Роль российских банков в формировании и реализации сберегательного потенциала национальной экономики

- Роль российских банков в формировании и реализации сберегательного потенциала национальной экономики

Содержание

- 2. АКТУАЛЬНОСТЬ. Стабильность функционирования банковского сектора зависит, прежде всего, от финансовой устойчивости хозяйствующих субъектов и определяется эффективностью

- 3. Первым известным в мире коммерческим банком был банк Св. Георгия в Генуе, открытый в 1407 году.

- 4. Роль российских банков в формировании сберегательного потенциала экономики Место банков в макроэкономическом воспроизводственном процессе необходимо рассматривать

- 5. Роль российских банков в формировании сберегательного потенциала экономики Банковский сектор является одним из самых сложных для

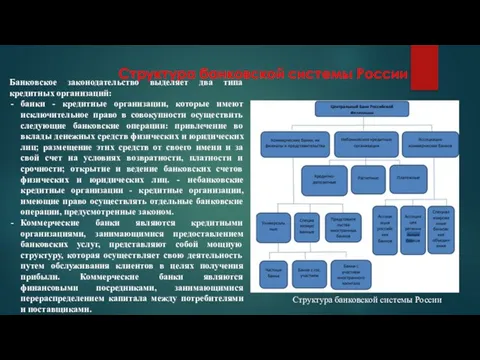

- 6. Структура банковской системы России Банковское законодательство выделяет два типа кредитных организаций: банки - кредитные организации, которые

- 7. Пассивные операции коммерческих банков Основную часть привлеченных ресурсов коммерческих банков составляют депозиты, т.е. денежные средства, внесенные

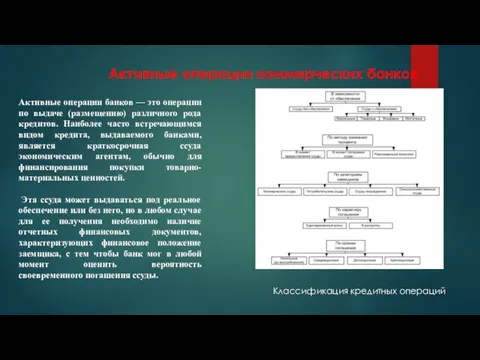

- 8. Активные операции коммерческих банков Активные операции банков — это операции по выдаче (размещению) различного рода кредитов.

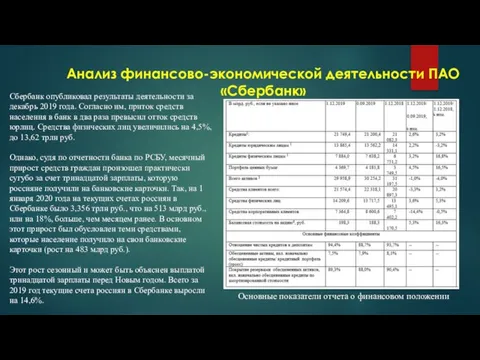

- 9. Анализ финансово-экономической деятельности ПАО «Сбербанк» Основные показатели отчета о финансовом положении Сбербанк опубликовал результаты деятельности за

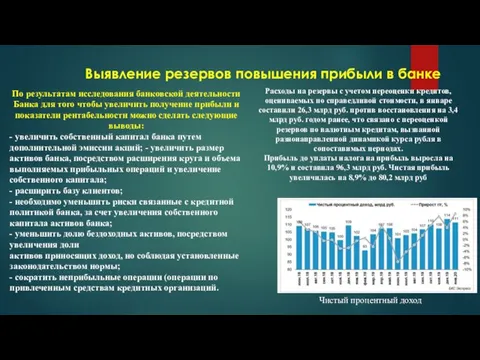

- 10. Выявление резервов повышения прибыли в банке Расходы на резервы с учетом переоценки кредитов, оцениваемых по справедливой

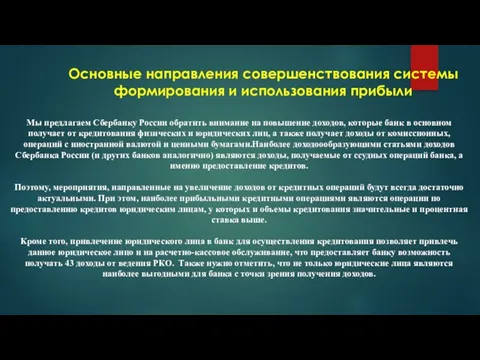

- 11. Основные направления совершенствования системы формирования и использования прибыли Мы предлагаем Сбербанку России обратить внимание на повышение

- 13. Скачать презентацию

Слайд 2АКТУАЛЬНОСТЬ.

Стабильность функционирования банковского сектора зависит, прежде всего, от финансовой устойчивости

АКТУАЛЬНОСТЬ.

Стабильность функционирования банковского сектора зависит, прежде всего, от финансовой устойчивости

Слайд 3

Первым известным в мире коммерческим банком был банк Св. Георгия

Первым известным в мире коммерческим банком был банк Св. Георгия

Слайд 4

Роль российских банков в формировании сберегательного потенциала экономики

Место банков в

Роль российских банков в формировании сберегательного потенциала экономики

Место банков в

Слайд 5

Роль российских банков в формировании сберегательного потенциала экономики

Банковский сектор является

Роль российских банков в формировании сберегательного потенциала экономики

Банковский сектор является

Слайд 6

Структура банковской системы России

Банковское законодательство выделяет два типа кредитных организаций:

банки

Структура банковской системы России

Банковское законодательство выделяет два типа кредитных организаций:

банки

Слайд 7

Пассивные операции коммерческих банков

Основную часть привлеченных ресурсов коммерческих банков составляют депозиты,

Пассивные операции коммерческих банков

Основную часть привлеченных ресурсов коммерческих банков составляют депозиты,

Слайд 8

Активные операции коммерческих банков

Активные операции банков — это операции по выдаче

Активные операции коммерческих банков

Активные операции банков — это операции по выдаче

Слайд 9

Анализ финансово-экономической деятельности ПАО «Сбербанк»

Основные показатели отчета о финансовом положении

Сбербанк

Анализ финансово-экономической деятельности ПАО «Сбербанк»

Основные показатели отчета о финансовом положении

Сбербанк

Слайд 10

Выявление резервов повышения прибыли в банке

Расходы на резервы с учетом переоценки

Выявление резервов повышения прибыли в банке

Расходы на резервы с учетом переоценки

Слайд 11

Основные направления совершенствования системы формирования и использования прибыли

Мы предлагаем Сбербанку

Основные направления совершенствования системы формирования и использования прибыли

Мы предлагаем Сбербанку

Мастер –класс на тему: Проценты в нашей жизни

Мастер –класс на тему: Проценты в нашей жизни Меркантилизм как школа экономической теории

Меркантилизм как школа экономической теории Почему в Удмуртии жить хорошо. Вперед, Удмуртия!

Почему в Удмуртии жить хорошо. Вперед, Удмуртия! Классификация тары и упаковочных материалов

Классификация тары и упаковочных материалов Опыт IBS в построеии системы мотивации

Опыт IBS в построеии системы мотивации Международная миграция. Международная миграция рабочей силы: ее сущность, основные факторы, формы и направления

Международная миграция. Международная миграция рабочей силы: ее сущность, основные факторы, формы и направления Концепция развития. Муниципальное автономное учреждение Центр содействия малому и среднему предпринимательству

Концепция развития. Муниципальное автономное учреждение Центр содействия малому и среднему предпринимательству Производительность труда

Производительность труда Экономическая теория. Рынок и его функции. Спрос и предложение. Потребительское поведение

Экономическая теория. Рынок и его функции. Спрос и предложение. Потребительское поведение Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Форфейтинг

Форфейтинг Форум малого бизнеса регионов стран-участниц ШОС и БРИКС

Форум малого бизнеса регионов стран-участниц ШОС и БРИКС ВВП как показатель уровня социально-экономического развития стран. Деление стран по уровню экономического развития Подготовила:

ВВП как показатель уровня социально-экономического развития стран. Деление стран по уровню экономического развития Подготовила:  Измерение глобальной и региональной торговой интеграции

Измерение глобальной и региональной торговой интеграции Спрос. Эластичность спроса

Спрос. Эластичность спроса Роль услуг в национальных хозяйствах и мировой экономике

Роль услуг в национальных хозяйствах и мировой экономике Глобальное неравенство

Глобальное неравенство Смешанная экономика

Смешанная экономика Обмен торговля реклама (7 класс)

Обмен торговля реклама (7 класс) Государственный бюджет. Бюджетная система РФ

Государственный бюджет. Бюджетная система РФ Экономика Урюписка

Экономика Урюписка Современная экономика

Современная экономика Свободные экономические зоны мира

Свободные экономические зоны мира Типы рыночных структур: конкуренция и монополия. Тема 1

Типы рыночных структур: конкуренция и монополия. Тема 1 Закономерности территориальной организации производства

Закономерности территориальной организации производства Прогнозирование и планирование финансов

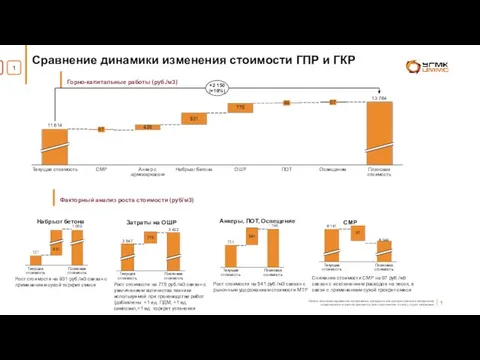

Прогнозирование и планирование финансов Сравнение динамики изменения стоимости ГПР и ГКР

Сравнение динамики изменения стоимости ГПР и ГКР Анализ основных показателей деятельности организации (на примере Могзонской дистанции пути)

Анализ основных показателей деятельности организации (на примере Могзонской дистанции пути)