- Экономический анализ в системе управления

Содержание

- 2. ЦЕЛЬ: знать понятие и сущность экономического анализа, его принципы, функции, и методы. ЗАДАЧА: уметь применить на

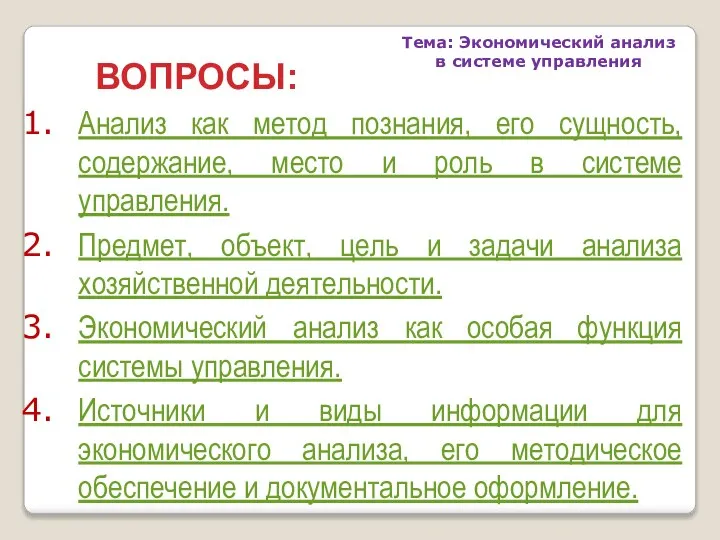

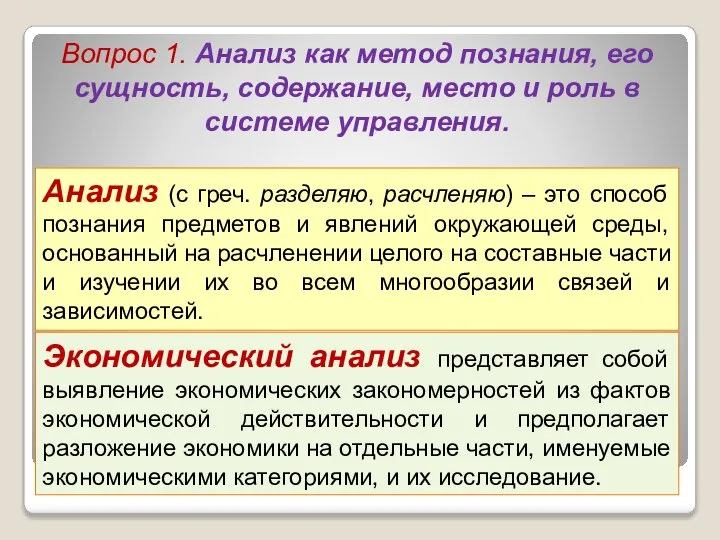

- 3. Анализ как метод познания, его сущность, содержание, место и роль в системе управления. Предмет, объект, цель

- 4. Экономический анализ представляет собой выявление экономических закономерностей из фактов экономической действительности и предполагает разложение экономики на

- 5. РОЛЬ ЭКОНОМИЧЕСКОГО АНАЛИЗА В ПРИНЯТИИ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ Экономический анализ – функция, которая обеспечивает научность принятия решения.

- 6. ПРИНЦИПЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

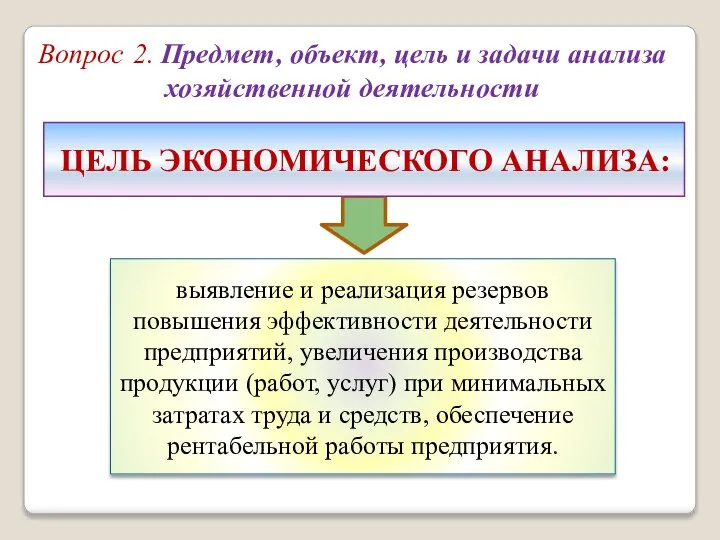

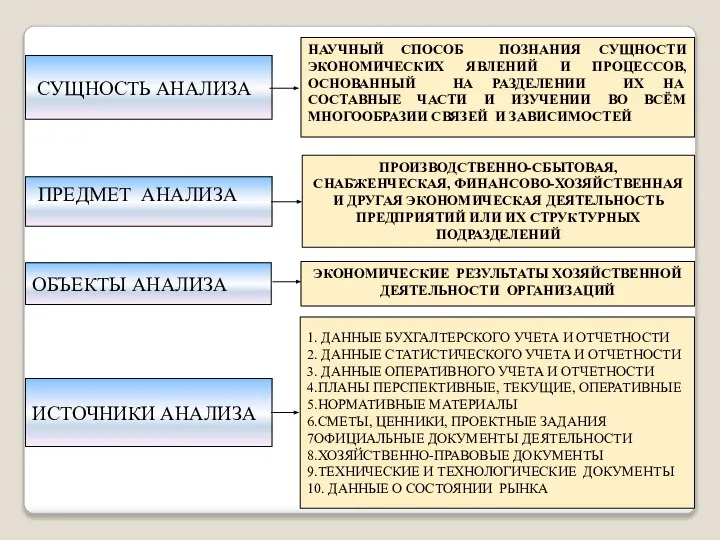

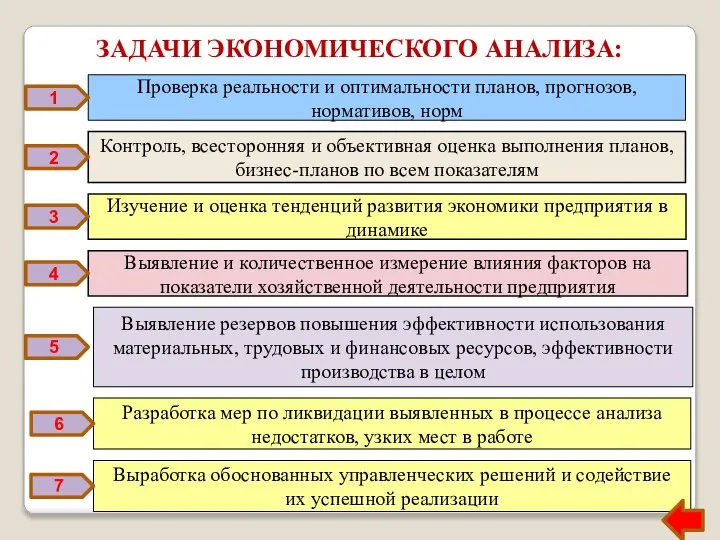

- 7. Вопрос 2. Предмет, объект, цель и задачи анализа хозяйственной деятельности

- 8. ПРОИЗВОДСТВЕННО-СБЫТОВАЯ, СНАБЖЕНЧЕСКАЯ, ФИНАНСОВО-ХОЗЯЙСТВЕННАЯ И ДРУГАЯ ЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЙ ИЛИ ИХ СТРУКТУРНЫХ ПОДРАЗДЕЛЕНИЙ

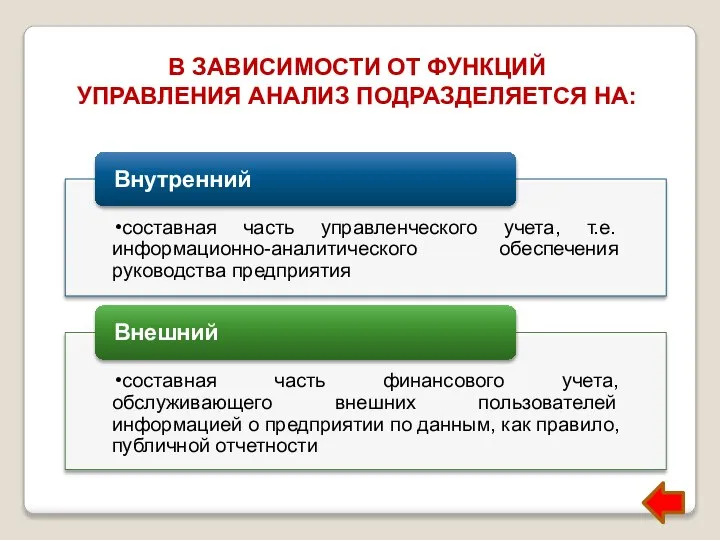

- 10. Вопрос 3. Экономический анализ как особая функция системы управления.

- 11. В ЗАВИСИМОСТИ ОТ ФУНКЦИЙ УПРАВЛЕНИЯ АНАЛИЗ ПОДРАЗДЕЛЯЕТСЯ НА:

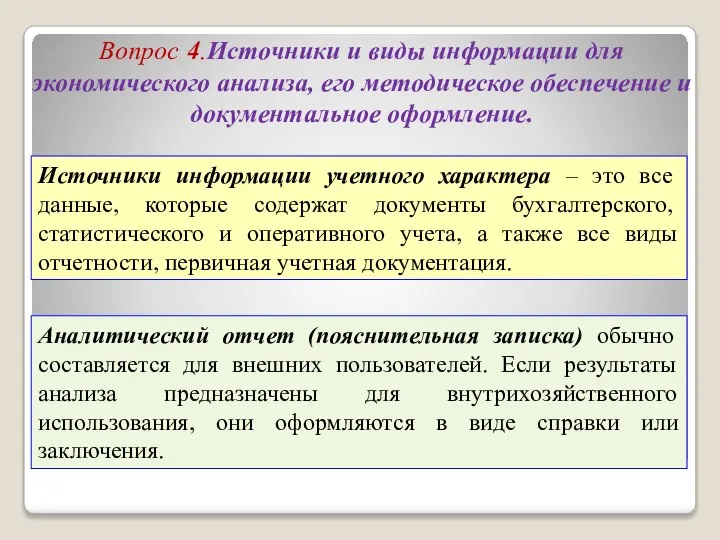

- 12. Источники информации учетного характера – это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета,

- 14. Скачать презентацию

Слайд 3Анализ как метод познания, его сущность, содержание, место и роль в системе

Анализ как метод познания, его сущность, содержание, место и роль в системе

Слайд 4Экономический анализ представляет собой выявление экономических закономерностей из фактов экономической действительности и

Экономический анализ представляет собой выявление экономических закономерностей из фактов экономической действительности и

Слайд 5РОЛЬ ЭКОНОМИЧЕСКОГО АНАЛИЗА В ПРИНЯТИИ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ

Экономический анализ – функция, которая обеспечивает

РОЛЬ ЭКОНОМИЧЕСКОГО АНАЛИЗА В ПРИНЯТИИ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ

Экономический анализ – функция, которая обеспечивает

Слайд 6ПРИНЦИПЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

ПРИНЦИПЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Слайд 7Вопрос 2. Предмет, объект, цель и задачи анализа хозяйственной деятельности

Вопрос 2. Предмет, объект, цель и задачи анализа хозяйственной деятельности

Слайд 8ПРОИЗВОДСТВЕННО-СБЫТОВАЯ, СНАБЖЕНЧЕСКАЯ, ФИНАНСОВО-ХОЗЯЙСТВЕННАЯ И ДРУГАЯ ЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЙ ИЛИ ИХ СТРУКТУРНЫХ ПОДРАЗДЕЛЕНИЙ

ПРОИЗВОДСТВЕННО-СБЫТОВАЯ, СНАБЖЕНЧЕСКАЯ, ФИНАНСОВО-ХОЗЯЙСТВЕННАЯ И ДРУГАЯ ЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЙ ИЛИ ИХ СТРУКТУРНЫХ ПОДРАЗДЕЛЕНИЙ

Слайд 10Вопрос 3. Экономический анализ как особая функция системы управления.

Вопрос 3. Экономический анализ как особая функция системы управления.

Слайд 11В ЗАВИСИМОСТИ ОТ ФУНКЦИЙ

УПРАВЛЕНИЯ АНАЛИЗ ПОДРАЗДЕЛЯЕТСЯ НА:

В ЗАВИСИМОСТИ ОТ ФУНКЦИЙ

УПРАВЛЕНИЯ АНАЛИЗ ПОДРАЗДЕЛЯЕТСЯ НА:

Слайд 12Источники информации учетного характера – это все данные, которые содержат документы бухгалтерского,

Источники информации учетного характера – это все данные, которые содержат документы бухгалтерского,

Вехи мировой экономической мысли

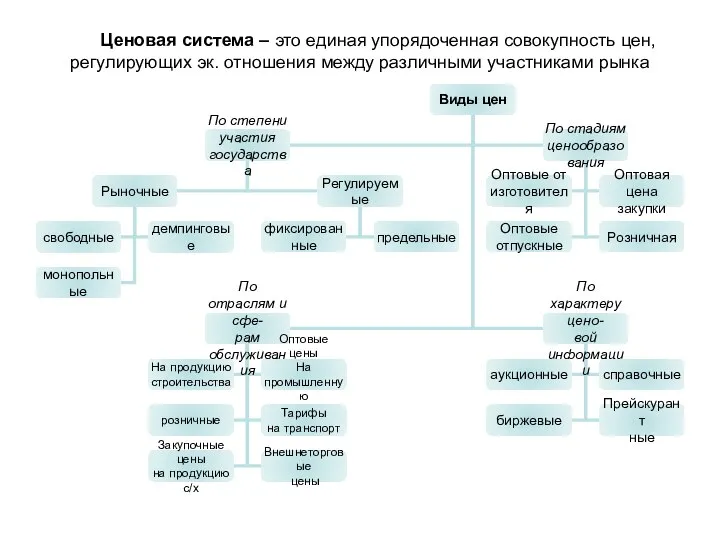

Вехи мировой экономической мысли Ценовая система

Ценовая система Роль экономики в жизни общества

Роль экономики в жизни общества Предмет і методи мікроекономіки

Предмет і методи мікроекономіки Модель рационалистического развития

Модель рационалистического развития Кейнсианство. Кейнсианская теория

Кейнсианство. Кейнсианская теория Доходність і ризик

Доходність і ризик Programme to support the green modernisation of the Ukrainian economy

Programme to support the green modernisation of the Ukrainian economy Глобальные проблемы современности

Глобальные проблемы современности Совокупное предложение и спрос. Тема 2

Совокупное предложение и спрос. Тема 2 Рынок земли и природных ресурсов

Рынок земли и природных ресурсов Борьба с контрабандой и обеспечение экономической безопасности

Борьба с контрабандой и обеспечение экономической безопасности Деятельность государственного сектора экономики: измерение масштабов и эффективности

Деятельность государственного сектора экономики: измерение масштабов и эффективности Национальный человеческий капитал в экономическом пространстве 2030

Национальный человеческий капитал в экономическом пространстве 2030 Распределение доходов. Вопросы

Распределение доходов. Вопросы Теория фирмы и теория потребления

Теория фирмы и теория потребления Валютные условия внешнеэкономических сделок Подготовила : Назаренко А.И. Сударкина А.Г. Гр. МЭ-091

Валютные условия внешнеэкономических сделок Подготовила : Назаренко А.И. Сударкина А.Г. Гр. МЭ-091 Глобальные проблемы человечества

Глобальные проблемы человечества Программа ускоренного развития компетенций молодых специалистов в капитальном строительстве в ТНК-ВР

Программа ускоренного развития компетенций молодых специалистов в капитальном строительстве в ТНК-ВР Нетарифное регулирование международной торговли

Нетарифное регулирование международной торговли Урок 4: Выбор как основная экономическая проблема

Урок 4: Выбор как основная экономическая проблема Анализ маркетинговой деятельности компании Красный куб

Анализ маркетинговой деятельности компании Красный куб Фирма в рыночной экономике. Тема 5

Фирма в рыночной экономике. Тема 5 Производство и предложение благ

Производство и предложение благ Факторы спроса

Факторы спроса Экономика родного края. Экономика г. Евпатория

Экономика родного края. Экономика г. Евпатория Кейс участника Открытого отбора на позицию Общественного представителя АСИ в Самарской области

Кейс участника Открытого отбора на позицию Общественного представителя АСИ в Самарской области Интеграция организаций реального сектора экономики в высшую образовательную среду

Интеграция организаций реального сектора экономики в высшую образовательную среду