- Экономический механизм функционирования предприятия. Издержки обращения

Содержание

- 2. План лекции:

- 3. Вопрос 1. Сущность и классификация издержек обращения

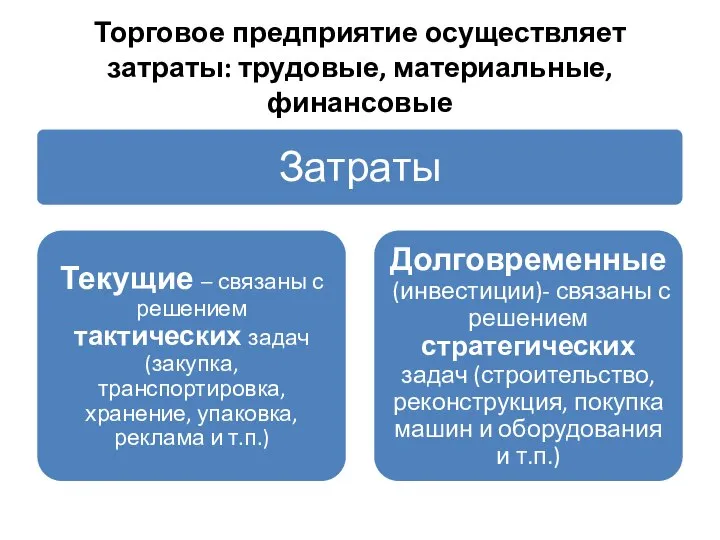

- 4. Торговое предприятие осуществляет затраты: трудовые, материальные, финансовые

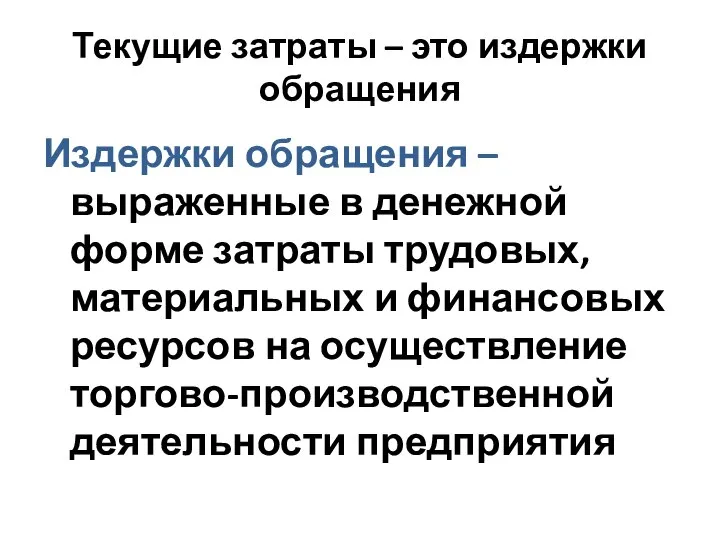

- 5. Текущие затраты – это издержки обращения Издержки обращения – выраженные в денежной форме затраты трудовых, материальных

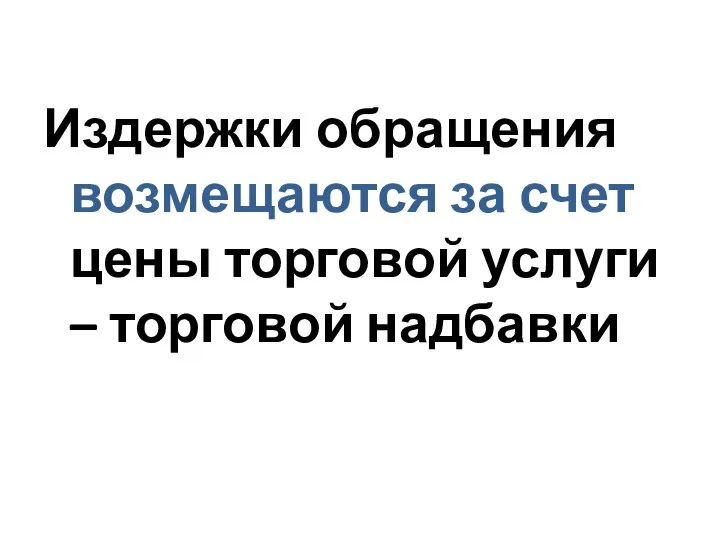

- 6. Издержки обращения возмещаются за счет цены торговой услуги – торговой надбавки

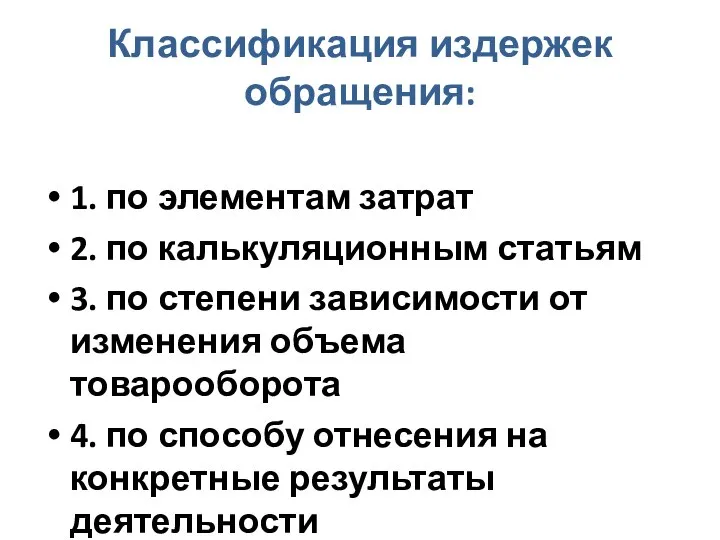

- 7. Классификация издержек обращения: 1. по элементам затрат 2. по калькуляционным статьям 3. по степени зависимости от

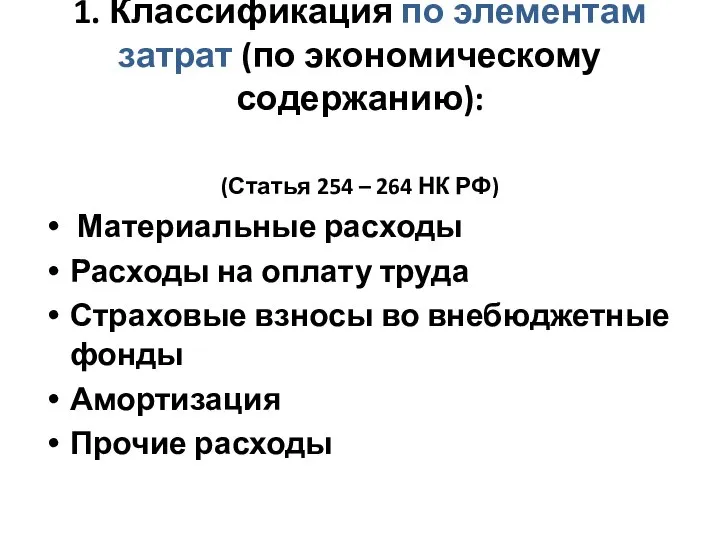

- 8. 1. Классификация по элементам затрат (по экономическому содержанию): (Статья 254 – 264 НК РФ) Материальные расходы

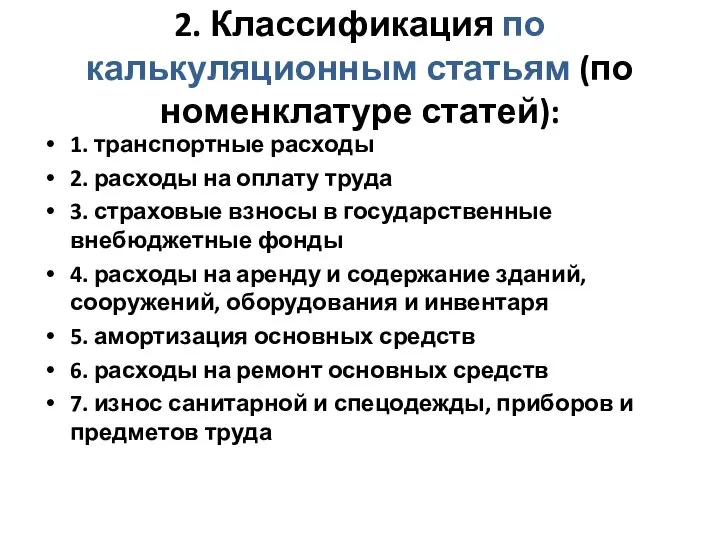

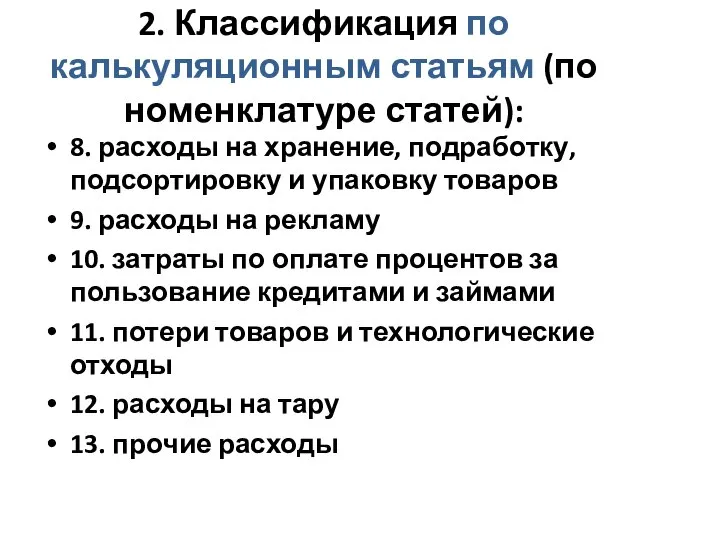

- 9. 2. Классификация по калькуляционным статьям (по номенклатуре статей): 1. транспортные расходы 2. расходы на оплату труда

- 10. 2. Классификация по калькуляционным статьям (по номенклатуре статей): 8. расходы на хранение, подработку, подсортировку и упаковку

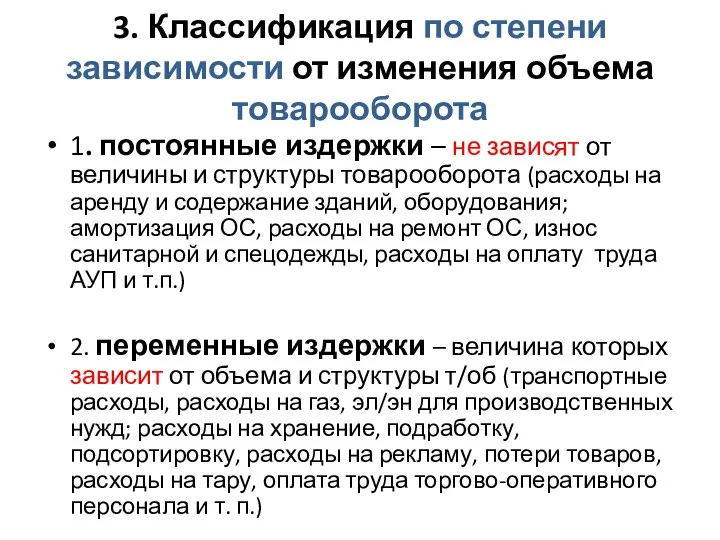

- 11. 3. Классификация по степени зависимости от изменения объема товарооборота 1. постоянные издержки – не зависят от

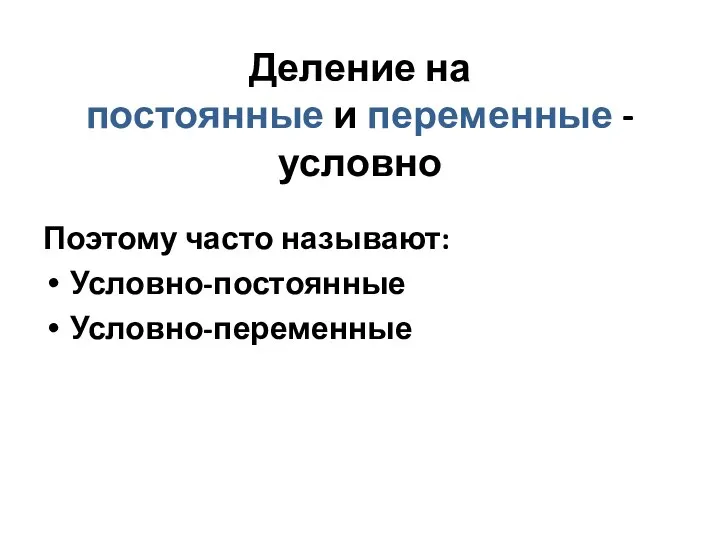

- 12. Деление на постоянные и переменные - условно Поэтому часто называют: Условно-постоянные Условно-переменные

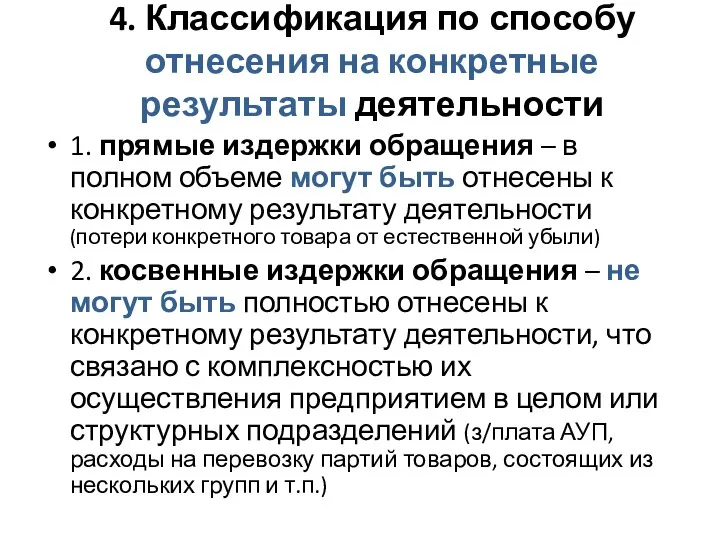

- 13. 4. Классификация по способу отнесения на конкретные результаты деятельности 1. прямые издержки обращения – в полном

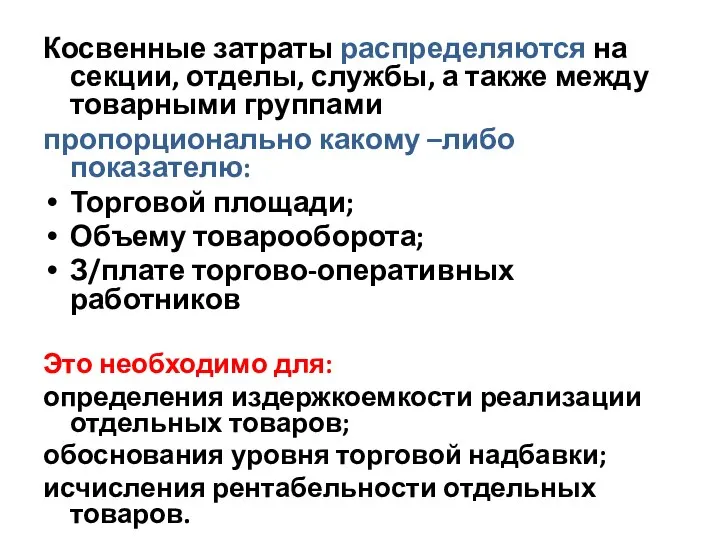

- 14. Косвенные затраты распределяются на секции, отделы, службы, а также между товарными группами пропорционально какому –либо показателю:

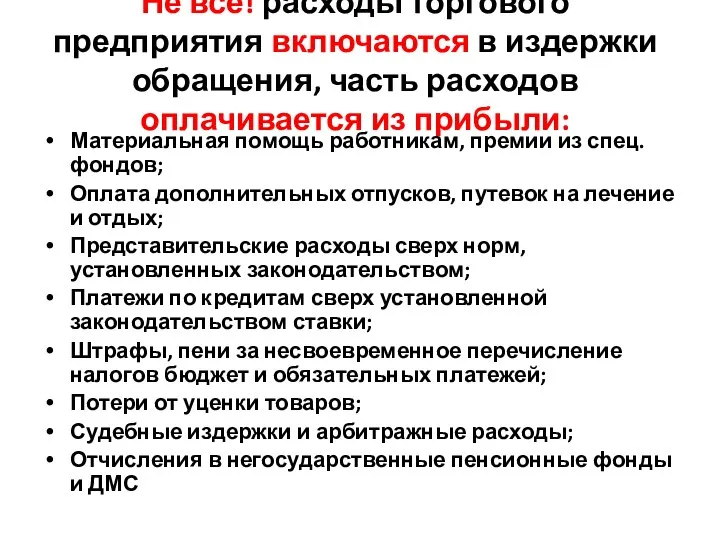

- 15. Не все! расходы торгового предприятия включаются в издержки обращения, часть расходов оплачивается из прибыли: Материальная помощь

- 16. Вопрос 2. Анализ издержек обращения

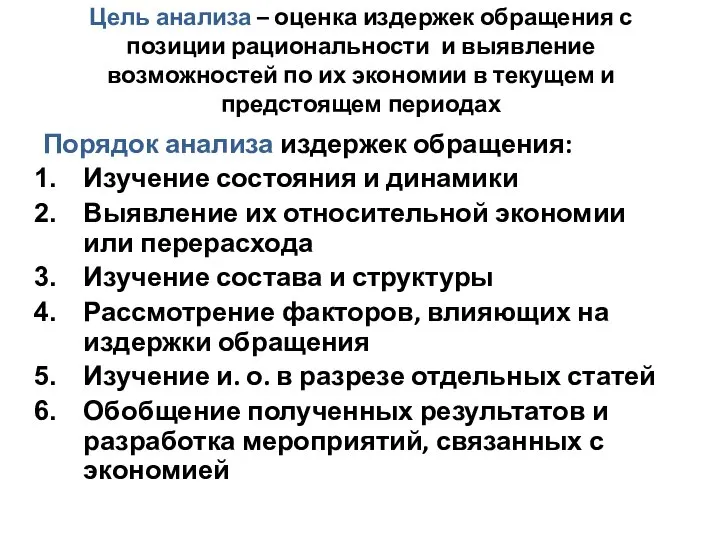

- 17. Цель анализа – оценка издержек обращения с позиции рациональности и выявление возможностей по их экономии в

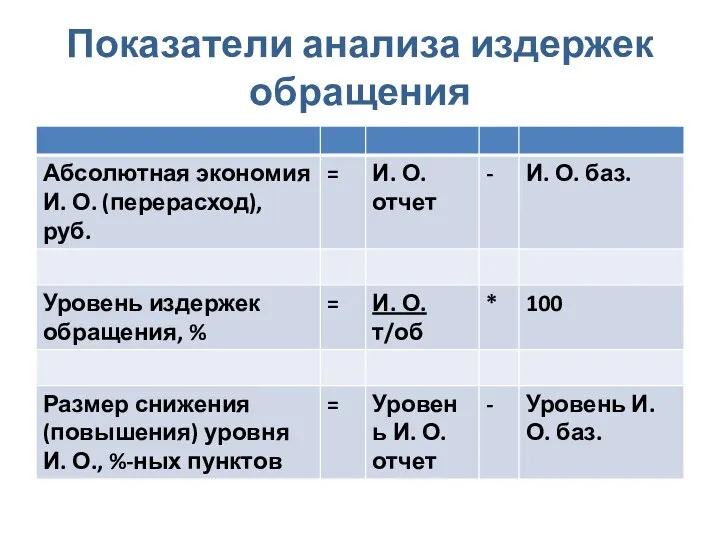

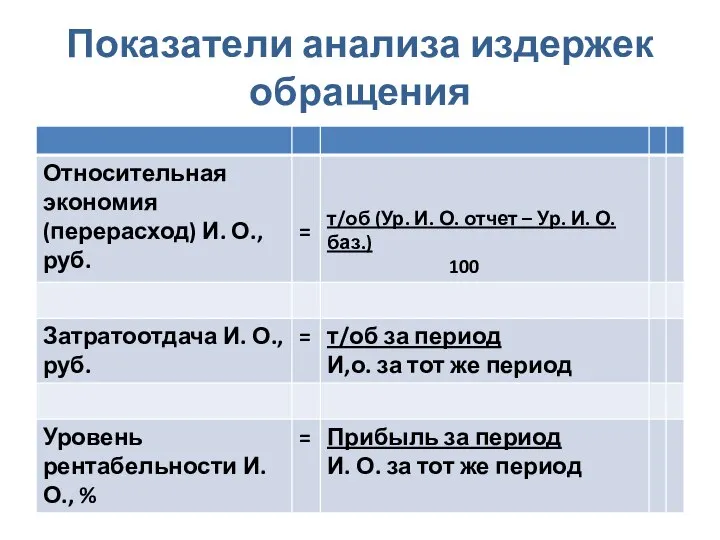

- 18. Показатели анализа издержек обращения

- 19. Показатели анализа издержек обращения

- 21. Скачать презентацию

Слайд 3Вопрос 1.

Сущность и классификация издержек обращения

Вопрос 1.

Сущность и классификация издержек обращения

Слайд 4Торговое предприятие осуществляет затраты: трудовые, материальные, финансовые

Торговое предприятие осуществляет затраты: трудовые, материальные, финансовые

Слайд 5Текущие затраты – это издержки обращения

Издержки обращения – выраженные в денежной форме

Текущие затраты – это издержки обращения

Издержки обращения – выраженные в денежной форме

Слайд 6

Издержки обращения возмещаются за счет цены торговой услуги – торговой надбавки

Издержки обращения возмещаются за счет цены торговой услуги – торговой надбавки

Слайд 7Классификация издержек обращения:

1. по элементам затрат

2. по калькуляционным статьям

3. по степени зависимости

Классификация издержек обращения:

1. по элементам затрат

2. по калькуляционным статьям

3. по степени зависимости

Слайд 81. Классификация по элементам затрат (по экономическому содержанию):

(Статья 254 – 264 НК

1. Классификация по элементам затрат (по экономическому содержанию):

(Статья 254 – 264 НК

Слайд 92. Классификация по калькуляционным статьям (по номенклатуре статей):

1. транспортные расходы

2. расходы на

2. Классификация по калькуляционным статьям (по номенклатуре статей):

1. транспортные расходы

2. расходы на

Слайд 102. Классификация по калькуляционным статьям (по номенклатуре статей):

8. расходы на хранение, подработку,

2. Классификация по калькуляционным статьям (по номенклатуре статей):

8. расходы на хранение, подработку,

Слайд 113. Классификация по степени зависимости от изменения объема товарооборота

1. постоянные издержки –

3. Классификация по степени зависимости от изменения объема товарооборота

1. постоянные издержки –

Слайд 12

Деление на

постоянные и переменные - условно

Поэтому часто называют:

Условно-постоянные

Условно-переменные

Деление на

постоянные и переменные - условно

Поэтому часто называют:

Условно-постоянные

Условно-переменные

Слайд 134. Классификация по способу

отнесения на конкретные результаты деятельности

1. прямые издержки обращения

4. Классификация по способу

отнесения на конкретные результаты деятельности

1. прямые издержки обращения

Слайд 14Косвенные затраты распределяются на секции, отделы, службы, а также между товарными группами

Косвенные затраты распределяются на секции, отделы, службы, а также между товарными группами

Слайд 15Не все! расходы торгового предприятия включаются в издержки обращения, часть расходов оплачивается

Не все! расходы торгового предприятия включаются в издержки обращения, часть расходов оплачивается

Слайд 16Вопрос 2.

Анализ издержек обращения

Анализ издержек обращения

Слайд 17Цель анализа – оценка издержек обращения с позиции рациональности и выявление возможностей

Цель анализа – оценка издержек обращения с позиции рациональности и выявление возможностей

Слайд 18Показатели анализа издержек обращения

Показатели анализа издержек обращения

Слайд 19Показатели анализа издержек обращения

Показатели анализа издержек обращения

Трудовые ресурсы и безработица

Трудовые ресурсы и безработица В мире экономики

В мире экономики Связывание задач в Project

Связывание задач в Project Географический диктант по проверке изученных терминов

Географический диктант по проверке изученных терминов Фирма-монополист

Фирма-монополист Economic overview of the project

Economic overview of the project Индикаторы фондового рынка

Индикаторы фондового рынка ВВП и ВНД как основные индикаторы денежно-кредитной политики на национальном уровне

ВВП и ВНД как основные индикаторы денежно-кредитной политики на национальном уровне Экономика и экономическая наука

Экономика и экономическая наука Методология исследования рыночных структур

Методология исследования рыночных структур Мировая экономика и регионоведение

Мировая экономика и регионоведение Хозяйство Китая

Хозяйство Китая Налогообложение предприятий, осуществляющих внешнеэкономическую деятельность . _

Налогообложение предприятий, осуществляющих внешнеэкономическую деятельность . _ Динамика изменения цен на сахар. причины Подготовила: Клеутина С.А. ДС_01

Динамика изменения цен на сахар. причины Подготовила: Клеутина С.А. ДС_01 Глобальные проблемы человечества в XXI веке

Глобальные проблемы человечества в XXI веке Производственно-экономическая сфера муниципального образования

Производственно-экономическая сфера муниципального образования Инфляция

Инфляция Планирование и анализ продаж

Планирование и анализ продаж Рынок и рыночный механизм

Рынок и рыночный механизм Финансовая система государства: особенности построения, состав и характеристика звеньев

Финансовая система государства: особенности построения, состав и характеристика звеньев Шаблон презентации для старшеклассников

Шаблон презентации для старшеклассников Классическая концепция каркаса территории

Классическая концепция каркаса территории Роль государства в экономике

Роль государства в экономике Германская экономическая модель

Германская экономическая модель Несамоуправляющиеся территории

Несамоуправляющиеся территории Взимание косвенных налогов в рамках Таможенного союза Подготовила: Филатова Дарья Каргинова Зарина

Взимание косвенных налогов в рамках Таможенного союза Подготовила: Филатова Дарья Каргинова Зарина  Что изучает глобальная география?

Что изучает глобальная география? Значение теории спроса и предложения в принятии решений

Значение теории спроса и предложения в принятии решений