- Экономика и менеджмент горной промышленности

Содержание

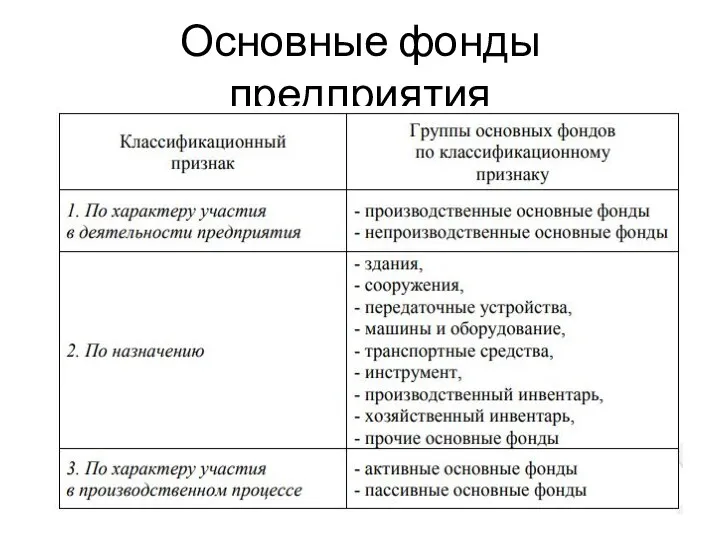

- 2. Основные фонды предприятия

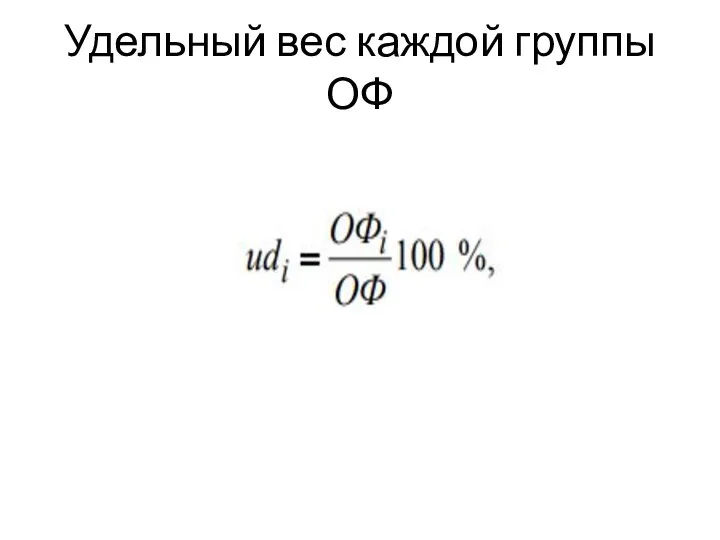

- 3. Удельный вес каждой группы ОФ

- 4. Структура ОФ на угольных предприятиях

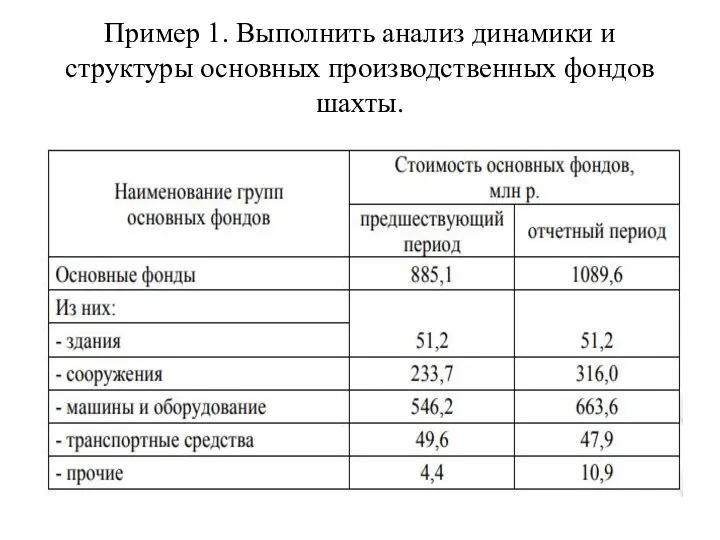

- 5. Пример 1. Выполнить анализ динамики и структуры основных производственных фондов шахты.

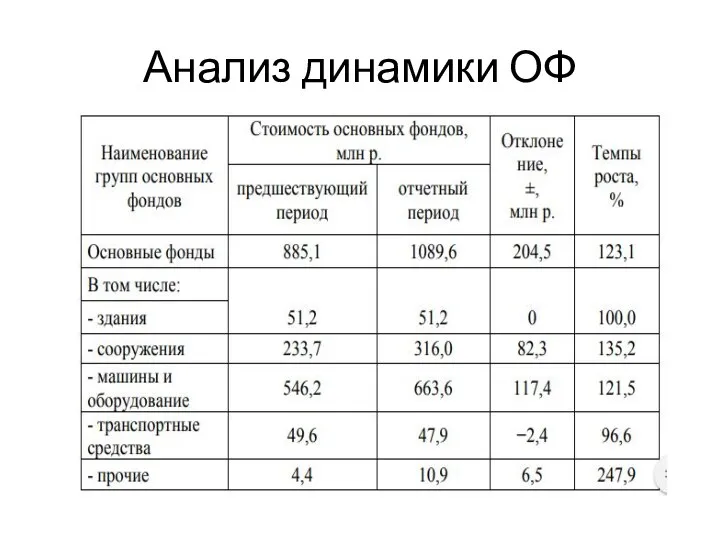

- 6. Анализ динамики ОФ

- 7. Анализ структуры ОФ

- 8. Учет основных фондов Первоначальная стоимость основных фондов – это сумма затрат на их строительство или приобретение,

- 9. Пример 2 Экскаватор типа ЭШ-10/60 приобретен за 18500 тыс. р. Стоимость транспортных расходов по доставке экскаватора

- 10. Решение ОФ пер =18500 +850 +1250 = 20600 тыс. р.,

- 11. Показатели движения ОФ Стоимость основных производственных фондов на конец года ОФк = ОФн + ∑ОФвв −

- 12. Коэффициент обновления основных промышленно- производственных фондов Коэффициент выбытия основных промышленно- производственных фондов Коэффициент приращения основных производственных

- 13. Пример 3 Стоимость основных производственных фондов разреза на начало года составила 1106,8 млн р. В течение

- 14. Решение ОФк =1106,8 +258,8 − 44,0= 1321,6 млн р.

- 16. Показатели состояния основных фондов И = ОФперв − ОФост

- 17. Пример 4 На основании исходных данных, приведенных в примере 3, рассчитайте показатели состояния основных производственных фондов

- 18. Амортизация основных производственных фондов

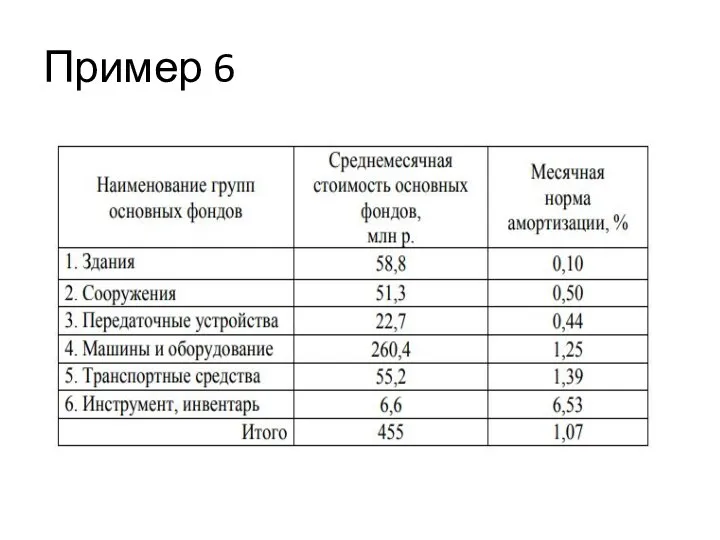

- 19. Пример 6

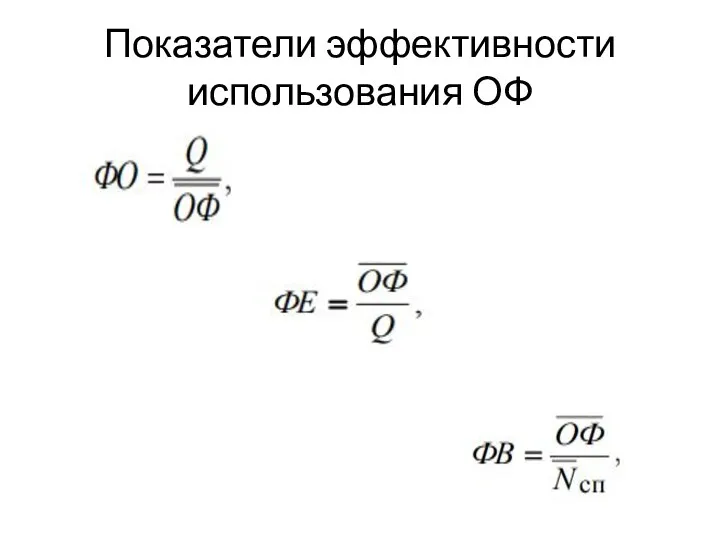

- 20. Показатели эффективности использования ОФ

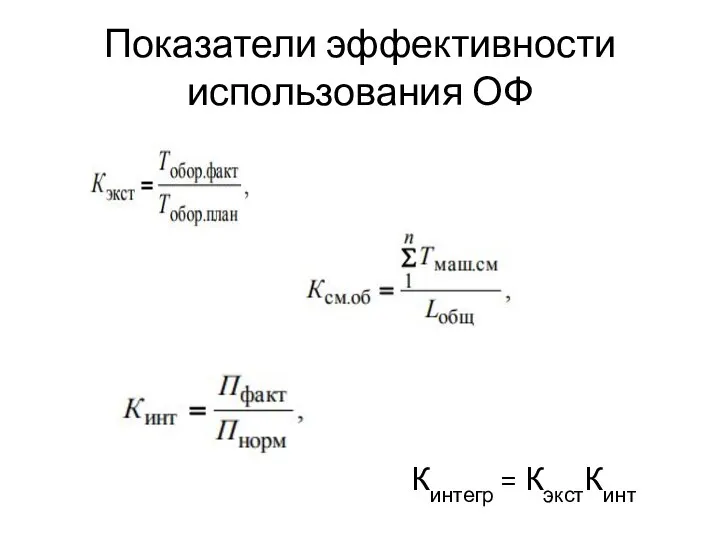

- 21. Показатели эффективности использования ОФ Кинтегр = КэкстКинт

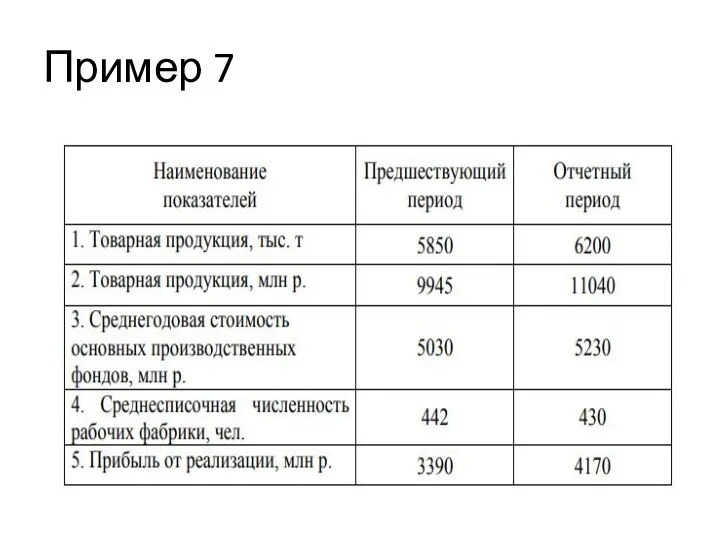

- 22. Пример 7

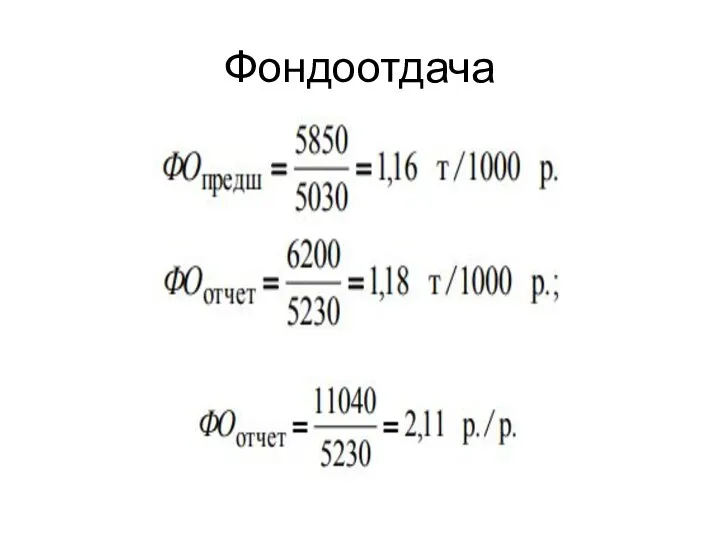

- 23. Фондоотдача

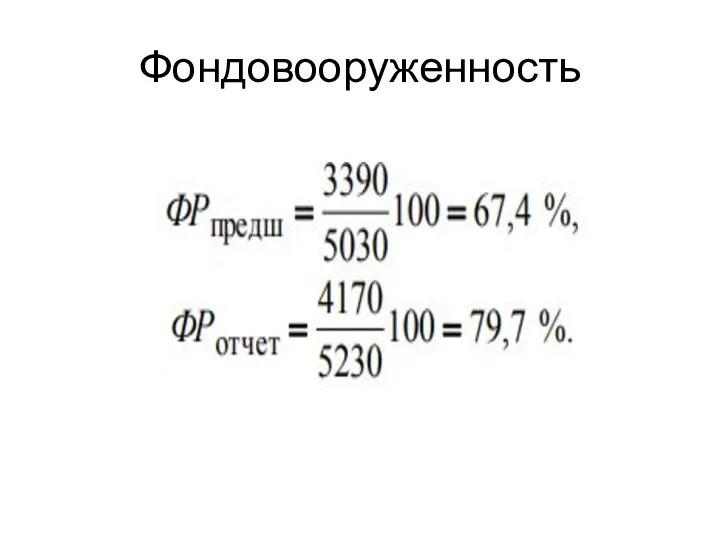

- 24. Фондовооруженность

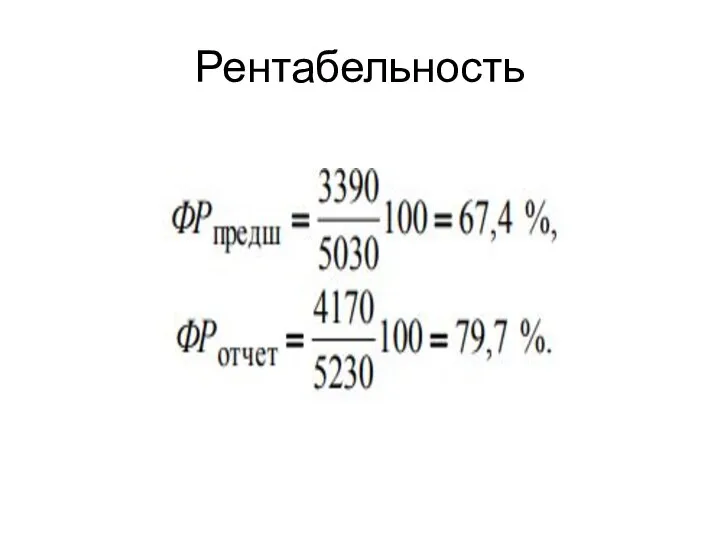

- 25. Рентабельность

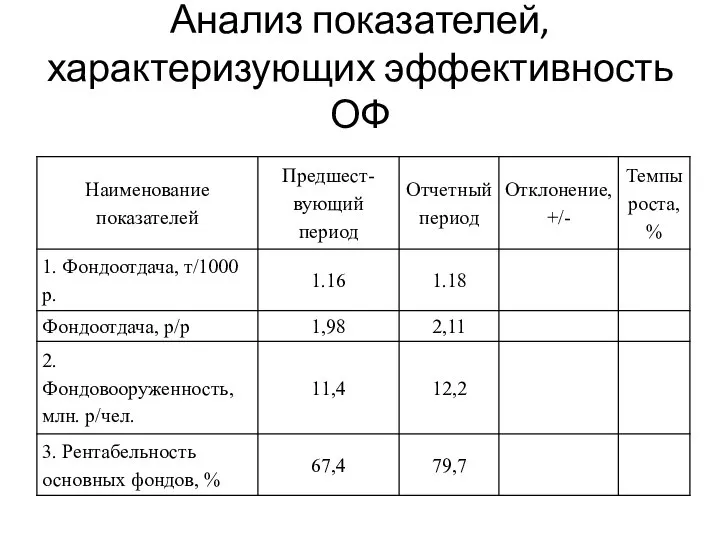

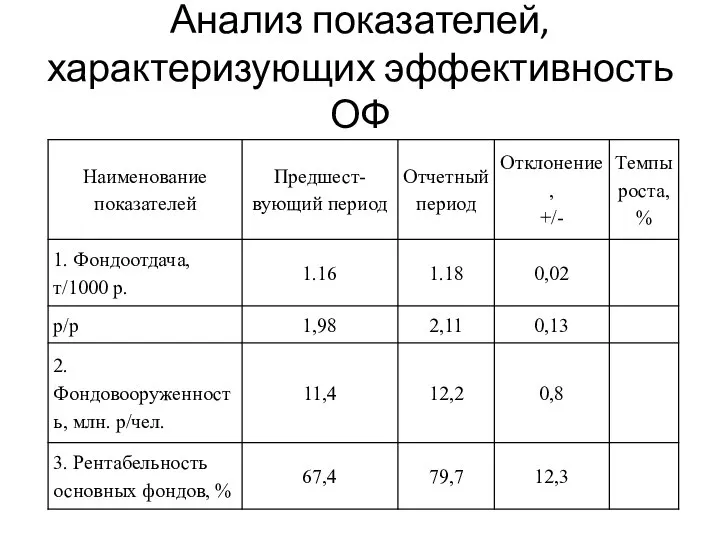

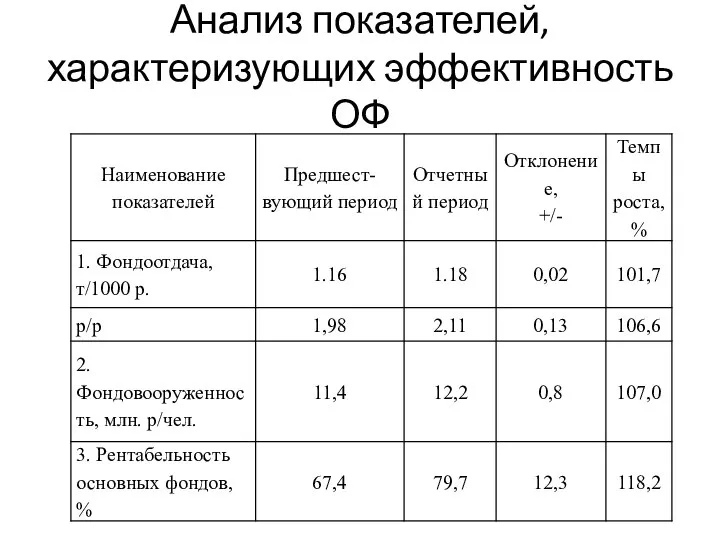

- 26. Анализ показателей, характеризующих эффективность ОФ

- 27. Анализ показателей, характеризующих эффективность ОФ

- 28. Анализ показателей, характеризующих эффективность ОФ

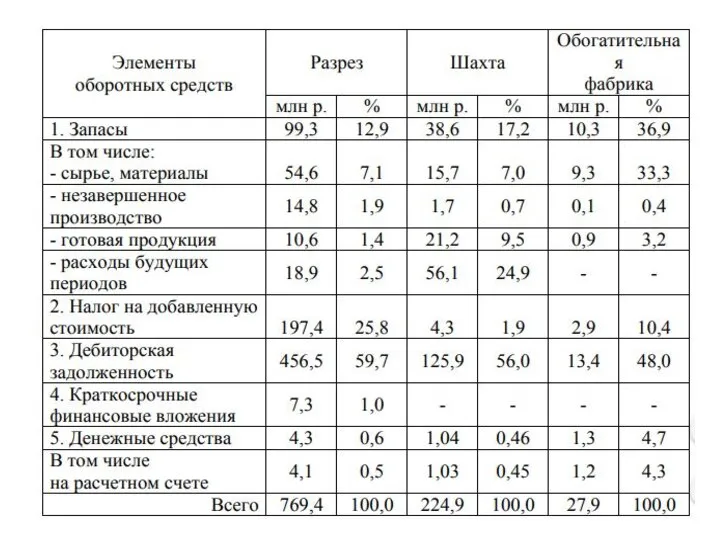

- 31. Показатели эффективности использования оборотных средств - коэффициент оборачиваемости оборотных средств ( Коб ),

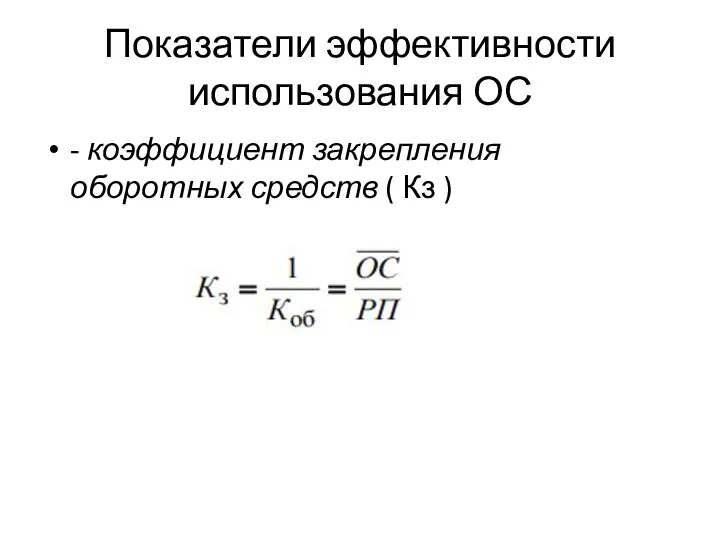

- 32. Показатели эффективности использования ОС - коэффициент закрепления оборотных средств ( Кз )

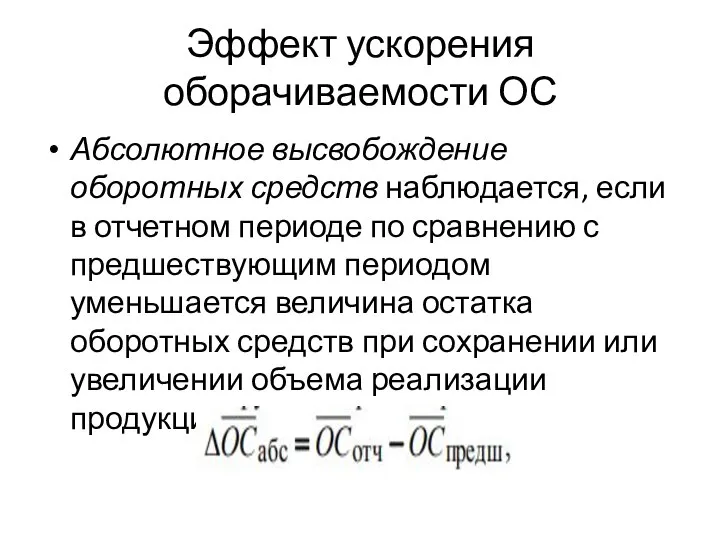

- 33. Эффект ускорения оборачиваемости ОС Абсолютное высвобождение оборотных средств наблюдается, если в отчетном периоде по сравнению с

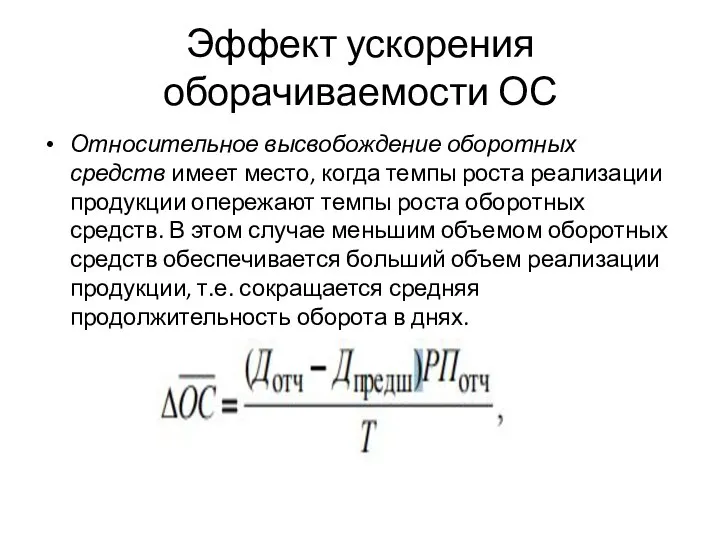

- 34. Эффект ускорения оборачиваемости ОС Относительное высвобождение оборотных средств имеет место, когда темпы роста реализации продукции опережают

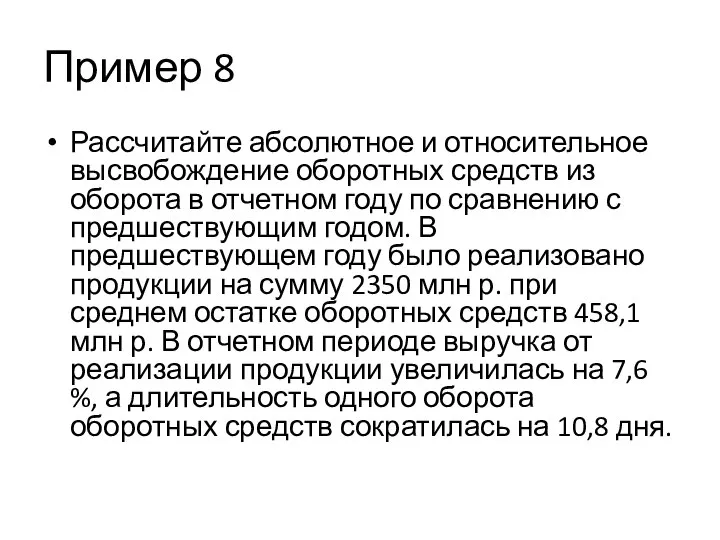

- 35. Пример 8 Рассчитайте абсолютное и относительное высвобождение оборотных средств из оборота в отчетном году по сравнению

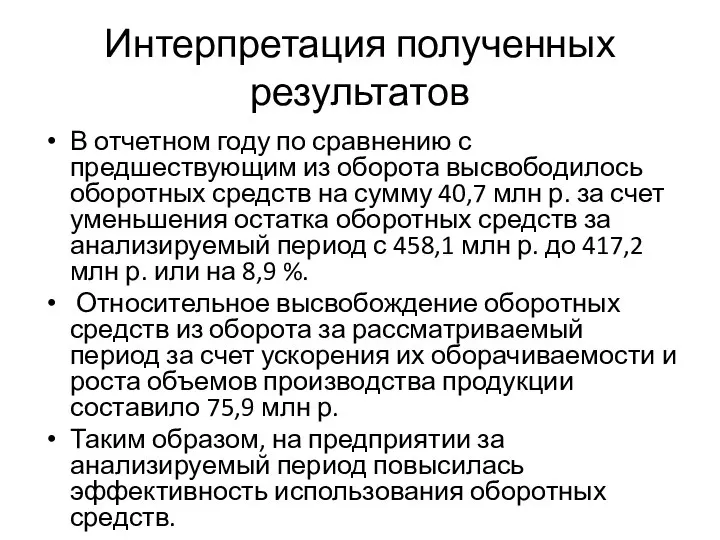

- 36. Интерпретация полученных результатов В отчетном году по сравнению с предшествующим из оборота высвободилось оборотных средств на

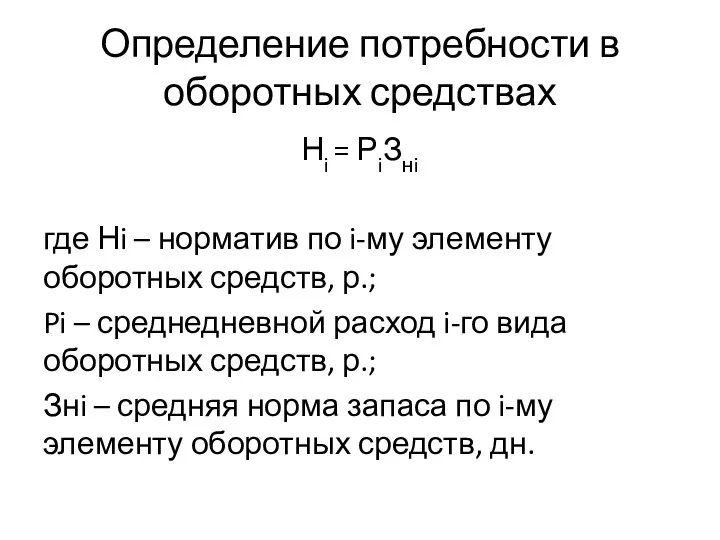

- 37. Определение потребности в оборотных средствах Нi = РiЗнi где Нi – норматив по i-му элементу оборотных

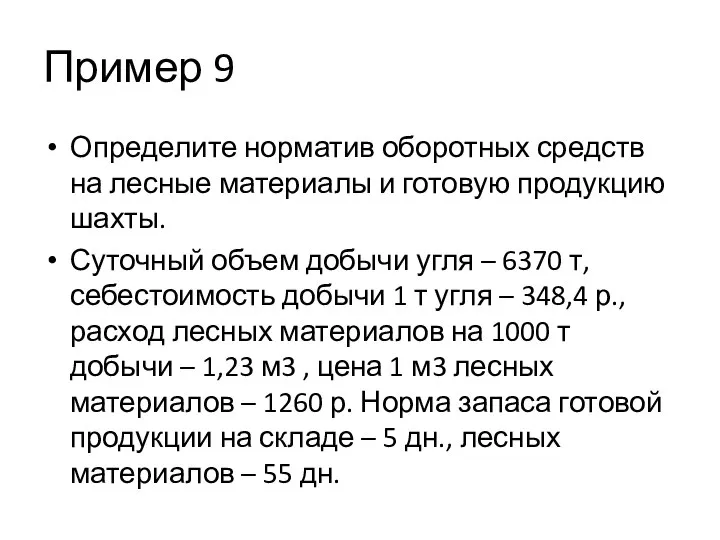

- 38. Пример 9 Определите норматив оборотных средств на лесные материалы и готовую продукцию шахты. Суточный объем добычи

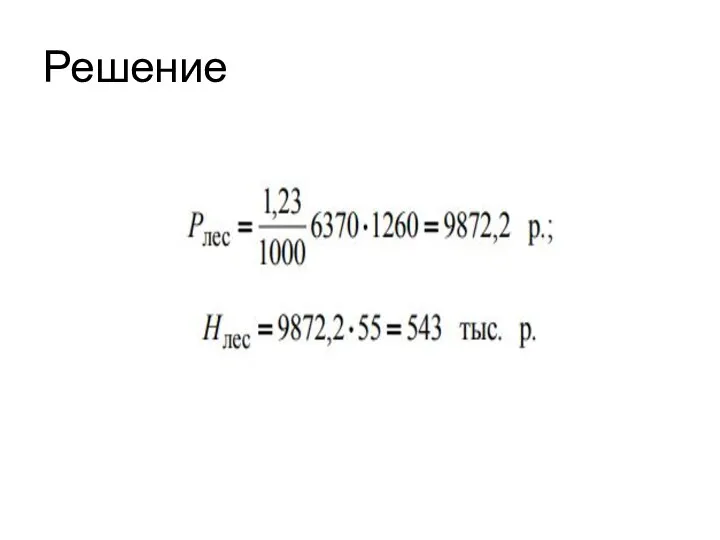

- 39. Решение

- 41. Скачать презентацию

Слайд 3Удельный вес каждой группы ОФ

Удельный вес каждой группы ОФ

Слайд 4Структура ОФ на угольных предприятиях

Структура ОФ на угольных предприятиях

Слайд 5Пример 1. Выполнить анализ динамики и структуры основных производственных фондов шахты.

Пример 1. Выполнить анализ динамики и структуры основных производственных фондов шахты.

Слайд 6Анализ динамики ОФ

Анализ динамики ОФ

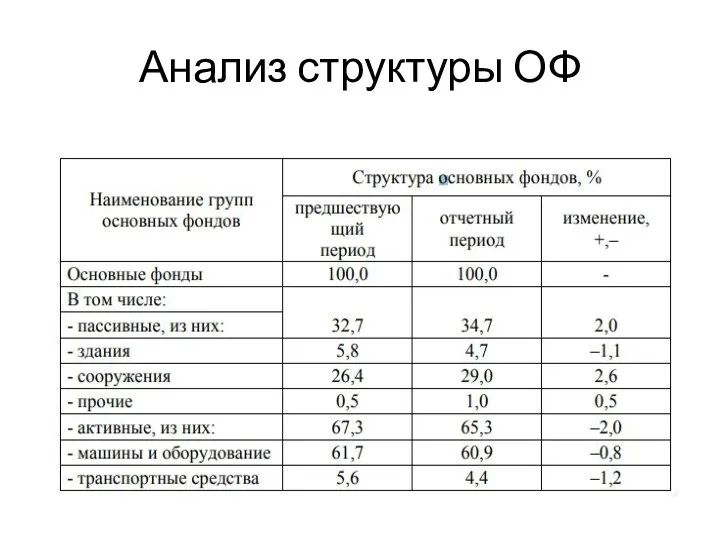

Слайд 7Анализ структуры ОФ

Анализ структуры ОФ

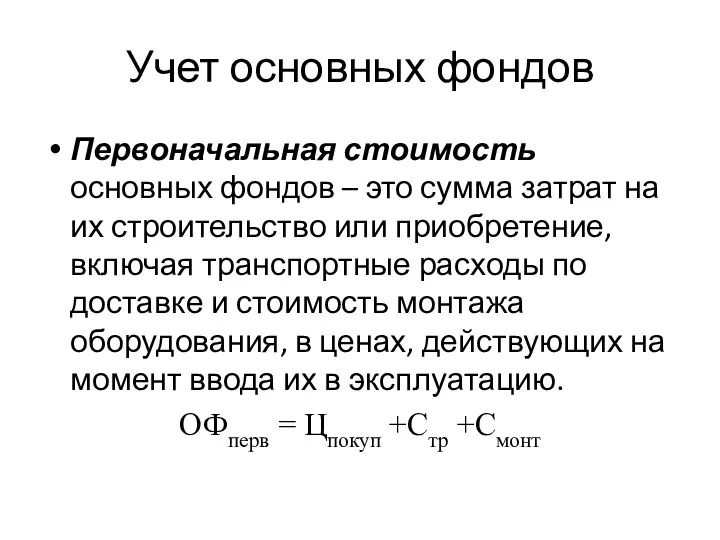

Слайд 8Учет основных фондов

Первоначальная стоимость основных фондов – это сумма затрат на их

Учет основных фондов

Первоначальная стоимость основных фондов – это сумма затрат на их

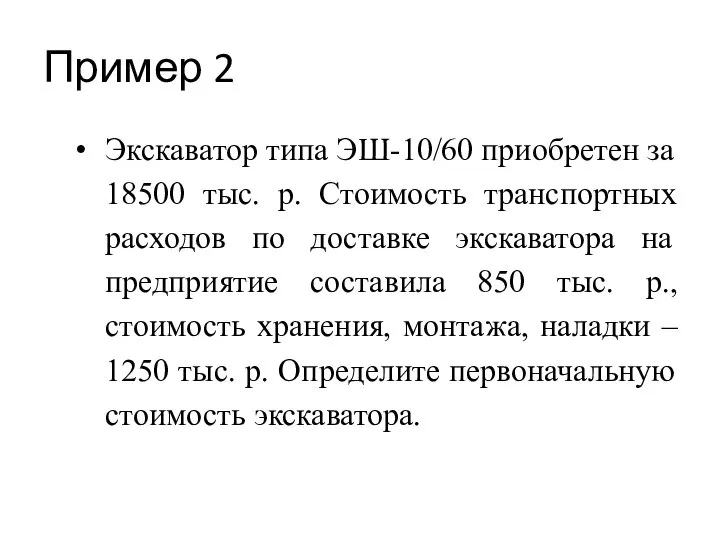

Слайд 9Пример 2

Экскаватор типа ЭШ-10/60 приобретен за 18500 тыс. р. Стоимость транспортных расходов

Пример 2

Экскаватор типа ЭШ-10/60 приобретен за 18500 тыс. р. Стоимость транспортных расходов

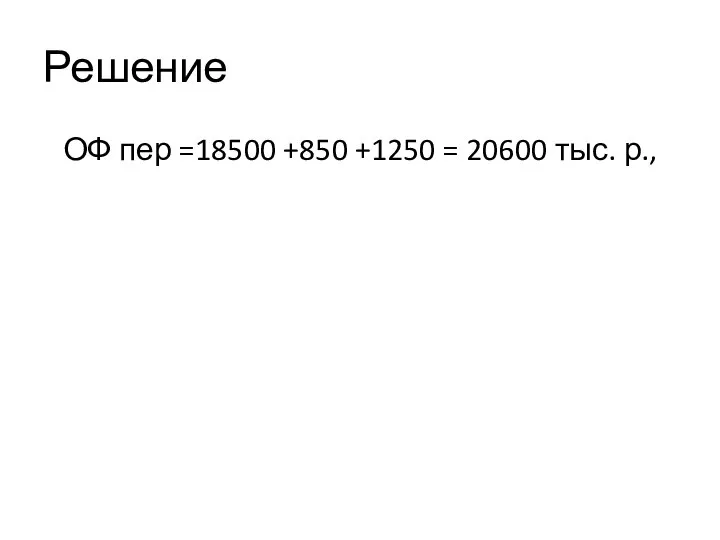

Слайд 10Решение

ОФ пер =18500 +850 +1250 = 20600 тыс. р.,

Решение

ОФ пер =18500 +850 +1250 = 20600 тыс. р.,

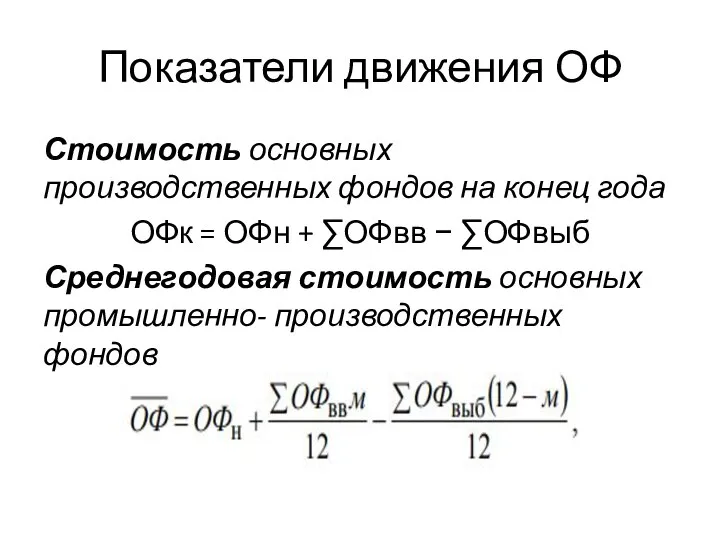

Слайд 11Показатели движения ОФ

Стоимость основных производственных фондов на конец года

ОФк = ОФн

Показатели движения ОФ

Стоимость основных производственных фондов на конец года

ОФк = ОФн

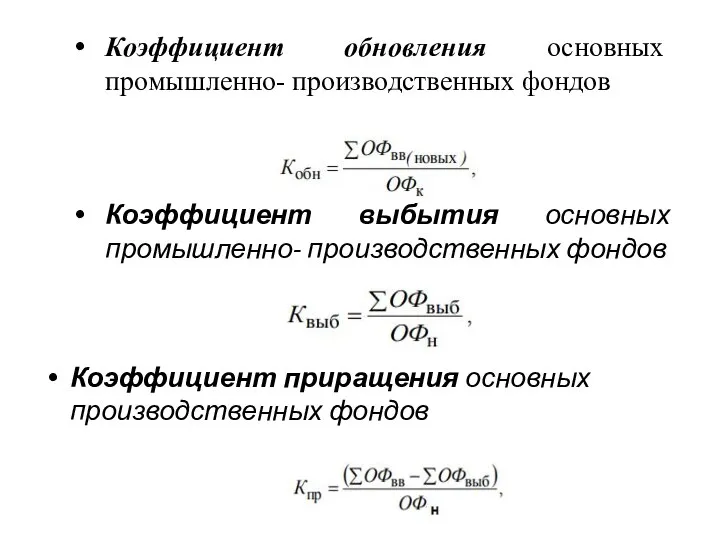

Слайд 12Коэффициент обновления основных промышленно- производственных фондов

Коэффициент выбытия основных промышленно- производственных фондов

Коэффициент обновления основных промышленно- производственных фондов

Коэффициент выбытия основных промышленно- производственных фондов

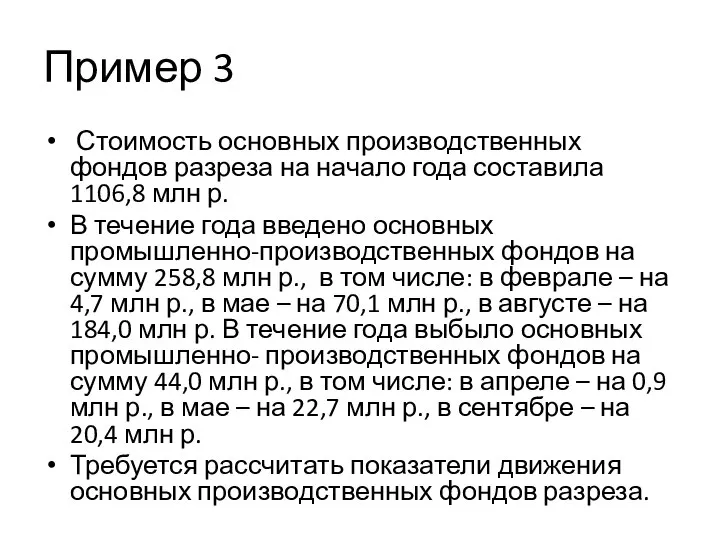

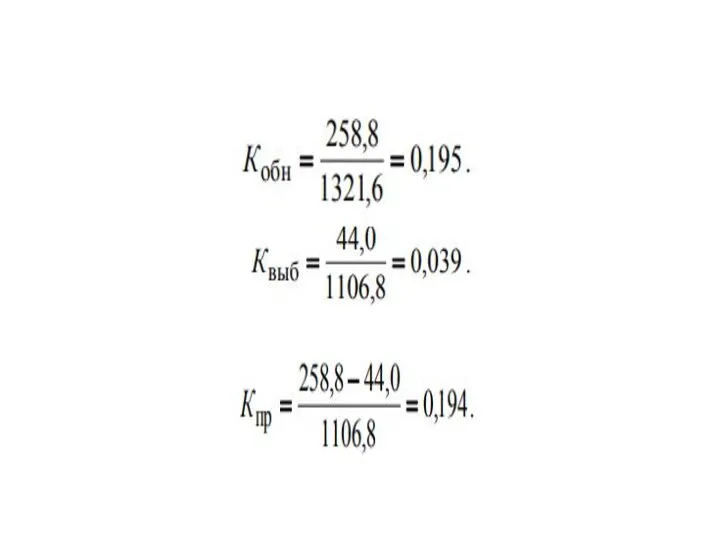

Слайд 13Пример 3

Стоимость основных производственных фондов разреза на начало года составила 1106,8

Пример 3

Стоимость основных производственных фондов разреза на начало года составила 1106,8

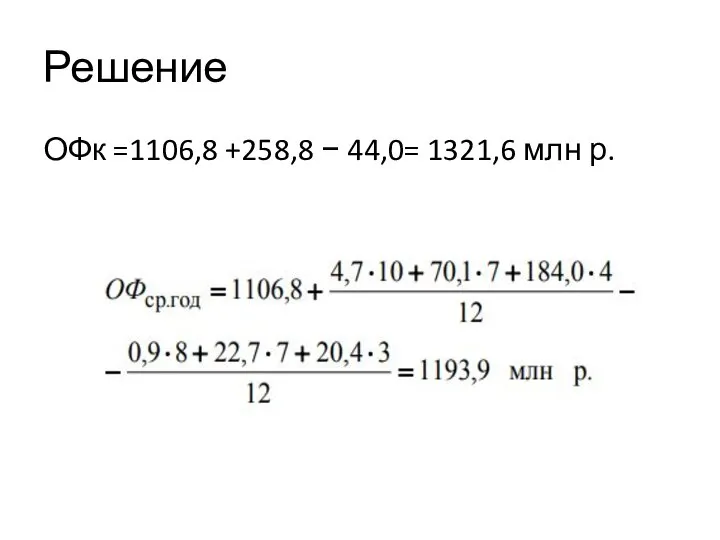

Слайд 14Решение

ОФк =1106,8 +258,8 − 44,0= 1321,6 млн р.

Решение

ОФк =1106,8 +258,8 − 44,0= 1321,6 млн р.

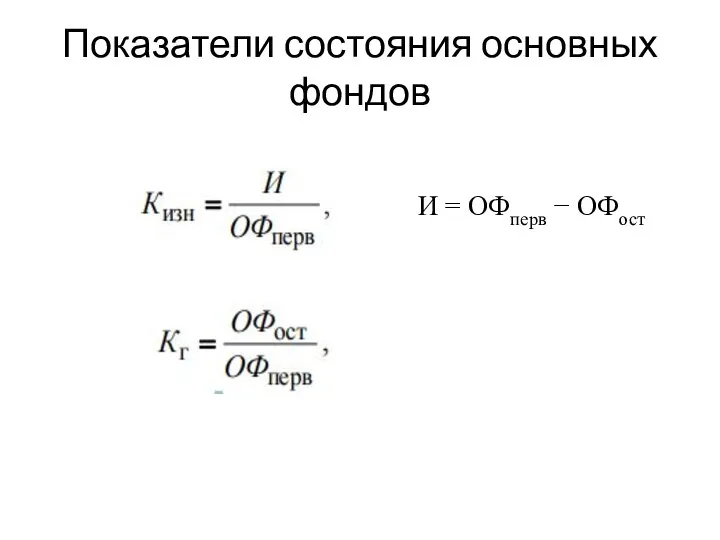

Слайд 16Показатели состояния основных фондов

И = ОФперв − ОФост

Показатели состояния основных фондов

И = ОФперв − ОФост

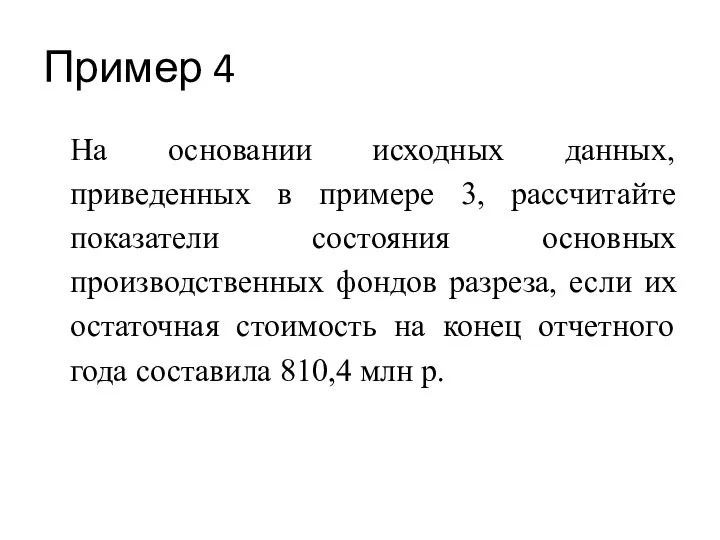

Слайд 17Пример 4

На основании исходных данных, приведенных в примере 3, рассчитайте показатели состояния

Пример 4

На основании исходных данных, приведенных в примере 3, рассчитайте показатели состояния

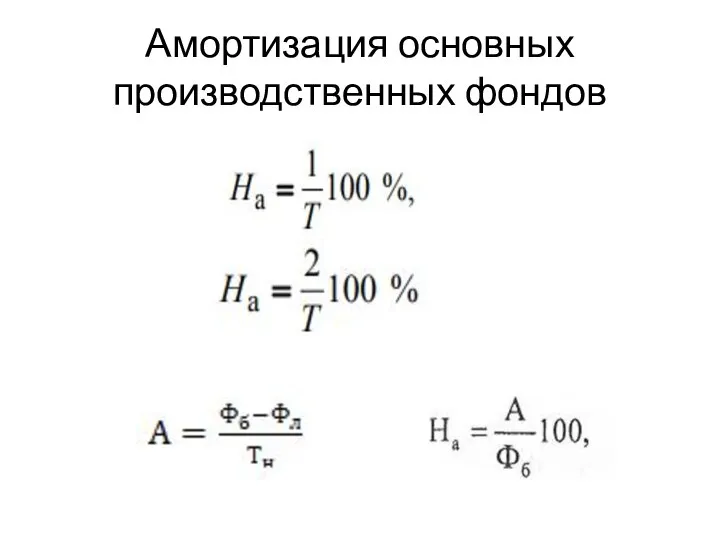

Слайд 18Амортизация основных производственных фондов

Амортизация основных производственных фондов

Слайд 19Пример 6

Пример 6

Слайд 20Показатели эффективности использования ОФ

Показатели эффективности использования ОФ

Слайд 21Показатели эффективности использования ОФ

Кинтегр = КэкстКинт

Показатели эффективности использования ОФ

Кинтегр = КэкстКинт

Слайд 22Пример 7

Пример 7

Слайд 23Фондоотдача

Фондоотдача

Слайд 24Фондовооруженность

Фондовооруженность

Слайд 25Рентабельность

Рентабельность

Слайд 26Анализ показателей, характеризующих эффективность ОФ

Анализ показателей, характеризующих эффективность ОФ

Слайд 27Анализ показателей, характеризующих эффективность ОФ

Анализ показателей, характеризующих эффективность ОФ

Слайд 28Анализ показателей, характеризующих эффективность ОФ

Анализ показателей, характеризующих эффективность ОФ

Слайд 31Показатели эффективности использования оборотных средств

- коэффициент оборачиваемости оборотных средств ( Коб ),

Показатели эффективности использования оборотных средств

- коэффициент оборачиваемости оборотных средств ( Коб ),

Слайд 32Показатели эффективности использования ОС

- коэффициент закрепления оборотных средств ( Кз )

Показатели эффективности использования ОС

- коэффициент закрепления оборотных средств ( Кз )

Слайд 33Эффект ускорения оборачиваемости ОС

Абсолютное высвобождение оборотных средств наблюдается, если в отчетном периоде

Эффект ускорения оборачиваемости ОС

Абсолютное высвобождение оборотных средств наблюдается, если в отчетном периоде

Слайд 34Эффект ускорения оборачиваемости ОС

Относительное высвобождение оборотных средств имеет место, когда темпы роста

Эффект ускорения оборачиваемости ОС

Относительное высвобождение оборотных средств имеет место, когда темпы роста

Слайд 35Пример 8

Рассчитайте абсолютное и относительное высвобождение оборотных средств из оборота в отчетном

Пример 8

Рассчитайте абсолютное и относительное высвобождение оборотных средств из оборота в отчетном

Слайд 36Интерпретация полученных результатов

В отчетном году по сравнению с предшествующим из оборота высвободилось

Интерпретация полученных результатов

В отчетном году по сравнению с предшествующим из оборота высвободилось

Слайд 37Определение потребности в оборотных средствах

Нi = РiЗнi

где Нi – норматив по

Определение потребности в оборотных средствах

Нi = РiЗнi

где Нi – норматив по

Слайд 38Пример 9

Определите норматив оборотных средств на лесные материалы и готовую продукцию шахты.

Пример 9

Определите норматив оборотных средств на лесные материалы и готовую продукцию шахты.

Слайд 39Решение

Решение

Три кита экономики

Три кита экономики Российский рынок переработки овощей

Российский рынок переработки овощей Семейная экономика

Семейная экономика Производство, воспроизводство и экономический рост. Эффективность производства и ее показатели

Производство, воспроизводство и экономический рост. Эффективность производства и ее показатели О результатах работы службы занятости Удмуртии

О результатах работы службы занятости Удмуртии Тема 9 (8.1) Инновационная инфраструктура Республики Беларусь

Тема 9 (8.1) Инновационная инфраструктура Республики Беларусь производственные фонды

производственные фонды Экономическая наука: предмет, структура, методология

Экономическая наука: предмет, структура, методология Бюджет семьи

Бюджет семьи СРО 13

СРО 13 Основные формы совместной деятельности банков Выполнили студентки 4 курса ЭФ группы Э-091 Мильчакова Вера, Гафарова Сабира

Основные формы совместной деятельности банков Выполнили студентки 4 курса ЭФ группы Э-091 Мильчакова Вера, Гафарова Сабира Предприятие-импортер Норильский никель

Предприятие-импортер Норильский никель Безработица, её причины и последствия

Безработица, её причины и последствия Спрос и предложение

Спрос и предложение Анализ рынка молока и молочных изделий

Анализ рынка молока и молочных изделий Экономический рост

Экономический рост Организация рационального использования моторных масел

Организация рационального использования моторных масел Региональная инфраструктура

Региональная инфраструктура Это страшное слово Кризис

Это страшное слово Кризис ЭТ_тема 3_Издержки пр-ва и прибыль. Соверш.конкур. (1)

ЭТ_тема 3_Издержки пр-ва и прибыль. Соверш.конкур. (1) 1С Предприятие

1С Предприятие Рыночная экономика

Рыночная экономика Теория рыночного ценообразования. Спрос, предложение и рыночное равновесие

Теория рыночного ценообразования. Спрос, предложение и рыночное равновесие Финансовый рынок и его инструменты

Финансовый рынок и его инструменты Устройства ввода

Устройства ввода Организация труда на предприятии

Организация труда на предприятии Наука гнома Эконома

Наука гнома Эконома Экономное здоровое питание (10 класс)

Экономное здоровое питание (10 класс)