- Экономика предприятия. Основные фонды

Содержание

- 2. Занятие 2 установочная лекция 4 часа Экономика предприятия ОСНОВНЫЕ ФОНДЫ

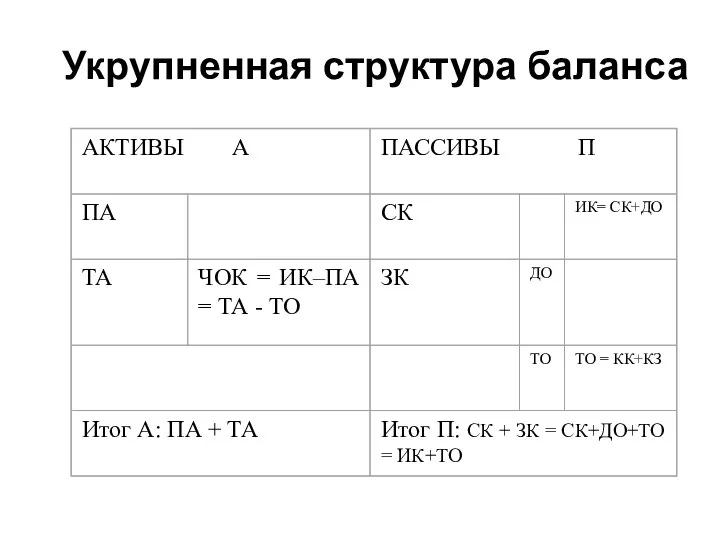

- 3. Укрупненная структура баланса

- 4. Основные Фонды - материально-вещественные ценности, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою вещественно-натуральную

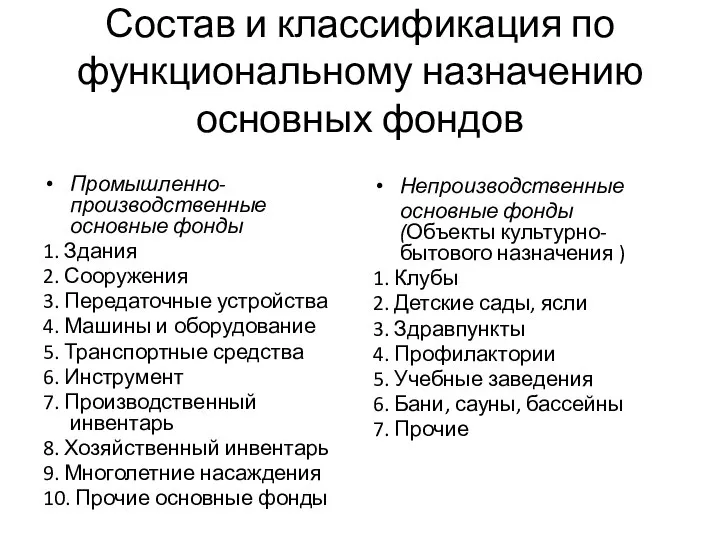

- 5. Состав и классификация по функциональному назначению основных фондов Промышленно-производственные основные фонды 1. Здания 2. Сооружения 3.

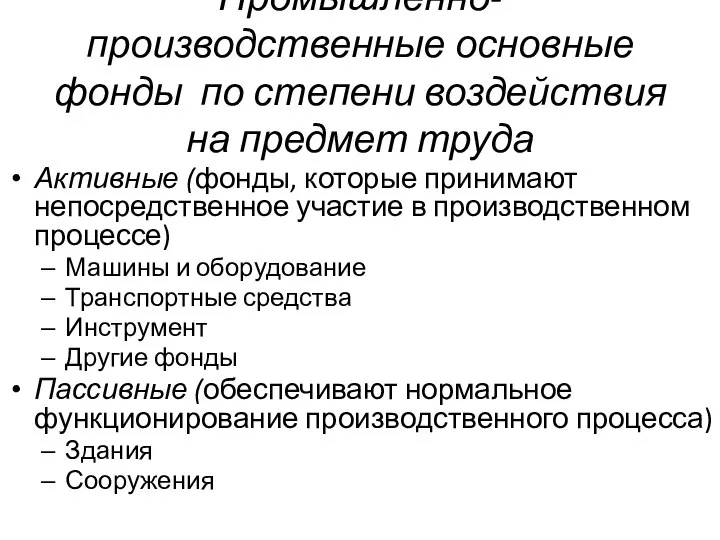

- 6. Промышленно-производственные основные фонды по степени воздействия на предмет труда Активные (фонды, которые принимают непосредственное участие в

- 7. Производственная структура Соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей стоимости

- 8. Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей

- 9. Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет, от 5 до 10

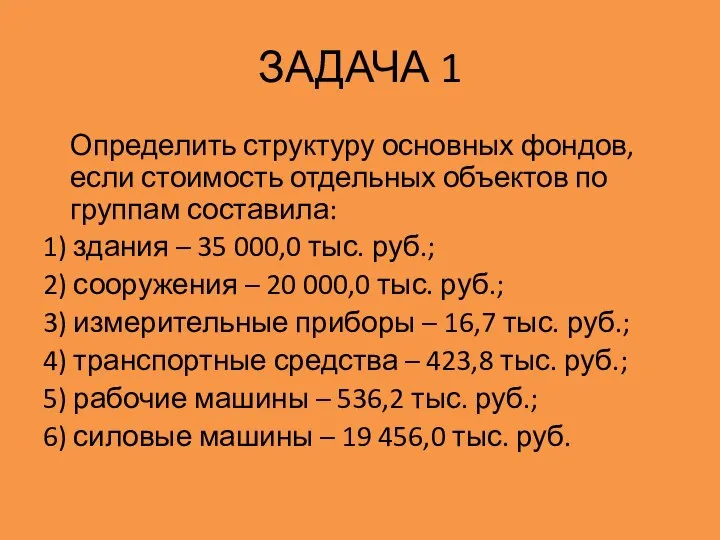

- 10. ЗАДАЧА 1 Определить структуру основных фондов, если стоимость отдельных объектов по группам составила: 1) здания –

- 11. Решение Структура основных фондов – это удельный вес разных групп фондов в их общей стоимости. Определим

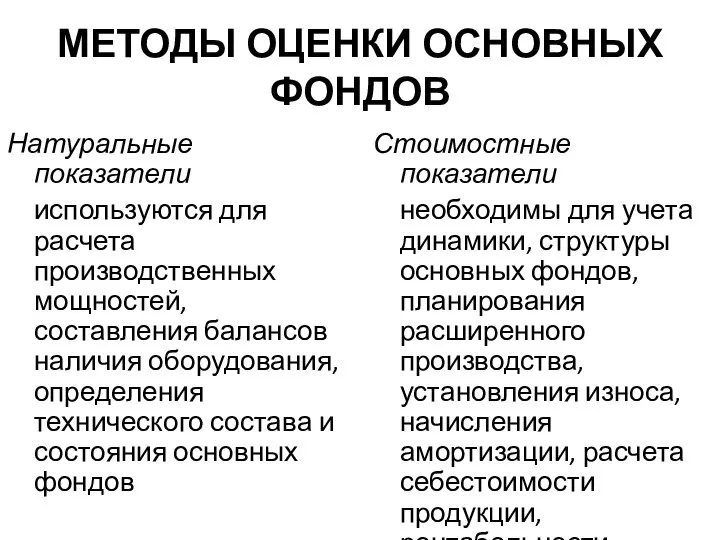

- 12. МЕТОДЫ ОЦЕНКИ ОСНОВНЫХ ФОНДОВ Натуральные показатели используются для расчета производственных мощностей, составления балансов наличия оборудования, определения

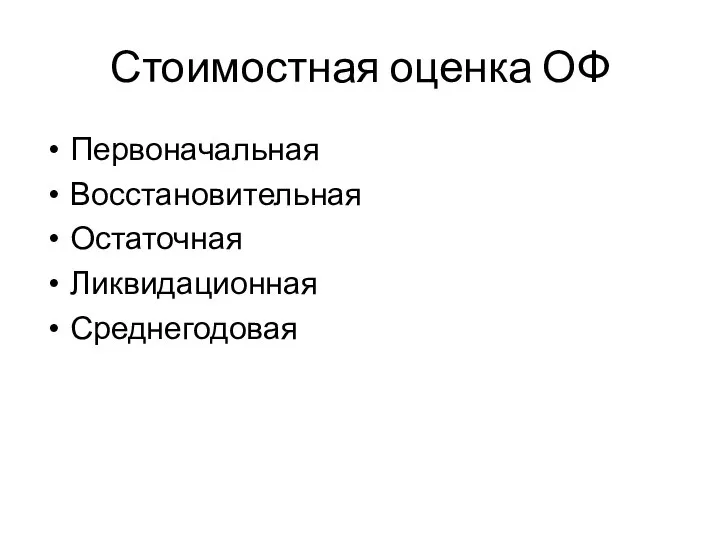

- 13. Стоимостная оценка ОФ Первоначальная Восстановительная Остаточная Ликвидационная Среднегодовая

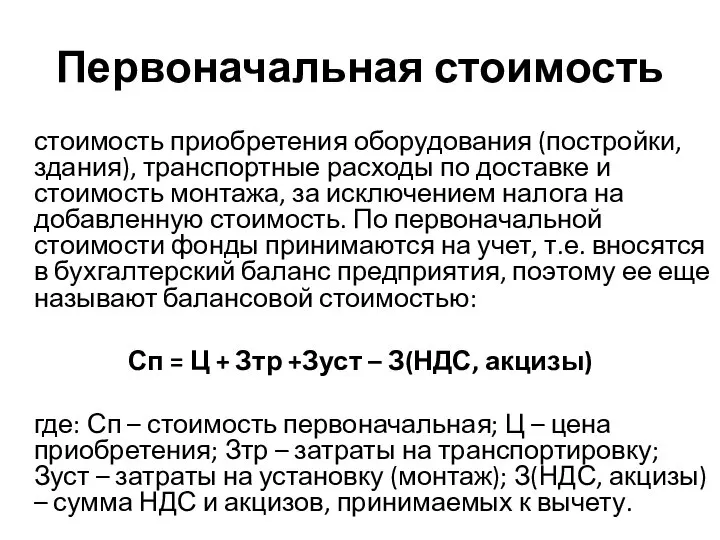

- 14. Первоначальная стоимость стоимость приобретения оборудования (постройки, здания), транспортные расходы по доставке и стоимость монтажа, за исключением

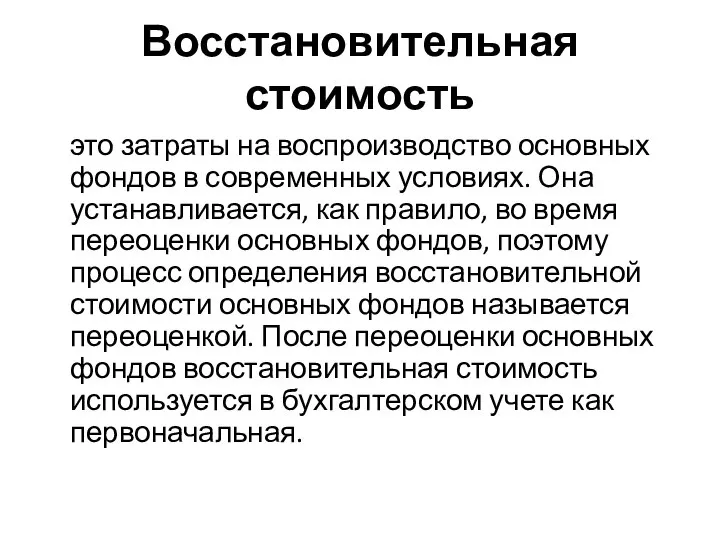

- 15. Восстановительная стоимость это затраты на воспроизводство основных фондов в современных условиях. Она устанавливается, как правило, во

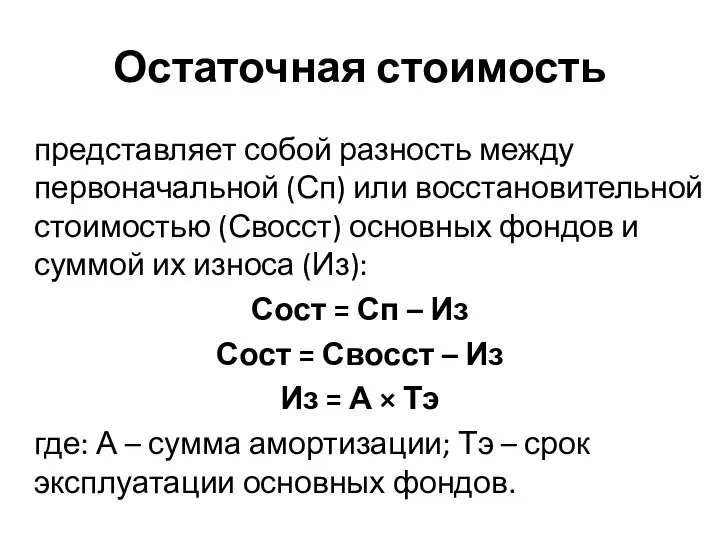

- 16. Остаточная стоимость представляет собой разность между первоначальной (Сп) или восстановительной стоимостью (Свосст) основных фондов и суммой

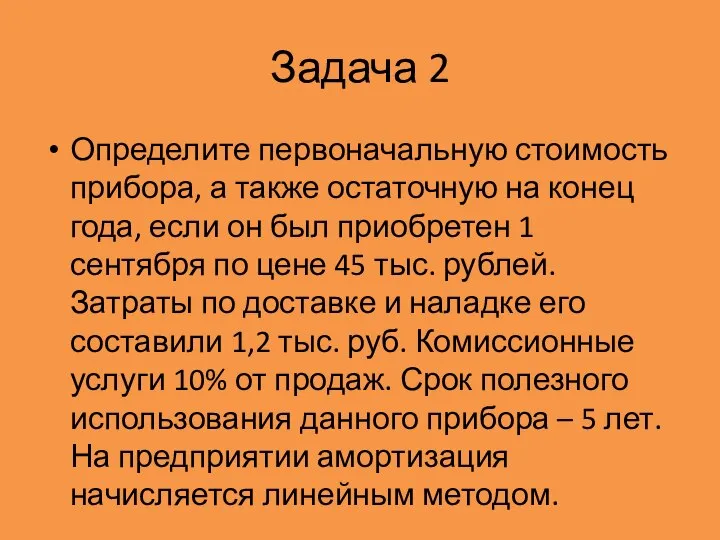

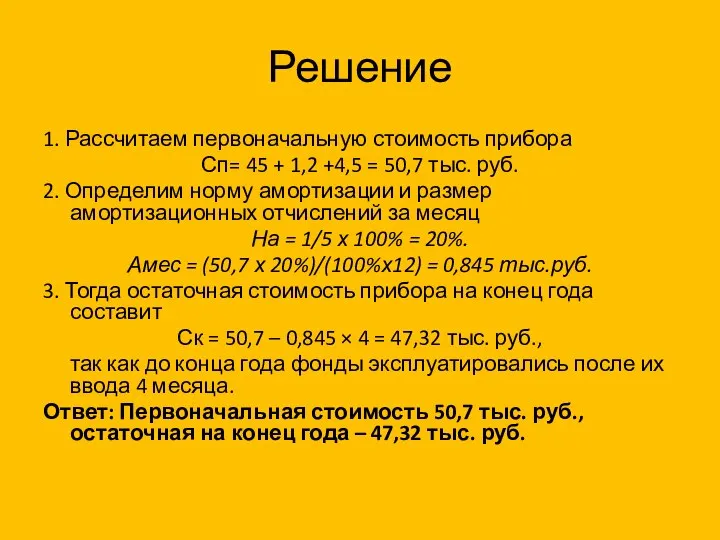

- 17. Задача 2 Определите первоначальную стоимость прибора, а также остаточную на конец года, если он был приобретен

- 18. Решение 1. Рассчитаем первоначальную стоимость прибора Сп= 45 + 1,2 +4,5 = 50,7 тыс. руб. 2.

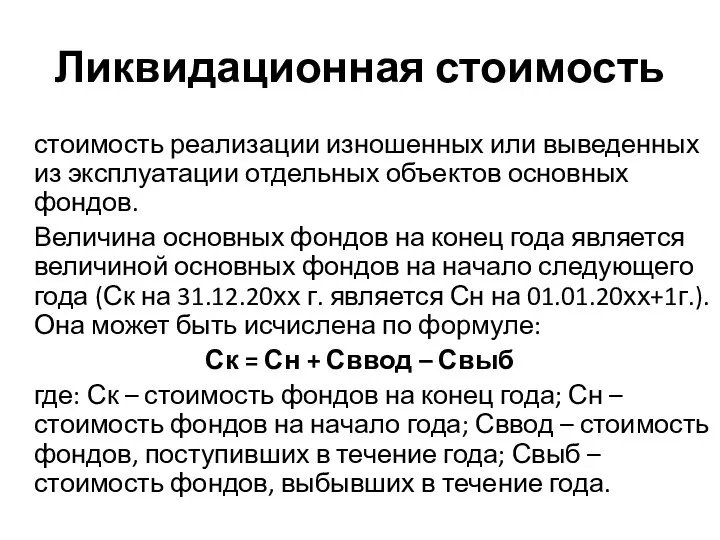

- 19. Ликвидационная стоимость стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов. Величина основных фондов

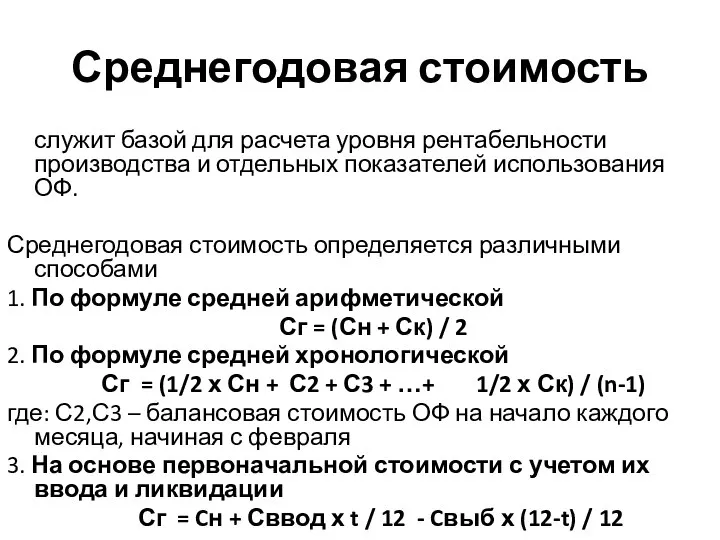

- 20. Среднегодовая стоимость служит базой для расчета уровня рентабельности производства и отдельных показателей использования ОФ. Среднегодовая стоимость

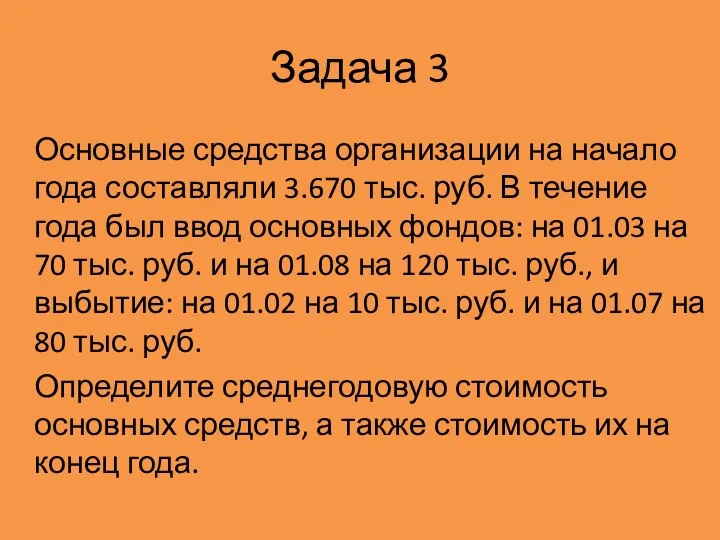

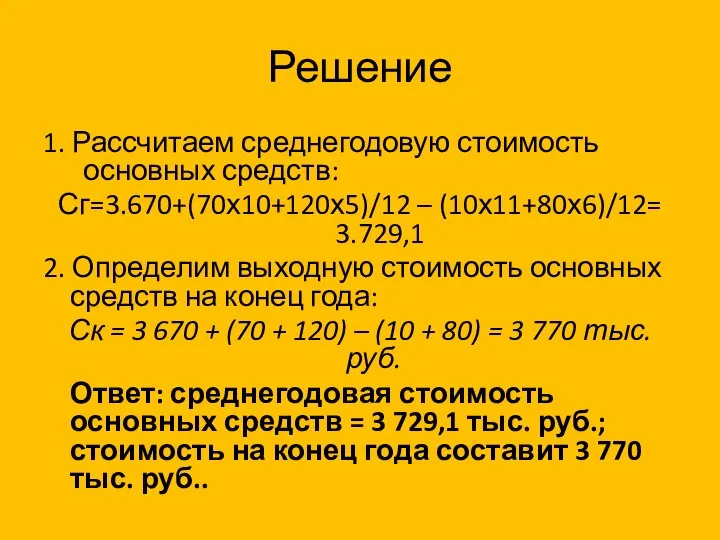

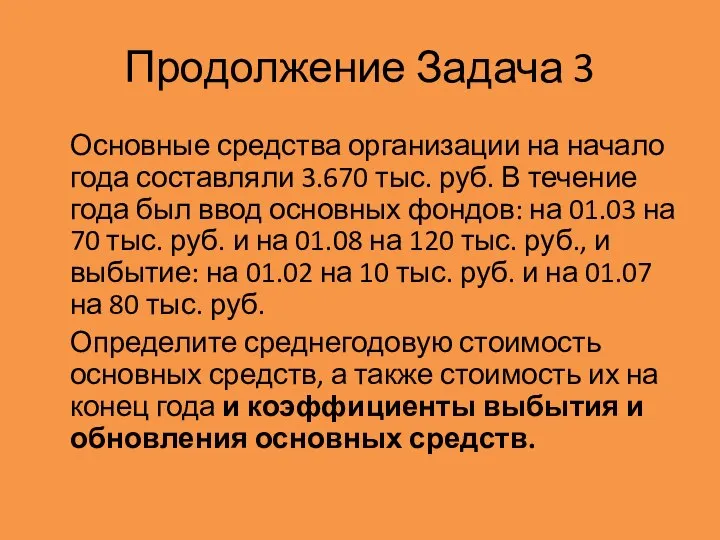

- 21. Задача 3 Основные средства организации на начало года составляли 3.670 тыс. руб. В течение года был

- 22. Решение 1. Рассчитаем среднегодовую стоимость основных средств: Сг=3.670+(70х10+120х5)/12 – (10х11+80х6)/12= 3.729,1 2. Определим выходную стоимость основных

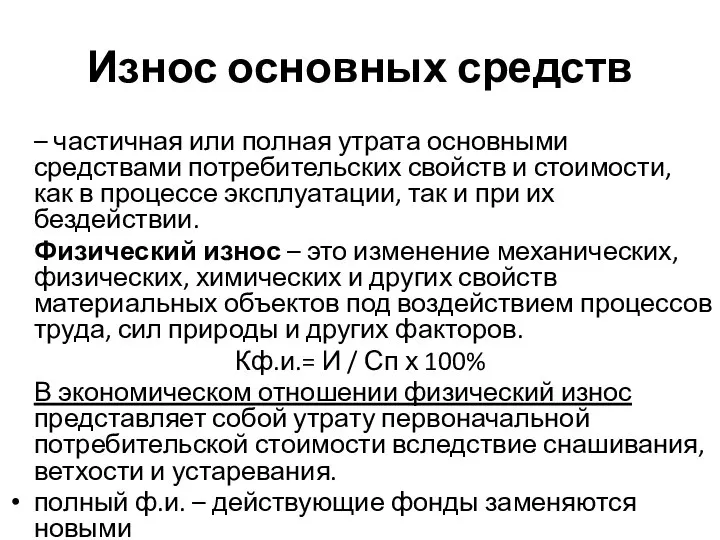

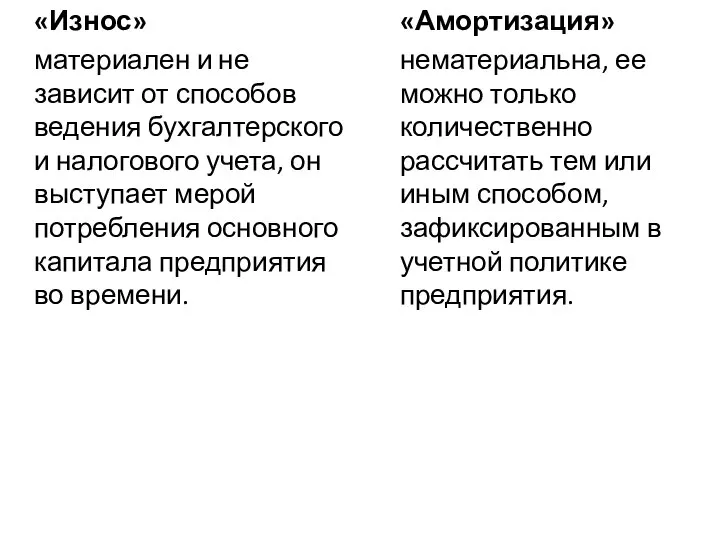

- 23. Износ основных средств – частичная или полная утрата основными средствами потребительских свойств и стоимости, как в

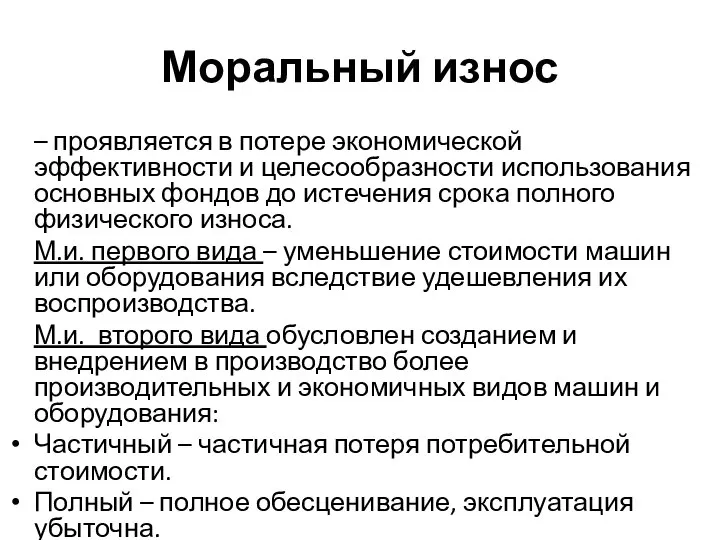

- 24. Моральный износ – проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока

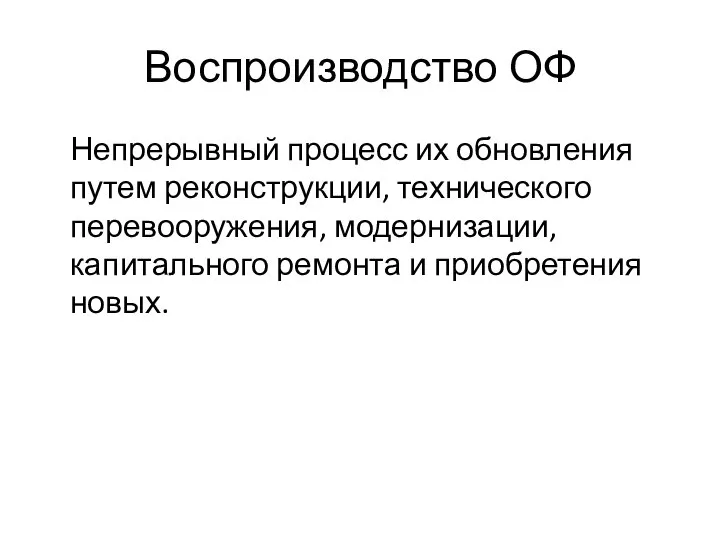

- 25. Воспроизводство ОФ Непрерывный процесс их обновления путем реконструкции, технического перевооружения, модернизации, капитального ремонта и приобретения новых.

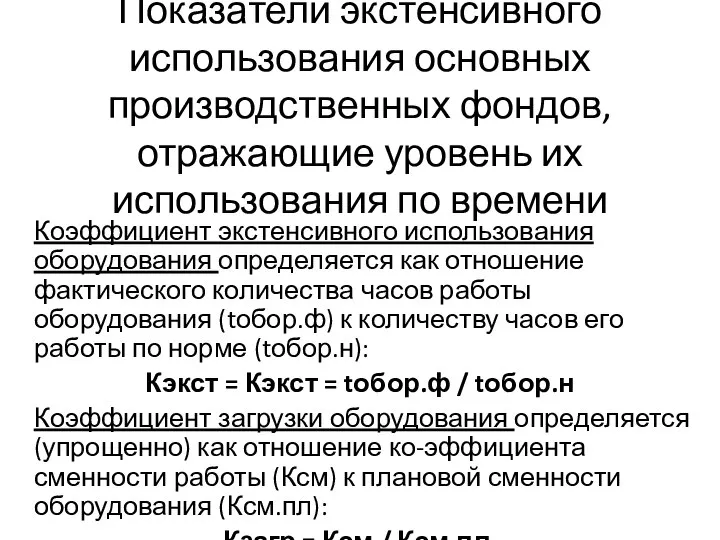

- 26. Показатели экстенсивного использования основных производственных фондов, отражающие уровень их использования по времени Коэффициент экстенсивного использования оборудования

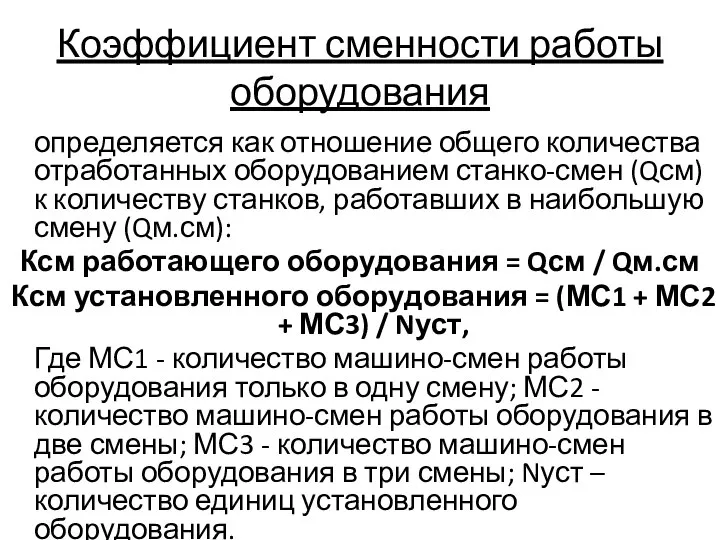

- 27. Коэффициент сменности работы оборудования определяется как отношение общего количества отработанных оборудованием станко-смен (Qсм) к количеству станков,

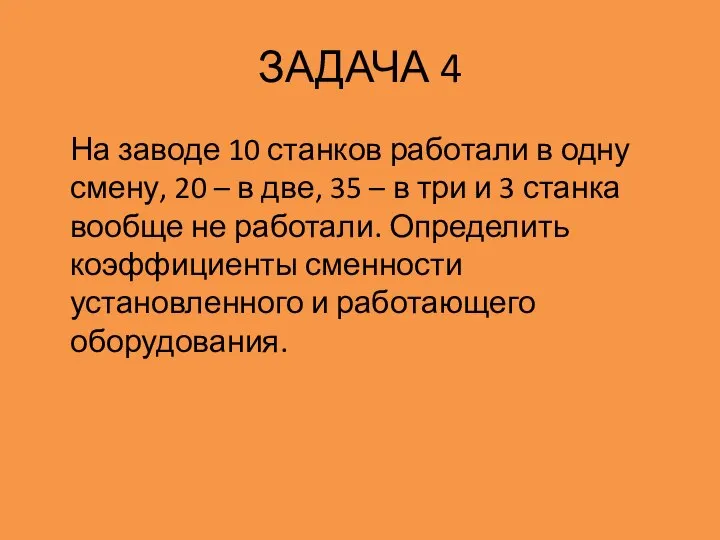

- 28. ЗАДАЧА 4 На заводе 10 станков работали в одну смену, 20 – в две, 35 –

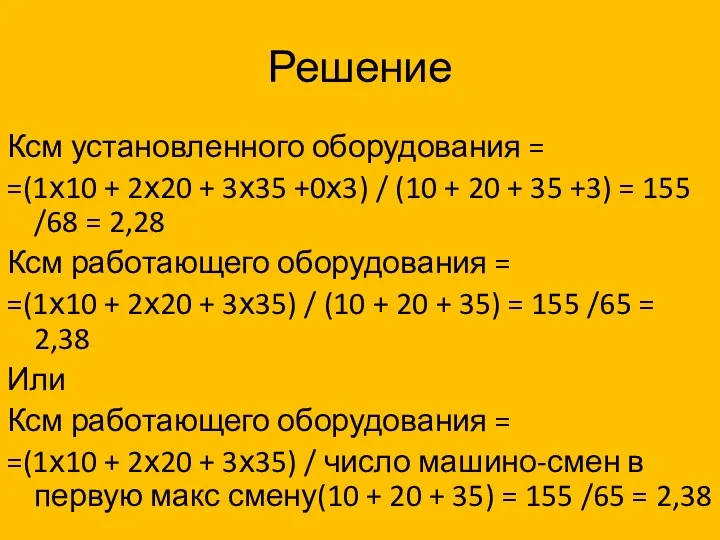

- 29. Решение Ксм установленного оборудования = =(1х10 + 2х20 + 3х35 +0х3) / (10 + 20 +

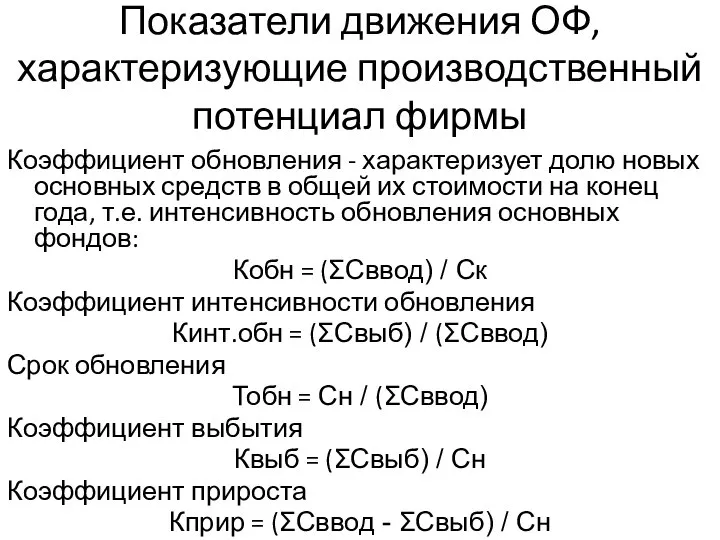

- 30. Показатели движения ОФ, характеризующие производственный потенциал фирмы Коэффициент обновления - характеризует долю новых основных средств в

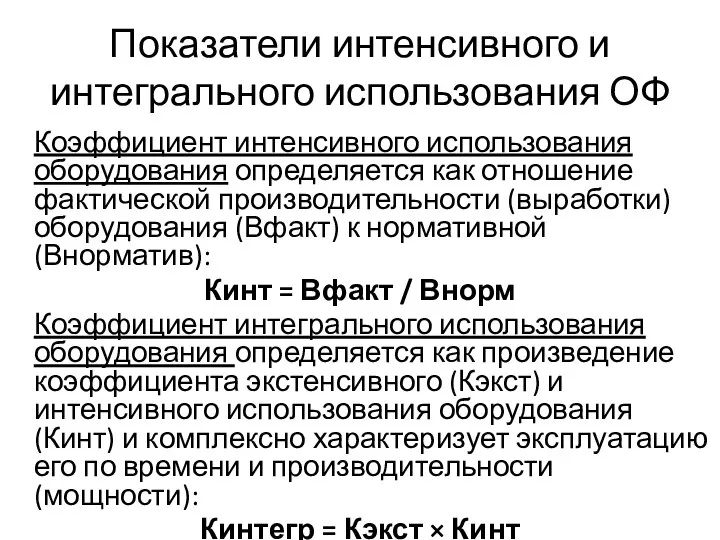

- 31. Показатели интенсивного и интегрального использования ОФ Коэффициент интенсивного использования оборудования определяется как отношение фактической производительности (выработки)

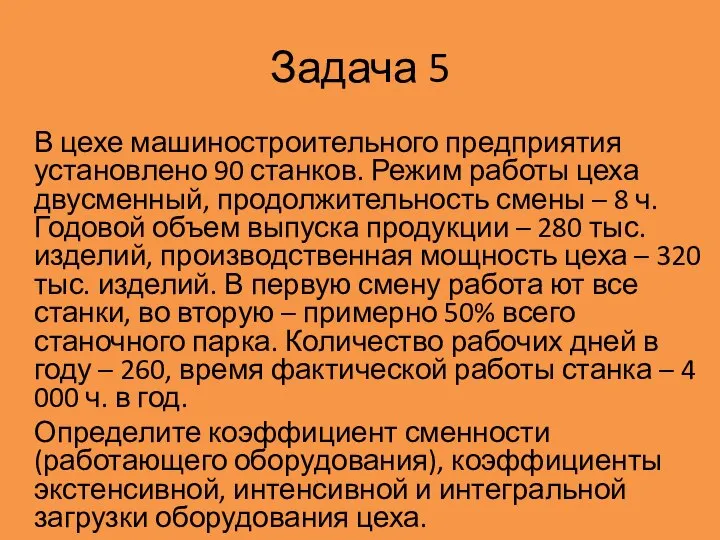

- 32. Задача 5 В цехе машиностроительного предприятия установлено 90 станков. Режим работы цеха двусменный, продолжительность смены –

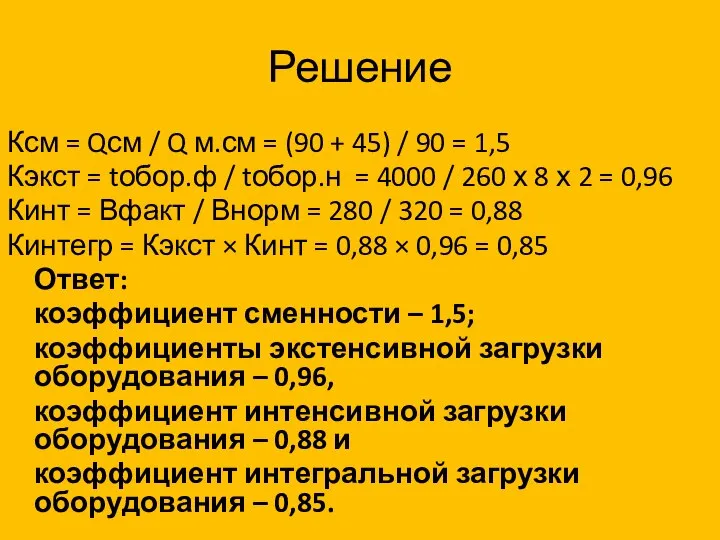

- 33. Решение Ксм = Qсм / Q м.см = (90 + 45) / 90 = 1,5 Кэкст

- 34. Продолжение Задача 3 Основные средства организации на начало года составляли 3.670 тыс. руб. В течение года

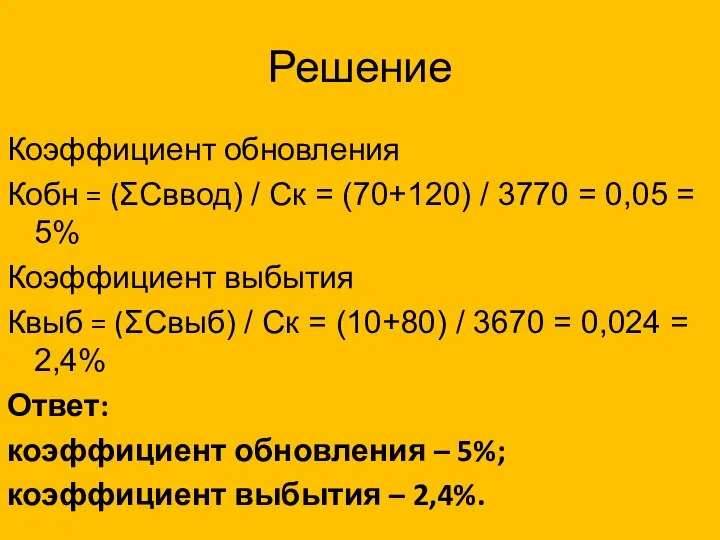

- 35. Решение Коэффициент обновления Кобн = (ΣСввод) / Ск = (70+120) / 3770 = 0,05 = 5%

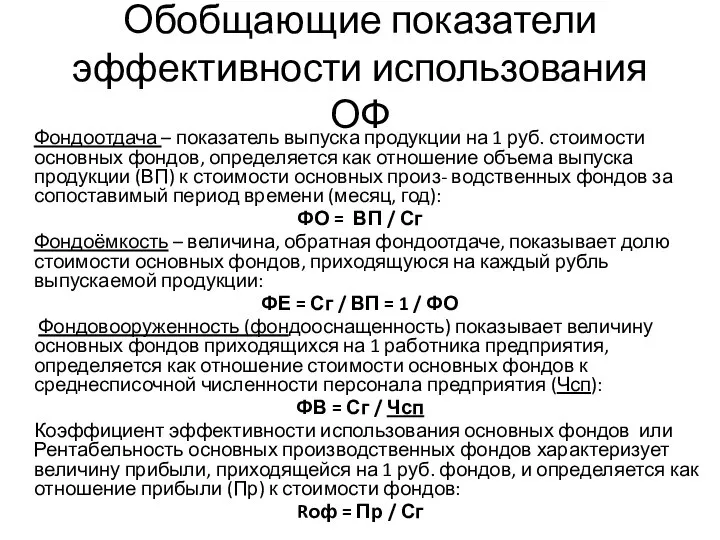

- 36. Обобщающие показатели эффективности использования ОФ Фондоотдача – показатель выпуска продукции на 1 руб. стоимости основных фондов,

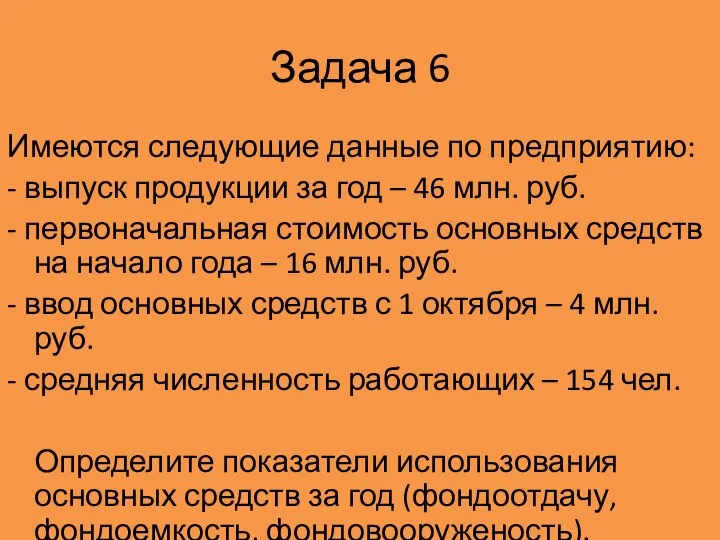

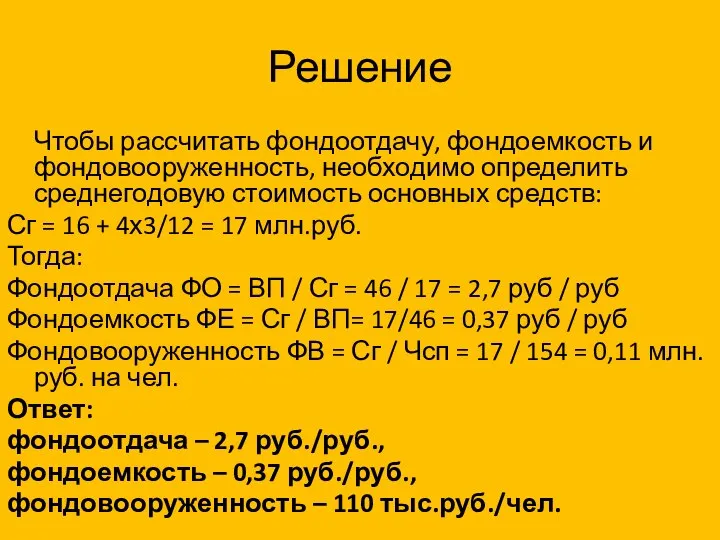

- 37. Задача 6 Имеются следующие данные по предприятию: - выпуск продукции за год – 46 млн. руб.

- 38. Решение Чтобы рассчитать фондоотдачу, фондоемкость и фондовооруженность, необходимо определить среднегодовую стоимость основных средств: Сг = 16

- 39. «Износ» материален и не зависит от способов ведения бухгалтерского и налогового учета, он выступает мерой потребления

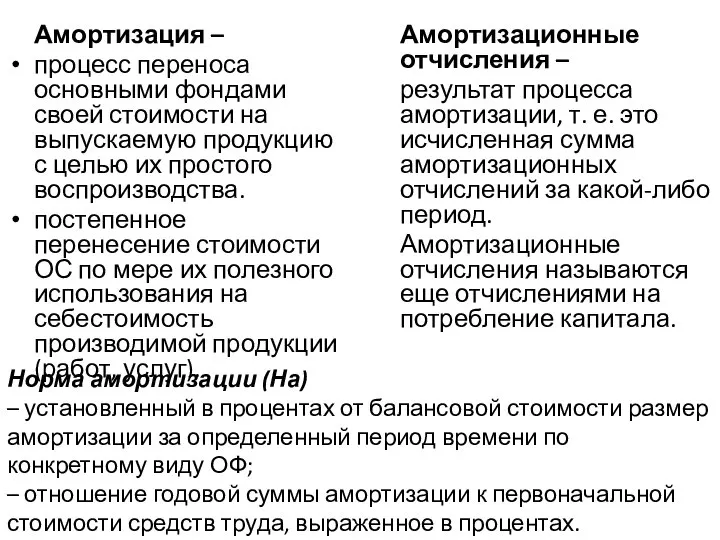

- 40. Амортизация – процесс переноса основными фондами своей стоимости на выпускаемую продукцию с целью их простого воспроизводства.

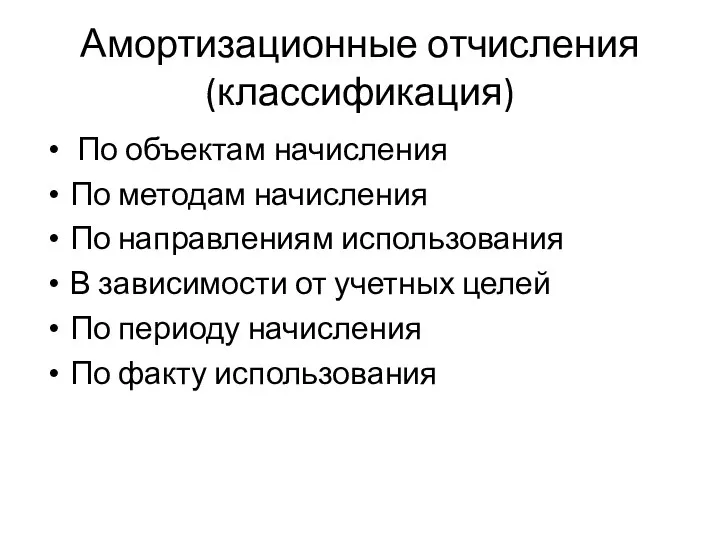

- 41. Амортизационные отчисления (классификация) По объектам начисления По методам начисления По направлениям использования В зависимости от учетных

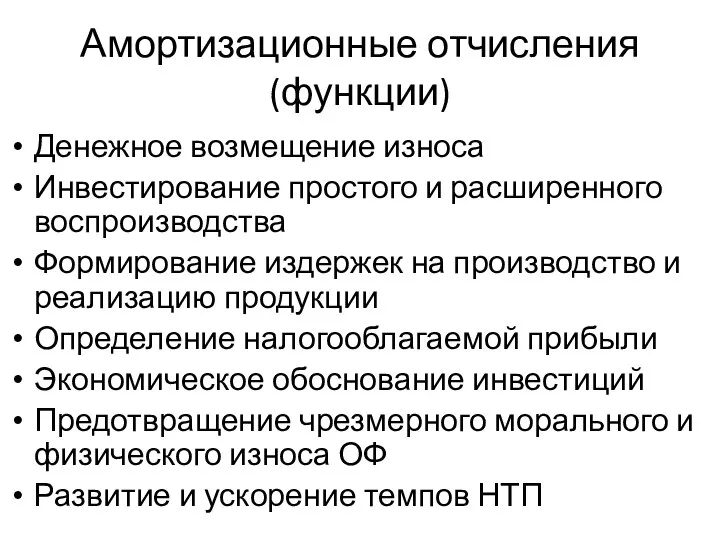

- 42. Амортизационные отчисления (функции) Денежное возмещение износа Инвестирование простого и расширенного воспроизводства Формирование издержек на производство и

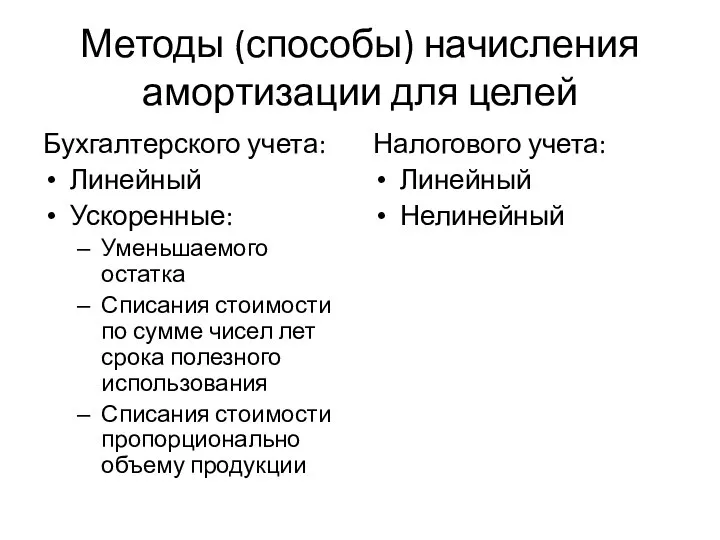

- 43. Методы (способы) начисления амортизации для целей Бухгалтерского учета: Линейный Ускоренные: Уменьшаемого остатка Списания стоимости по сумме

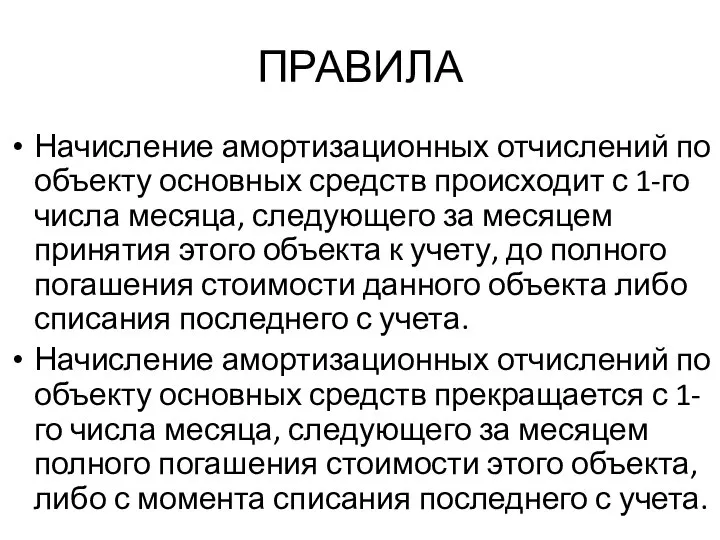

- 44. ПРАВИЛА Начисление амортизационных отчислений по объекту основных средств происходит с 1-го числа месяца, следующего за месяцем

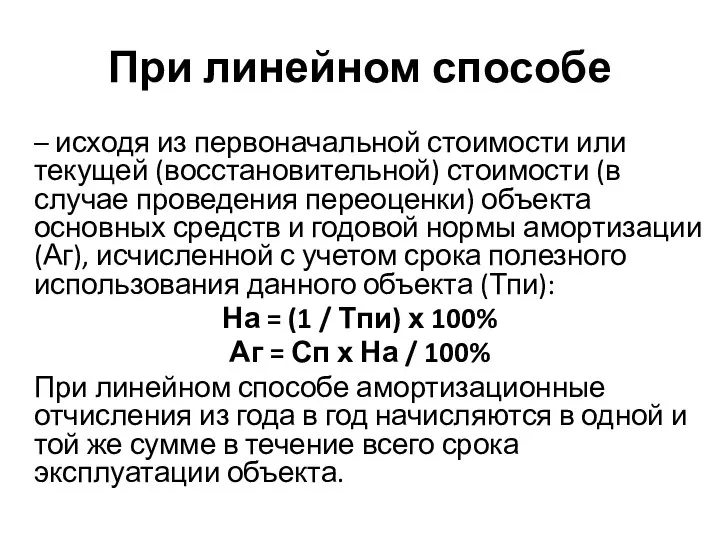

- 45. При линейном способе – исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки)

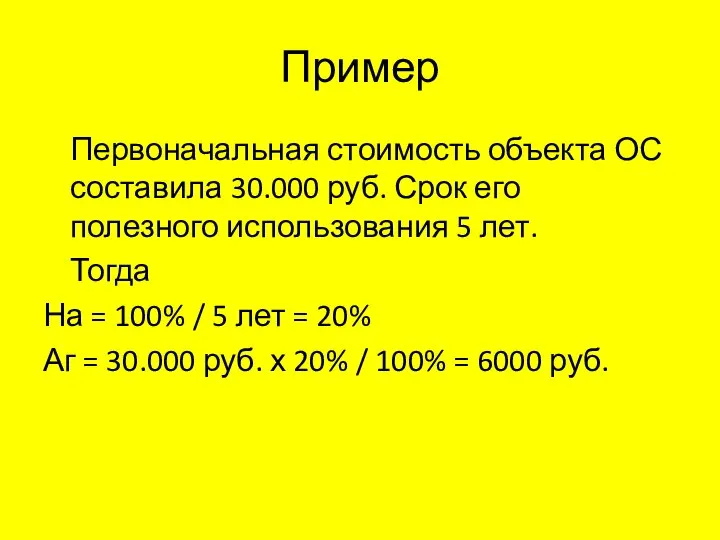

- 46. Пример Первоначальная стоимость объекта ОС составила 30.000 руб. Срок его полезного использования 5 лет. Тогда На

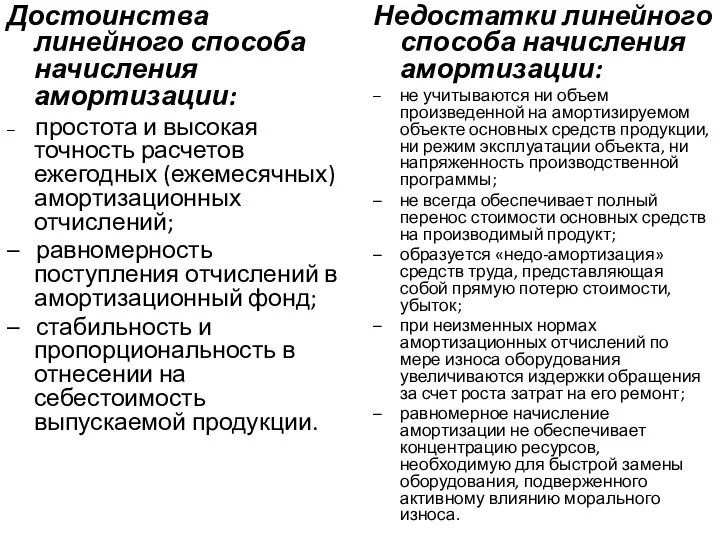

- 47. Достоинства линейного способа начисления амортизации: – простота и высокая точность расчетов ежегодных (ежемесячных) амортизационных отчислений; –

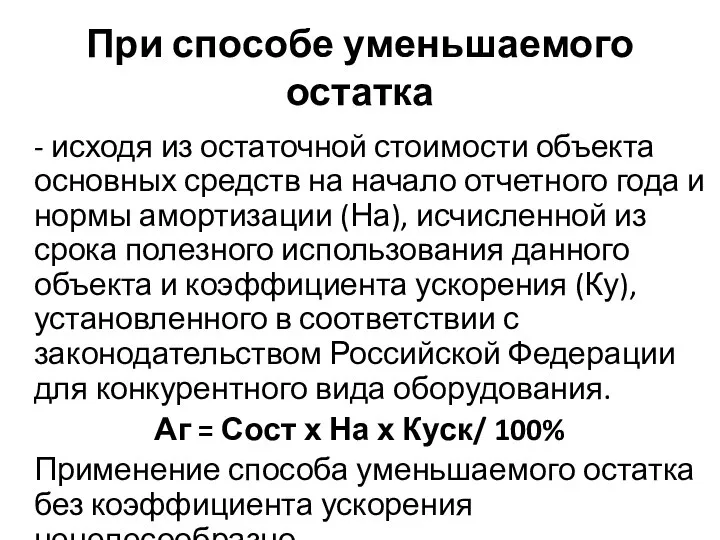

- 48. При способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года

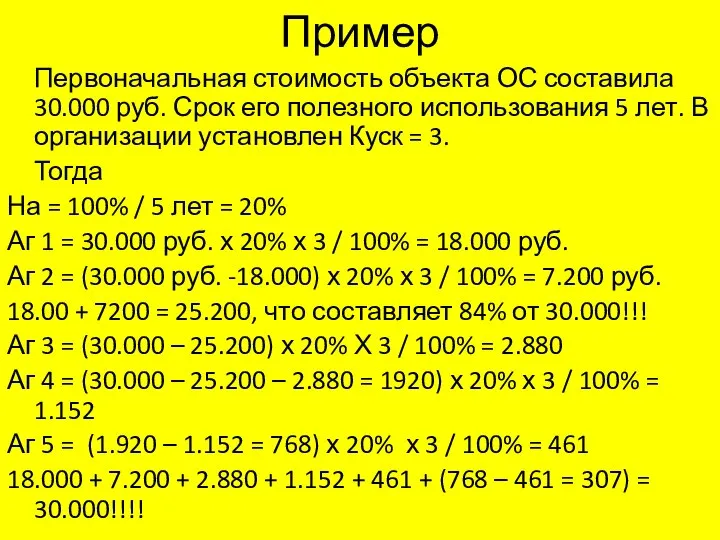

- 49. Пример Первоначальная стоимость объекта ОС составила 30.000 руб. Срок его полезного использования 5 лет. В организации

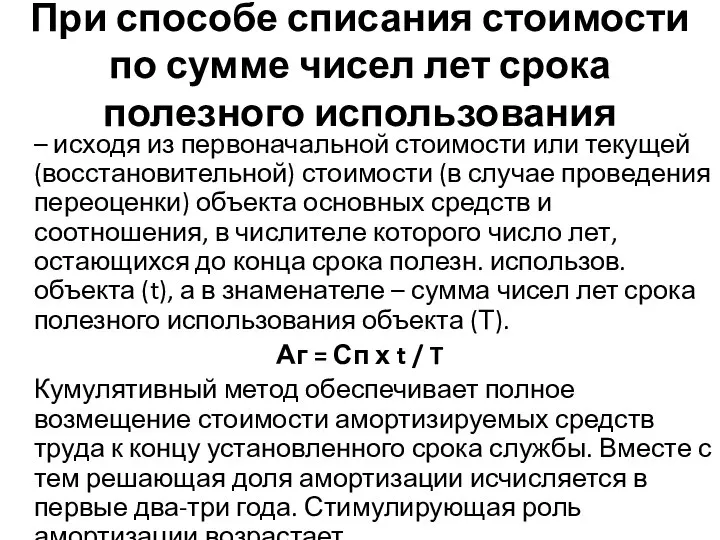

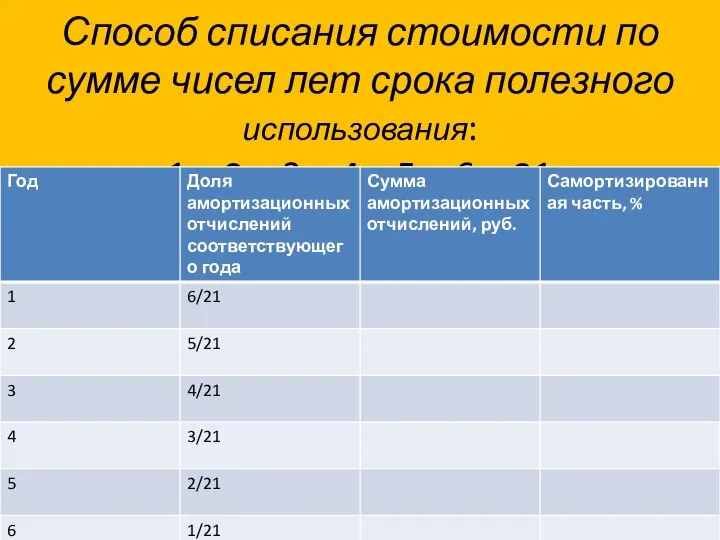

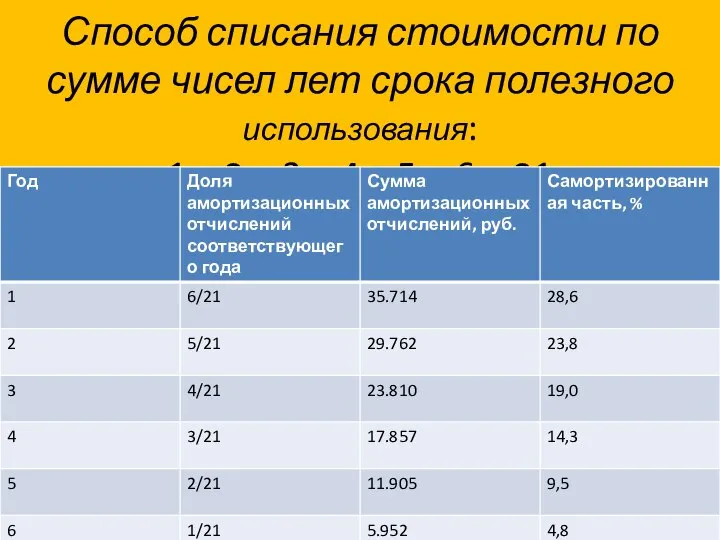

- 50. При способе списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной стоимости

- 51. Пример Первоначальная стоимость объекта ОС составила 30.000 руб. Срок его полезного использования 5 лет. Тогда 1

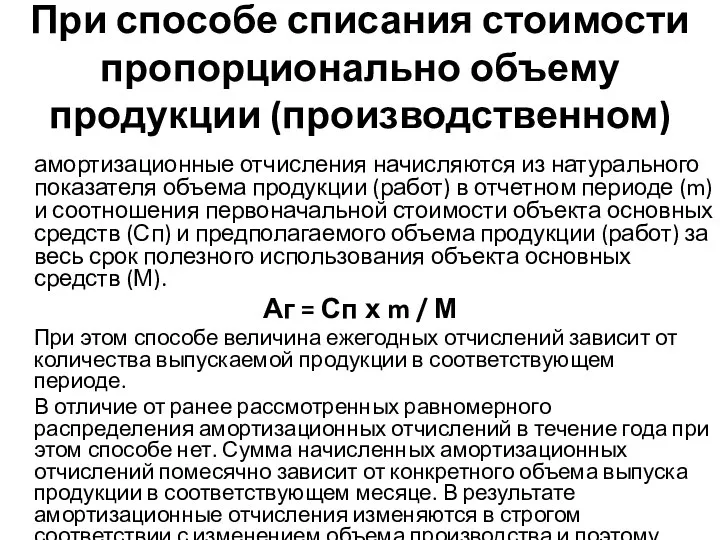

- 52. При способе списания стоимости пропорционально объему продукции (производственном) амортизационные отчисления начисляются из натурального показателя объема продукции

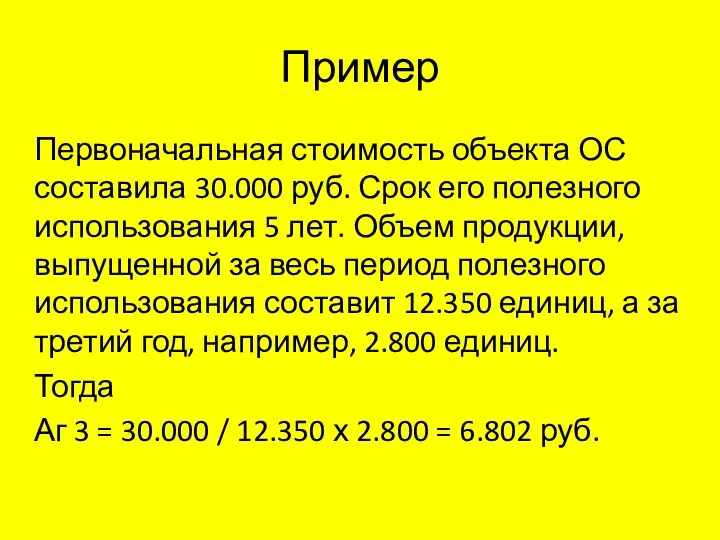

- 53. Пример Первоначальная стоимость объекта ОС составила 30.000 руб. Срок его полезного использования 5 лет. Объем продукции,

- 54. Выигрыш от ускоренной амортизации: позволяет за более короткий срок накопить достаточные амортизационные отчисления, а затем использовать

- 55. Амортизационные группы 1) Линейным методом. Расчет идет, как и при бухгалтерском учете. Линейный метод налогоплательщики применяют

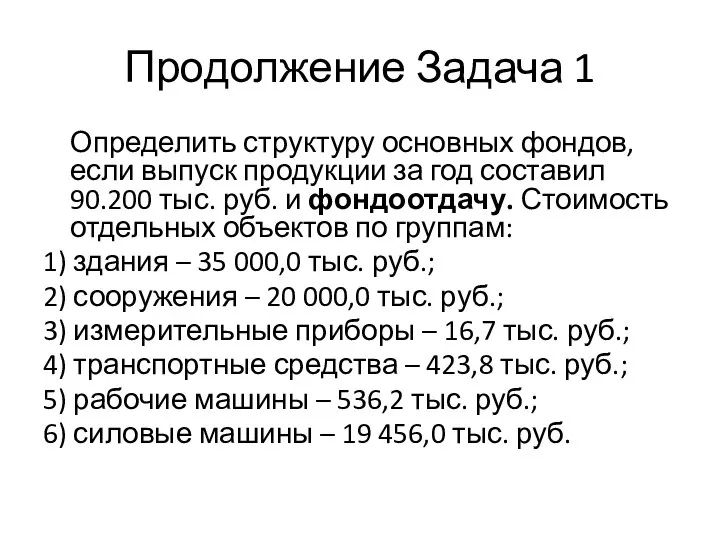

- 56. Продолжение Задача 1 Определить структуру основных фондов, если выпуск продукции за год составил 90.200 тыс. руб.

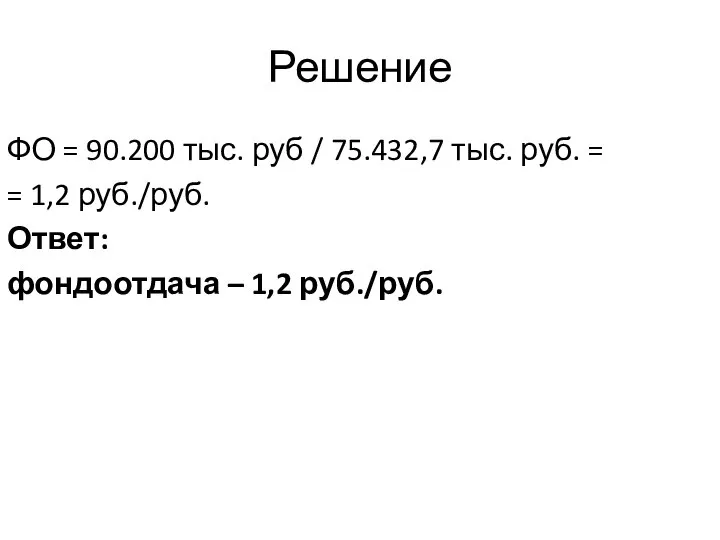

- 57. Решение ФО = 90.200 тыс. руб / 75.432,7 тыс. руб. = = 1,2 руб./руб. Ответ: фондоотдача

- 58. Задача Предприятие приняло к учету деревообрабатывающее оборудование для производства мебели, первоначальная стоимость которого составила 125 тыс.

- 59. Решение Линейный способ: 1) На = 1 / 6 х 100% = 16,67% 2) Аг =

- 60. Решение Способ уменьшаемого остатка:

- 61. Решение Способ уменьшаемого остатка:

- 62. Решение Способ списания стоимости по сумме чисел лет срока полезного использования: 1 + 2 + 3

- 63. Решение Способ списания стоимости по сумме чисел лет срока полезного использования: 1 + 2 + 3

- 64. Задача 7 Стоимость основных производственных фондов предприятия на начало года – 200 млн. руб. С 1

- 65. Решение Для расчета фондоотдачи и фондоемкости необходимо определить объем товарной продукции в денежном выражении и среднегодовую

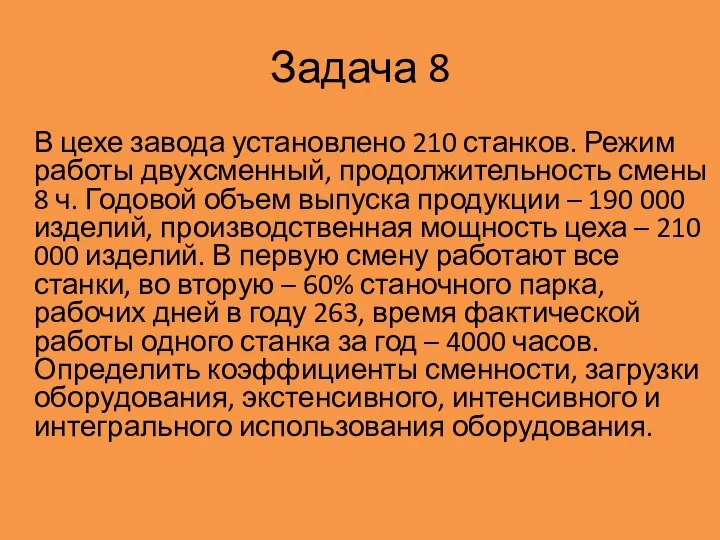

- 66. Задача 8 В цехе завода установлено 210 станков. Режим работы двухсменный, продолжительность смены 8 ч. Годовой

- 67. Решение 1. Определим коэффициент сменности: Ксм = (Q1 + Q2 + Q3) / Qу.о. = (210

- 68. Производственная программа задание по выпуску и реализации продукции в ассортименте, соответствующего качества в натуральном и стоимостном

- 69. Разделы производственной программы: План производства продукции в натуральном выражении План производства продукции в стоимостном выражении в

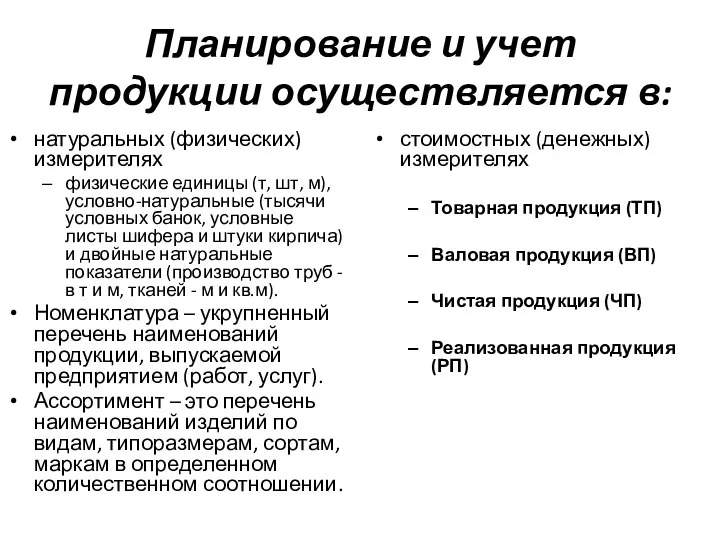

- 70. Планирование и учет продукции осуществляется в: натуральных (физических) измерителях физические единицы (т, шт, м), условно-натуральные (тысячи

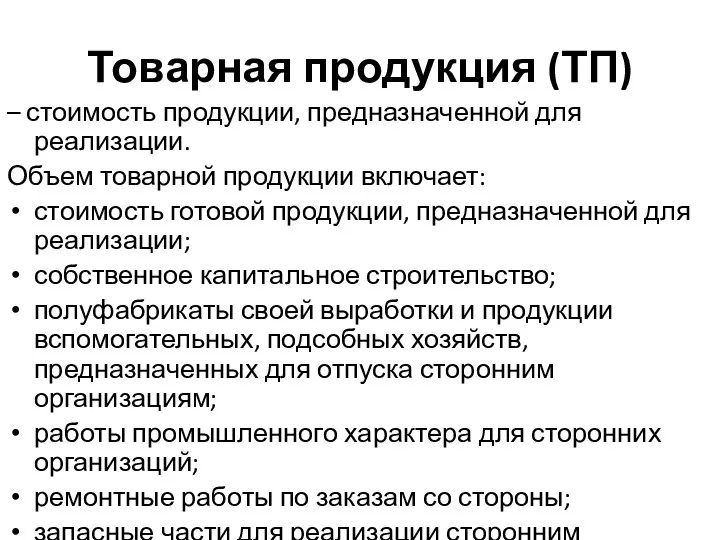

- 71. Товарная продукция (ТП) – стоимость продукции, предназначенной для реализации. Объем товарной продукции включает: стоимость готовой продукции,

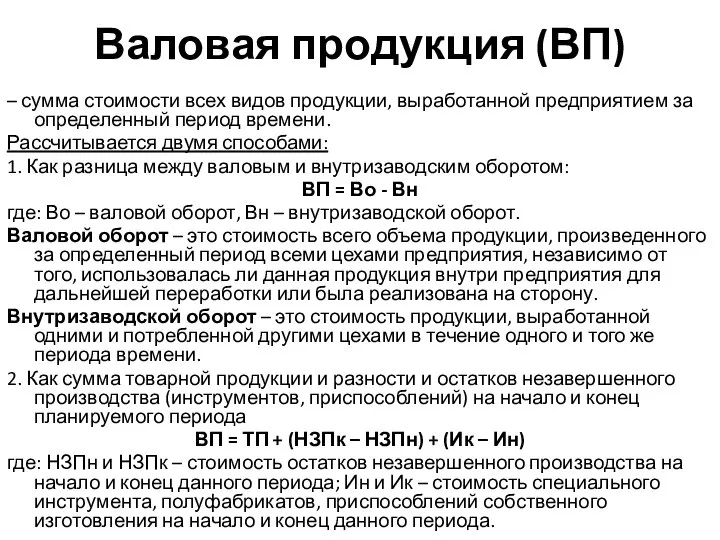

- 72. Валовая продукция (ВП) – сумма стоимости всех видов продукции, выработанной предприятием за определенный период времени. Рассчитывается

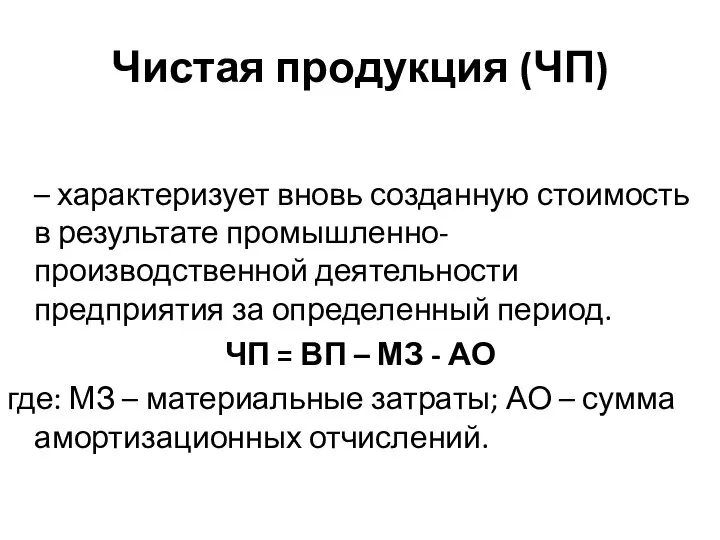

- 73. Чистая продукция (ЧП) – характеризует вновь созданную стоимость в результате промышленно-производственной деятельности предприятия за определенный период.

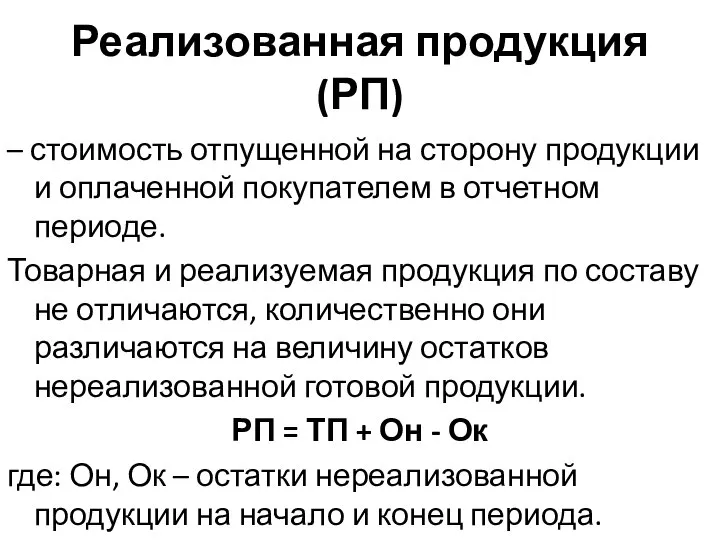

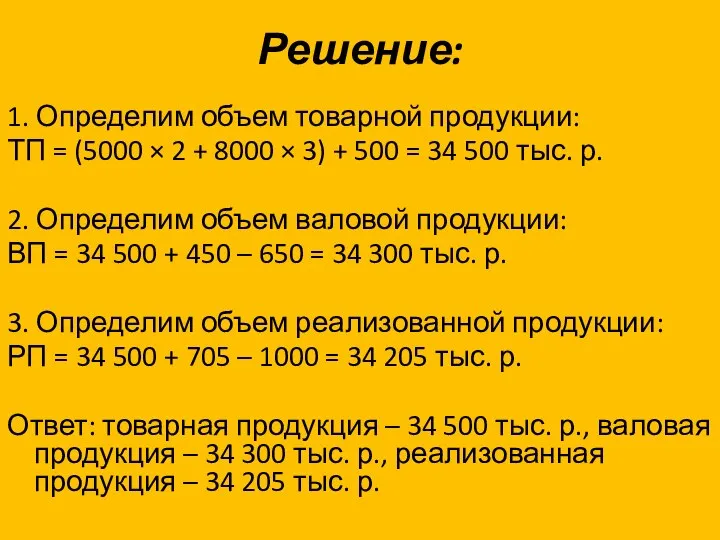

- 74. Реализованная продукция (РП) – стоимость отпущенной на сторону продукции и оплаченной покупателем в отчетном периоде. Товарная

- 75. ЗАДАЧА Определите размер валовой, товарной и реализованной продукции. В отчетном периоде предприятие выпустило изделий «А» в

- 76. Решение: 1. Определим объем товарной продукции: ТП = (5000 × 2 + 8000 × 3) +

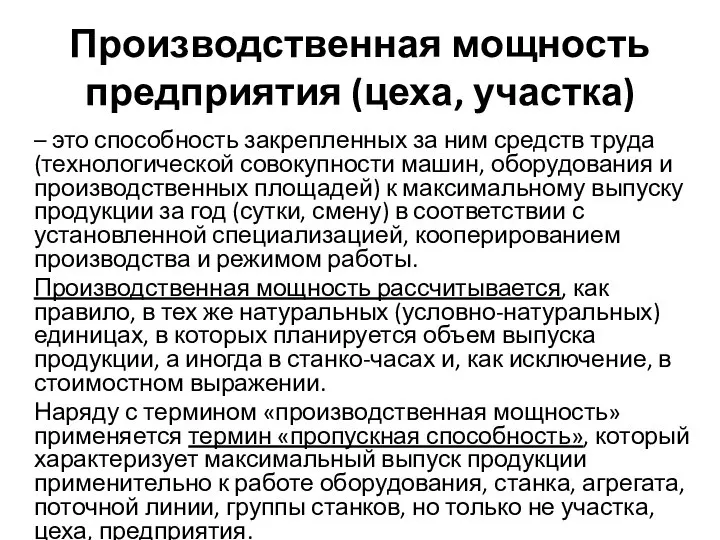

- 77. Производственная мощность предприятия (цеха, участка) – это способность закрепленных за ним средств труда (технологической совокупности машин,

- 78. Для расчета производственной мощности предприятия необходимы следующие исходные данные: 1. Количество, состав и техническое состояние оборудования,

- 79. Режим работы организации определяется на основе фонда рабочего времени: календарного, номинального, эффективного, планового (Тплан.) и фактического

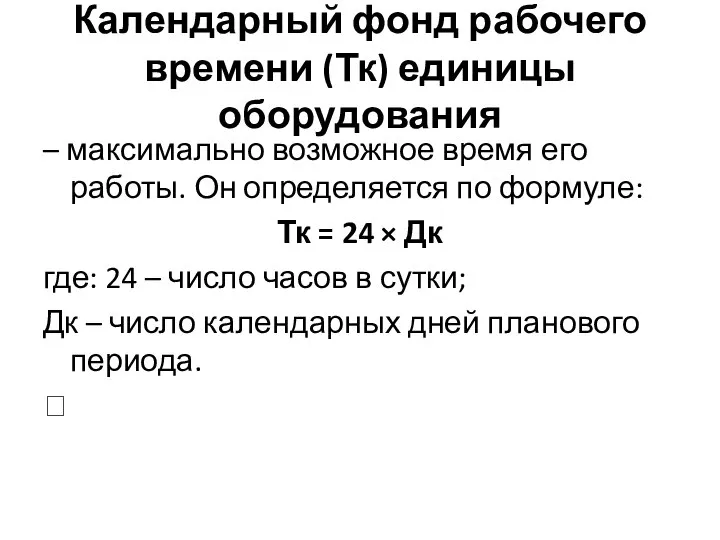

- 80. Календарный фонд рабочего времени (Тк) единицы оборудования – максимально возможное время его работы. Он определяется по

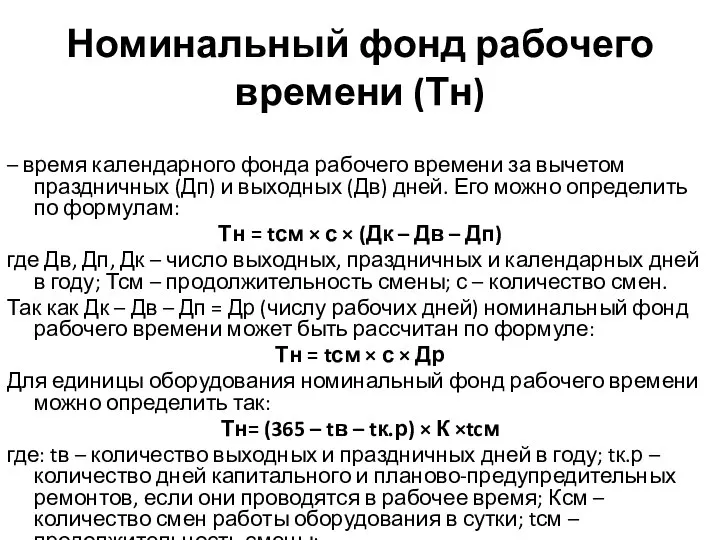

- 81. Номинальный фонд рабочего времени (Тн) – время календарного фонда рабочего времени за вычетом праздничных (Дп) и

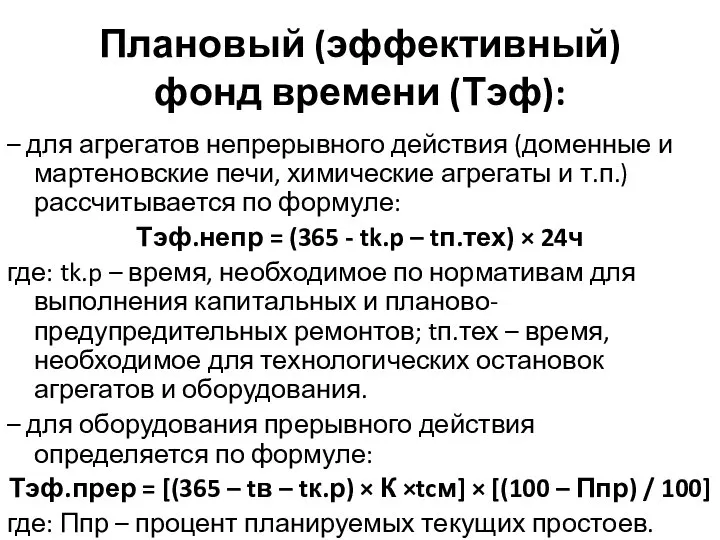

- 82. Плановый (эффективный) фонд времени (Тэф): – для агрегатов непрерывного действия (доменные и мартеновские печи, химические агрегаты

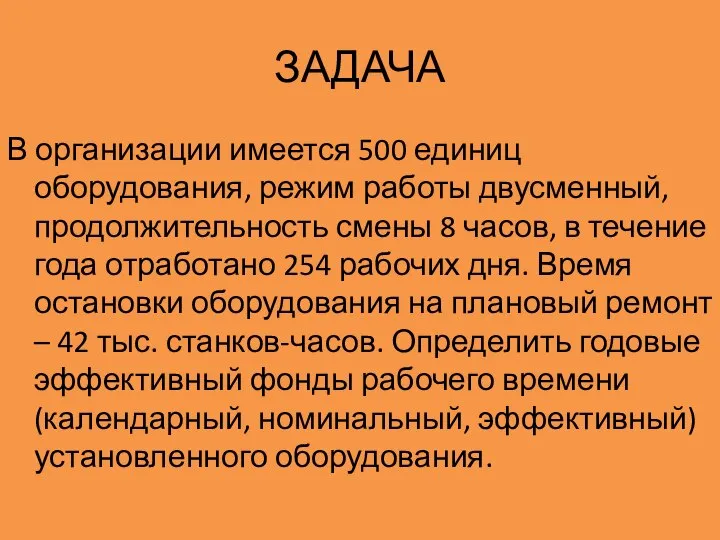

- 83. ЗАДАЧА В организации имеется 500 единиц оборудования, режим работы двусменный, продолжительность смены 8 часов, в течение

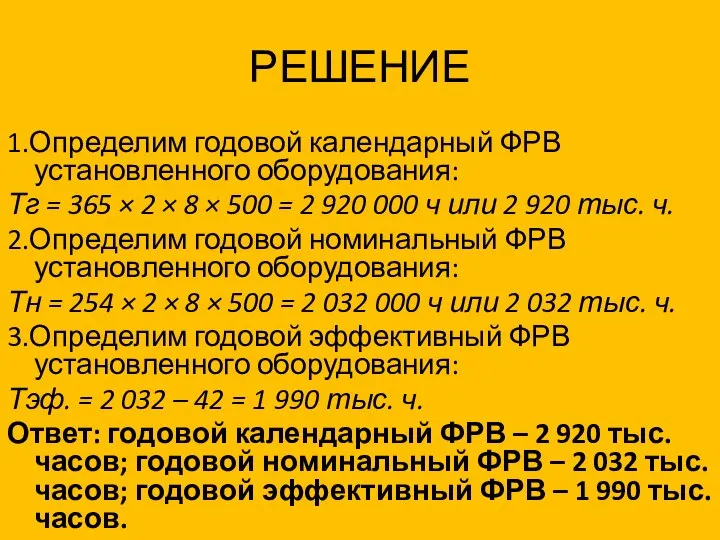

- 84. РЕШЕНИЕ 1.Определим годовой календарный ФРВ установленного оборудования: Тг = 365 × 2 × 8 × 500

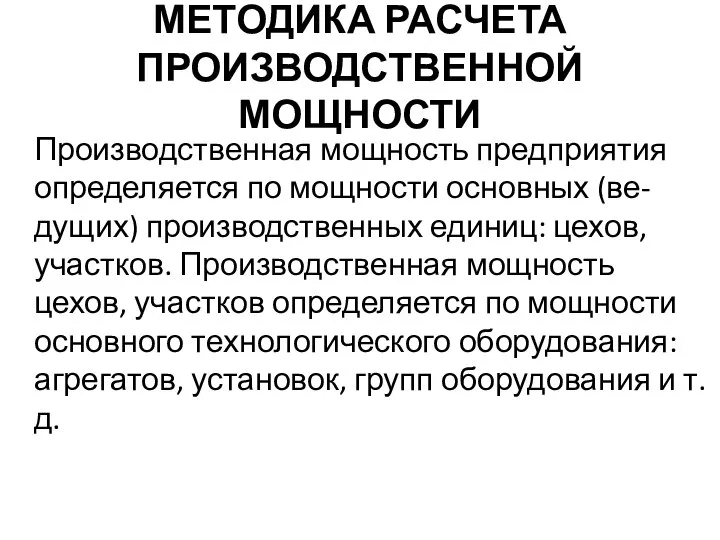

- 85. МЕТОДИКА РАСЧЕТА ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ Производственная мощность предприятия определяется по мощности основных (ве-дущих) производственных единиц: цехов, участков.

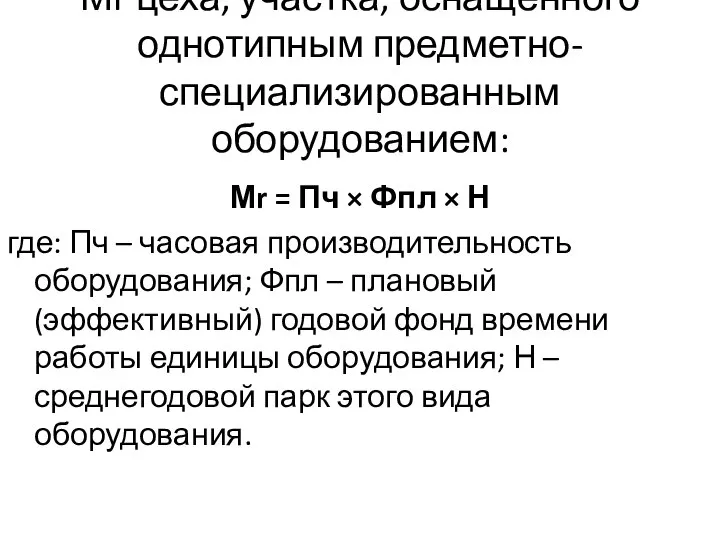

- 86. Мr цеха, участка, оснащенного однотипным предметно-специализированным оборудованием: Мr = Пч × Фпл × Н где: Пч

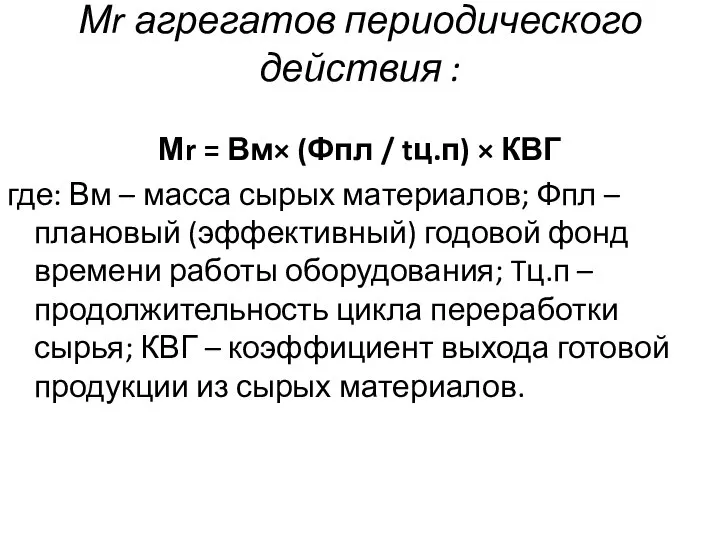

- 87. Мr агрегатов периодического действия : Мr = Вм× (Фпл / tц.п) × КВГ где: Вм –

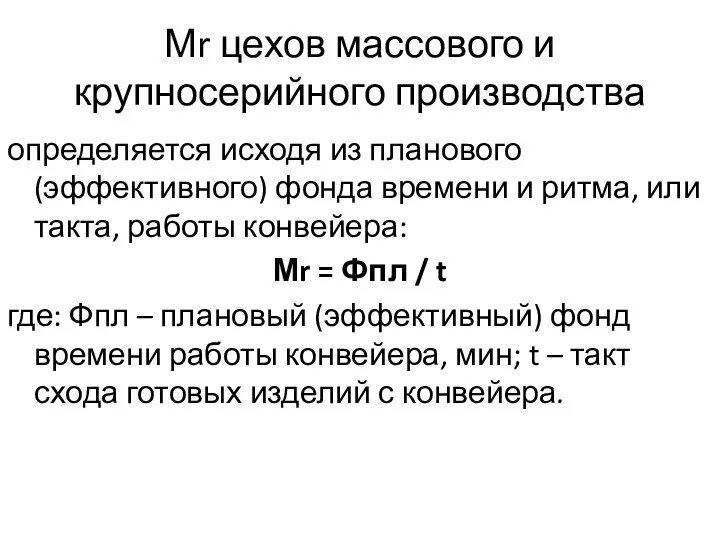

- 88. Мr цехов массового и крупносерийного производства определяется исходя из планового (эффективного) фонда времени и ритма, или

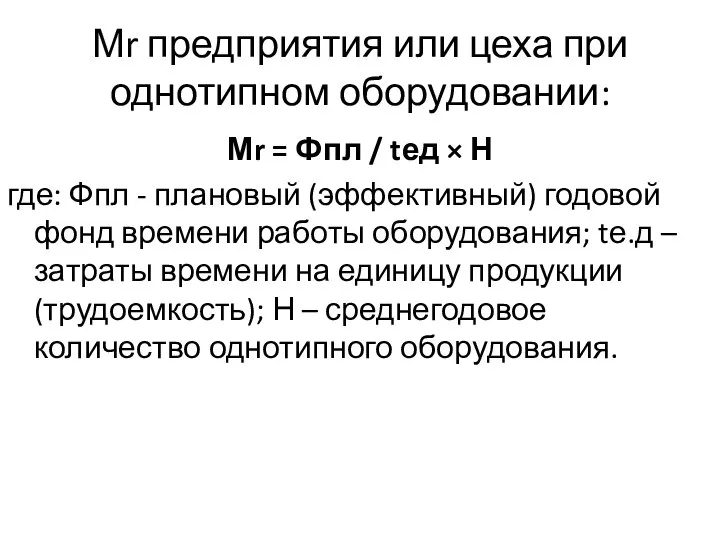

- 89. Мr предприятия или цеха при однотипном оборудовании: Мr = Фпл / tед × Н где: Фпл

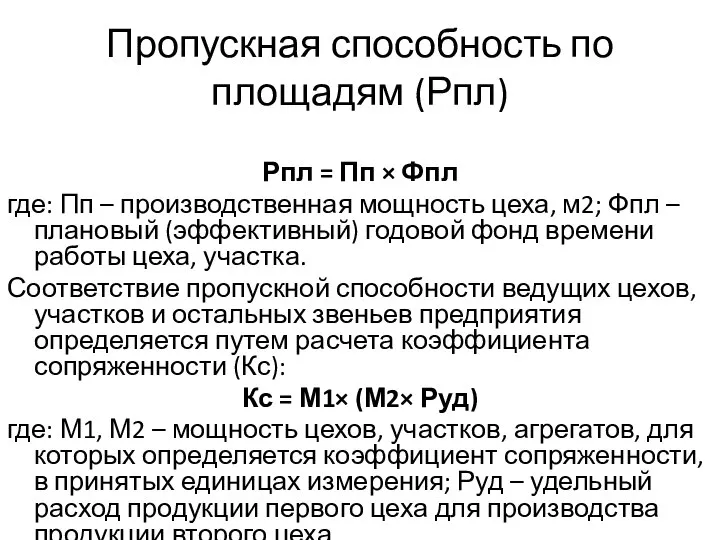

- 90. Пропускная способность по площадям (Рпл) Рпл = Пп × Фпл где: Пп – производственная мощность цеха,

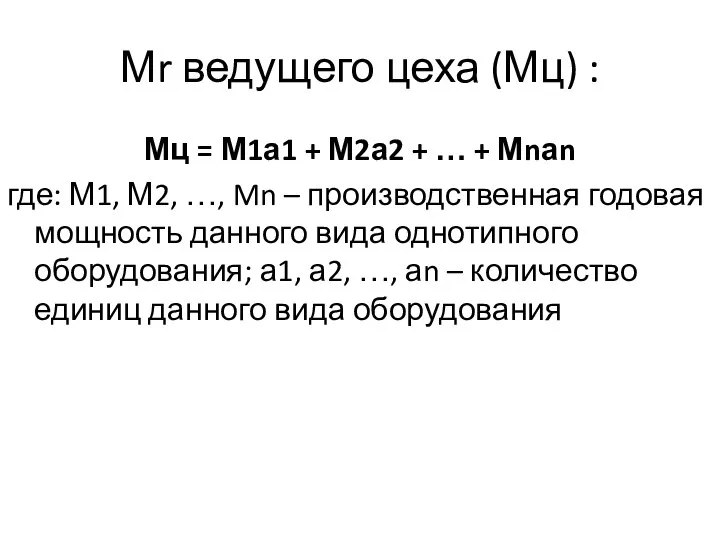

- 91. Мr ведущего цеха (Мц) : Мц = М1а1 + М2а2 + … + Мnаn где: М1,

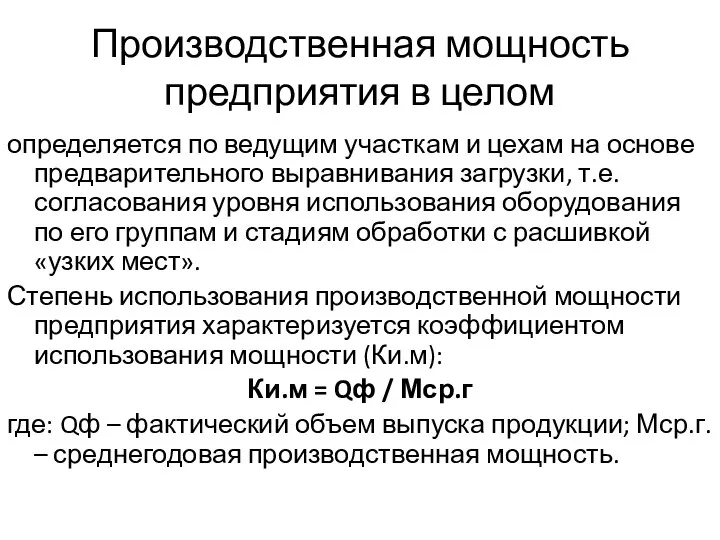

- 92. Производственная мощность предприятия в целом определяется по ведущим участкам и цехам на основе предварительного выравнивания загрузки,

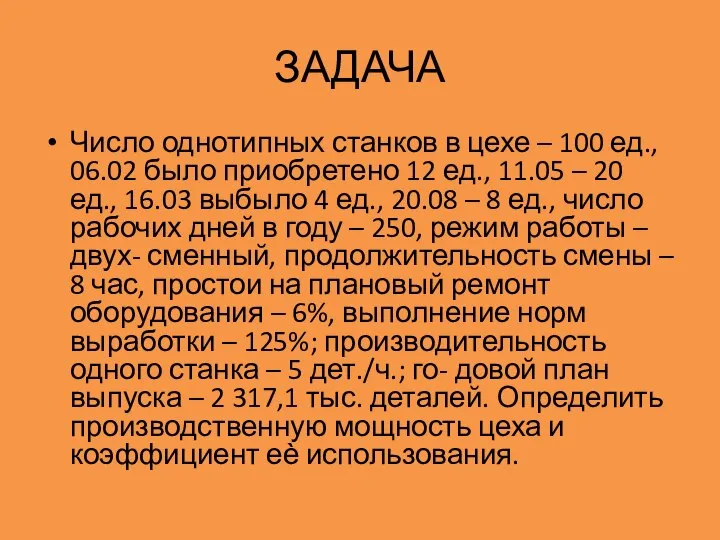

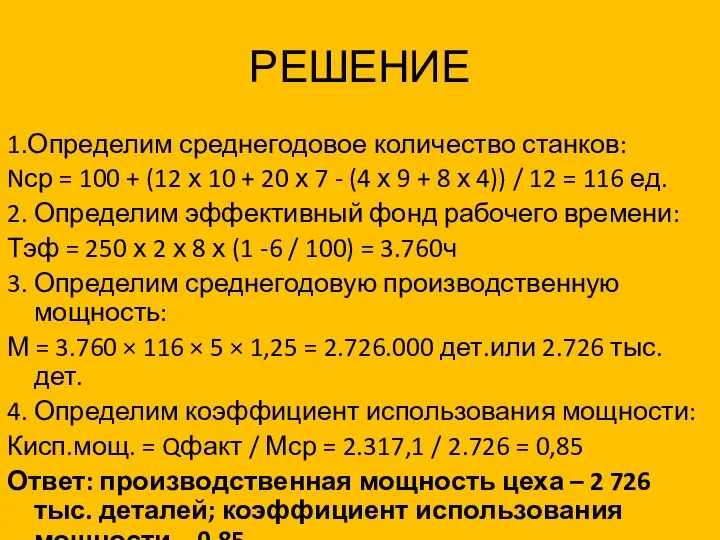

- 93. ЗАДАЧА Число однотипных станков в цехе – 100 ед., 06.02 было приобретено 12 ед., 11.05 –

- 94. РЕШЕНИЕ 1.Определим среднегодовое количество станков: Nср = 100 + (12 х 10 + 20 х 7

- 95. ВИДЫ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ Различают входную, выходную, проектную и среднегодовую производственные мощности.

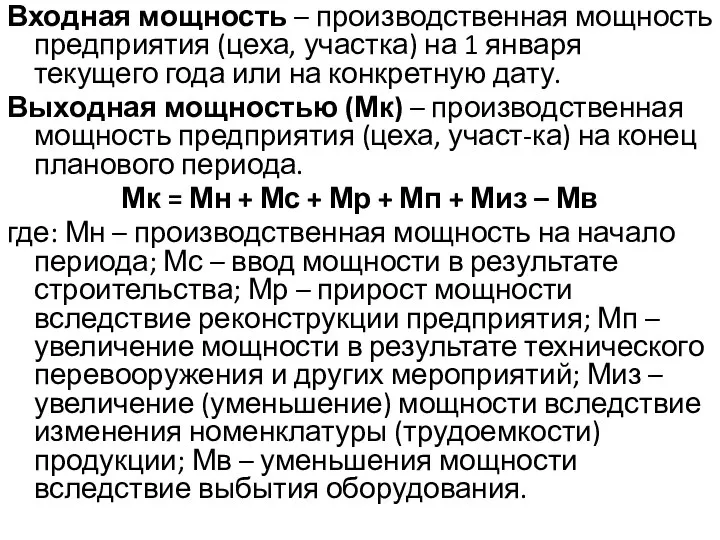

- 96. Входная мощность – производственная мощность предприятия (цеха, участка) на 1 января текущего года или на конкретную

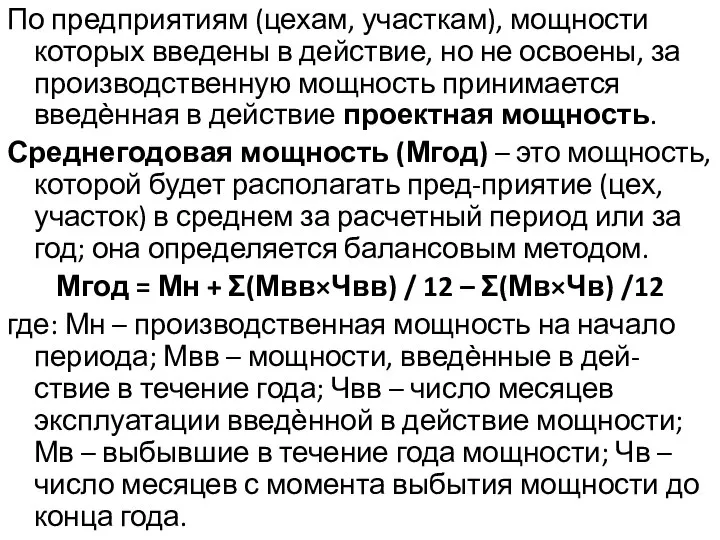

- 97. По предприятиям (цехам, участкам), мощности которых введены в действие, но не освоены, за производственную мощность принимается

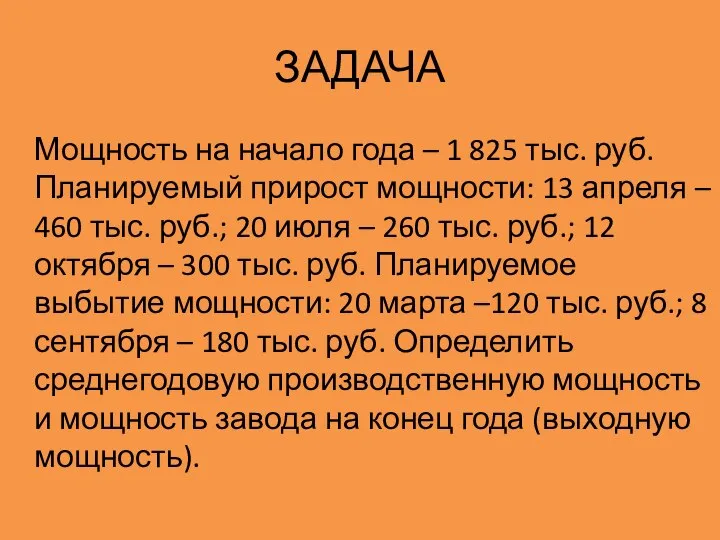

- 98. ЗАДАЧА Мощность на начало года – 1 825 тыс. руб. Планируемый прирост мощности: 13 апреля –

- 99. РЕШЕНИЕ 1.Определим среднегодовую производственную мощность: Мср = (460 х 8 + 260 х 5 + 300

- 101. Скачать презентацию

Слайд 3Укрупненная структура баланса

Укрупненная структура баланса

Слайд 4Основные

Фонды - материально-вещественные ценности, которые неоднократно участвуют в производственном процессе, сохраняя

Основные

Фонды - материально-вещественные ценности, которые неоднократно участвуют в производственном процессе, сохраняя

Слайд 5Состав и классификация по функциональному назначению основных фондов

Промышленно-производственные основные фонды

1.

Состав и классификация по функциональному назначению основных фондов

Промышленно-производственные основные фонды

1.

Слайд 6Промышленно-производственные основные фонды по степени воздействия на предмет труда

Активные (фонды, которые принимают

Промышленно-производственные основные фонды по степени воздействия на предмет труда

Активные (фонды, которые принимают

Слайд 7Производственная структура

Соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в

Производственная структура

Соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в

Слайд 8Технологическая структура ОПФ

характеризует их распределение по структурным подразделениям предприятия в процентном

Технологическая структура ОПФ

характеризует их распределение по структурным подразделениям предприятия в процентном

Слайд 9Возрастная структура ОПФ

характеризует их распределение по возрастным группам (до 5 лет,

Возрастная структура ОПФ

характеризует их распределение по возрастным группам (до 5 лет,

Слайд 10ЗАДАЧА 1

Определить структуру основных фондов, если стоимость отдельных объектов по группам составила:

1)

ЗАДАЧА 1

Определить структуру основных фондов, если стоимость отдельных объектов по группам составила:

1)

Слайд 11Решение

Структура основных фондов – это удельный вес разных групп фондов в их

Решение

Структура основных фондов – это удельный вес разных групп фондов в их

Слайд 12МЕТОДЫ ОЦЕНКИ ОСНОВНЫХ ФОНДОВ

Натуральные показатели

используются для расчета производственных мощностей, составления

МЕТОДЫ ОЦЕНКИ ОСНОВНЫХ ФОНДОВ

Натуральные показатели

используются для расчета производственных мощностей, составления

Слайд 13Стоимостная оценка ОФ

Первоначальная

Восстановительная

Остаточная

Ликвидационная

Среднегодовая

Стоимостная оценка ОФ

Первоначальная

Восстановительная

Остаточная

Ликвидационная

Среднегодовая

Слайд 14Первоначальная стоимость

стоимость приобретения оборудования (постройки, здания), транспортные расходы по доставке и

Первоначальная стоимость

стоимость приобретения оборудования (постройки, здания), транспортные расходы по доставке и

Слайд 15Восстановительная стоимость

это затраты на воспроизводство основных фондов в современных условиях. Она

Восстановительная стоимость

это затраты на воспроизводство основных фондов в современных условиях. Она

Слайд 16Остаточная стоимость

представляет собой разность между первоначальной (Сп) или восстановительной стоимостью (Свосст)

Остаточная стоимость

представляет собой разность между первоначальной (Сп) или восстановительной стоимостью (Свосст)

Слайд 17Задача 2

Определите первоначальную стоимость прибора, а также остаточную на конец года, если

Задача 2

Определите первоначальную стоимость прибора, а также остаточную на конец года, если

Слайд 18Решение

1. Рассчитаем первоначальную стоимость прибора

Сп= 45 + 1,2 +4,5 = 50,7 тыс.

Решение

1. Рассчитаем первоначальную стоимость прибора

Сп= 45 + 1,2 +4,5 = 50,7 тыс.

Слайд 19Ликвидационная стоимость

стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных

Ликвидационная стоимость

стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных

Слайд 20Среднегодовая стоимость

служит базой для расчета уровня рентабельности производства и отдельных показателей

Среднегодовая стоимость

служит базой для расчета уровня рентабельности производства и отдельных показателей

Слайд 21Задача 3

Основные средства организации на начало года составляли 3.670 тыс. руб. В

Задача 3

Основные средства организации на начало года составляли 3.670 тыс. руб. В

Слайд 22Решение

1. Рассчитаем среднегодовую стоимость основных средств:

Сг=3.670+(70х10+120х5)/12 – (10х11+80х6)/12= 3.729,1

2. Определим выходную

Решение

1. Рассчитаем среднегодовую стоимость основных средств:

Сг=3.670+(70х10+120х5)/12 – (10х11+80х6)/12= 3.729,1

2. Определим выходную

Слайд 23Износ основных средств

– частичная или полная утрата основными средствами потребительских свойств и

Износ основных средств

– частичная или полная утрата основными средствами потребительских свойств и

Слайд 24Моральный износ

– проявляется в потере экономической эффективности и целесообразности использования основных

Моральный износ

– проявляется в потере экономической эффективности и целесообразности использования основных

Слайд 25Воспроизводство ОФ

Непрерывный процесс их обновления путем реконструкции, технического перевооружения, модернизации, капитального ремонта

Воспроизводство ОФ

Непрерывный процесс их обновления путем реконструкции, технического перевооружения, модернизации, капитального ремонта

Слайд 26Показатели экстенсивного использования основных производственных фондов, отражающие уровень их использования по времени

Коэффициент

Показатели экстенсивного использования основных производственных фондов, отражающие уровень их использования по времени

Коэффициент

Слайд 27Коэффициент сменности работы оборудования

определяется как отношение общего количества отработанных оборудованием станко-смен

Коэффициент сменности работы оборудования

определяется как отношение общего количества отработанных оборудованием станко-смен

Слайд 28ЗАДАЧА 4

На заводе 10 станков работали в одну смену, 20 – в

ЗАДАЧА 4

На заводе 10 станков работали в одну смену, 20 – в

Слайд 29Решение

Ксм установленного оборудования =

=(1х10 + 2х20 + 3х35 +0х3) / (10

Решение

Ксм установленного оборудования =

=(1х10 + 2х20 + 3х35 +0х3) / (10

Слайд 30Показатели движения ОФ, характеризующие производственный потенциал фирмы

Коэффициент обновления - характеризует долю новых

Показатели движения ОФ, характеризующие производственный потенциал фирмы

Коэффициент обновления - характеризует долю новых

Слайд 31Показатели интенсивного и интегрального использования ОФ

Коэффициент интенсивного использования оборудования определяется как отношение

Показатели интенсивного и интегрального использования ОФ

Коэффициент интенсивного использования оборудования определяется как отношение

Слайд 32Задача 5

В цехе машиностроительного предприятия установлено 90 станков. Режим работы цеха двусменный,

Задача 5

В цехе машиностроительного предприятия установлено 90 станков. Режим работы цеха двусменный,

Слайд 33Решение

Ксм = Qсм / Q м.см = (90 + 45) / 90

Решение

Ксм = Qсм / Q м.см = (90 + 45) / 90

Слайд 34Продолжение Задача 3

Основные средства организации на начало года составляли 3.670 тыс.

Продолжение Задача 3

Основные средства организации на начало года составляли 3.670 тыс.

Слайд 35Решение

Коэффициент обновления

Кобн = (ΣСввод) / Ск = (70+120) / 3770 = 0,05

Решение

Коэффициент обновления

Кобн = (ΣСввод) / Ск = (70+120) / 3770 = 0,05

Слайд 36Обобщающие показатели эффективности использования ОФ

Фондоотдача – показатель выпуска продукции на 1 руб.

Обобщающие показатели эффективности использования ОФ

Фондоотдача – показатель выпуска продукции на 1 руб.

Слайд 37Задача 6

Имеются следующие данные по предприятию:

- выпуск продукции за год –

Задача 6

Имеются следующие данные по предприятию:

- выпуск продукции за год –

Слайд 38Решение

Чтобы рассчитать фондоотдачу, фондоемкость и фондовооруженность, необходимо определить среднегодовую стоимость основных средств:

Сг

Решение

Чтобы рассчитать фондоотдачу, фондоемкость и фондовооруженность, необходимо определить среднегодовую стоимость основных средств:

Сг

Слайд 39 «Износ»

материален и не зависит от способов ведения бухгалтерского и налогового учета, он

«Износ»

материален и не зависит от способов ведения бухгалтерского и налогового учета, он

Слайд 40 Амортизация –

процесс переноса основными фондами своей стоимости на выпускаемую продукцию с

Амортизация –

процесс переноса основными фондами своей стоимости на выпускаемую продукцию с

Слайд 41Амортизационные отчисления (классификация)

По объектам начисления

По методам начисления

По направлениям использования

В зависимости от

Амортизационные отчисления (классификация)

По объектам начисления

По методам начисления

По направлениям использования

В зависимости от

Слайд 42Амортизационные отчисления (функции)

Денежное возмещение износа

Инвестирование простого и расширенного воспроизводства

Формирование издержек на производство

Амортизационные отчисления (функции)

Денежное возмещение износа

Инвестирование простого и расширенного воспроизводства

Формирование издержек на производство

Слайд 43Методы (способы) начисления амортизации для целей

Бухгалтерского учета:

Линейный

Ускоренные:

Уменьшаемого остатка

Списания стоимости по сумме чисел

Методы (способы) начисления амортизации для целей

Бухгалтерского учета:

Линейный

Ускоренные:

Уменьшаемого остатка

Списания стоимости по сумме чисел

Слайд 44ПРАВИЛА

Начисление амортизационных отчислений по объекту основных средств происходит с 1-го числа месяца,

ПРАВИЛА

Начисление амортизационных отчислений по объекту основных средств происходит с 1-го числа месяца,

Слайд 45При линейном способе

– исходя из первоначальной стоимости или текущей (восстановительной) стоимости

При линейном способе

– исходя из первоначальной стоимости или текущей (восстановительной) стоимости

Слайд 46Пример

Первоначальная стоимость объекта ОС составила 30.000 руб. Срок его полезного использования 5

Пример

Первоначальная стоимость объекта ОС составила 30.000 руб. Срок его полезного использования 5

Слайд 47Достоинства линейного способа начисления амортизации:

– простота и высокая точность расчетов ежегодных

Достоинства линейного способа начисления амортизации:

– простота и высокая точность расчетов ежегодных

Слайд 48При способе уменьшаемого остатка

- исходя из остаточной стоимости объекта основных средств

При способе уменьшаемого остатка

- исходя из остаточной стоимости объекта основных средств

Слайд 49Пример

Первоначальная стоимость объекта ОС составила 30.000 руб. Срок его полезного использования 5

Пример

Первоначальная стоимость объекта ОС составила 30.000 руб. Срок его полезного использования 5

Слайд 50При способе списания стоимости по сумме чисел лет срока полезного использования

–

При способе списания стоимости по сумме чисел лет срока полезного использования

–

Слайд 51Пример

Первоначальная стоимость объекта ОС составила 30.000 руб. Срок его полезного использования 5

Пример

Первоначальная стоимость объекта ОС составила 30.000 руб. Срок его полезного использования 5

Слайд 52При способе списания стоимости пропорционально объему продукции (производственном)

амортизационные отчисления начисляются из натурального

При способе списания стоимости пропорционально объему продукции (производственном)

амортизационные отчисления начисляются из натурального

Слайд 53Пример

Первоначальная стоимость объекта ОС составила 30.000 руб. Срок его полезного использования 5

Пример

Первоначальная стоимость объекта ОС составила 30.000 руб. Срок его полезного использования 5

Слайд 54Выигрыш от ускоренной амортизации:

позволяет за более короткий срок накопить достаточные амортизационные

Выигрыш от ускоренной амортизации:

позволяет за более короткий срок накопить достаточные амортизационные

Слайд 55Амортизационные группы

1) Линейным методом. Расчет идет, как и при бухгалтерском учете.

Линейный

Амортизационные группы

1) Линейным методом. Расчет идет, как и при бухгалтерском учете.

Линейный

Слайд 56Продолжение Задача 1

Определить структуру основных фондов, если выпуск продукции за год

Продолжение Задача 1

Определить структуру основных фондов, если выпуск продукции за год

Слайд 57Решение

ФО = 90.200 тыс. руб / 75.432,7 тыс. руб. =

= 1,2 руб./руб.

Ответ:

фондоотдача

Решение

ФО = 90.200 тыс. руб / 75.432,7 тыс. руб. =

= 1,2 руб./руб.

Ответ:

фондоотдача

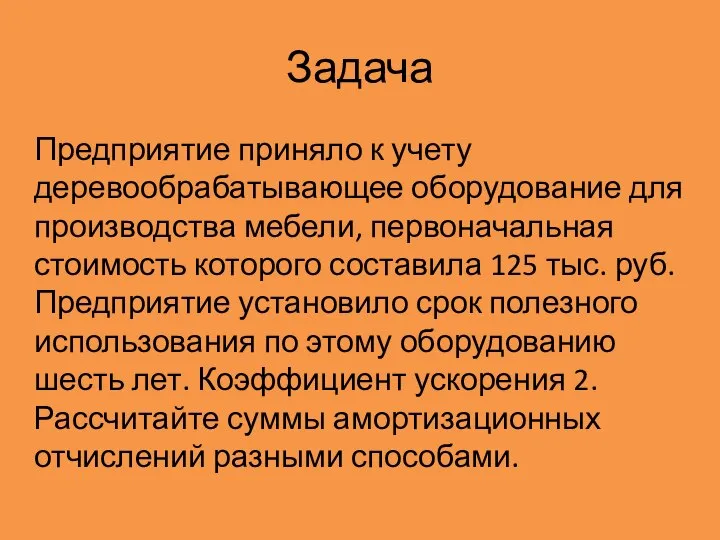

Слайд 58Задача

Предприятие приняло к учету деревообрабатывающее оборудование для производства мебели, первоначальная стоимость которого

Задача

Предприятие приняло к учету деревообрабатывающее оборудование для производства мебели, первоначальная стоимость которого

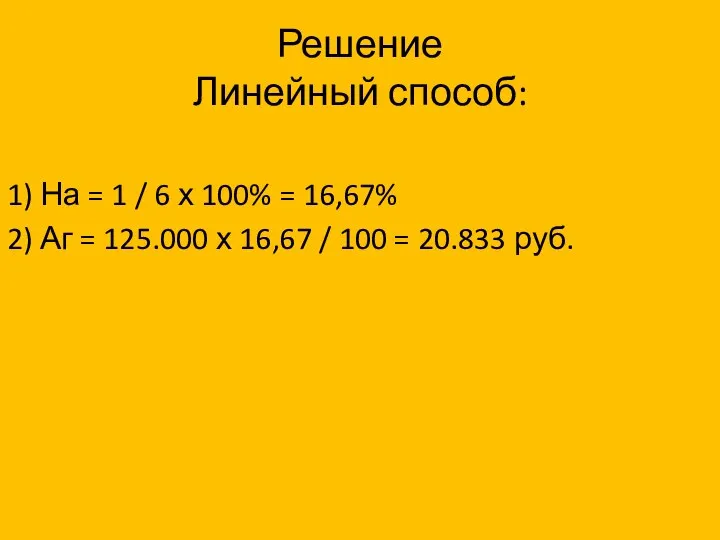

Слайд 59Решение

Линейный способ:

1) На = 1 / 6 х 100% = 16,67%

2)

Решение

Линейный способ:

1) На = 1 / 6 х 100% = 16,67%

2)

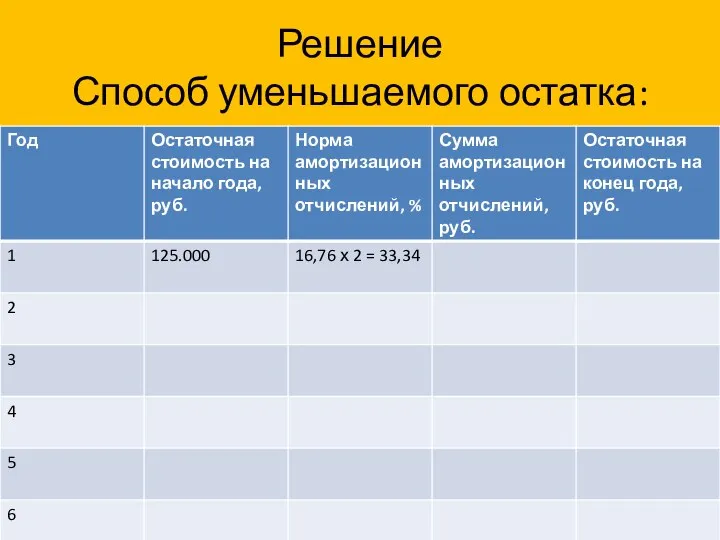

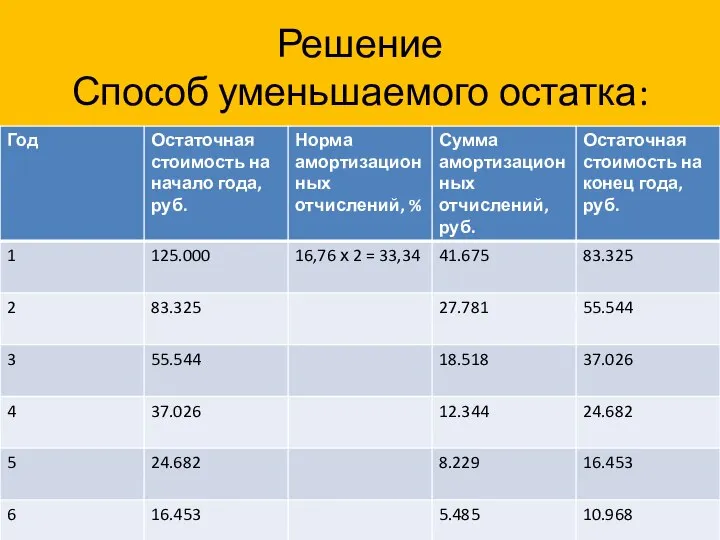

Слайд 60Решение

Способ уменьшаемого остатка:

Решение

Способ уменьшаемого остатка:

Слайд 61Решение

Способ уменьшаемого остатка:

Решение

Способ уменьшаемого остатка:

Слайд 62Решение

Способ списания стоимости по сумме чисел лет срока полезного использования:

1 + 2

Решение Способ списания стоимости по сумме чисел лет срока полезного использования: 1 + 2

Слайд 63Решение

Способ списания стоимости по сумме чисел лет срока полезного использования:

1 + 2

Решение Способ списания стоимости по сумме чисел лет срока полезного использования: 1 + 2

Слайд 64Задача 7

Стоимость основных производственных фондов предприятия на начало года – 200 млн.

Задача 7

Стоимость основных производственных фондов предприятия на начало года – 200 млн.

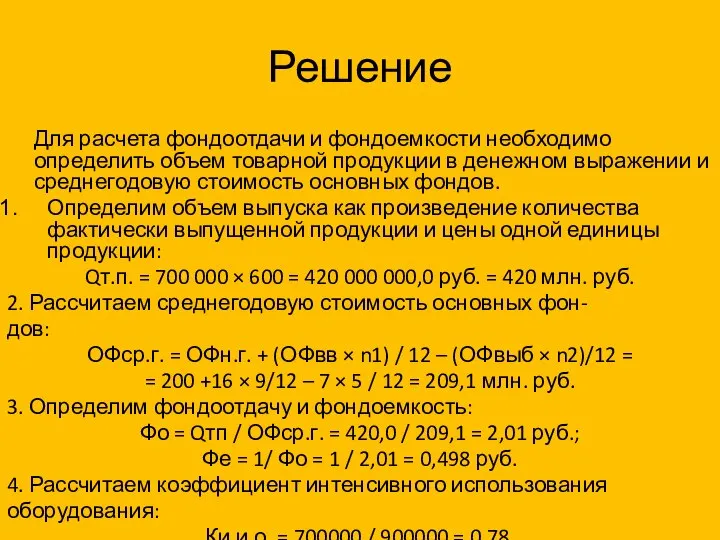

Слайд 65Решение

Для расчета фондоотдачи и фондоемкости необходимо определить объем товарной продукции в денежном

Решение

Для расчета фондоотдачи и фондоемкости необходимо определить объем товарной продукции в денежном

Слайд 66Задача 8

В цехе завода установлено 210 станков. Режим работы двухсменный, продолжительность смены

Задача 8

В цехе завода установлено 210 станков. Режим работы двухсменный, продолжительность смены

Слайд 67Решение

1. Определим коэффициент сменности:

Ксм = (Q1 + Q2 + Q3) / Qу.о.

Решение

1. Определим коэффициент сменности:

Ксм = (Q1 + Q2 + Q3) / Qу.о.

Слайд 68Производственная программа

задание по выпуску и реализации продукции в ассортименте, соответствующего качества в

Производственная программа

задание по выпуску и реализации продукции в ассортименте, соответствующего качества в

Слайд 69Разделы производственной программы:

План производства продукции в натуральном выражении

План производства продукции в

Разделы производственной программы:

План производства продукции в натуральном выражении

План производства продукции в

Слайд 70Планирование и учет продукции осуществляется в:

натуральных (физических) измерителях

физические единицы (т, шт,

Планирование и учет продукции осуществляется в:

натуральных (физических) измерителях

физические единицы (т, шт,

Слайд 71Товарная продукция (ТП)

– стоимость продукции, предназначенной для реализации.

Объем товарной продукции включает:

Товарная продукция (ТП)

– стоимость продукции, предназначенной для реализации.

Объем товарной продукции включает:

Слайд 72Валовая продукция (ВП)

– сумма стоимости всех видов продукции, выработанной предприятием за

Валовая продукция (ВП)

– сумма стоимости всех видов продукции, выработанной предприятием за

Слайд 73Чистая продукция (ЧП)

– характеризует вновь созданную стоимость в результате промышленно-производственной деятельности

Чистая продукция (ЧП)

– характеризует вновь созданную стоимость в результате промышленно-производственной деятельности

Слайд 74Реализованная продукция (РП)

– стоимость отпущенной на сторону продукции и оплаченной покупателем

Реализованная продукция (РП)

– стоимость отпущенной на сторону продукции и оплаченной покупателем

Слайд 75ЗАДАЧА

Определите размер валовой, товарной и реализованной продукции. В отчетном периоде предприятие выпустило

ЗАДАЧА

Определите размер валовой, товарной и реализованной продукции. В отчетном периоде предприятие выпустило

Слайд 76Решение:

1. Определим объем товарной продукции:

ТП = (5000 × 2 + 8000

Решение:

1. Определим объем товарной продукции:

ТП = (5000 × 2 + 8000

Слайд 77Производственная мощность предприятия (цеха, участка)

– это способность закрепленных за ним средств труда

Производственная мощность предприятия (цеха, участка)

– это способность закрепленных за ним средств труда

Слайд 78Для расчета производственной мощности предприятия необходимы следующие исходные данные:

1. Количество, состав

Для расчета производственной мощности предприятия необходимы следующие исходные данные:

1. Количество, состав

Слайд 79Режим работы организации

определяется на основе фонда рабочего времени:

календарного,

номинального,

эффективного,

Режим работы организации

определяется на основе фонда рабочего времени:

календарного,

номинального,

эффективного,

Слайд 80Календарный фонд рабочего времени (Тк) единицы оборудования

– максимально возможное время его работы.

Календарный фонд рабочего времени (Тк) единицы оборудования

– максимально возможное время его работы.

Слайд 81Номинальный фонд рабочего времени (Тн)

– время календарного фонда рабочего времени за вычетом

Номинальный фонд рабочего времени (Тн)

– время календарного фонда рабочего времени за вычетом

Слайд 82Плановый (эффективный) фонд времени (Тэф):

– для агрегатов непрерывного действия (доменные и

Плановый (эффективный) фонд времени (Тэф):

– для агрегатов непрерывного действия (доменные и

Слайд 83ЗАДАЧА

В организации имеется 500 единиц оборудования, режим работы двусменный, продолжительность смены 8

ЗАДАЧА

В организации имеется 500 единиц оборудования, режим работы двусменный, продолжительность смены 8

Слайд 84РЕШЕНИЕ

1.Определим годовой календарный ФРВ установленного оборудования:

Тг = 365 × 2 ×

РЕШЕНИЕ

1.Определим годовой календарный ФРВ установленного оборудования:

Тг = 365 × 2 ×

Слайд 85МЕТОДИКА РАСЧЕТА ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ

Производственная мощность предприятия определяется по мощности основных (ве-дущих)

МЕТОДИКА РАСЧЕТА ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ

Производственная мощность предприятия определяется по мощности основных (ве-дущих)

Слайд 86Мr цеха, участка, оснащенного однотипным предметно-специализированным оборудованием:

Мr = Пч × Фпл ×

Мr цеха, участка, оснащенного однотипным предметно-специализированным оборудованием:

Мr = Пч × Фпл ×

Слайд 87Мr агрегатов периодического действия :

Мr = Вм× (Фпл / tц.п) ×

Мr агрегатов периодического действия :

Мr = Вм× (Фпл / tц.п) ×

Слайд 88Мr цехов массового и крупносерийного производства

определяется исходя из планового (эффективного) фонда

Мr цехов массового и крупносерийного производства

определяется исходя из планового (эффективного) фонда

Слайд 89Мr предприятия или цеха при однотипном оборудовании:

Мr = Фпл / tед ×

Мr предприятия или цеха при однотипном оборудовании:

Мr = Фпл / tед ×

Слайд 90Пропускная способность по площадям (Рпл)

Рпл = Пп × Фпл

где: Пп

Пропускная способность по площадям (Рпл)

Рпл = Пп × Фпл

где: Пп

Слайд 91Мr ведущего цеха (Мц) :

Мц = М1а1 + М2а2 + … +

Мr ведущего цеха (Мц) :

Мц = М1а1 + М2а2 + … +

Слайд 92Производственная мощность предприятия в целом

определяется по ведущим участкам и цехам на

Производственная мощность предприятия в целом

определяется по ведущим участкам и цехам на

Слайд 93ЗАДАЧА

Число однотипных станков в цехе – 100 ед., 06.02 было приобретено 12

ЗАДАЧА

Число однотипных станков в цехе – 100 ед., 06.02 было приобретено 12

Слайд 94РЕШЕНИЕ

1.Определим среднегодовое количество станков:

Nср = 100 + (12 х 10 +

РЕШЕНИЕ

1.Определим среднегодовое количество станков:

Nср = 100 + (12 х 10 +

Слайд 95ВИДЫ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

Различают входную, выходную, проектную и среднегодовую производственные мощности.

ВИДЫ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

Различают входную, выходную, проектную и среднегодовую производственные мощности.

Слайд 96Входная мощность – производственная мощность предприятия (цеха, участка) на 1 января текущего

Входная мощность – производственная мощность предприятия (цеха, участка) на 1 января текущего

Слайд 97По предприятиям (цехам, участкам), мощности которых введены в действие, но не освоены,

По предприятиям (цехам, участкам), мощности которых введены в действие, но не освоены,

Слайд 98ЗАДАЧА

Мощность на начало года – 1 825 тыс. руб. Планируемый прирост мощности:

ЗАДАЧА

Мощность на начало года – 1 825 тыс. руб. Планируемый прирост мощности:

Слайд 99РЕШЕНИЕ

1.Определим среднегодовую производственную мощность:

Мср = (460 х 8 + 260 х

РЕШЕНИЕ

1.Определим среднегодовую производственную мощность:

Мср = (460 х 8 + 260 х

Трудовые ресурсы и безработица

Трудовые ресурсы и безработица В мире экономики

В мире экономики Связывание задач в Project

Связывание задач в Project Географический диктант по проверке изученных терминов

Географический диктант по проверке изученных терминов Фирма-монополист

Фирма-монополист Economic overview of the project

Economic overview of the project Индикаторы фондового рынка

Индикаторы фондового рынка ВВП и ВНД как основные индикаторы денежно-кредитной политики на национальном уровне

ВВП и ВНД как основные индикаторы денежно-кредитной политики на национальном уровне Экономика и экономическая наука

Экономика и экономическая наука Методология исследования рыночных структур

Методология исследования рыночных структур Мировая экономика и регионоведение

Мировая экономика и регионоведение Хозяйство Китая

Хозяйство Китая Налогообложение предприятий, осуществляющих внешнеэкономическую деятельность . _

Налогообложение предприятий, осуществляющих внешнеэкономическую деятельность . _ Динамика изменения цен на сахар. причины Подготовила: Клеутина С.А. ДС_01

Динамика изменения цен на сахар. причины Подготовила: Клеутина С.А. ДС_01 Глобальные проблемы человечества в XXI веке

Глобальные проблемы человечества в XXI веке Производственно-экономическая сфера муниципального образования

Производственно-экономическая сфера муниципального образования Инфляция

Инфляция Планирование и анализ продаж

Планирование и анализ продаж Рынок и рыночный механизм

Рынок и рыночный механизм Финансовая система государства: особенности построения, состав и характеристика звеньев

Финансовая система государства: особенности построения, состав и характеристика звеньев Шаблон презентации для старшеклассников

Шаблон презентации для старшеклассников Классическая концепция каркаса территории

Классическая концепция каркаса территории Роль государства в экономике

Роль государства в экономике Германская экономическая модель

Германская экономическая модель Несамоуправляющиеся территории

Несамоуправляющиеся территории Взимание косвенных налогов в рамках Таможенного союза Подготовила: Филатова Дарья Каргинова Зарина

Взимание косвенных налогов в рамках Таможенного союза Подготовила: Филатова Дарья Каргинова Зарина  Что изучает глобальная география?

Что изучает глобальная география? Значение теории спроса и предложения в принятии решений

Значение теории спроса и предложения в принятии решений