- Экономикалық талдау

Содержание

- 2. Кәсіпорын табысының қалыптасуы және оның орналастырылуы (үлестірілуі,пайдаланылуы) оның кәсіпкерлік қызметінің ерекшеліктерімен және стратегиялық мақсаттарымен анықталады. Кәсіпорынның

- 3. Табысты үлестірудің негізгі принціптері келесілер: - кәсіпорынның өндірістік -шаруашылық ,қаржылық және инвестициялық қызметтерден алынған табысы шаруашылық

- 5. ТАБЫС ӨЗ ҚЫЗМЕТТЕРІН ТИІМДІ ОРЫНДАЙ АЛУЫ ҮШІН КЕЛЕСІДЕЙ НЕГІЗГІ ШАРТТАР ҚАЖЕТ БОЛАДЫ : ЖУЫҚТАУДЫҢ БЕЛГІЛІ БІР

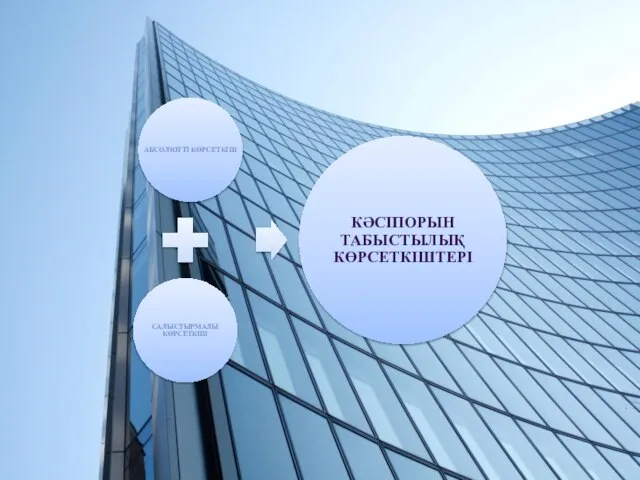

- 7. Абсолюттік көрсеткіштерді талдау Тиімділік деп кәсіпорын қызметі тиімділігінің ең басты экономикалық көрсеткіші аталады. Оның екі түрі

- 9. Скачать презентацию

Слайд 2 Кәсіпорын табысының қалыптасуы және оның орналастырылуы (үлестірілуі,пайдаланылуы) оның кәсіпкерлік қызметінің ерекшеліктерімен және стратегиялық мақсаттарымен анықталады.

Кәсіпорынның жалпы табысы оның ағымды кезеңдегі негізгі,қаржылық ,инвестициялық қызметтерден,төтенше

Кәсіпорын табысының қалыптасуы және оның орналастырылуы (үлестірілуі,пайдаланылуы) оның кәсіпкерлік қызметінің ерекшеліктерімен және стратегиялық мақсаттарымен анықталады.

Кәсіпорынның жалпы табысы оның ағымды кезеңдегі негізгі,қаржылық ,инвестициялық қызметтерден,төтенше

Слайд 3Табысты үлестірудің негізгі принціптері келесілер:

- кәсіпорынның өндірістік -шаруашылық ,қаржылық және инвестициялық қызметтерден алынған

Табысты үлестірудің негізгі принціптері келесілер:

- кәсіпорынның өндірістік -шаруашылық ,қаржылық және инвестициялық қызметтерден алынған

Слайд 5ТАБЫС ӨЗ ҚЫЗМЕТТЕРІН ТИІМДІ ОРЫНДАЙ АЛУЫ ҮШІН КЕЛЕСІДЕЙ НЕГІЗГІ ШАРТТАР ҚАЖЕТ БОЛАДЫ

ТАБЫС ӨЗ ҚЫЗМЕТТЕРІН ТИІМДІ ОРЫНДАЙ АЛУЫ ҮШІН КЕЛЕСІДЕЙ НЕГІЗГІ ШАРТТАР ҚАЖЕТ БОЛАДЫ

Слайд 7Абсолюттік көрсеткіштерді талдау

Тиімділік деп кәсіпорын қызметі тиімділігінің ең басты экономикалық көрсеткіші аталады.

Абсолюттік көрсеткіштерді талдау

Тиімділік деп кәсіпорын қызметі тиімділігінің ең басты экономикалық көрсеткіші аталады.

Биржевая торговля – это прошлое или будущее человечества?

Биржевая торговля – это прошлое или будущее человечества? Безработица

Безработица Производство, воспроизводство и экономический рост. Эффективность производства и ее показатели

Производство, воспроизводство и экономический рост. Эффективность производства и ее показатели Программный подход в управлении ускоренным социально-экономическим развитием стратегически значимых территорий. Арктическая зона

Программный подход в управлении ускоренным социально-экономическим развитием стратегически значимых территорий. Арктическая зона Расчет экономической эффективности от внедрения автоматизированного рабочего места заведующего складом

Расчет экономической эффективности от внедрения автоматизированного рабочего места заведующего складом Экономика предприятия. Основные фонды и инвестиционная деятельность предприятия. (Лекция 6)

Экономика предприятия. Основные фонды и инвестиционная деятельность предприятия. (Лекция 6) Экономика. Основы хозяйственной деятельности

Экономика. Основы хозяйственной деятельности Оценка технико-экономических показателей проектов программных продуктов с учетом совокупности факторов предварительной модели

Оценка технико-экономических показателей проектов программных продуктов с учетом совокупности факторов предварительной модели Рынок труда и заработная плата

Рынок труда и заработная плата Затраты предприятия

Затраты предприятия Экономический рост и развитие

Экономический рост и развитие Оптимизация фактора Земля. Рынок. Специфические умения экономиста

Оптимизация фактора Земля. Рынок. Специфические умения экономиста Международная система равноправного партнерства

Международная система равноправного партнерства Тема 15. Хозяйственная система социализма после Второй Мировой войны и ее кризис

Тема 15. Хозяйственная система социализма после Второй Мировой войны и ее кризис Производственный цикл

Производственный цикл Экономика мира. Структура международной экономики

Экономика мира. Структура международной экономики Производственный капитал России

Производственный капитал России Предпринимательская деятельность

Предпринимательская деятельность Значение Мирового океана в экономике

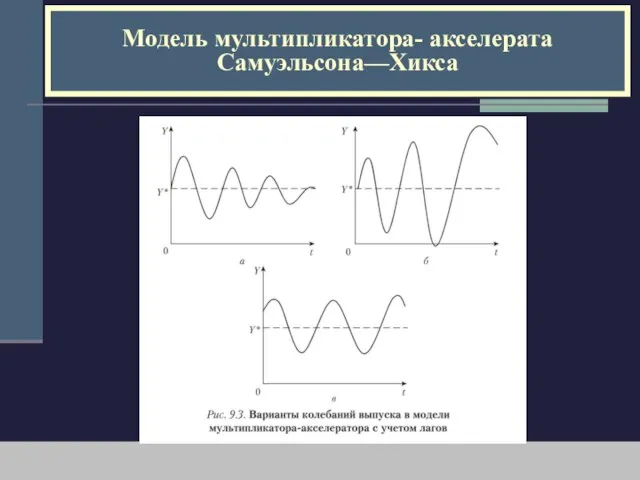

Значение Мирового океана в экономике Модель мультипликатора - акселерата Самуэльсона-Хикса

Модель мультипликатора - акселерата Самуэльсона-Хикса Теория производства

Теория производства Форум малого бизнеса регионов стран-участниц ШОС и БРИКС

Форум малого бизнеса регионов стран-участниц ШОС и БРИКС Экономика и финансы СМИ. Лекция 2

Экономика и финансы СМИ. Лекция 2 Организационные основы государственного регулирования ВЭД. Тема 3

Организационные основы государственного регулирования ВЭД. Тема 3 Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере Новой Зеландии и ЮАР Подготовили: Сакович

Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере Новой Зеландии и ЮАР Подготовили: Сакович Конкуренция

Конкуренция Основные фонды

Основные фонды Главные вопросы экономики. Типы экономических систем

Главные вопросы экономики. Типы экономических систем