- Факторинг: актуальные вопросы налогооблажения

Содержание

- 2. Актуальные вопросы Налоговые последствия факторинга для поставщика Налоговые последствия факторинга для фактора Особенности для небанковских организаций

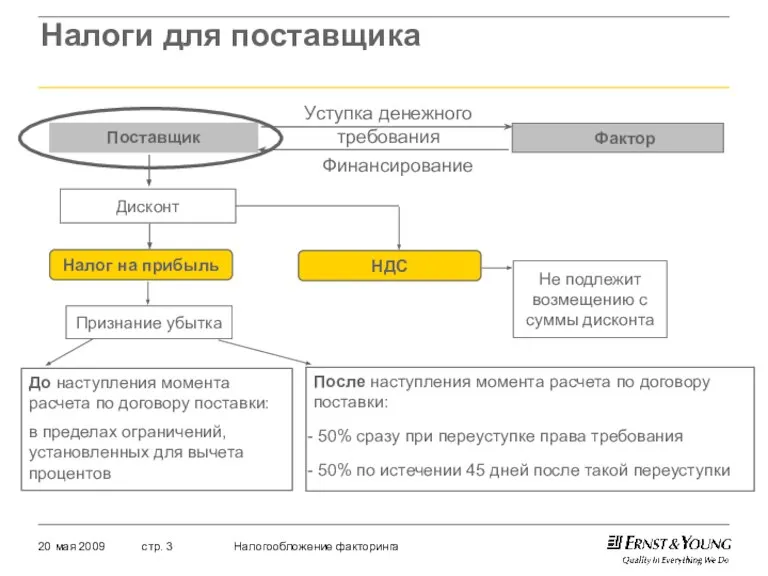

- 3. Налоги для поставщика

- 4. Правило недостаточной капитализации Ограничения на вычет процентов: «Правило недостаточной (тонкой) капитализации» предусматривает для налоговых целей переквалификацию

- 5. Признание НДС «по отгрузке» База по НДС определяется на наиболее раннюю из следующих дат: день отгрузки

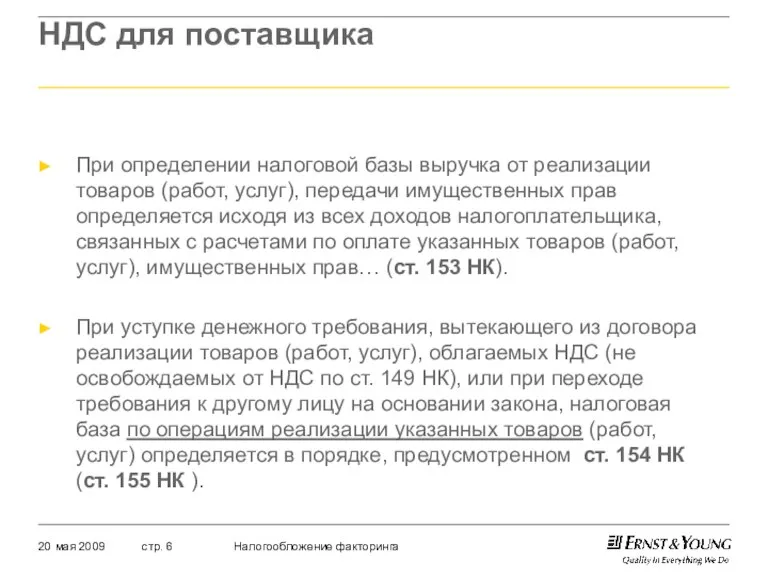

- 6. НДС для поставщика При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав

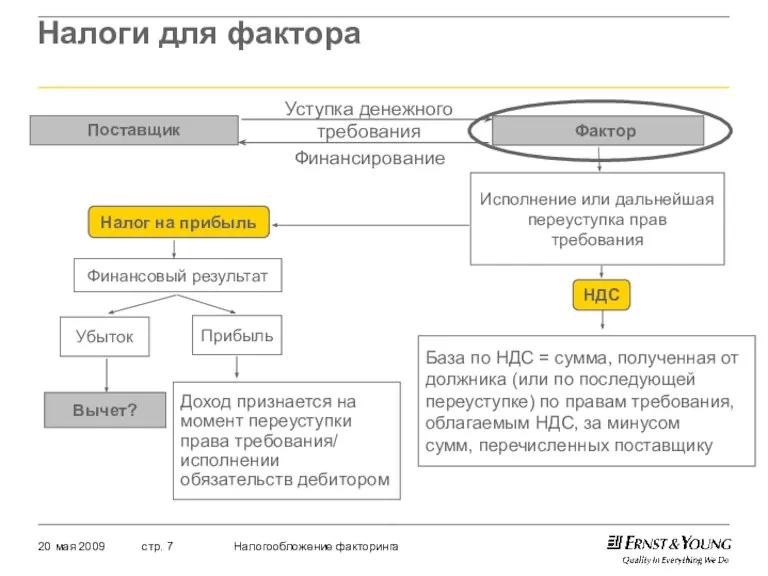

- 7. Налоги для фактора

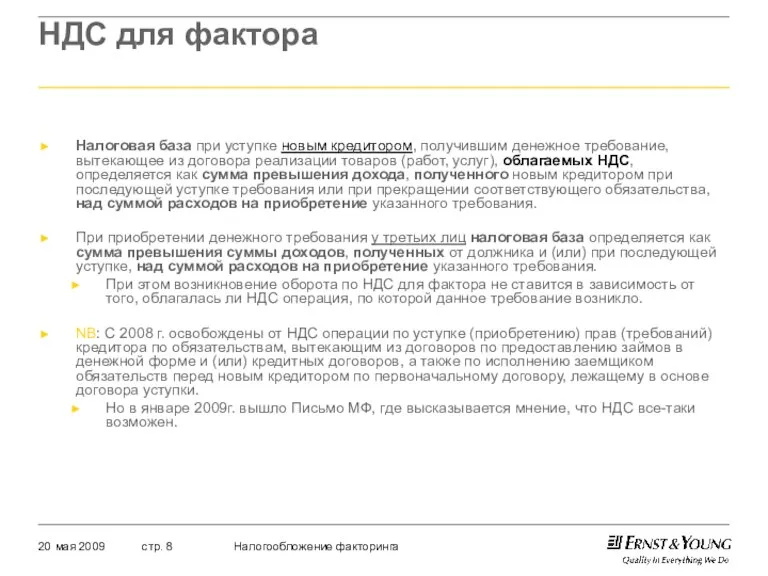

- 8. НДС для фактора Налоговая база при уступке новым кредитором, получившим денежное требование, вытекающее из договора реализации

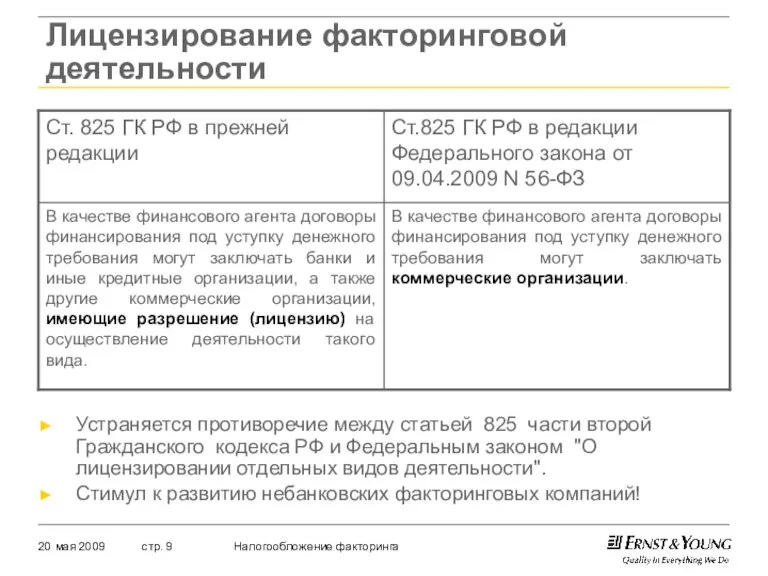

- 9. Лицензирование факторинговой деятельности Устраняется противоречие между статьей 825 части второй Гражданского кодекса РФ и Федеральным законом

- 10. Уступка как обеспечение Уступка права требования фактору представляет собой форму обеспечения основного обязательства Основные налоговые последствия

- 12. Скачать презентацию

Слайд 2Актуальные вопросы

Налоговые последствия факторинга для поставщика

Налоговые последствия факторинга для фактора

Особенности для небанковских

Актуальные вопросы

Налоговые последствия факторинга для поставщика

Налоговые последствия факторинга для фактора

Особенности для небанковских

Слайд 3Налоги для поставщика

Налоги для поставщика

Слайд 4Правило недостаточной капитализации

Ограничения на вычет процентов:

«Правило недостаточной (тонкой) капитализации» предусматривает для налоговых

Правило недостаточной капитализации

Ограничения на вычет процентов:

«Правило недостаточной (тонкой) капитализации» предусматривает для налоговых

Слайд 5Признание НДС «по отгрузке»

База по НДС определяется на наиболее раннюю из следующих

Признание НДС «по отгрузке»

База по НДС определяется на наиболее раннюю из следующих

Слайд 6НДС для поставщика

При определении налоговой базы выручка от реализации товаров (работ, услуг),

НДС для поставщика

При определении налоговой базы выручка от реализации товаров (работ, услуг),

Слайд 7Налоги для фактора

Налоги для фактора

Слайд 8НДС для фактора

Налоговая база при уступке новым кредитором, получившим денежное требование, вытекающее

НДС для фактора

Налоговая база при уступке новым кредитором, получившим денежное требование, вытекающее

Слайд 9Лицензирование факторинговой деятельности

Устраняется противоречие между статьей 825 части второй Гражданского кодекса РФ и

Лицензирование факторинговой деятельности

Устраняется противоречие между статьей 825 части второй Гражданского кодекса РФ и

Слайд 10Уступка как обеспечение

Уступка права требования фактору представляет собой форму обеспечения основного обязательства

Основные

Уступка как обеспечение

Уступка права требования фактору представляет собой форму обеспечения основного обязательства

Основные

Слияние и поглощения как примеры агрегирования экономических систем

Слияние и поглощения как примеры агрегирования экономических систем УССР в период послевоенного восстановления

УССР в период послевоенного восстановления Динамика по РСЦ

Динамика по РСЦ Єкономікс – наука і господарство

Єкономікс – наука і господарство Рыночные риски

Рыночные риски Принципы построения системы экономической безопасности фирмы, понятие политики и стратегии экономической безопасности фирмы

Принципы построения системы экономической безопасности фирмы, понятие политики и стратегии экономической безопасности фирмы Оценка эффективности инновационной политики сибирских регионов в контексте обеспечения экономической безопасности

Оценка эффективности инновационной политики сибирских регионов в контексте обеспечения экономической безопасности Экономика. 10 класс. Сдвиг кривой предложения. Задание 1-5

Экономика. 10 класс. Сдвиг кривой предложения. Задание 1-5 Задание 28. Рациональное поведение потребителя

Задание 28. Рациональное поведение потребителя Международная экономическая интеграция

Международная экономическая интеграция Учёт и анализ движения, состояния и эффективности использования основных средств

Учёт и анализ движения, состояния и эффективности использования основных средств Глобальные проблемы человечества

Глобальные проблемы человечества Классификация предприятий

Классификация предприятий Внешняя экономическая деятельность. Импорт. Экспорт. ВВП. Отношение между Россией и ОАЭ

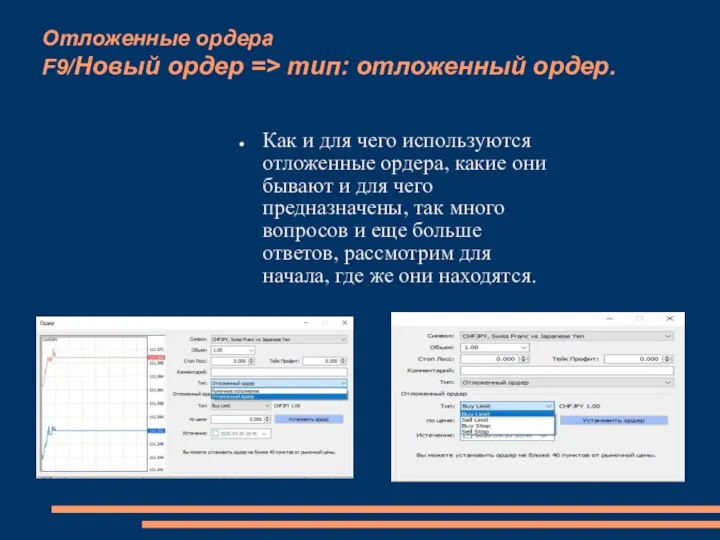

Внешняя экономическая деятельность. Импорт. Экспорт. ВВП. Отношение между Россией и ОАЭ Отложенные ордера

Отложенные ордера Бартерные сделки как разновидность мены

Бартерные сделки как разновидность мены Рынок и конкуренция

Рынок и конкуренция Задание 3.3 Энергия жизни

Задание 3.3 Энергия жизни Математические методы оценки инвестиций. Лекция №7.2

Математические методы оценки инвестиций. Лекция №7.2 Факторный анализ деятельности предприятия

Факторный анализ деятельности предприятия Труд – деятельность людей с целью создания необходимых благ

Труд – деятельность людей с целью создания необходимых благ Инновации Великого Камня

Инновации Великого Камня 8_klass_glavnye_voprosf_ekonomiki

8_klass_glavnye_voprosf_ekonomiki Экономика фирмы. Тема 9

Экономика фирмы. Тема 9 Производство и издержки в рыночной экономике

Производство и издержки в рыночной экономике Развитие общества

Развитие общества Основные договоры: ключевые положения и значение для развития европейской интеграции

Основные договоры: ключевые положения и значение для развития европейской интеграции Автономная система электроснабжения осветительных установок

Автономная система электроснабжения осветительных установок