- Методика судебной экономической экспертизы

Содержание

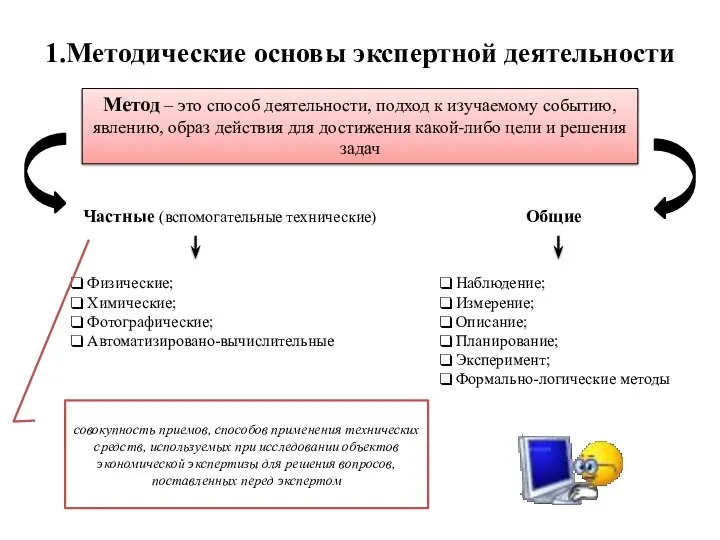

- 2. 1.Методические основы экспертной деятельности Метод – это способ деятельности, подход к изучаемому событию, явлению, образ действия

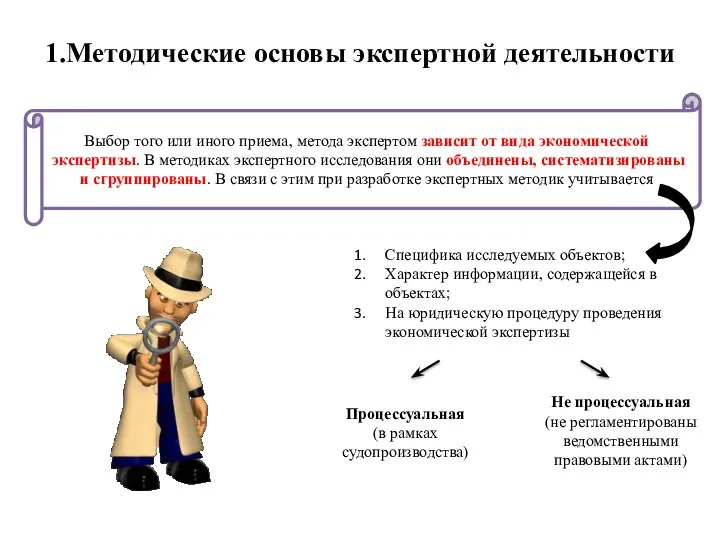

- 3. 1.Методические основы экспертной деятельности Выбор того или иного приема, метода экспертом зависит от вида экономической экспертизы.

- 4. 1.Методические основы экспертной деятельности Методика экспертного исследования – система научно обоснованных методов, приемов и процедур, упорядоченных

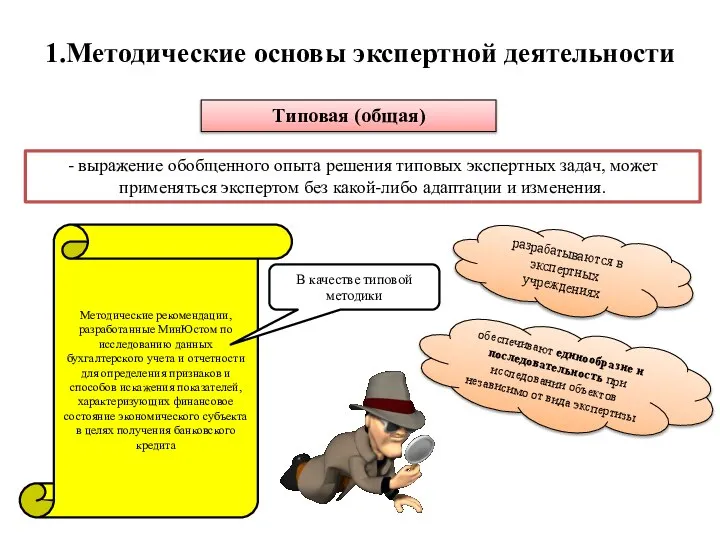

- 5. 1.Методические основы экспертной деятельности Типовая (общая) - выражение обобщенного опыта решения типовых экспертных задач, может применяться

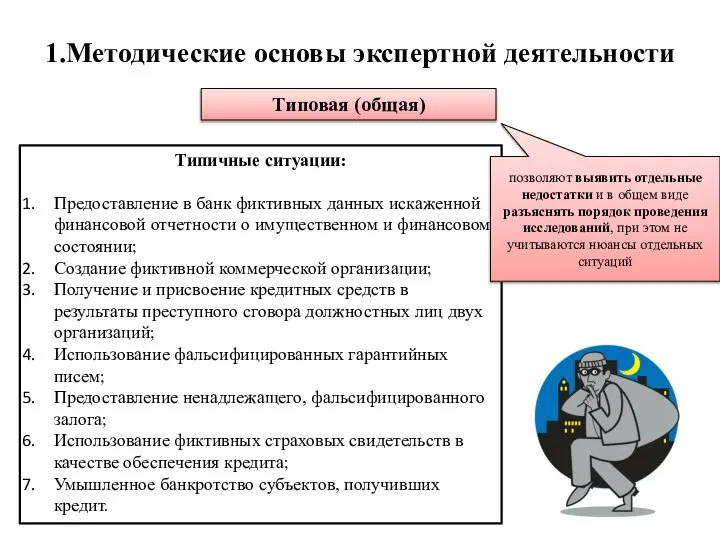

- 6. 1.Методические основы экспертной деятельности Типовая (общая) Типичные ситуации: Предоставление в банк фиктивных данных искаженной финансовой отчетности

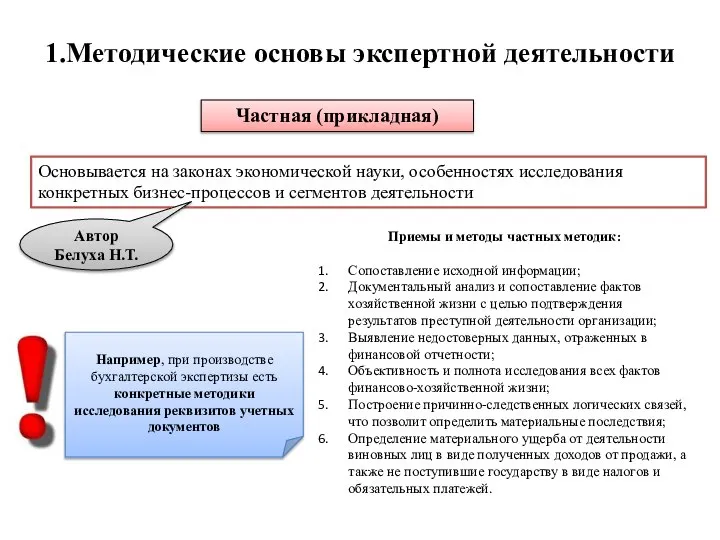

- 7. 1.Методические основы экспертной деятельности Частная (прикладная) Основывается на законах экономической науки, особенностях исследования конкретных бизнес-процессов и

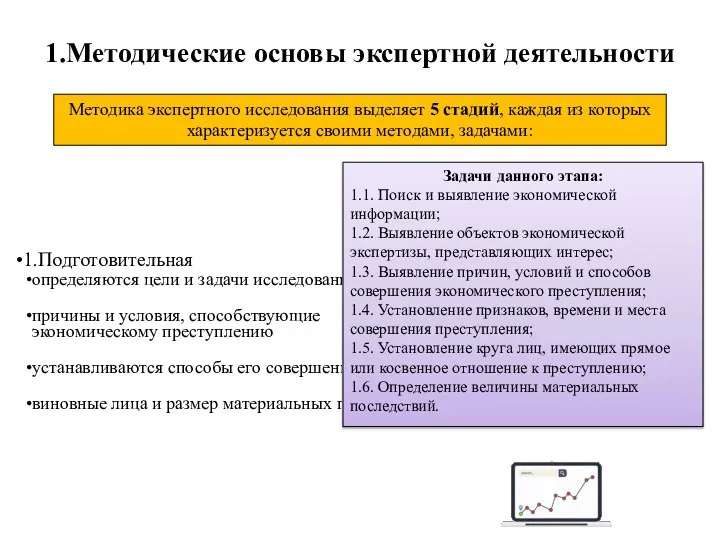

- 8. 1.Методические основы экспертной деятельности Методика экспертного исследования выделяет 5 стадий, каждая из которых характеризуется своими методами,

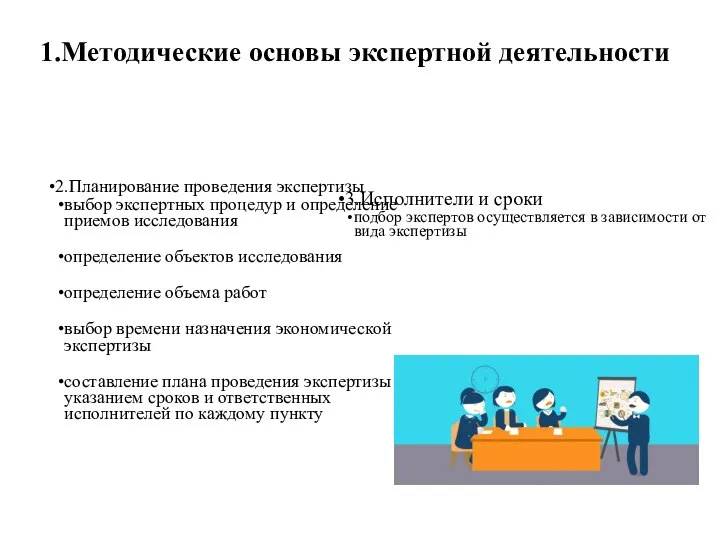

- 9. 1.Методические основы экспертной деятельности 2.Планирование проведения экспертизы выбор экспертных процедур и определение приемов исследования определение объектов

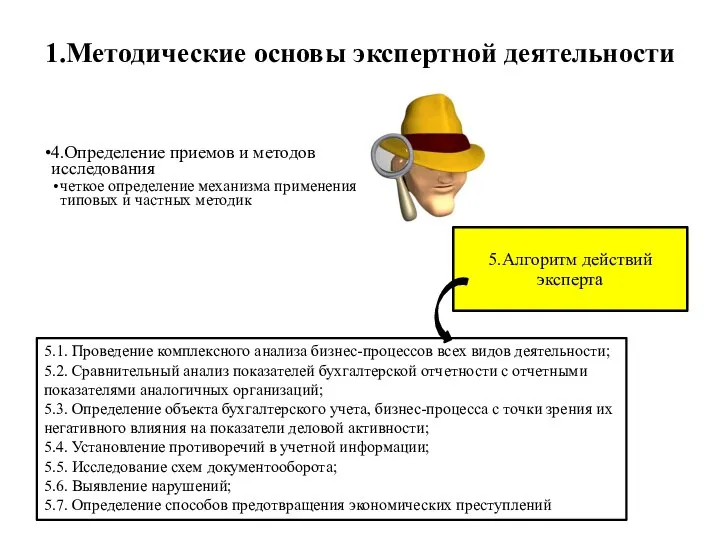

- 10. 1.Методические основы экспертной деятельности 4.Определение приемов и методов исследования четкое определение механизма применения типовых и частных

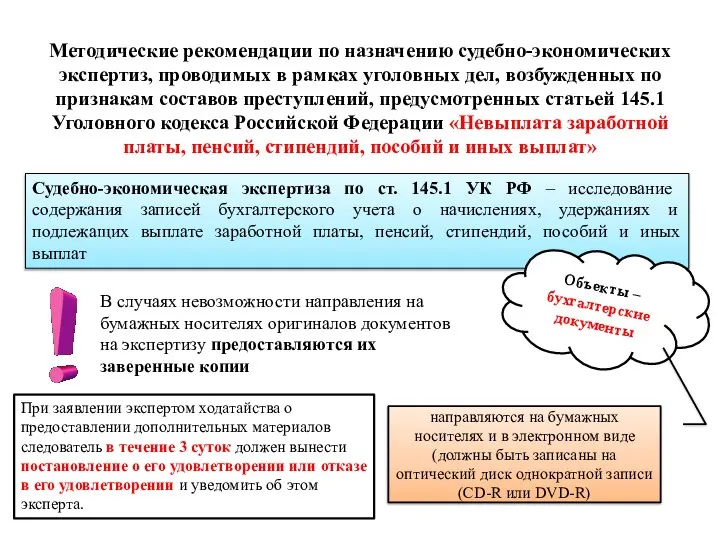

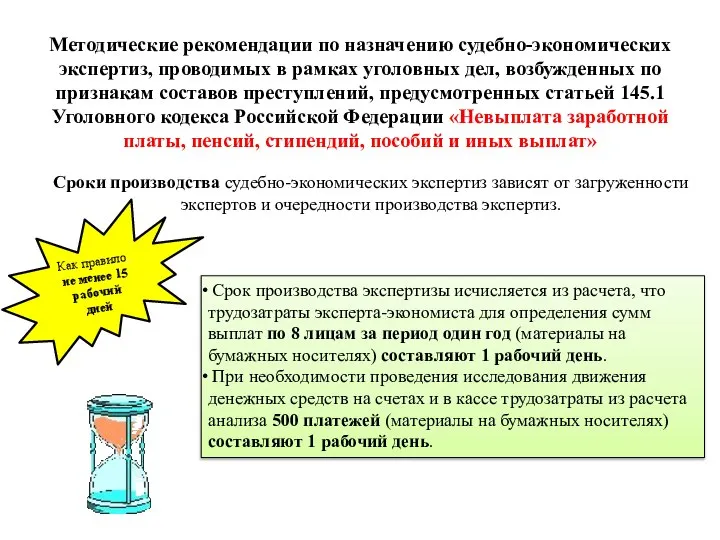

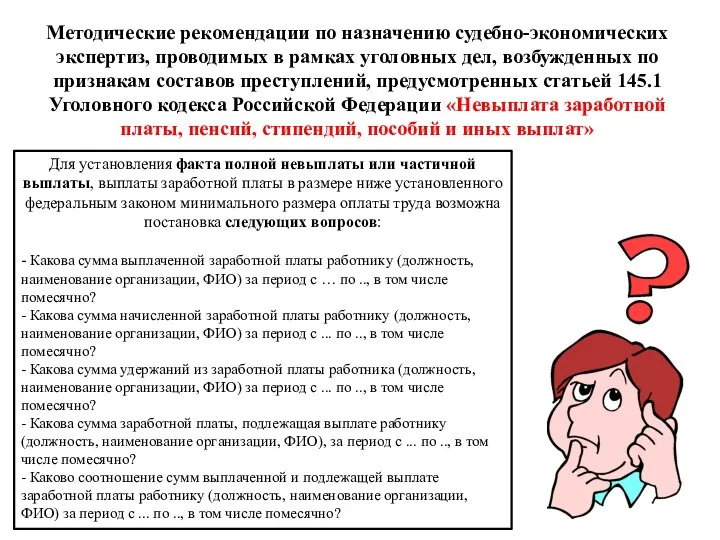

- 11. Методические рекомендации по назначению судебно-экономических экспертиз, проводимых в рамках уголовных дел, возбужденных по признакам составов преступлений,

- 12. Методические рекомендации по назначению судебно-экономических экспертиз, проводимых в рамках уголовных дел, возбужденных по признакам составов преступлений,

- 13. Методические рекомендации по назначению судебно-экономических экспертиз, проводимых в рамках уголовных дел, возбужденных по признакам составов преступлений,

- 15. Скачать презентацию

Слайд 21.Методические основы экспертной деятельности

Метод – это способ деятельности, подход к изучаемому событию,

1.Методические основы экспертной деятельности

Метод – это способ деятельности, подход к изучаемому событию,

Слайд 31.Методические основы экспертной деятельности

Выбор того или иного приема, метода экспертом зависит от

1.Методические основы экспертной деятельности

Выбор того или иного приема, метода экспертом зависит от

Слайд 41.Методические основы экспертной деятельности

Методика экспертного исследования – система научно обоснованных методов, приемов

1.Методические основы экспертной деятельности

Методика экспертного исследования – система научно обоснованных методов, приемов

Слайд 51.Методические основы экспертной деятельности

Типовая (общая)

- выражение обобщенного опыта решения типовых экспертных задач,

1.Методические основы экспертной деятельности

Типовая (общая)

- выражение обобщенного опыта решения типовых экспертных задач,

Слайд 61.Методические основы экспертной деятельности

Типовая (общая)

Типичные ситуации:

Предоставление в банк фиктивных данных искаженной финансовой

1.Методические основы экспертной деятельности

Типовая (общая)

Типичные ситуации:

Предоставление в банк фиктивных данных искаженной финансовой

Слайд 71.Методические основы экспертной деятельности

Частная (прикладная)

Основывается на законах экономической науки, особенностях исследования конкретных

1.Методические основы экспертной деятельности

Частная (прикладная)

Основывается на законах экономической науки, особенностях исследования конкретных

Слайд 81.Методические основы экспертной деятельности

Методика экспертного исследования выделяет 5 стадий, каждая из которых

1.Методические основы экспертной деятельности

Методика экспертного исследования выделяет 5 стадий, каждая из которых

Слайд 91.Методические основы экспертной деятельности

2.Планирование проведения экспертизы

выбор экспертных процедур и определение приемов исследования

определение

1.Методические основы экспертной деятельности

2.Планирование проведения экспертизы

выбор экспертных процедур и определение приемов исследования

определение

Слайд 101.Методические основы экспертной деятельности

4.Определение приемов и методов исследования

четкое определение механизма применения типовых

1.Методические основы экспертной деятельности

4.Определение приемов и методов исследования

четкое определение механизма применения типовых

Слайд 11Методические рекомендации по назначению судебно-экономических экспертиз, проводимых в рамках уголовных дел, возбужденных

Методические рекомендации по назначению судебно-экономических экспертиз, проводимых в рамках уголовных дел, возбужденных

Слайд 12Методические рекомендации по назначению судебно-экономических экспертиз, проводимых в рамках уголовных дел, возбужденных

Методические рекомендации по назначению судебно-экономических экспертиз, проводимых в рамках уголовных дел, возбужденных

Слайд 13Методические рекомендации по назначению судебно-экономических экспертиз, проводимых в рамках уголовных дел, возбужденных

Методические рекомендации по назначению судебно-экономических экспертиз, проводимых в рамках уголовных дел, возбужденных

Новые книги по экономике в ЭБС Юрайт

Новые книги по экономике в ЭБС Юрайт Организационная структура коммерческого банка Подготовила: Дёмина Ирина Группа МЭ-092

Организационная структура коммерческого банка Подготовила: Дёмина Ирина Группа МЭ-092 Ekonomie

Ekonomie мировая экономика 1 урок

мировая экономика 1 урок Информационные технологии в экономике

Информационные технологии в экономике Расчет субсидий для малого бизнеса

Расчет субсидий для малого бизнеса Міжнародні організації

Міжнародні організації О внедрении принципов бережливого производства в деятельность ГБУЗ РБ Караидельская ЦРБ

О внедрении принципов бережливого производства в деятельность ГБУЗ РБ Караидельская ЦРБ Безработица

Безработица Ценообразование на предприятие

Ценообразование на предприятие Контроллинг обеспечения ресурсами

Контроллинг обеспечения ресурсами Неомарксистсткая экономическая теория Гарри Брэвермана

Неомарксистсткая экономическая теория Гарри Брэвермана Эра робототехника

Эра робототехника Фонд содействия развитию малых форм предприятий в НТС

Фонд содействия развитию малых форм предприятий в НТС Измерители экономической деятельности. Экономический рост и развитие

Измерители экономической деятельности. Экономический рост и развитие Основные фонды

Основные фонды Экономическая роль конкуренции

Экономическая роль конкуренции Безработица. Инфляция

Безработица. Инфляция المحاضرة-الخامسة استراتيجيات الشراء

المحاضرة-الخامسة استراتيجيات الشراء Формы расчетов, применяемые российскими организациями Подготовила: Назаренко Александра Сударкина Анастасия, ДС.01

Формы расчетов, применяемые российскими организациями Подготовила: Назаренко Александра Сударкина Анастасия, ДС.01 Провалы государства. Тема 3

Провалы государства. Тема 3 Модель AD-AS. Совокупное предложение краткосрочного периода (SRAS). Равновесие на рынке товаров и услуг

Модель AD-AS. Совокупное предложение краткосрочного периода (SRAS). Равновесие на рынке товаров и услуг Сущность мирового ценообразования

Сущность мирового ценообразования Экономическая программа Пойдем

Экономическая программа Пойдем The State Duma introduced a draft law on the minimum hourly wage

The State Duma introduced a draft law on the minimum hourly wage Викторина Энергоэрудит для учащихся 7-11 классов

Викторина Энергоэрудит для учащихся 7-11 классов Экономика. Предмет

Экономика. Предмет Ключевые события

Ключевые события