- Финансовые ресурсы и собственный капитал предприятия

Содержание

- 2. Финансовые ресурсы хозяйствующего субъекта представляют собой денежные средства, имеющиеся в его распоряжении. Эти денежные средства могут

- 3. Внеоборотные активы — это постоянная (немобильная) часть активов. Другими словами, внеоборотные активы означают денежные средства хозяйствующего

- 4. Оборотные активы — активы, которые могут быть в течение одного производственно-торгового цикла или одного года превращены

- 5. Основные фонды (в зарубежной практике — основной капитал) представляют собой средства труда, которые многократно используются в

- 6. Нематериальные активы (в зарубежной практике — неосязаемые активы) — это денежные средства, вложенные в нематериальные объекты,

- 7. Гудвилл - стоимость накопленных хозяйствующим субъектом нематериальных активов в форме имиджа, деловых связей и т. п.

- 8. Источниками финансовых ресурсов являются: - прибыль; - амортизационные отчисления; - кредиторская задолженность; - денежные средства, полученные

- 9. Инвестирование капитала - вложение капитала в предпринимательскую деятельность с целью получения прибыли или иного полезного эффекта.

- 10. Рисковые инвестиции — это венчурный капитал (англ. venture — отважиться, рисковать). Венчурный капитал представляет собой инвестиции,

- 11. Прямые инвестиции представляют собой вложения в уставной капитал хозяйствующего субъекта с целью извлечения дохода и получения

- 12. Портфельные инвестиции связаны с формированием портфеля и представляют собой приобретение ценных бумаг и других активов. Портфель

- 13. Финансовый леверидж. Это слово происходит от английского слова leverage — средства для достижения цели. Данным термином

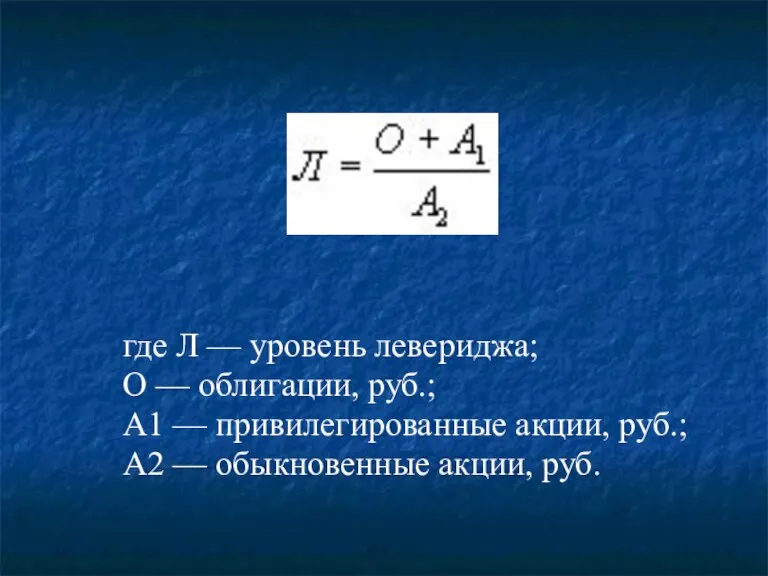

- 14. где Л — уровень левериджа; О — облигации, руб.; А1 — привилегированные акции, руб.; А2 —

- 16. Скачать презентацию

Слайд 2Финансовые ресурсы хозяйствующего субъекта представляют собой денежные средства, имеющиеся в его распоряжении.

Финансовые ресурсы хозяйствующего субъекта представляют собой денежные средства, имеющиеся в его распоряжении.

Слайд 3Внеоборотные активы — это постоянная (немобильная) часть активов. Другими словами, внеоборотные активы

Внеоборотные активы — это постоянная (немобильная) часть активов. Другими словами, внеоборотные активы

Слайд 4Оборотные активы — активы, которые могут быть в течение одного производственно-торгового цикла

Оборотные активы — активы, которые могут быть в течение одного производственно-торгового цикла

Слайд 5Основные фонды (в зарубежной практике — основной капитал) представляют собой средства труда,

Основные фонды (в зарубежной практике — основной капитал) представляют собой средства труда,

Слайд 6Нематериальные активы (в зарубежной практике — неосязаемые активы) — это денежные средства,

Нематериальные активы (в зарубежной практике — неосязаемые активы) — это денежные средства,

Слайд 7Гудвилл - стоимость накопленных хозяйствующим субъектом нематериальных активов в форме имиджа, деловых

Гудвилл - стоимость накопленных хозяйствующим субъектом нематериальных активов в форме имиджа, деловых

Слайд 8Источниками финансовых ресурсов являются:

- прибыль;

- амортизационные отчисления;

- кредиторская задолженность;

- денежные средства, полученные

Источниками финансовых ресурсов являются: - прибыль; - амортизационные отчисления; - кредиторская задолженность; - денежные средства, полученные

Слайд 9Инвестирование капитала - вложение капитала в предпринимательскую деятельность с целью получения прибыли

Инвестирование капитала - вложение капитала в предпринимательскую деятельность с целью получения прибыли

Слайд 10Рисковые инвестиции — это венчурный капитал (англ. venture — отважиться, рисковать). Венчурный

Рисковые инвестиции — это венчурный капитал (англ. venture — отважиться, рисковать). Венчурный

Слайд 11Прямые инвестиции представляют собой вложения в уставной капитал хозяйствующего субъекта с целью

Прямые инвестиции представляют собой вложения в уставной капитал хозяйствующего субъекта с целью

Слайд 12Портфельные инвестиции связаны с формированием портфеля и представляют собой приобретение ценных бумаг

Портфельные инвестиции связаны с формированием портфеля и представляют собой приобретение ценных бумаг

Слайд 13Финансовый леверидж. Это слово происходит от английского слова leverage — средства для

Финансовый леверидж. Это слово происходит от английского слова leverage — средства для

Слайд 14где Л — уровень левериджа;

О — облигации, руб.;

А1 — привилегированные акции, руб.;

А2

где Л — уровень левериджа;

О — облигации, руб.;

А1 — привилегированные акции, руб.;

А2

Теория потребительского поведения. Тема 5

Теория потребительского поведения. Тема 5 Индивидуальное, рыночное и совокупное предложение

Индивидуальное, рыночное и совокупное предложение Классификация стран мира по уровню экономического развития. Урок 1

Классификация стран мира по уровню экономического развития. Урок 1 Изучение проблемных вопросов при формировании стратегических документов территорий

Изучение проблемных вопросов при формировании стратегических документов территорий Экономика и её роль в жизни общества. Предмет и проблемы исследования дисциплины

Экономика и её роль в жизни общества. Предмет и проблемы исследования дисциплины Экономика предприятия. Фонд рабочего времени работника

Экономика предприятия. Фонд рабочего времени работника Рынок образовательных услуг в России

Рынок образовательных услуг в России Российские предприниматели

Российские предприниматели Программа управления рисками 2021

Программа управления рисками 2021 Налоговый механизм: содержание и структура

Налоговый механизм: содержание и структура Монополия в банковской сфере Подготовила Волчкова Алиса Группа МЭ092

Монополия в банковской сфере Подготовила Волчкова Алиса Группа МЭ092 Теория фирмы

Теория фирмы Вопросы к коллоквиуму №1

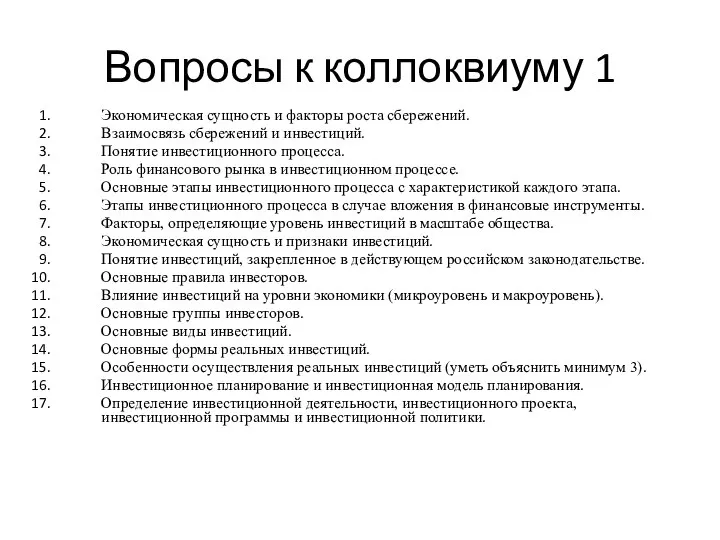

Вопросы к коллоквиуму №1 История Прилузского районного потребительского союза

История Прилузского районного потребительского союза Введение в современную экономическую науку

Введение в современную экономическую науку Влияние углекислого газа на экономику Казахстана

Влияние углекислого газа на экономику Казахстана Маркетинг в сфере услуг

Маркетинг в сфере услуг Резервный час

Резервный час Производственный цикл

Производственный цикл Презентация_5134

Презентация_5134 Мировое (всемирное) хозяйство. Международное разделение труда

Мировое (всемирное) хозяйство. Международное разделение труда Платёжный баланс Подготовили: Еросова Валерия, Рудакова Татьяна, МЭ-091

Платёжный баланс Подготовили: Еросова Валерия, Рудакова Татьяна, МЭ-091 Экономика, как подсистема общества

Экономика, как подсистема общества Общая характеристика направления подготовки 38.03.01 Экономика

Общая характеристика направления подготовки 38.03.01 Экономика Факторы, влияющие на международные экономические позиции страны

Факторы, влияющие на международные экономические позиции страны Шаблон презентации для старшеклассников

Шаблон презентации для старшеклассников Мировое аграрное производство

Мировое аграрное производство Роль государства в экономике

Роль государства в экономике