- Корпоративное кредитование

Содержание

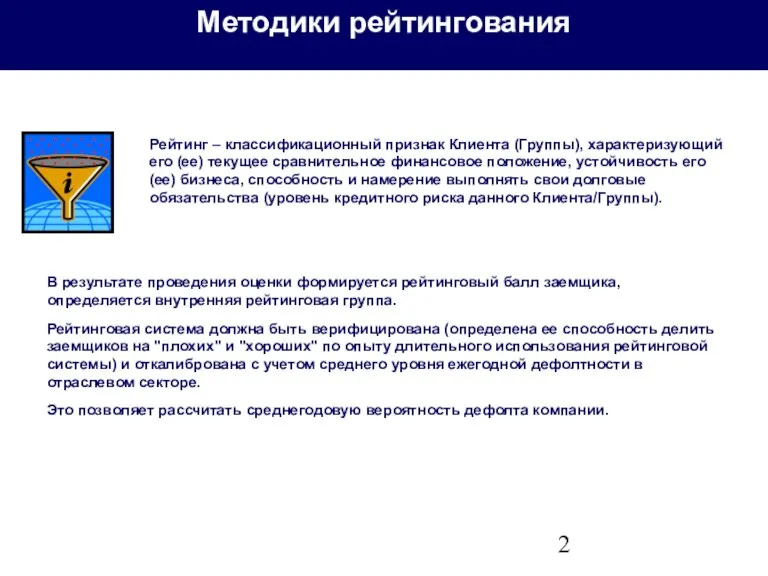

- 2. Методики рейтингования Рейтинг – классификационный признак Клиента (Группы), характеризующий его (ее) текущее сравнительное финансовое положение, устойчивость

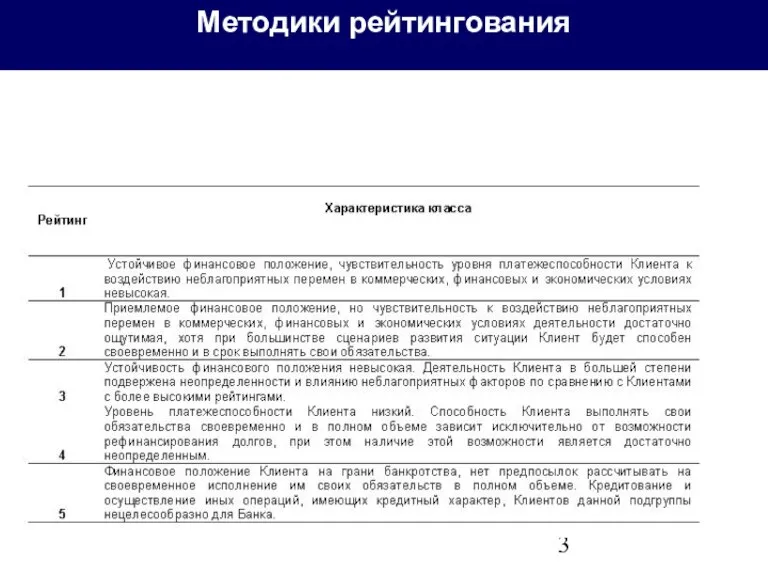

- 3. Методики рейтингования

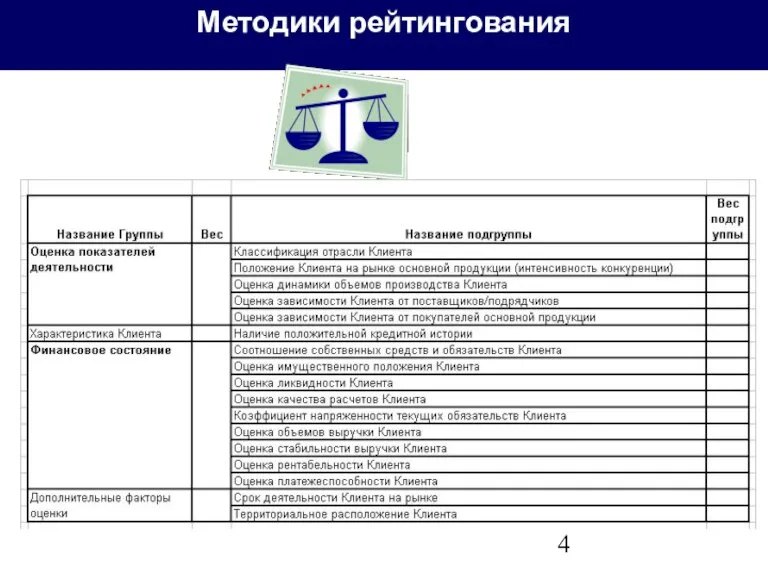

- 4. Методики рейтингования

- 5. Определение периметра консолидации Выявление Группы связанных контрагентов Выявление существенных участников Группы Составление консолидированного баланса Группы Анализ

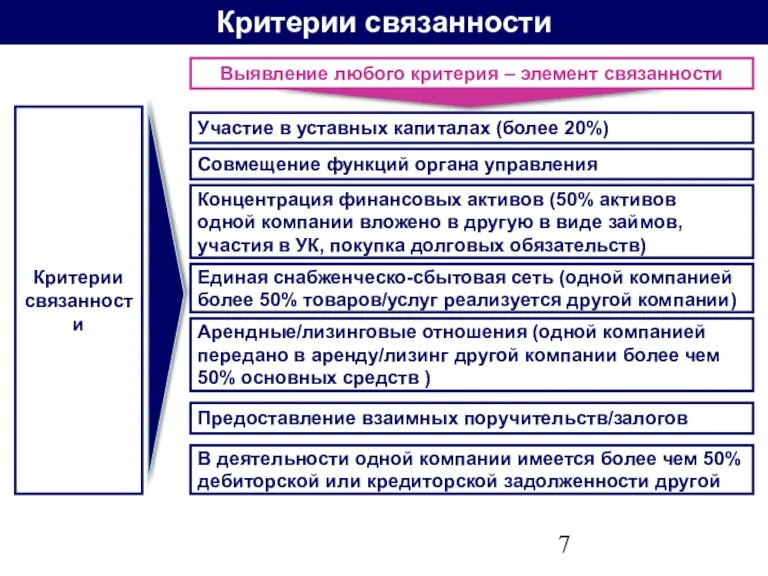

- 6. Критерии связанности компаний Связанные компании Критерии связанности – критерии, позволяющие выявить признаки экономических и/или юридических взаимоотношений

- 7. Критерии связанности Участие в уставных капиталах (более 20%) Критерии связанности Совмещение функций органа управления Концентрация финансовых

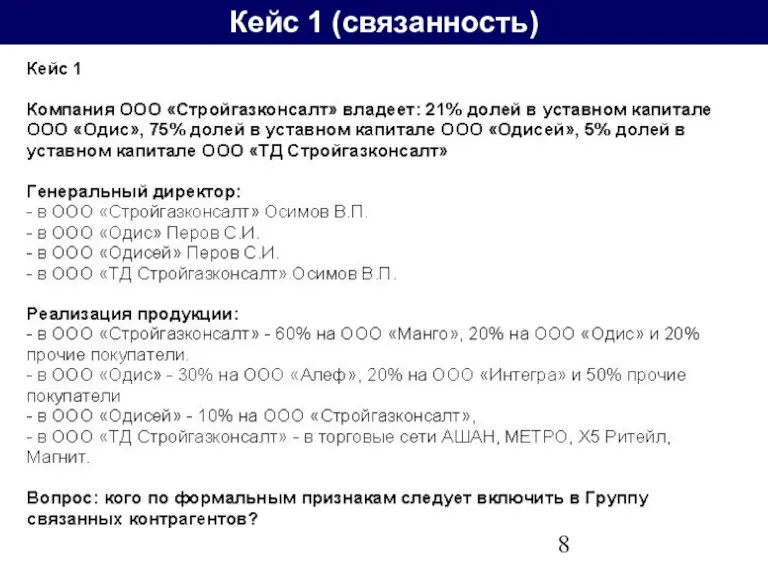

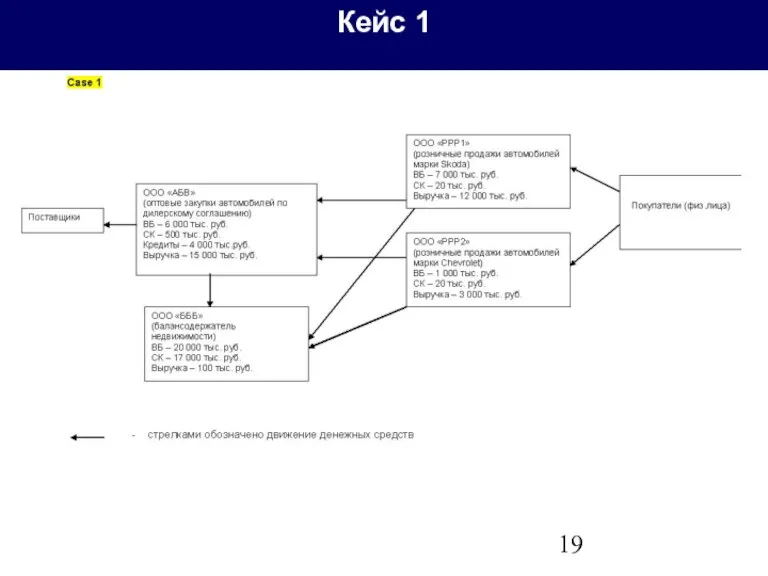

- 8. Кейс 1 (связанность)

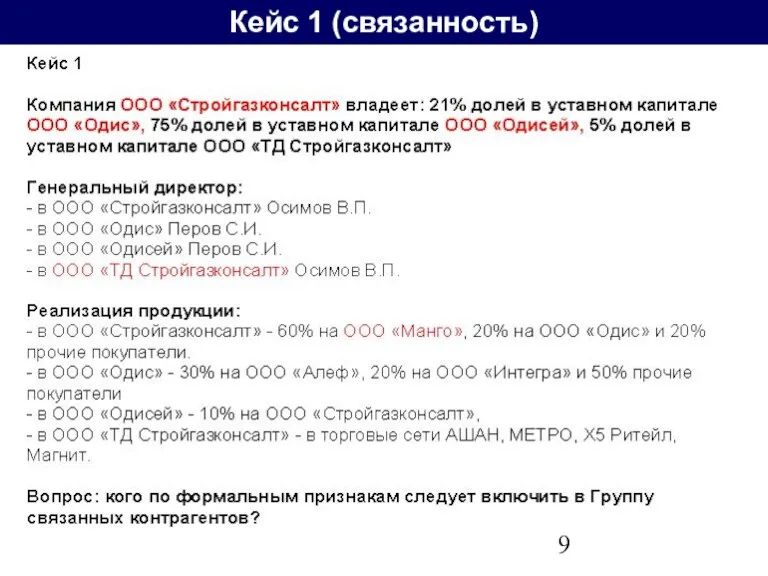

- 9. Кейс 1 (связанность)

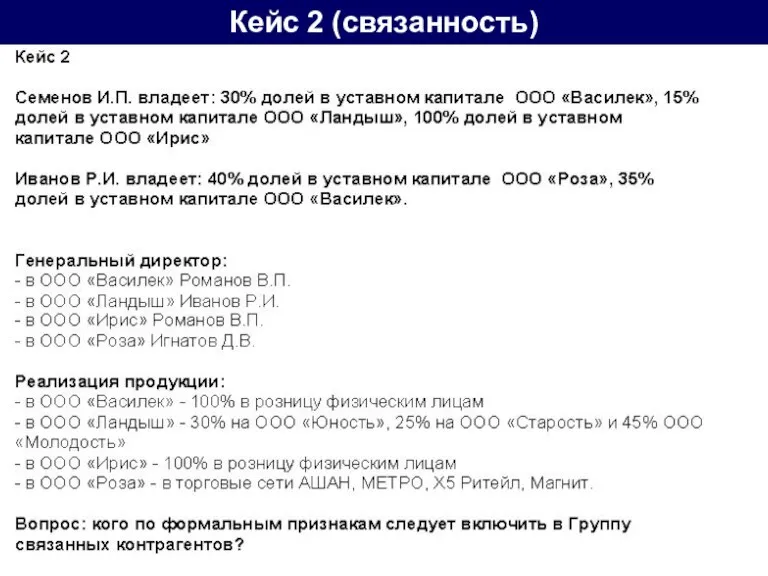

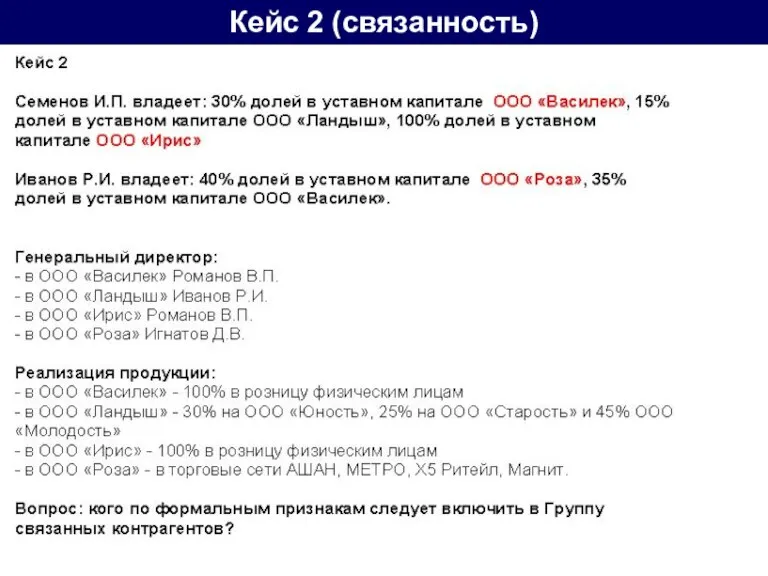

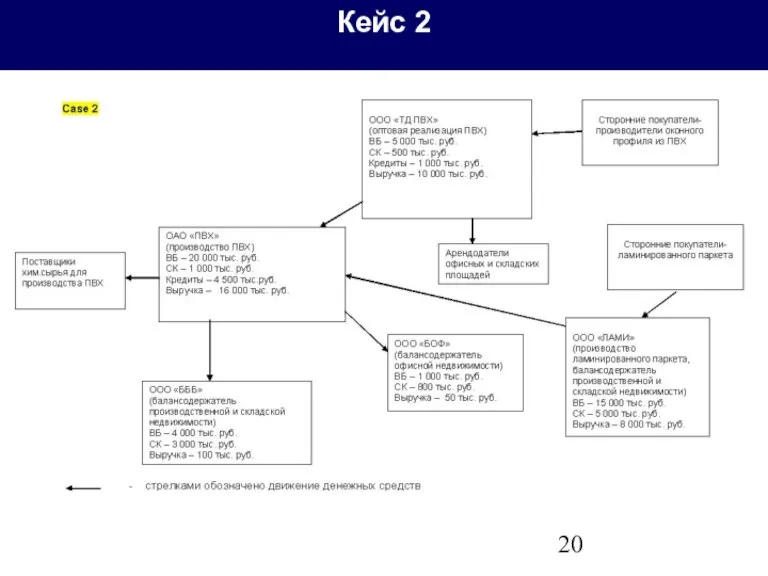

- 10. Кейс 2 (связанность)

- 11. Кейс 2 (связанность)

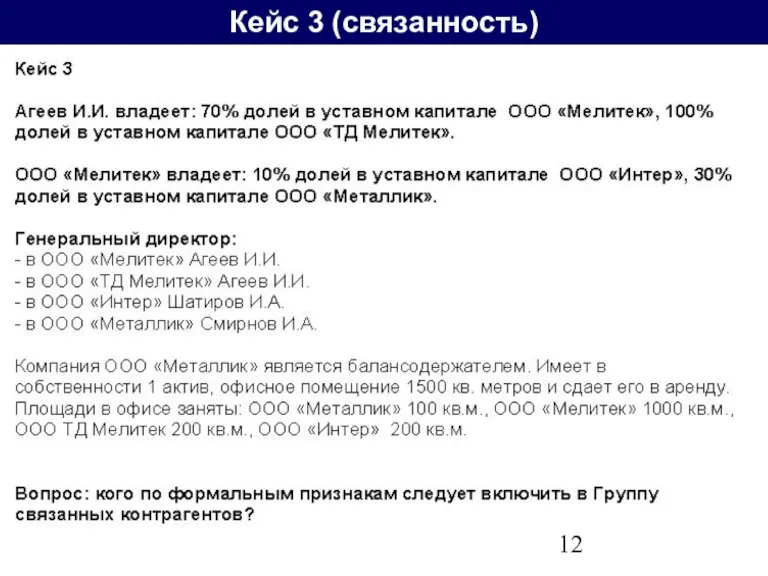

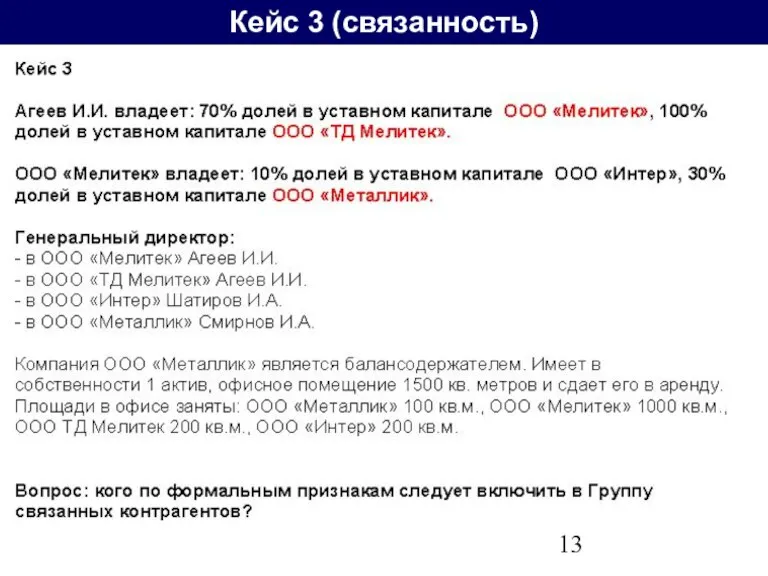

- 12. Кейс 3 (связанность)

- 13. Кейс 3 (связанность)

- 14. Кейс 4 (связанность)

- 15. Кейс 4 (связанность)

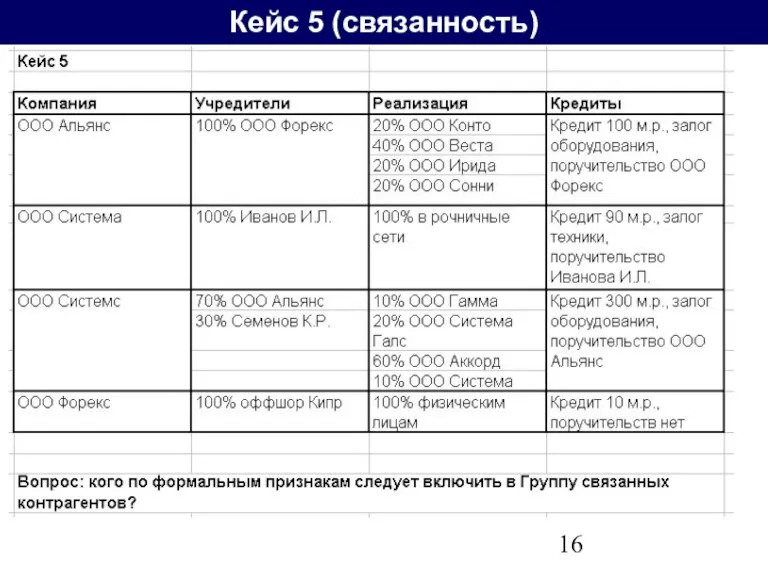

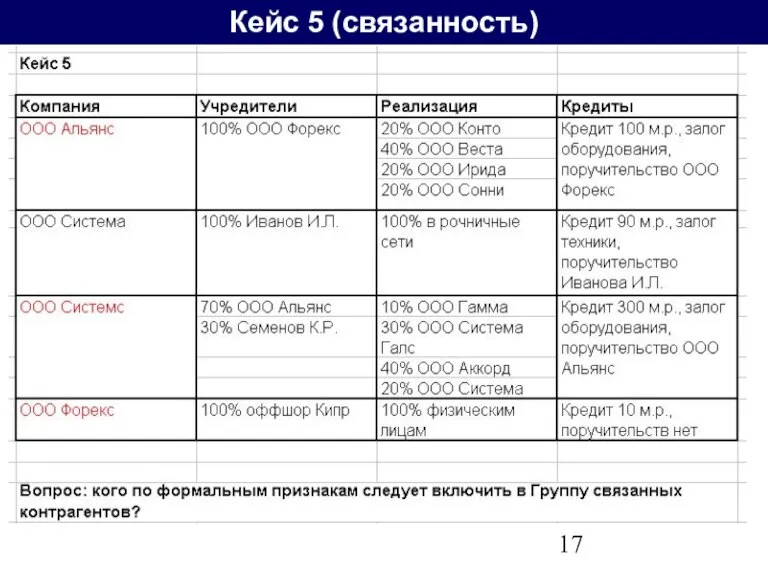

- 16. Кейс 5 (связанность)

- 17. Кейс 5 (связанность)

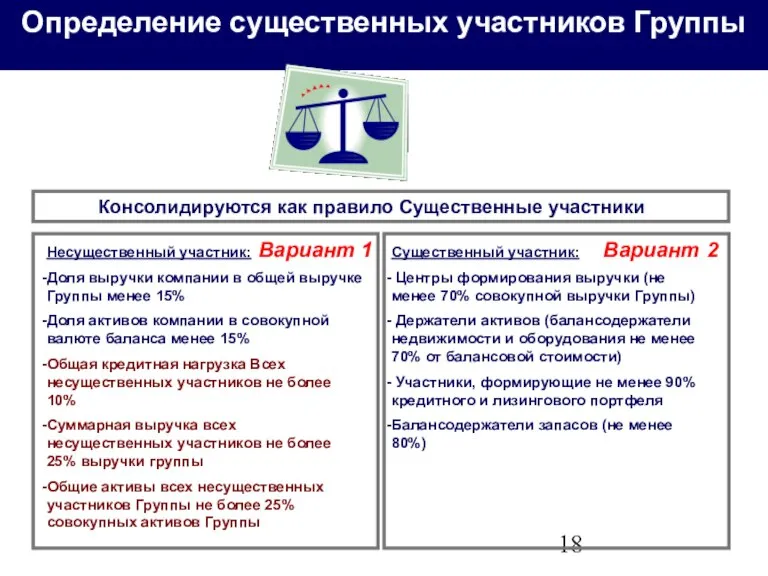

- 18. Определение существенных участников Группы Консолидируются как правило Существенные участники Несущественный участник: Доля выручки компании в общей

- 19. Кейс 1

- 20. Кейс 2

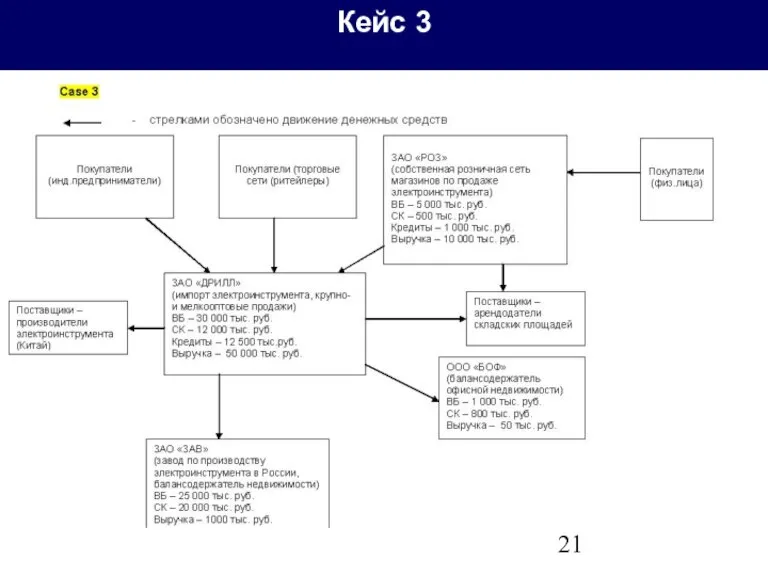

- 21. Кейс 3

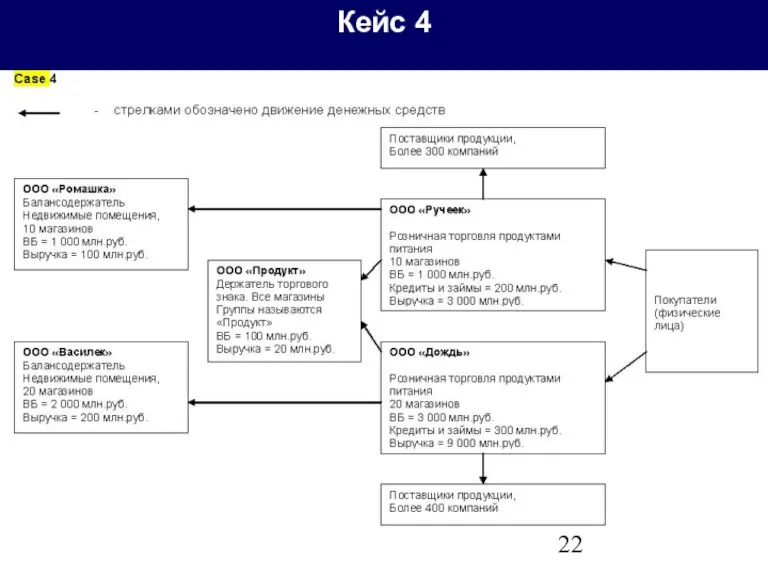

- 22. Кейс 4

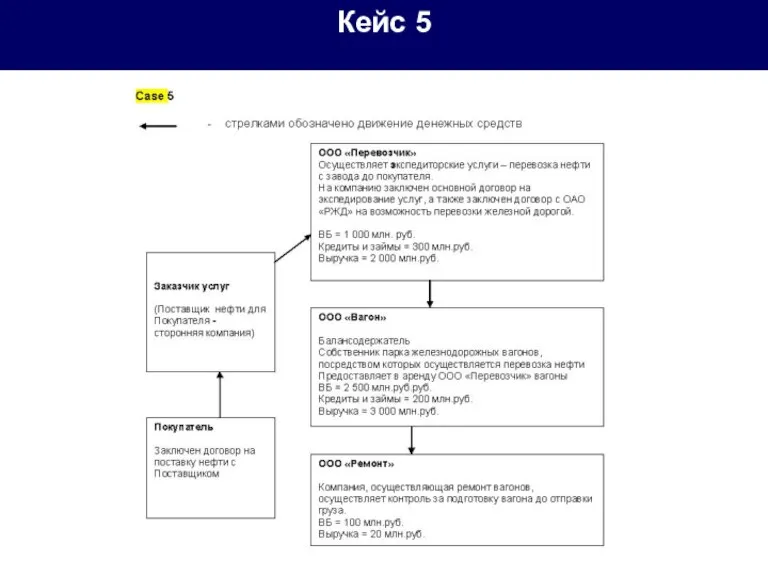

- 23. Кейс 5

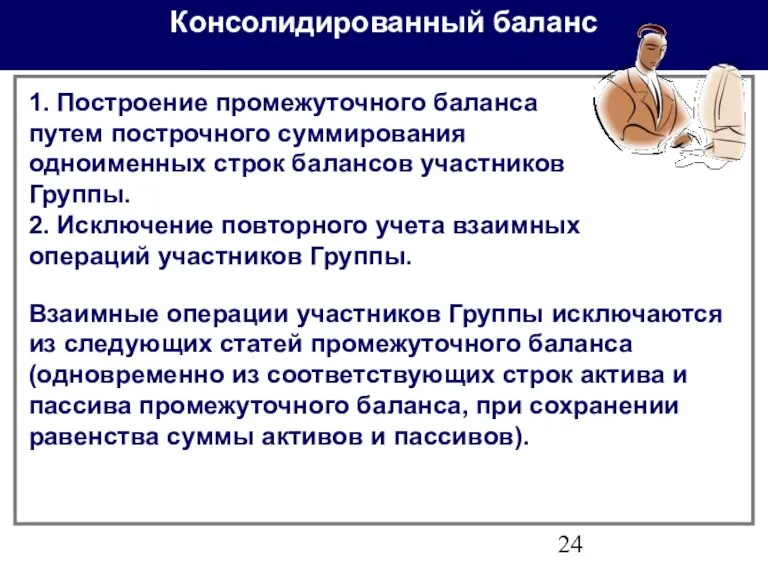

- 24. Консолидированный баланс 1. Построение промежуточного баланса путем построчного суммирования одноименных строк балансов участников Группы. 2. Исключение

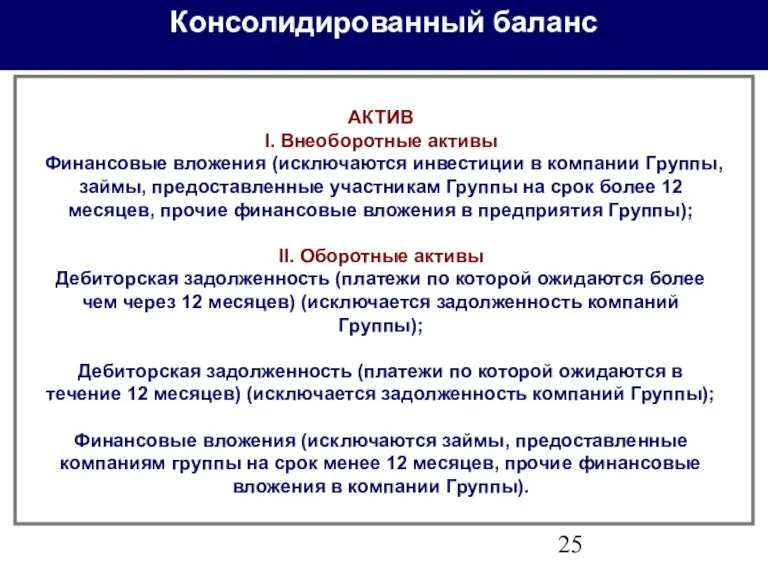

- 25. Консолидированный баланс АКТИВ I. Внеоборотные активы Финансовые вложения (исключаются инвестиции в компании Группы, займы, предоставленные участникам

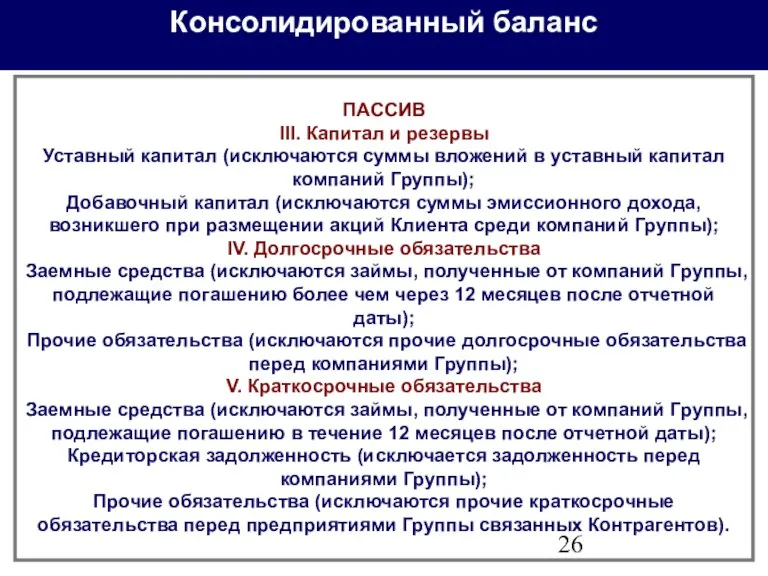

- 26. Консолидированный баланс ПАССИВ III. Капитал и резервы Уставный капитал (исключаются суммы вложений в уставный капитал компаний

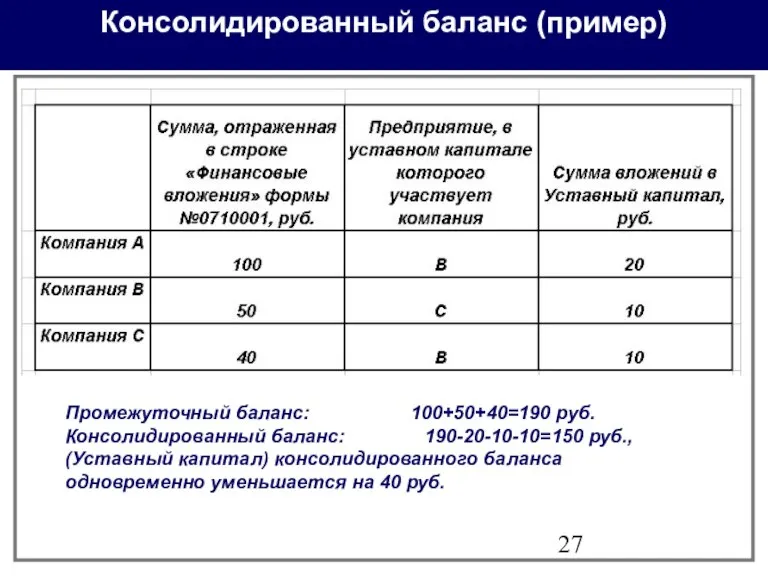

- 27. Консолидированный баланс (пример) Промежуточный баланс: 100+50+40=190 руб. Консолидированный баланс: 190-20-10-10=150 руб., (Уставный капитал) консолидированного баланса одновременно

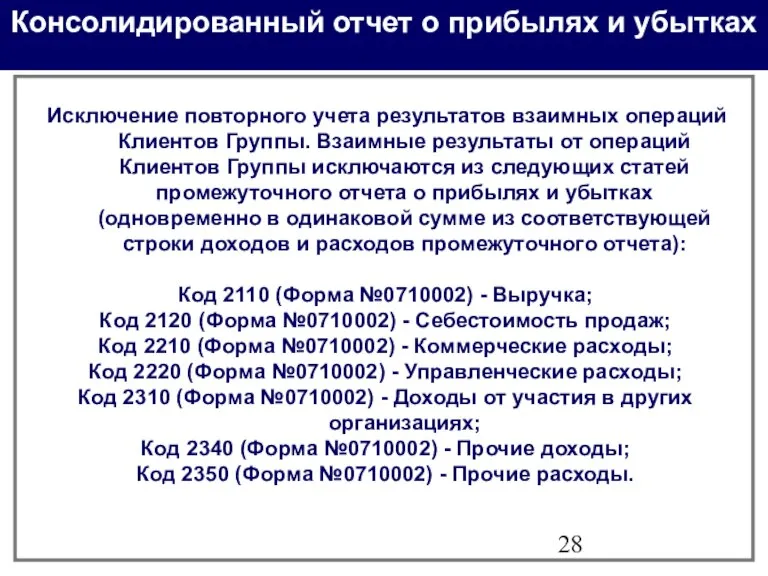

- 28. Консолидированный отчет о прибылях и убытках Исключение повторного учета результатов взаимных операций Клиентов Группы. Взаимные результаты

- 30. Скачать презентацию

Слайд 2Методики рейтингования

Рейтинг – классификационный признак Клиента (Группы), характеризующий его (ее) текущее сравнительное

Методики рейтингования

Рейтинг – классификационный признак Клиента (Группы), характеризующий его (ее) текущее сравнительное

Слайд 3Методики рейтингования

Методики рейтингования

Слайд 4Методики рейтингования

Методики рейтингования

Слайд 5Определение периметра консолидации

Выявление Группы связанных контрагентов

Выявление существенных участников Группы

Составление консолидированного баланса Группы

Анализ

Определение периметра консолидации

Выявление Группы связанных контрагентов

Выявление существенных участников Группы

Составление консолидированного баланса Группы

Анализ

Слайд 6Критерии связанности компаний

Связанные

компании

Критерии связанности – критерии, позволяющие выявить признаки экономических и/или

Критерии связанности компаний

Связанные

компании

Критерии связанности – критерии, позволяющие выявить признаки экономических и/или

Слайд 7Критерии связанности

Участие в уставных капиталах (более 20%)

Критерии

связанности

Совмещение функций органа управления

Концентрация

Критерии связанности

Участие в уставных капиталах (более 20%)

Критерии

связанности

Совмещение функций органа управления

Концентрация

Слайд 8Кейс 1 (связанность)

Кейс 1 (связанность)

Слайд 9Кейс 1 (связанность)

Кейс 1 (связанность)

Слайд 10Кейс 2 (связанность)

Кейс 2 (связанность)

Слайд 11Кейс 2 (связанность)

Кейс 2 (связанность)

Слайд 12Кейс 3 (связанность)

Кейс 3 (связанность)

Слайд 13Кейс 3 (связанность)

Кейс 3 (связанность)

Слайд 14Кейс 4 (связанность)

Кейс 4 (связанность)

Слайд 15Кейс 4 (связанность)

Кейс 4 (связанность)

Слайд 16Кейс 5 (связанность)

Кейс 5 (связанность)

Слайд 17Кейс 5 (связанность)

Кейс 5 (связанность)

Слайд 18Определение существенных участников Группы

Консолидируются как правило Существенные участники

Несущественный участник:

Доля выручки компании

Определение существенных участников Группы

Консолидируются как правило Существенные участники

Несущественный участник:

Доля выручки компании

Слайд 19Кейс 1

Кейс 1

Слайд 20Кейс 2

Кейс 2

Слайд 21Кейс 3

Кейс 3

Слайд 22Кейс 4

Кейс 4

Слайд 23Кейс 5

Кейс 5

Слайд 24Консолидированный баланс

1. Построение промежуточного баланса путем построчного суммирования одноименных строк балансов участников

Консолидированный баланс

1. Построение промежуточного баланса путем построчного суммирования одноименных строк балансов участников

Слайд 25Консолидированный баланс

АКТИВ

I. Внеоборотные активы

Финансовые вложения (исключаются инвестиции в компании Группы, займы,

Консолидированный баланс

АКТИВ

I. Внеоборотные активы

Финансовые вложения (исключаются инвестиции в компании Группы, займы,

Слайд 26Консолидированный баланс

ПАССИВ

III. Капитал и резервы

Уставный капитал (исключаются суммы вложений в уставный капитал

Консолидированный баланс

ПАССИВ

III. Капитал и резервы

Уставный капитал (исключаются суммы вложений в уставный капитал

Слайд 27Консолидированный баланс (пример)

Промежуточный баланс: 100+50+40=190 руб.

Консолидированный баланс: 190-20-10-10=150 руб.,

(Уставный капитал) консолидированного баланса

Консолидированный баланс (пример)

Промежуточный баланс: 100+50+40=190 руб.

Консолидированный баланс: 190-20-10-10=150 руб.,

(Уставный капитал) консолидированного баланса

Слайд 28Консолидированный отчет о прибылях и убытках

Исключение повторного учета результатов взаимных операций

Консолидированный отчет о прибылях и убытках

Исключение повторного учета результатов взаимных операций

Что такое инфляция

Что такое инфляция Великая депрессия. Что такое глобальный кризис экономики

Великая депрессия. Что такое глобальный кризис экономики Производство, как основа экономики

Производство, как основа экономики Основные экономические школы в анализе макроэкономики

Основные экономические школы в анализе макроэкономики Глобальные проблемы человечества

Глобальные проблемы человечества Финансовая и бюджетная системы государства. (Тема 13)

Финансовая и бюджетная системы государства. (Тема 13) Сен-Симон. Катехизис промышленников

Сен-Симон. Катехизис промышленников Реальный сектор экономики: МСП

Реальный сектор экономики: МСП Безработица, уровень безработицы, формы безработицы

Безработица, уровень безработицы, формы безработицы Анализ внутрироссийской ситуации, влияющей на внутренний спрос на товары и услуги, в том числе приобретаемые за рубежом

Анализ внутрироссийской ситуации, влияющей на внутренний спрос на товары и услуги, в том числе приобретаемые за рубежом Мировой экономический кризис

Мировой экономический кризис Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми

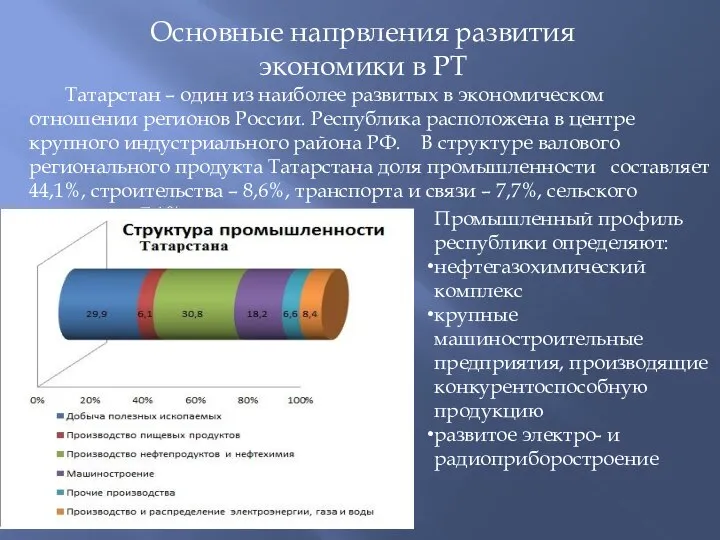

Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми Основные напрвления развития экономики в РТ

Основные напрвления развития экономики в РТ ЛИК:КОНТРАГЕНТ и ЛИК:БИЗНЕС

ЛИК:КОНТРАГЕНТ и ЛИК:БИЗНЕС Организация работы и расчет экономических показателей участка механической обработки

Организация работы и расчет экономических показателей участка механической обработки Понятие экономики

Понятие экономики Вводный урок экономики

Вводный урок экономики Экономика и финансы СМИ. Лекция 2

Экономика и финансы СМИ. Лекция 2 Тарифное регулирование и естественные монополии

Тарифное регулирование и естественные монополии Макроэкономические процессы в экономике страны

Макроэкономические процессы в экономике страны Анализ изменений показателей работы ООО Глацем

Анализ изменений показателей работы ООО Глацем Ситуационный подход к управлению

Ситуационный подход к управлению Малый бизнес в Японии

Малый бизнес в Японии Устойчивость работы объектов экономики в чрезвычайных ситуациях

Устойчивость работы объектов экономики в чрезвычайных ситуациях Теоретико-методологические подходы к проблеме риска

Теоретико-методологические подходы к проблеме риска Центрально-черноземный экономический район

Центрально-черноземный экономический район Організація розвитку бухгалтерського обліку. Види планів розвитку обліку. Організація впровадження системи обліку. (Лекція №9)

Організація розвитку бухгалтерського обліку. Види планів розвитку обліку. Організація впровадження системи обліку. (Лекція №9) Производство – главный источник экономических благ

Производство – главный источник экономических благ