- Фискальная политика государства

Содержание

- 2. 7.1 Фискальная политика Совокупность финансовых мероприятий государства по регулированию правительственных расходов и доходов для достижения поставленных

- 3. 7.1 Фискальная политика ЦЕЛИ ФИСКАЛЬНОЙ ПОЛИТИКИ Предотвращение нежелательных колебаний экономического цикла; Контроль над уровнем инфляции; Обеспечение

- 4. 7.1 Фискальная политика ТИПЫ ФИСКАЛЬНОЙ ПОЛИТИКИ Дискреционная политика Целенаправленное манипулированиегосударственными расходами и налогами Автоматическая политика Принятие

- 5. 7.2 Модель дискреционной фискальной политики Сдерживающая

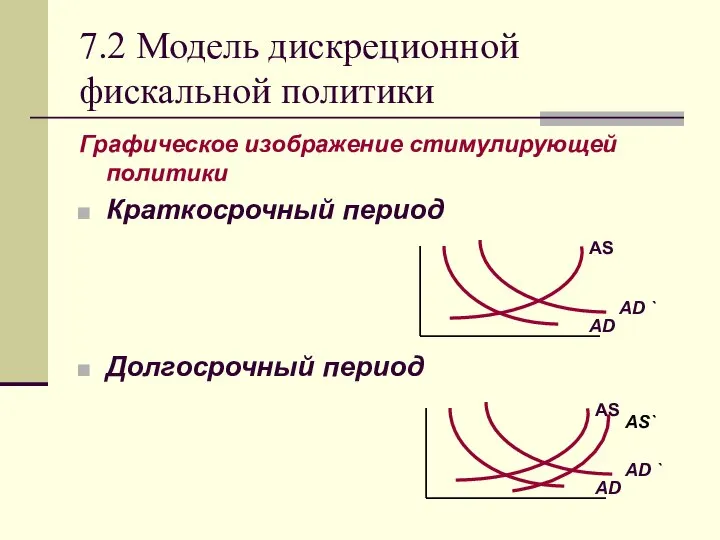

- 6. 7.2 Модель дискреционной фискальной политики Графическое изображение стимулирующей политики Краткосрочный период Долгосрочный период

- 7. 7.2 Модель дискреционной фискальной политики Причины неэффективности дискреционных мероприятий Субъективизм Отсутствие точной экономической информации Невозможность достоверных

- 8. 7.3 Модель автоматической фискальной политики Основной инструмент автоматической фискальной политики - государственный бюджет

- 9. 7.3 Модель автоматической фискальной политики ФАЗА ПОДЪЕМА ФАЗА СПАДА

- 10. Государственный бюджет на 2007 (Условно-профицитный) Профицит бюджета - 1 триллион 501,8 миллиарда рублей. Доходы - 6

- 11. Государственный бюджет на 2007 (Проект) Планируемые расходы "Общегосударственные вопросы" - 810 миллиардов 756,3 миллиона рублей, "Национальная

- 12. 7.4 Экономические основы налогообложения Функции налогов ЭКОНОМИЧЕСКАЯ Регулирующая Стимулирующая Распределительная ФИСКАЛЬНАЯ

- 13. 7.4 Экономические основы налогообложения АДАМ СМИТ «Исследование о природе и причинах богатства народов» (1776) Налоговая система

- 14. 7.5 Мультипликатор налогов Коэффициент, отражающий отношение прироста дохода к приросту налоговых сборов, mt = - MPC/MPS

- 15. 7.6 Классификация налогов 1. По объекту налогообложения Прямые – налоги на доходы от факторов производства и

- 16. 7.6 Классификация налогов 2. По субъекту налогообложения федеральные региональные местные

- 17. 7.6 Классификация налогов 3. По принципу целевого использования маркированные (платежи в пенсионный фонд, в дорожный фонд

- 18. 7.6 Классификация налогов 4. По характеру налогообложения пропорциональные (средняя ставка налога с ростом дохода остается неизменной)

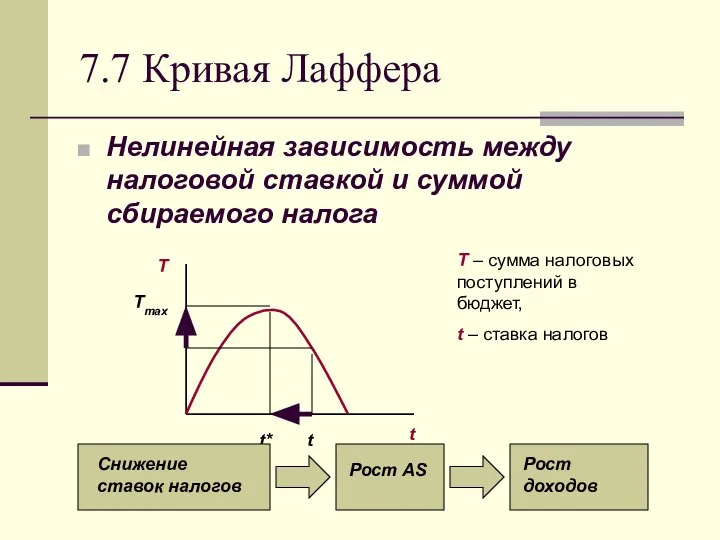

- 19. 7.7 Кривая Лаффера НАЛОГОВАЯ СТАВКА (t) Доля выплачиваемой в бюджет части дохода в процентном выражении. t

- 20. 7.7 Кривая Лаффера Нелинейная зависимость между налоговой ставкой и суммой сбираемого налога T – сумма налоговых

- 22. Скачать презентацию

Слайд 2

7.1 Фискальная политика

Совокупность финансовых мероприятий государства по регулированию правительственных расходов

7.1 Фискальная политика

Совокупность финансовых мероприятий государства по регулированию правительственных расходов

Слайд 37.1 Фискальная политика

ЦЕЛИ ФИСКАЛЬНОЙ ПОЛИТИКИ

Предотвращение нежелательных колебаний экономического цикла;

Контроль над уровнем

7.1 Фискальная политика

ЦЕЛИ ФИСКАЛЬНОЙ ПОЛИТИКИ

Предотвращение нежелательных колебаний экономического цикла;

Контроль над уровнем

Слайд 47.1 Фискальная политика

ТИПЫ ФИСКАЛЬНОЙ ПОЛИТИКИ

Дискреционная политика

Целенаправленное манипулированиегосударственными расходами и налогами

Автоматическая

7.1 Фискальная политика

ТИПЫ ФИСКАЛЬНОЙ ПОЛИТИКИ

Дискреционная политика

Целенаправленное манипулированиегосударственными расходами и налогами

Автоматическая

Слайд 57.2 Модель дискреционной фискальной политики

Сдерживающая

7.2 Модель дискреционной фискальной политики

Сдерживающая

Слайд 67.2 Модель дискреционной фискальной политики

Графическое изображение стимулирующей политики

Краткосрочный период

Долгосрочный период

7.2 Модель дискреционной фискальной политики

Графическое изображение стимулирующей политики

Краткосрочный период

Долгосрочный период

Слайд 77.2 Модель дискреционной фискальной политики

Причины неэффективности дискреционных мероприятий

Субъективизм

Отсутствие точной экономической информации

Невозможность достоверных

7.2 Модель дискреционной фискальной политики

Причины неэффективности дискреционных мероприятий

Субъективизм

Отсутствие точной экономической информации

Невозможность достоверных

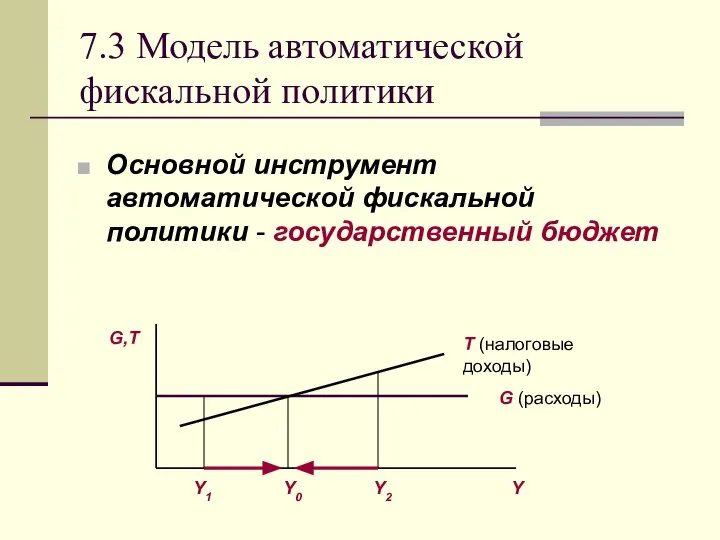

Слайд 87.3 Модель автоматической фискальной политики

Основной инструмент автоматической фискальной политики - государственный бюджет

7.3 Модель автоматической фискальной политики

Основной инструмент автоматической фискальной политики - государственный бюджет

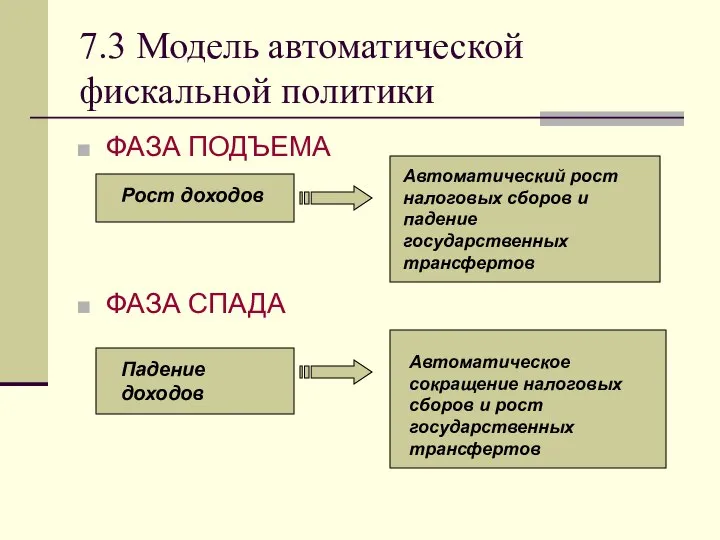

Слайд 97.3 Модель автоматической фискальной политики

ФАЗА ПОДЪЕМА

ФАЗА СПАДА

7.3 Модель автоматической фискальной политики

ФАЗА ПОДЪЕМА

ФАЗА СПАДА

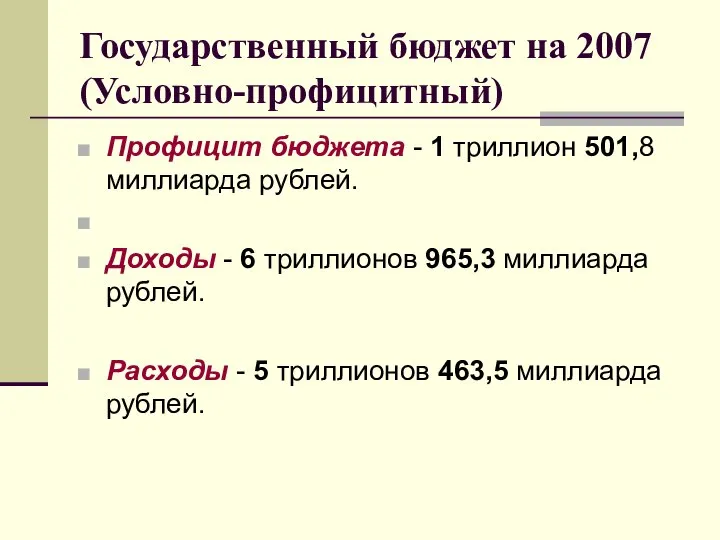

Слайд 10Государственный бюджет на 2007 (Условно-профицитный)

Профицит бюджета - 1 триллион 501,8 миллиарда рублей.

Доходы

Государственный бюджет на 2007 (Условно-профицитный)

Профицит бюджета - 1 триллион 501,8 миллиарда рублей.

Доходы

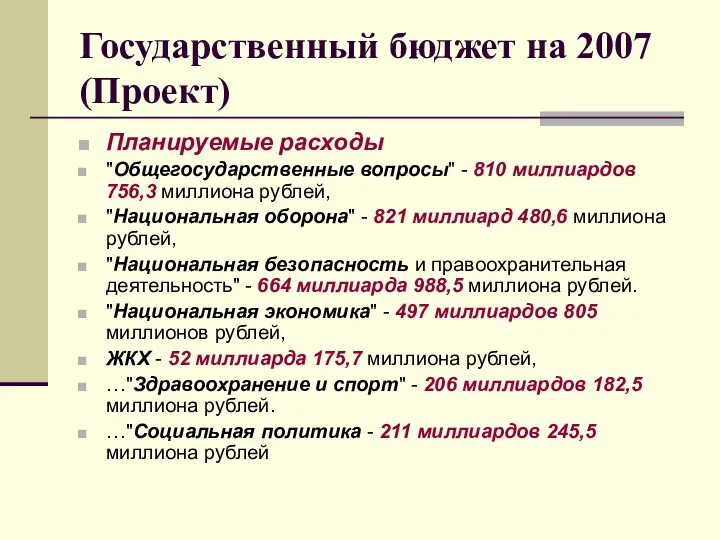

Слайд 11Государственный бюджет на 2007 (Проект)

Планируемые расходы

"Общегосударственные вопросы" - 810 миллиардов 756,3 миллиона

Государственный бюджет на 2007 (Проект)

Планируемые расходы

"Общегосударственные вопросы" - 810 миллиардов 756,3 миллиона

Слайд 127.4 Экономические основы налогообложения

Функции налогов

ЭКОНОМИЧЕСКАЯ

Регулирующая

Стимулирующая

Распределительная

ФИСКАЛЬНАЯ

7.4 Экономические основы налогообложения

Функции налогов

ЭКОНОМИЧЕСКАЯ

Регулирующая

Стимулирующая

Распределительная

ФИСКАЛЬНАЯ

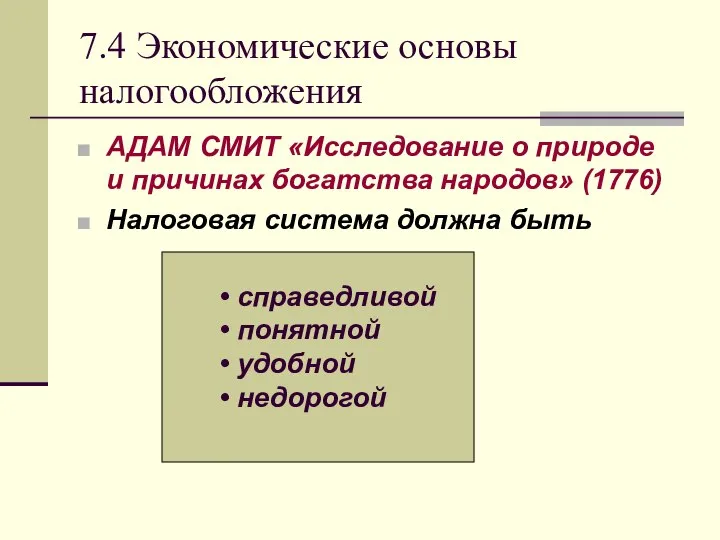

Слайд 137.4 Экономические основы налогообложения

АДАМ СМИТ «Исследование о природе и причинах богатства народов»

7.4 Экономические основы налогообложения

АДАМ СМИТ «Исследование о природе и причинах богатства народов»

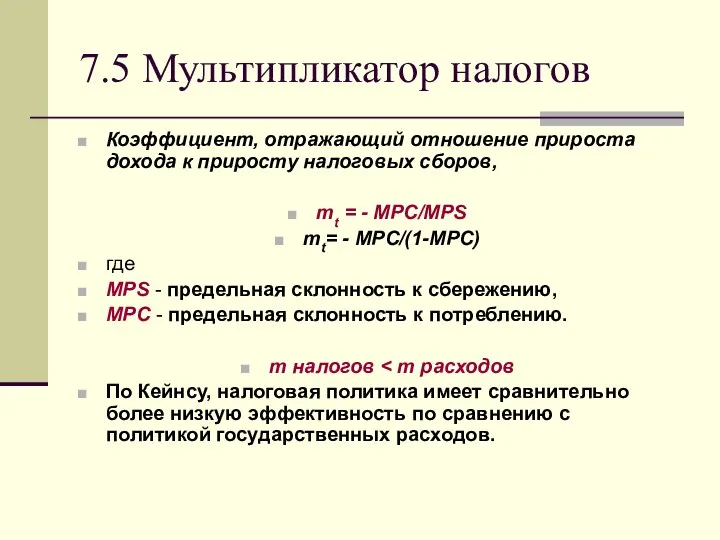

Слайд 147.5 Мультипликатор налогов

Коэффициент, отражающий отношение прироста дохода к приросту налоговых сборов,

mt =

7.5 Мультипликатор налогов

Коэффициент, отражающий отношение прироста дохода к приросту налоговых сборов,

mt =

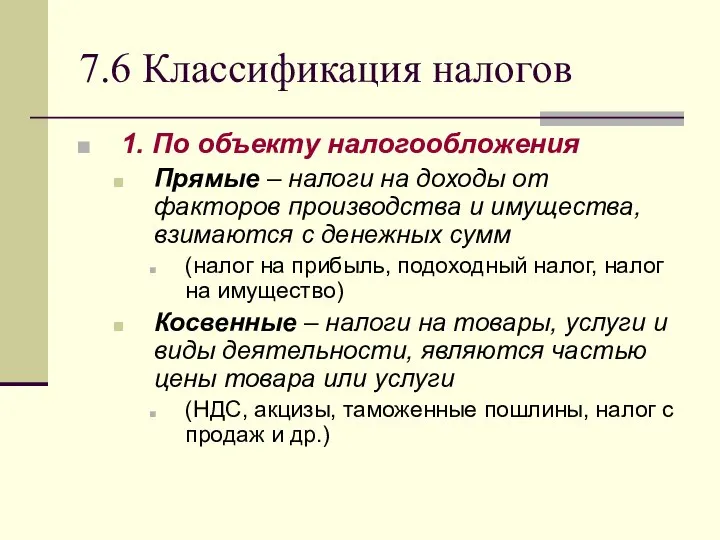

Слайд 157.6 Классификация налогов

1. По объекту налогообложения

Прямые – налоги на доходы от факторов

7.6 Классификация налогов

1. По объекту налогообложения

Прямые – налоги на доходы от факторов

Слайд 167.6 Классификация налогов

2. По субъекту налогообложения

федеральные

региональные

местные

7.6 Классификация налогов

2. По субъекту налогообложения

федеральные

региональные

местные

Слайд 177.6 Классификация налогов

3. По принципу целевого использования

маркированные (платежи в пенсионный фонд,

7.6 Классификация налогов

3. По принципу целевого использования

маркированные (платежи в пенсионный фонд,

Слайд 187.6 Классификация налогов

4. По характеру налогообложения

пропорциональные (средняя ставка налога с ростом

7.6 Классификация налогов

4. По характеру налогообложения

пропорциональные (средняя ставка налога с ростом

Слайд 197.7 Кривая Лаффера

НАЛОГОВАЯ СТАВКА (t)

Доля выплачиваемой в бюджет части дохода в процентном

7.7 Кривая Лаффера

НАЛОГОВАЯ СТАВКА (t)

Доля выплачиваемой в бюджет части дохода в процентном

Слайд 207.7 Кривая Лаффера

Нелинейная зависимость между налоговой ставкой и суммой сбираемого налога

T

7.7 Кривая Лаффера

Нелинейная зависимость между налоговой ставкой и суммой сбираемого налога

T

Теория фирмы

Теория фирмы Спрос и предложение на рынке труда

Спрос и предложение на рынке труда Денежная валюта стран мира. Экономическая викторина

Денежная валюта стран мира. Экономическая викторина Спрос. Закон спроса

Спрос. Закон спроса Виды прибыли

Виды прибыли Жизненный цикл товара

Жизненный цикл товара История экономического развития России. Экономика России в XX веке

История экономического развития России. Экономика России в XX веке ЕЦБ о состоянии международной валютной системы и о международной роли евро

ЕЦБ о состоянии международной валютной системы и о международной роли евро История экономических учений. Лекция 5

История экономических учений. Лекция 5 Обмен. Рыночная экономика

Обмен. Рыночная экономика Равновесие на рынке. Урок – экономический тренинг

Равновесие на рынке. Урок – экономический тренинг Потенциал предприятия

Потенциал предприятия Снежный электро-генератор на базе элементов Зеебека

Снежный электро-генератор на базе элементов Зеебека Экономика и ее основные участники

Экономика и ее основные участники Биржевая торговля зерновыми фьючерсами

Биржевая торговля зерновыми фьючерсами Казахстан и его состояние экономики

Казахстан и его состояние экономики Роль МВФ в регулировании международных валютно-кредитных отношений Выполнила: Гудимова К.С., студентка экономического факультет

Роль МВФ в регулировании международных валютно-кредитных отношений Выполнила: Гудимова К.С., студентка экономического факультет Домохозяйство. Экономические функции домохозяйства

Домохозяйство. Экономические функции домохозяйства Причины безработицы на рынке труда в России

Причины безработицы на рынке труда в России Конгломерат

Конгломерат 实验经济学 3

实验经济学 3 Экономический рост и развитие

Экономический рост и развитие Модели экономических систем

Модели экономических систем Инвестиционные проекты Группы компаний Сигма в Республике Башкортостан

Инвестиционные проекты Группы компаний Сигма в Республике Башкортостан Введение в экономическую теорию

Введение в экономическую теорию Табысы ең көп ел, Әлемдегі ең қымбат әрі ерекше тауар, Ең көп жалақы, Ең қымбат қала

Табысы ең көп ел, Әлемдегі ең қымбат әрі ерекше тауар, Ең көп жалақы, Ең қымбат қала От хозяйства Робинзона к экономике

От хозяйства Робинзона к экономике Семейный бюджет

Семейный бюджет