- Инструментальные аспекты контроллинга

Содержание

- 2. Наиболее актуальной задачей сегодня для отдельно взятого предприятия, работающего в современных условиях хозяйствования, является создание теоретической

- 3. Контроллинг — система глобальная. Она решает задачи стратегические и задачи тактические. Поэтому контроллинг как целостная система

- 4. Инструменты стратегического контроллинга 1. «Собственное производство — поставки со стороны».Это объемная задача по расчету того, как

- 5. 2. Анализ конкуренции. Это постоянное сопоставление различных характеристик собственного предприятия с аналогичными показателями конкурентов. Такое сопоставление

- 6. 3. Логистика. Это даже не метод, а скорее целая наука рационализации перемещения сырья, материалов, товаров и

- 7. 4. «Портфельный анализ». В основе такого анализа лежат концепции эффекта кривой опыта и жизненного цикла продукта.

- 8. 5. Анализ потенциала. Метод напоминает анализ конкуренции, но сравнение характеристик предприятия происходит только с рыночным лидером.

- 9. Инструменты оперативного контроллинга 1. «ABC-анализ». Метод основан на разделении покупных материалов, поставщиков и задач рабочего дня

- 10. 2. Анализ объема заказов. Метод практически аналогичен «АВС-анализу», но отличается тем, что исследованию подвергаются покупатели и

- 11. 3. Оптимизация объемов заказов при закупке. Как правило, с увеличением объема закупаемой партии снижается ее цена.

- 12. 4. Метод расчета сумм покрытия. Основан этот метод на системе директ-костинга. Расчет прибыли начинается от имеющейся

- 14. Скачать презентацию

Слайд 2 Наиболее актуальной задачей сегодня для отдельно взятого предприятия, работающего в современных условиях

Наиболее актуальной задачей сегодня для отдельно взятого предприятия, работающего в современных условиях

Слайд 3 Контроллинг — система глобальная. Она решает задачи стратегические и задачи тактические. Поэтому

Контроллинг — система глобальная. Она решает задачи стратегические и задачи тактические. Поэтому

Слайд 4Инструменты стратегического контроллинга

1. «Собственное производство — поставки со стороны».Это объемная задача по расчету

Инструменты стратегического контроллинга

1. «Собственное производство — поставки со стороны».Это объемная задача по расчету

Слайд 5 2. Анализ конкуренции. Это постоянное сопоставление различных характеристик собственного предприятия с аналогичными показателями конкурентов.

2. Анализ конкуренции. Это постоянное сопоставление различных характеристик собственного предприятия с аналогичными показателями конкурентов.

Слайд 6 3. Логистика. Это даже не метод, а скорее целая наука рационализации перемещения сырья, материалов,

3. Логистика. Это даже не метод, а скорее целая наука рационализации перемещения сырья, материалов,

Слайд 7 4. «Портфельный анализ». В основе такого анализа лежат концепции эффекта кривой опыта и жизненного

4. «Портфельный анализ». В основе такого анализа лежат концепции эффекта кривой опыта и жизненного

Слайд 8 5. Анализ потенциала. Метод напоминает анализ конкуренции, но сравнение характеристик предприятия происходит только с

5. Анализ потенциала. Метод напоминает анализ конкуренции, но сравнение характеристик предприятия происходит только с

Слайд 9Инструменты оперативного контроллинга

1. «ABC-анализ». Метод основан на разделении покупных материалов, поставщиков и задач рабочего

Инструменты оперативного контроллинга

1. «ABC-анализ». Метод основан на разделении покупных материалов, поставщиков и задач рабочего

Слайд 10 2. Анализ объема заказов. Метод практически аналогичен «АВС-анализу», но отличается тем, что исследованию подвергаются

2. Анализ объема заказов. Метод практически аналогичен «АВС-анализу», но отличается тем, что исследованию подвергаются

Слайд 11 3. Оптимизация объемов заказов при закупке. Как правило, с увеличением объема закупаемой партии снижается

3. Оптимизация объемов заказов при закупке. Как правило, с увеличением объема закупаемой партии снижается

Слайд 12 4. Метод расчета сумм покрытия. Основан этот метод на системе директ-костинга. Расчет прибыли начинается

4. Метод расчета сумм покрытия. Основан этот метод на системе директ-костинга. Расчет прибыли начинается

Анализ равновесия в экономике при изменяющихся процентных ставках (функция IS)

Анализ равновесия в экономике при изменяющихся процентных ставках (функция IS) Глобальные вопросы человечества

Глобальные вопросы человечества ОБЩЕСТВО

ОБЩЕСТВО Экономика

Экономика Типология обществ

Типология обществ Глобальный кризис

Глобальный кризис Налоги и бюджет

Налоги и бюджет Глобальные проблемы современности

Глобальные проблемы современности Перечень индивидуальных показателей для оценки эффективности деятельности органов исполнительной власти субъектов РФ

Перечень индивидуальных показателей для оценки эффективности деятельности органов исполнительной власти субъектов РФ Занятость и безработица

Занятость и безработица Математические методы оценки взаимосвязи

Математические методы оценки взаимосвязи Валютный рынок как часть финансового рынка

Валютный рынок как часть финансового рынка Банковские услуги

Банковские услуги Отраслевая и территориальная структура мирового хозяйства

Отраслевая и территориальная структура мирового хозяйства Блага. Закон убывающей предельной полезности. Задания для выполнения

Блага. Закон убывающей предельной полезности. Задания для выполнения Маршруты общественного транспорта г. Кызыла

Маршруты общественного транспорта г. Кызыла 1_1

1_1 Средние величины. Показатели вариации

Средние величины. Показатели вариации investitsionnyy-pasport-na-01.11.18

investitsionnyy-pasport-na-01.11.18 Рынок и рыночный механизм

Рынок и рыночный механизм Необходимость ресурсо- и энергосбережения в строительно-коммунальном секторе российской экономики

Необходимость ресурсо- и энергосбережения в строительно-коммунальном секторе российской экономики Города федерального значения в РФ, их экономико-географическая характеристика

Города федерального значения в РФ, их экономико-географическая характеристика Инициатива Бесплатная ярмарка. Минск

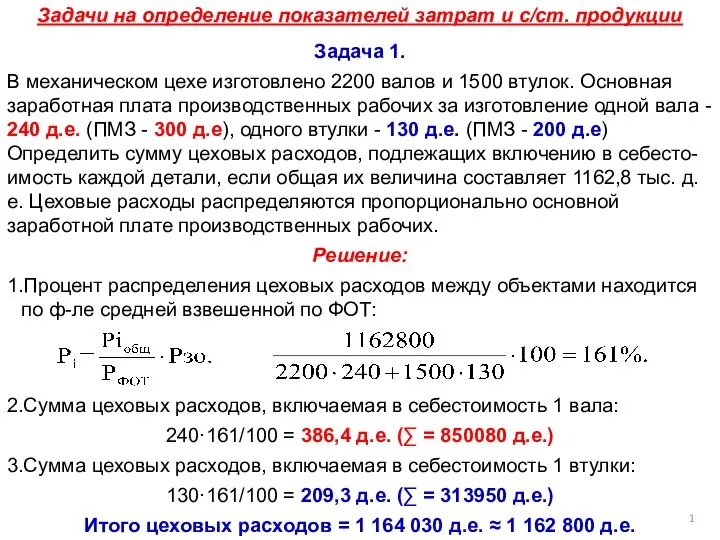

Инициатива Бесплатная ярмарка. Минск Задачи на определение показателей затрат и с/ст. продукции

Задачи на определение показателей затрат и с/ст. продукции Теория макроэкономического равновесия. Модель совокупный спрос – совокупное предложение

Теория макроэкономического равновесия. Модель совокупный спрос – совокупное предложение Контрольные вопросы

Контрольные вопросы Итоги работы промышленного комплекса Липецкой области за 2017 год и перспективы развития на 2018 год

Итоги работы промышленного комплекса Липецкой области за 2017 год и перспективы развития на 2018 год Актуализация перечня энергоэффективных объектов и технологий. Исходные условия, основные подходы и положения

Актуализация перечня энергоэффективных объектов и технологий. Исходные условия, основные подходы и положения