- Podstawy przedsiębiorczości

Содержание

- 2. Podstawy przedsiębiorczości Program zajęć Podstawowe pojęcia z zakresu przedsiębiorczości Przedsiębiorca w ujęciu prawnym i ekonomicznym Zakładanie

- 3. Podstawy przedsiębiorczości Cieślik J., Przedsiębiorczość, polityka, rozwój, Wydawnictwo Akademickie Sedno, Warszawa 2014. Piecuch T., Przedsiębiorczość. Podstawy

- 4. Podstawy przedsiębiorczości Sprawy organizacyjne Zapraszam na www.matejun.pl – sekcja „Dla studentów” hasło: kaczka Terminy zajęć: 10h,

- 5. Pojęcie przedsiębiorczości Pojęcie wieloznaczne, trudne do zdefiniowania W ogólnym ujęciu „przedsiębiorczość” kojarzymy z pewnymi cechami: innowacyjność,

- 6. Definicje podkreślające ekonomiczne funkcje przedsiębiorczości Definicje podkreślające cechy osobowe osób przedsiębiorczych Przedsiębiorczość jako rodzaj menedżerskiego zachowania

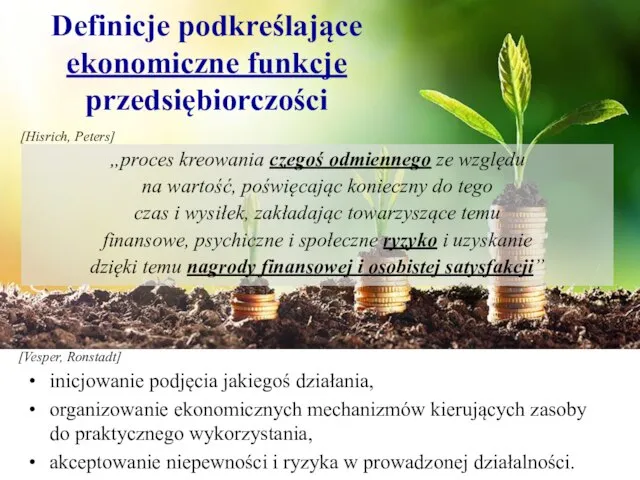

- 7. Definicje podkreślające ekonomiczne funkcje przedsiębiorczości

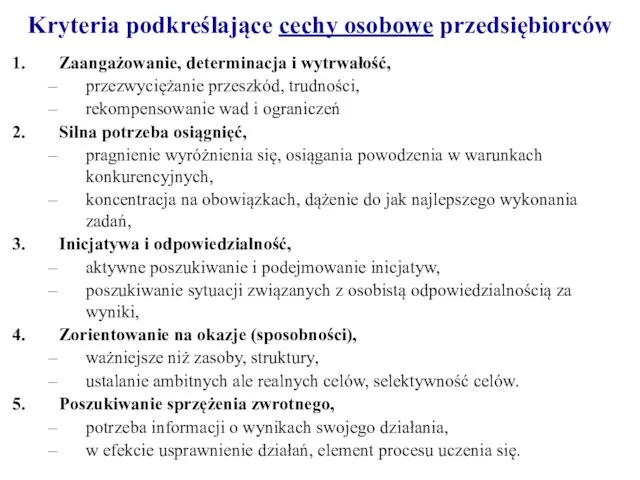

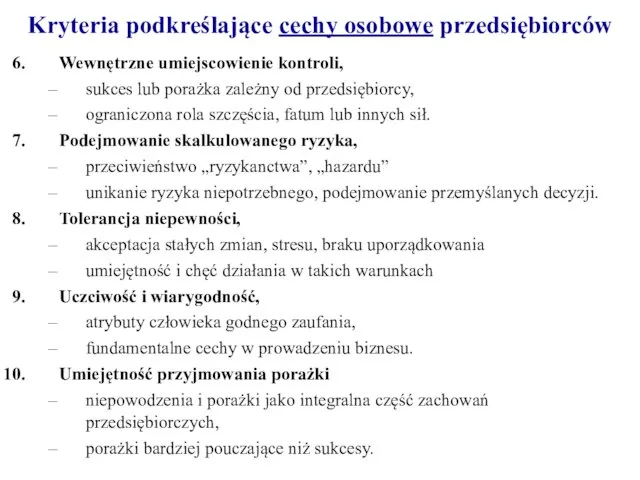

- 8. Zaangażowanie, determinacja i wytrwałość, przezwyciężanie przeszkód, trudności, rekompensowanie wad i ograniczeń Silna potrzeba osiągnięć, pragnienie wyróżnienia

- 9. Wewnętrzne umiejscowienie kontroli, sukces lub porażka zależny od przedsiębiorcy, ograniczona rola szczęścia, fatum lub innych sił.

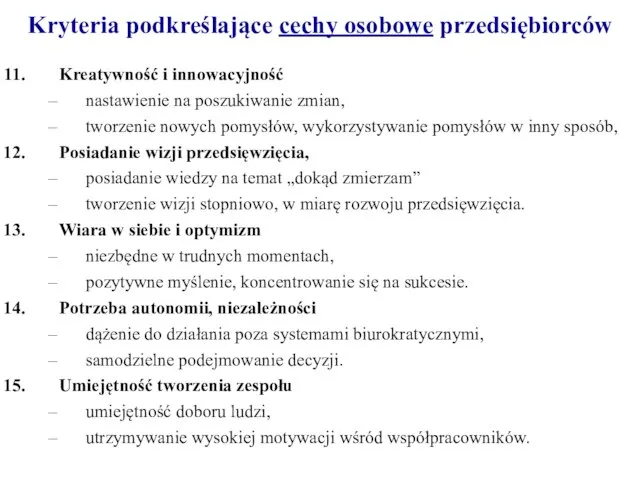

- 10. Kreatywność i innowacyjność nastawienie na poszukiwanie zmian, tworzenie nowych pomysłów, wykorzystywanie pomysłów w inny sposób, Posiadanie

- 11. Profil „osoby przedsiębiorczej” Osoby przedsiębiorcze odznaczają się określonymi cechami… Które z nich są według Was najważniejsze?

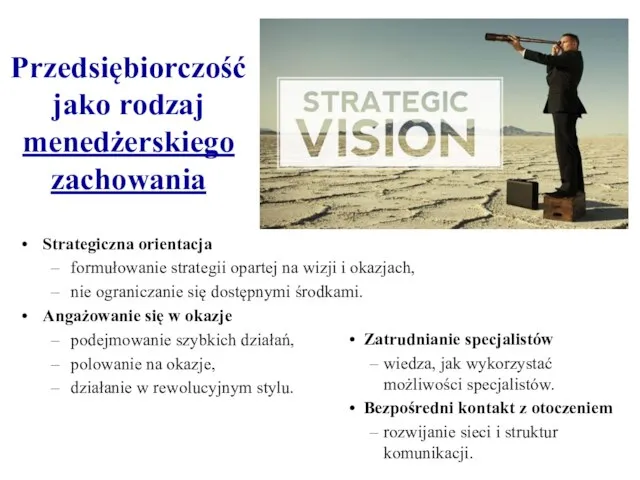

- 12. Przedsiębiorczość jako rodzaj menedżerskiego zachowania Strategiczna orientacja formułowanie strategii opartej na wizji i okazjach, nie ograniczanie

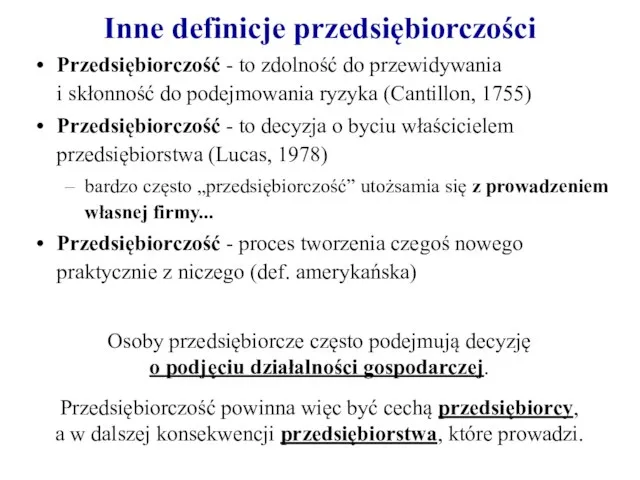

- 13. Przedsiębiorczość - to zdolność do przewidywania i skłonność do podejmowania ryzyka (Cantillon, 1755) Przedsiębiorczość - to

- 14. Rodzaje przedsiębiorczości Źródło: Cieślik J., Przedsiębiorczość, polityka, rozwój, Wydawnictwo Akademickie Sedno, Warszawa 2014, s. 47. Ponadto,

- 15. Intraprzedsiębiorczość - przedsiębiorczość wewnętrzna: problem: właściciele lub menedżerowie podejmujący decyzje w dużych organizacjach są w znacznym

- 16. Tworzenie atmosfery sprzyjającej intraprzedsiębiorczości: Wsparcie właścicieli i kadry menedżerskiej - wspomaganie innowacyjności poprzez rozpoznawanie liderów przedsiębiorczości,

- 17. Tworzenie atmosfery sprzyjającej intraprzedsiębiorczości: Kultura organizacyjna - która w swoich ramach organizacyjnych reprezentuje wznoszenie się ponad

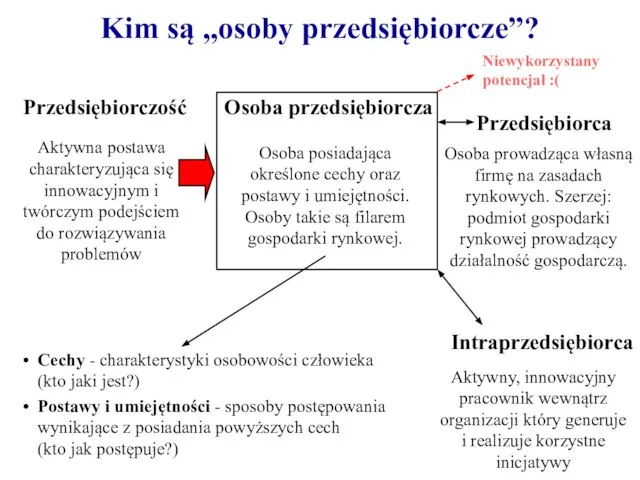

- 18. Kim są „osoby przedsiębiorcze”? Przedsiębiorczość Osoba przedsiębiorcza Przedsiębiorca Aktywna postawa charakteryzująca się innowacyjnym i twórczym podejściem

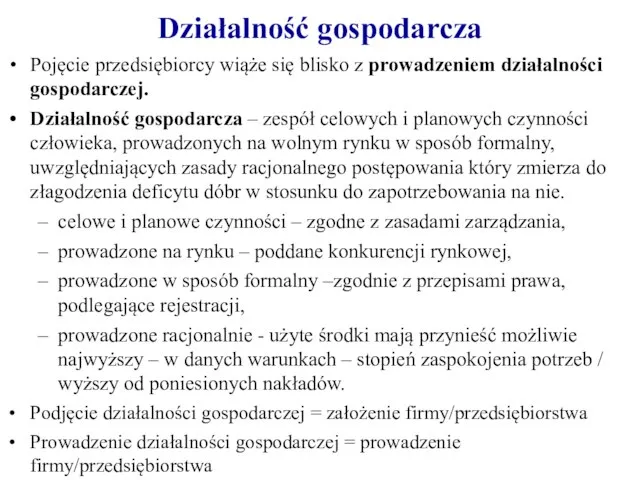

- 19. Pojęcie przedsiębiorcy wiąże się blisko z prowadzeniem działalności gospodarczej. Działalność gospodarcza – zespół celowych i planowych

- 20. Swoboda działalności gospodarczej Działalność gospodarcza w Polsce - źródła wolności gospodarczej Konstytucja Rzeczypospolitej Polskiej z dnia

- 21. Definicja działalności gospodarczej Zgodnie z ustawą z dnia 6 marca 2018 r. - Prawo przedsiębiorców (Dz.U.

- 22. Co nie jest działalnością gospodarczą? Wprowadzenie kategorii działalności gospodarczej nierejestrowanej: Art. 5. ust. 1: Nie stanowi

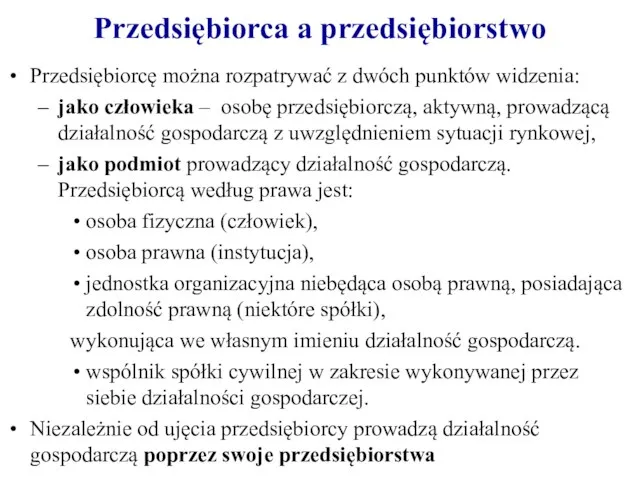

- 23. Przedsiębiorcę można rozpatrywać z dwóch punktów widzenia: jako człowieka – osobę przedsiębiorczą, aktywną, prowadzącą działalność gospodarczą

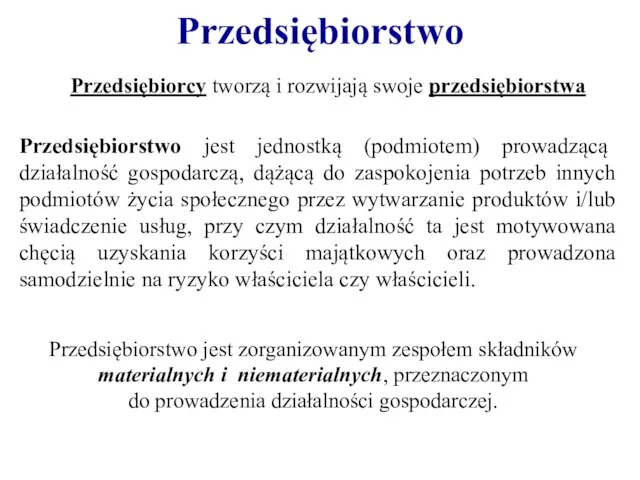

- 24. Przedsiębiorstwo Przedsiębiorcy tworzą i rozwijają swoje przedsiębiorstwa Przedsiębiorstwo jest zorganizowanym zespołem składników materialnych i niematerialnych, przeznaczonym

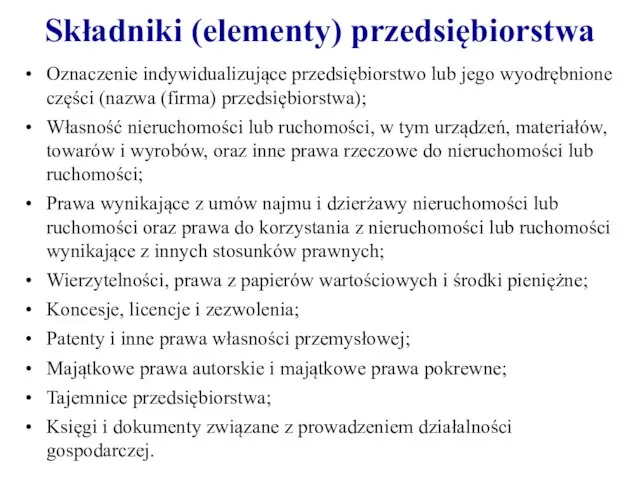

- 25. Składniki (elementy) przedsiębiorstwa Oznaczenie indywidualizujące przedsiębiorstwo lub jego wyodrębnione części (nazwa (firma) przedsiębiorstwa); Własność nieruchomości lub

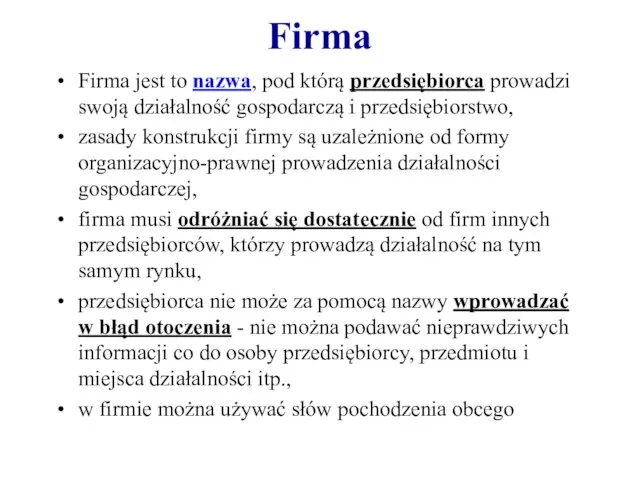

- 26. Firma Firma jest to nazwa, pod którą przedsiębiorca prowadzi swoją działalność gospodarczą i przedsiębiorstwo, zasady konstrukcji

- 27. TEST Czy nadajesz się na przedsiębiorcę?

- 28. 1. Według sektora (rodzaju) działalności handlowe, usługowe, produkcyjne, budowlane 2. Według branży 3. Przedsiębiorstwa według obszaru

- 29. 4. Według formy własności Rodzaje przedsiębiorstw

- 30. Rodzaje przedsiębiorstw 5. Według wielkości – mikro, małe, średnie, duże, przeciętne itd.

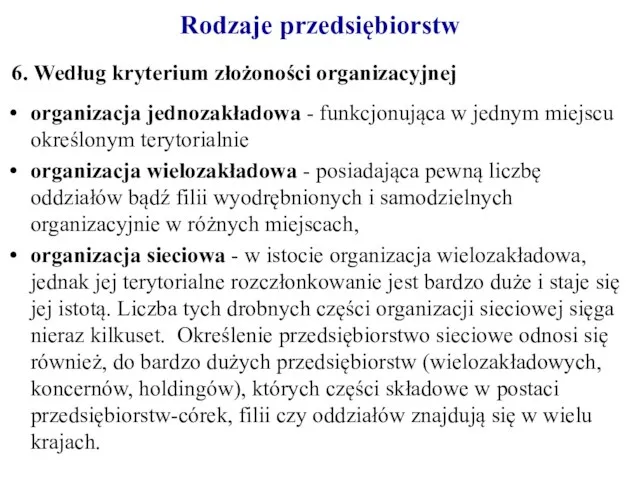

- 31. 6. Według kryterium złożoności organizacyjnej organizacja jednozakładowa - funkcjonująca w jednym miejscu określonym terytorialnie organizacja wielozakładowa

- 32. 1. Osoba fizyczna prowadząca działalność gospodarczą 2. Spółka cywilna Spółki prawa handlowego (spółki handlowe): Inne formy

- 33. Formy organizacyjno-prawne Podmioty gospodarki narodowej zarejestrowane w systemie Regon w województwie łódzkim według formy prawnej.

- 34. Najprostsza forma prowadzenia działalności gospodarczej, wyłącznie przez 1 osobę fizyczną Działalność gospodarczą prowadzi tu jedna osoba,

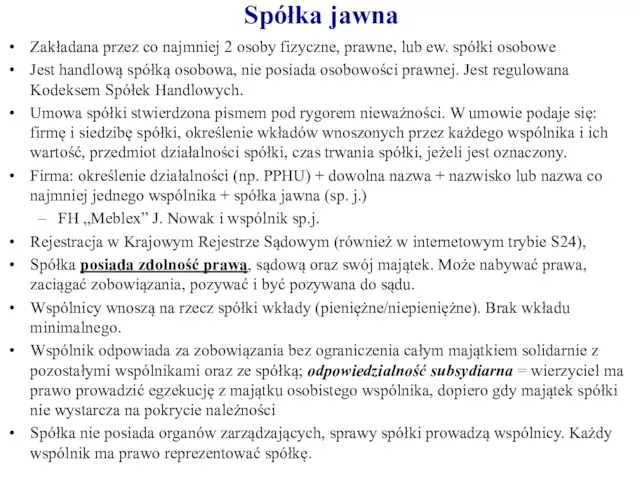

- 35. Zakładana przez co najmniej 2 osoby fizyczne, prawne, lub ew. spółki osobowe Jest handlową spółką osobowa,

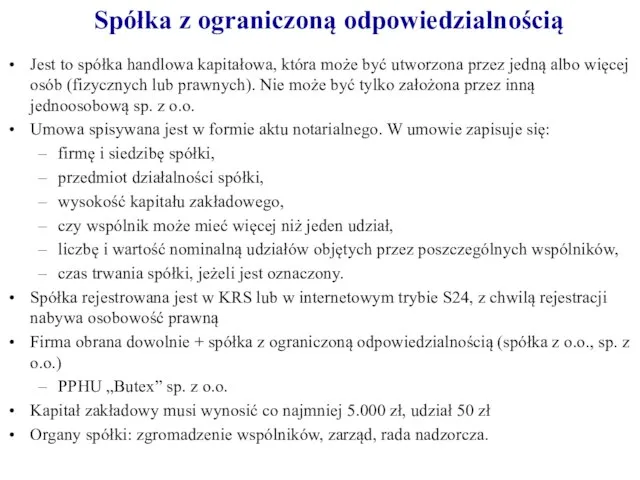

- 36. Jest to spółka handlowa kapitałowa, która może być utworzona przez jedną albo więcej osób (fizycznych lub

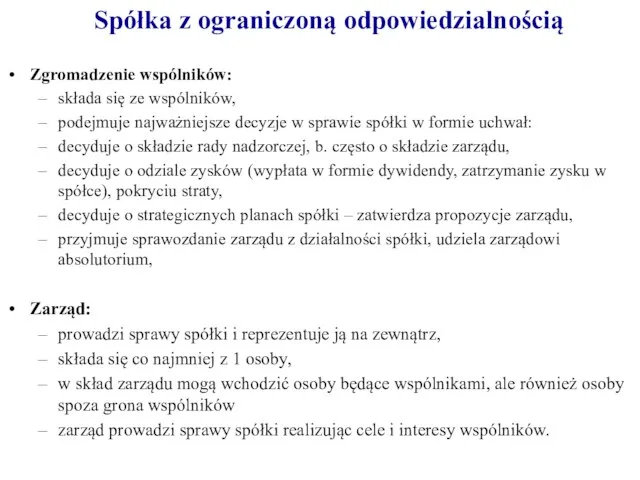

- 37. Zgromadzenie wspólników: składa się ze wspólników, podejmuje najważniejsze decyzje w sprawie spółki w formie uchwał: decyduje

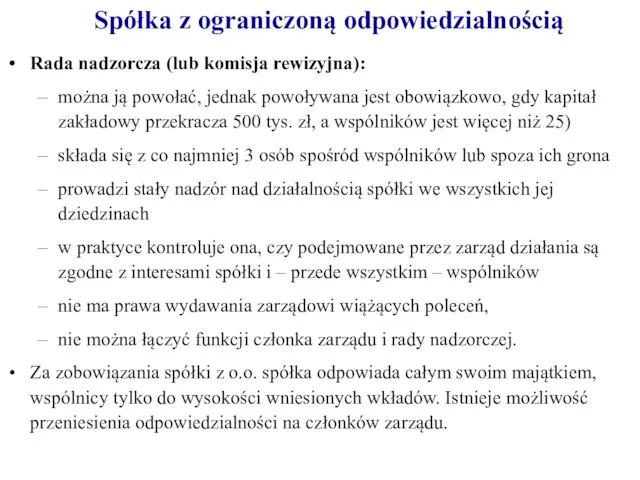

- 38. Rada nadzorcza (lub komisja rewizyjna): można ją powołać, jednak powoływana jest obowiązkowo, gdy kapitał zakładowy przekracza

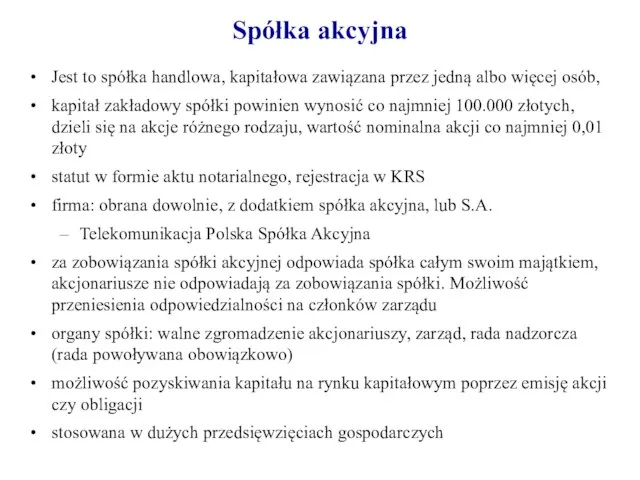

- 39. Spółka akcyjna Jest to spółka handlowa, kapitałowa zawiązana przez jedną albo więcej osób, kapitał zakładowy spółki

- 40. Ograniczenia wolności działalności gospodarczej

- 41. Ograniczenia wolności działalności gospodarczej Koncesje na działalność gospodarczą, dotyczą: 1. poszukiwania lub rozpoznawania złóż kopalin, 2.

- 42. Ograniczenia wolności działalności gospodarczej Działalność regulowana, ok. 20 rodzajów działalności, obejmuje m.in.: 1. praktykę pielęgniarek, położnych

- 43. Ograniczenia wolności działalności gospodarczej Zezwolenia na działalność gospodarczą, określone w różnych ustawach, dotyczą m.in.: 1. handlu

- 44. podjęcie działalności gospodarczej czyli rejestracja firmy oznacza pewną sekwencję działań w praktyce sprowadzającą się do odwiedzenia

- 45. Co to jest „jedno okienko”??? Aby prowadzić działalność gospodarczą z formalnego punktu widzenia trzeba: zarejestrować firmę

- 46. Co to jest „jedno okienko”??? Od 01.04.2009 dla osób fizycznych (samodzielnie i wspólników s.c.) w urzędach

- 47. Ogólna procedura rejestracji działalności gospodarczej

- 48. Procedura rejestracji działalności gospodarczej W ramach jednego okienka realizowane są jednocześnie następujące działania rejestracyjne: zarejestrowanie firmy

- 49. Procedura rejestracji działalności gospodarczej teraz można już formalnie rozpocząć prowadzenie działalności...

- 50. Procedura rejestracji działalności gospodarczej

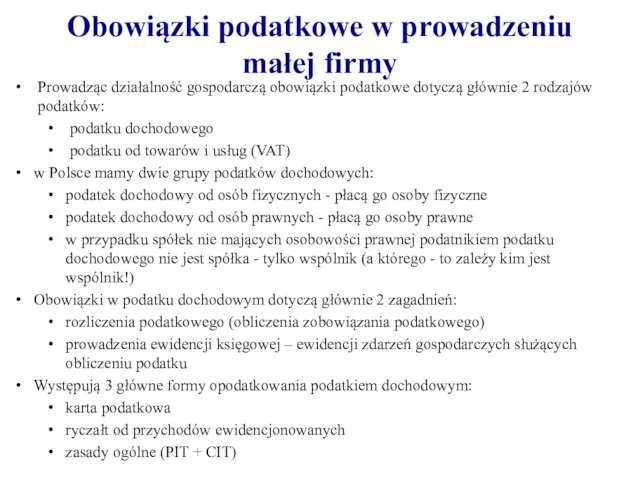

- 51. Obowiązki podatkowe w prowadzeniu małej firmy Prowadząc działalność gospodarczą obowiązki podatkowe dotyczą głównie 2 rodzajów podatków:

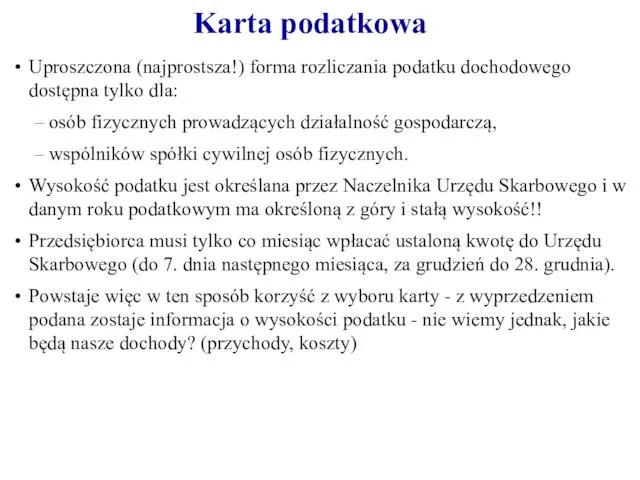

- 52. Karta podatkowa Uproszczona (najprostsza!) forma rozliczania podatku dochodowego dostępna tylko dla: osób fizycznych prowadzących działalność gospodarczą,

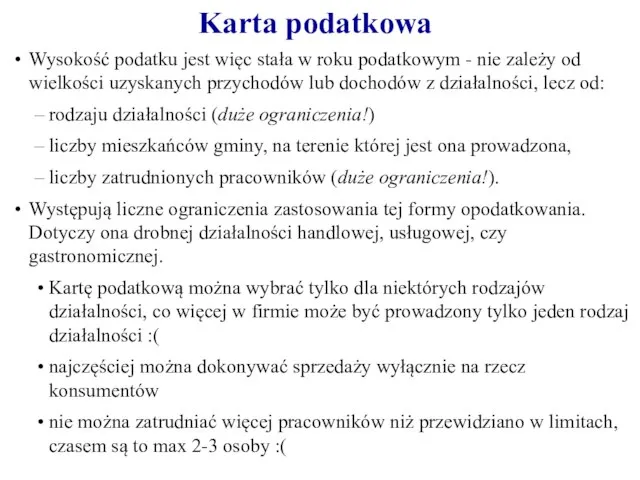

- 53. Karta podatkowa Wysokość podatku jest więc stała w roku podatkowym - nie zależy od wielkości uzyskanych

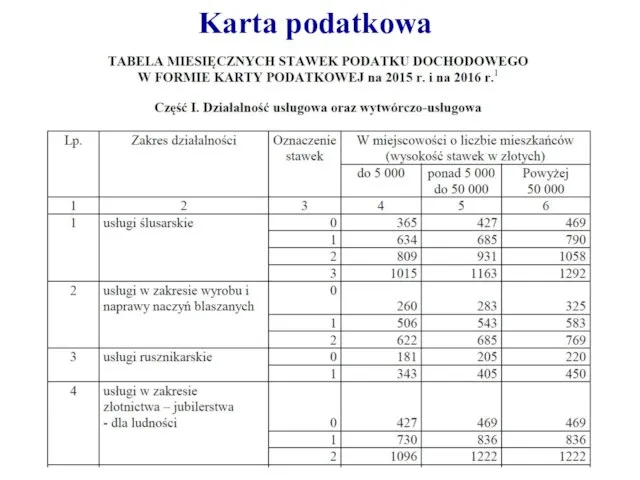

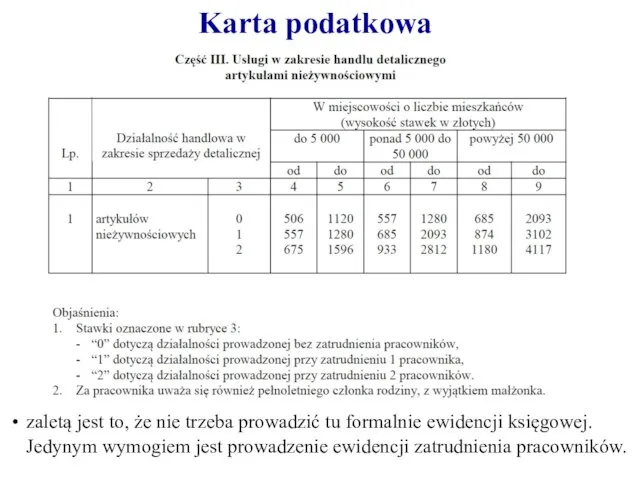

- 54. Karta podatkowa

- 55. Karta podatkowa zaletą jest to, że nie trzeba prowadzić tu formalnie ewidencji księgowej. Jedynym wymogiem jest

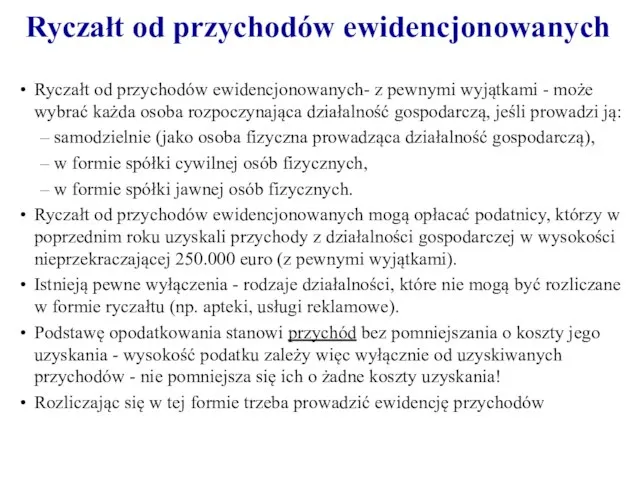

- 56. Ryczałt od przychodów ewidencjonowanych Ryczałt od przychodów ewidencjonowanych- z pewnymi wyjątkami - może wybrać każda osoba

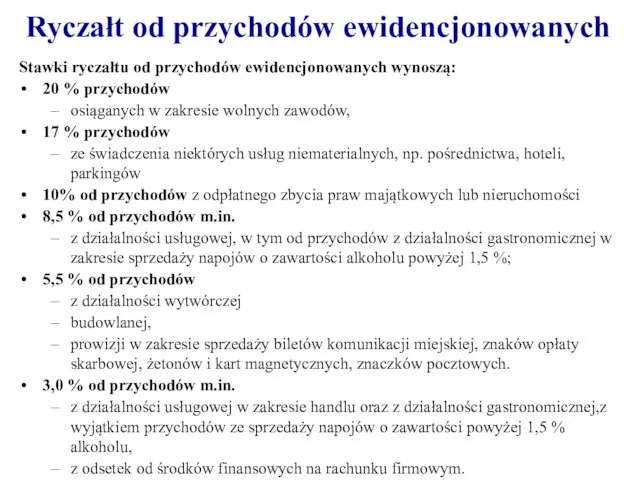

- 57. Stawki ryczałtu od przychodów ewidencjonowanych wynoszą: 20 % przychodów osiąganych w zakresie wolnych zawodów, 17 %

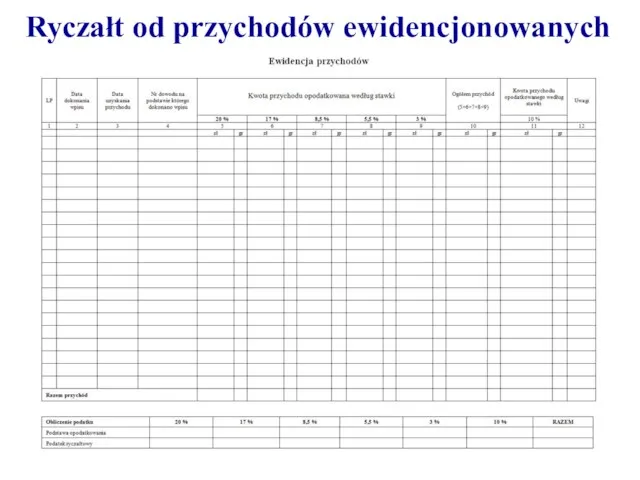

- 58. Ryczałt od przychodów ewidencjonowanych

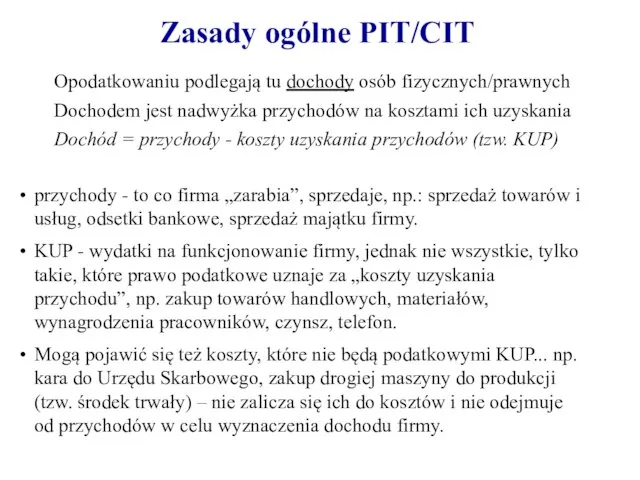

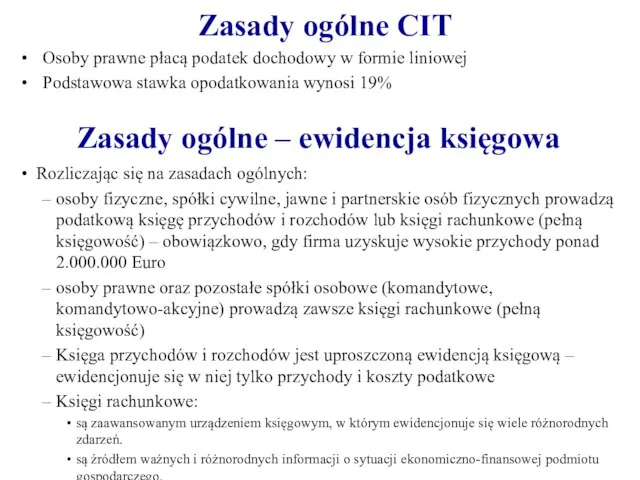

- 59. Zasady ogólne PIT/CIT Opodatkowaniu podlegają tu dochody osób fizycznych/prawnych Dochodem jest nadwyżka przychodów na kosztami ich

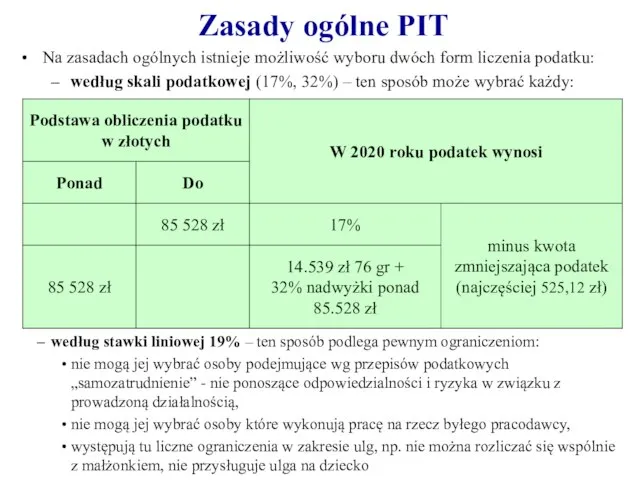

- 60. Na zasadach ogólnych istnieje możliwość wyboru dwóch form liczenia podatku: według skali podatkowej (17%, 32%) –

- 61. Osoby prawne płacą podatek dochodowy w formie liniowej Podstawowa stawka opodatkowania wynosi 19% Zasady ogólne CIT

- 63. Скачать презентацию

Слайд 2Podstawy przedsiębiorczości

Program zajęć

Podstawowe pojęcia z zakresu przedsiębiorczości

Przedsiębiorca w ujęciu prawnym i ekonomicznym

Zakładanie

Podstawy przedsiębiorczości

Program zajęć

Podstawowe pojęcia z zakresu przedsiębiorczości

Przedsiębiorca w ujęciu prawnym i ekonomicznym

Zakładanie

Слайд 3Podstawy przedsiębiorczości

Cieślik J., Przedsiębiorczość, polityka, rozwój, Wydawnictwo Akademickie Sedno, Warszawa 2014.

Piecuch T.,

Podstawy przedsiębiorczości

Cieślik J., Przedsiębiorczość, polityka, rozwój, Wydawnictwo Akademickie Sedno, Warszawa 2014.

Piecuch T.,

Слайд 4Podstawy przedsiębiorczości

Sprawy organizacyjne

Zapraszam na www.matejun.pl – sekcja „Dla studentów”

hasło: kaczka

Terminy zajęć:

Podstawy przedsiębiorczości

Sprawy organizacyjne

Zapraszam na www.matejun.pl – sekcja „Dla studentów”

hasło: kaczka

Terminy zajęć:

Слайд 5Pojęcie

przedsiębiorczości

Pojęcie wieloznaczne, trudne do zdefiniowania

W ogólnym ujęciu „przedsiębiorczość”

kojarzymy z pewnymi cechami:

innowacyjność,

Pojęcie

przedsiębiorczości

Pojęcie wieloznaczne, trudne do zdefiniowania

W ogólnym ujęciu „przedsiębiorczość”

kojarzymy z pewnymi cechami:

innowacyjność,

Слайд 6Definicje podkreślające ekonomiczne funkcje przedsiębiorczości

Definicje podkreślające cechy osobowe osób przedsiębiorczych

Przedsiębiorczość jako rodzaj

Definicje podkreślające ekonomiczne funkcje przedsiębiorczości

Definicje podkreślające cechy osobowe osób przedsiębiorczych

Przedsiębiorczość jako rodzaj

Слайд 7Definicje podkreślające

ekonomiczne funkcje przedsiębiorczości

Definicje podkreślające

ekonomiczne funkcje przedsiębiorczości

Слайд 8Zaangażowanie, determinacja i wytrwałość,

przezwyciężanie przeszkód, trudności,

rekompensowanie wad i ograniczeń

Silna potrzeba osiągnięć,

pragnienie

Zaangażowanie, determinacja i wytrwałość,

przezwyciężanie przeszkód, trudności,

rekompensowanie wad i ograniczeń

Silna potrzeba osiągnięć,

pragnienie

Слайд 9Wewnętrzne umiejscowienie kontroli,

sukces lub porażka zależny od przedsiębiorcy,

ograniczona rola szczęścia, fatum lub

Wewnętrzne umiejscowienie kontroli,

sukces lub porażka zależny od przedsiębiorcy,

ograniczona rola szczęścia, fatum lub

Слайд 10Kreatywność i innowacyjność

nastawienie na poszukiwanie zmian,

tworzenie nowych pomysłów, wykorzystywanie pomysłów w

Kreatywność i innowacyjność

nastawienie na poszukiwanie zmian,

tworzenie nowych pomysłów, wykorzystywanie pomysłów w

Слайд 11Profil „osoby przedsiębiorczej”

Osoby przedsiębiorcze odznaczają się określonymi cechami…

Które z nich są według

Profil „osoby przedsiębiorczej”

Osoby przedsiębiorcze odznaczają się określonymi cechami…

Które z nich są według

Слайд 12Przedsiębiorczość

jako rodzaj

menedżerskiego

zachowania

Strategiczna orientacja

formułowanie strategii opartej na wizji i okazjach,

nie

Przedsiębiorczość

jako rodzaj

menedżerskiego

zachowania

Strategiczna orientacja

formułowanie strategii opartej na wizji i okazjach,

nie

Слайд 13Przedsiębiorczość - to zdolność do przewidywania

i skłonność do podejmowania ryzyka (Cantillon,

Przedsiębiorczość - to zdolność do przewidywania i skłonność do podejmowania ryzyka (Cantillon,

Слайд 14Rodzaje przedsiębiorczości

Źródło: Cieślik J., Przedsiębiorczość, polityka, rozwój, Wydawnictwo Akademickie Sedno, Warszawa 2014,

Rodzaje przedsiębiorczości

Źródło: Cieślik J., Przedsiębiorczość, polityka, rozwój, Wydawnictwo Akademickie Sedno, Warszawa 2014,

Слайд 15Intraprzedsiębiorczość - przedsiębiorczość wewnętrzna:

problem: właściciele lub menedżerowie podejmujący decyzje w dużych organizacjach

Intraprzedsiębiorczość - przedsiębiorczość wewnętrzna:

problem: właściciele lub menedżerowie podejmujący decyzje w dużych organizacjach

Слайд 16Tworzenie atmosfery sprzyjającej intraprzedsiębiorczości:

Wsparcie właścicieli i kadry menedżerskiej - wspomaganie innowacyjności poprzez

Tworzenie atmosfery sprzyjającej intraprzedsiębiorczości:

Wsparcie właścicieli i kadry menedżerskiej - wspomaganie innowacyjności poprzez

Слайд 17Tworzenie atmosfery sprzyjającej intraprzedsiębiorczości:

Kultura organizacyjna - która w swoich ramach organizacyjnych reprezentuje

Tworzenie atmosfery sprzyjającej intraprzedsiębiorczości:

Kultura organizacyjna - która w swoich ramach organizacyjnych reprezentuje

Слайд 18Kim są „osoby przedsiębiorcze”?

Przedsiębiorczość

Osoba przedsiębiorcza

Przedsiębiorca

Aktywna postawa charakteryzująca się innowacyjnym i twórczym podejściem

Kim są „osoby przedsiębiorcze”?

Przedsiębiorczość

Osoba przedsiębiorcza

Przedsiębiorca

Aktywna postawa charakteryzująca się innowacyjnym i twórczym podejściem

Слайд 19Pojęcie przedsiębiorcy wiąże się blisko z prowadzeniem działalności gospodarczej.

Działalność gospodarcza – zespół

Pojęcie przedsiębiorcy wiąże się blisko z prowadzeniem działalności gospodarczej.

Działalność gospodarcza – zespół

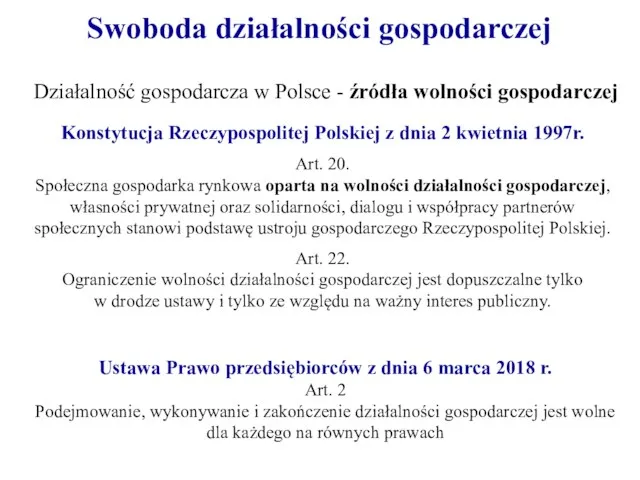

Слайд 20Swoboda działalności gospodarczej

Działalność gospodarcza w Polsce - źródła wolności gospodarczej

Konstytucja Rzeczypospolitej Polskiej

Swoboda działalności gospodarczej

Działalność gospodarcza w Polsce - źródła wolności gospodarczej

Konstytucja Rzeczypospolitej Polskiej

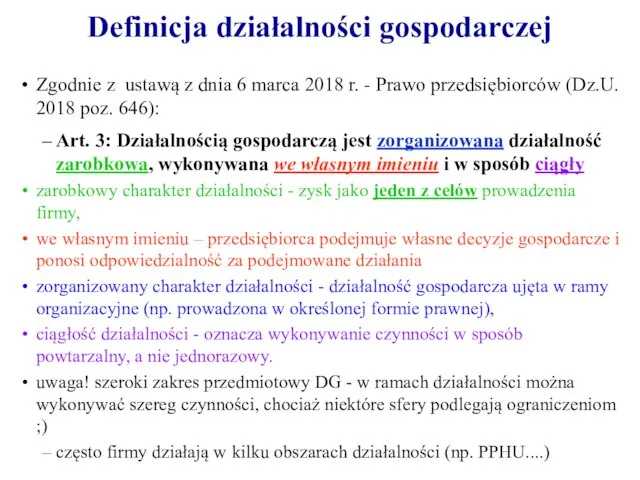

Слайд 21Definicja działalności gospodarczej

Zgodnie z ustawą z dnia 6 marca 2018 r. -

Definicja działalności gospodarczej

Zgodnie z ustawą z dnia 6 marca 2018 r. -

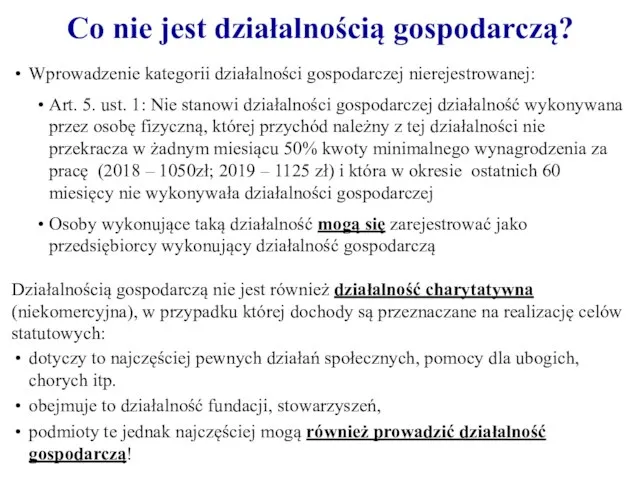

Слайд 22Co nie jest działalnością gospodarczą?

Wprowadzenie kategorii działalności gospodarczej nierejestrowanej:

Art. 5. ust. 1:

Co nie jest działalnością gospodarczą?

Wprowadzenie kategorii działalności gospodarczej nierejestrowanej:

Art. 5. ust. 1:

Слайд 23Przedsiębiorcę można rozpatrywać z dwóch punktów widzenia:

jako człowieka – osobę przedsiębiorczą, aktywną,

Przedsiębiorcę można rozpatrywać z dwóch punktów widzenia:

jako człowieka – osobę przedsiębiorczą, aktywną,

Слайд 24Przedsiębiorstwo

Przedsiębiorcy tworzą i rozwijają swoje przedsiębiorstwa

Przedsiębiorstwo jest zorganizowanym zespołem składników

materialnych i

Przedsiębiorstwo

Przedsiębiorcy tworzą i rozwijają swoje przedsiębiorstwa

Przedsiębiorstwo jest zorganizowanym zespołem składników materialnych i

Слайд 25Składniki (elementy) przedsiębiorstwa

Oznaczenie indywidualizujące przedsiębiorstwo lub jego wyodrębnione części (nazwa (firma) przedsiębiorstwa);

Własność

Składniki (elementy) przedsiębiorstwa

Oznaczenie indywidualizujące przedsiębiorstwo lub jego wyodrębnione części (nazwa (firma) przedsiębiorstwa);

Własność

Слайд 26Firma

Firma jest to nazwa, pod którą przedsiębiorca prowadzi swoją działalność gospodarczą i

Firma

Firma jest to nazwa, pod którą przedsiębiorca prowadzi swoją działalność gospodarczą i

Слайд 27TEST

Czy nadajesz się na przedsiębiorcę?

TEST

Czy nadajesz się na przedsiębiorcę?

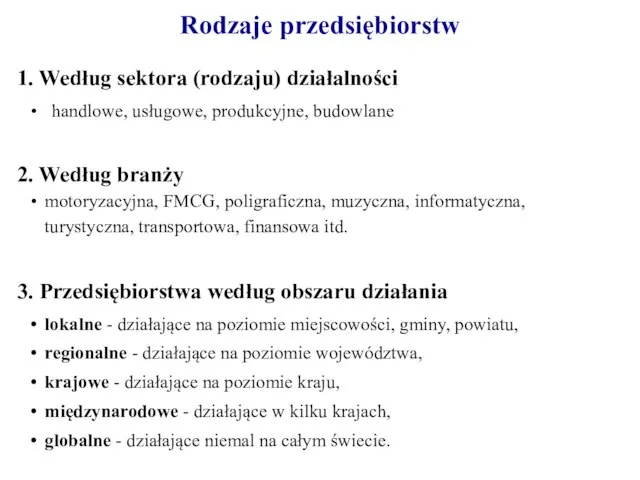

Слайд 281. Według sektora (rodzaju) działalności

handlowe, usługowe, produkcyjne, budowlane

2. Według branży

3. Przedsiębiorstwa według

1. Według sektora (rodzaju) działalności

handlowe, usługowe, produkcyjne, budowlane

2. Według branży

3. Przedsiębiorstwa według

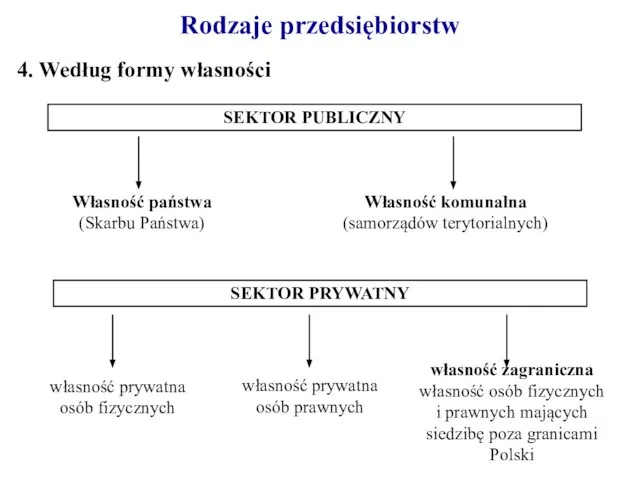

Слайд 294. Według formy własności

Rodzaje przedsiębiorstw

4. Według formy własności

Rodzaje przedsiębiorstw

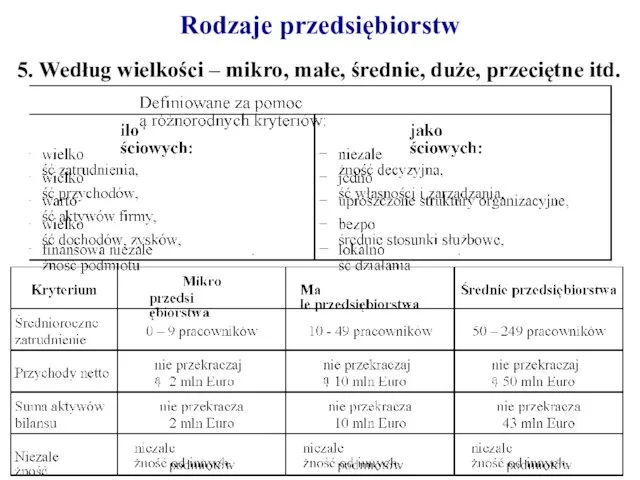

Слайд 30Rodzaje przedsiębiorstw

5. Według wielkości – mikro, małe, średnie, duże, przeciętne itd.

Rodzaje przedsiębiorstw

5. Według wielkości – mikro, małe, średnie, duże, przeciętne itd.

Слайд 316. Według kryterium złożoności organizacyjnej

organizacja jednozakładowa - funkcjonująca w jednym miejscu określonym

6. Według kryterium złożoności organizacyjnej

organizacja jednozakładowa - funkcjonująca w jednym miejscu określonym

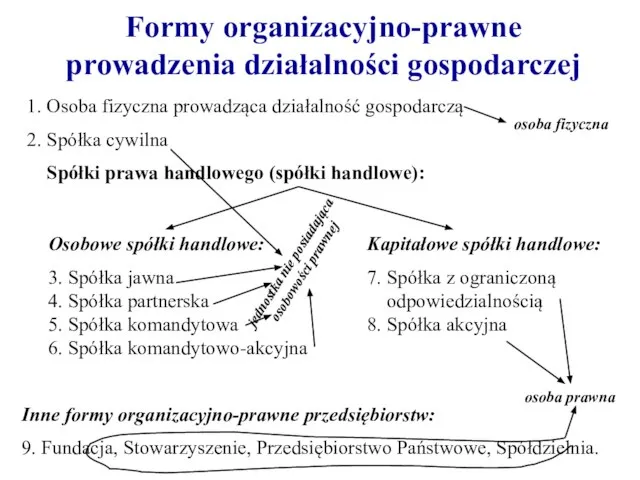

Слайд 321. Osoba fizyczna prowadząca działalność gospodarczą

2. Spółka cywilna

Spółki prawa handlowego (spółki

1. Osoba fizyczna prowadząca działalność gospodarczą

2. Spółka cywilna

Spółki prawa handlowego (spółki

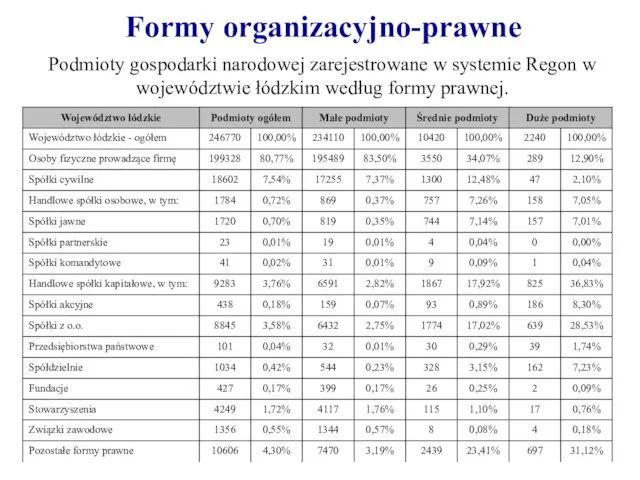

Слайд 33Formy organizacyjno-prawne

Podmioty gospodarki narodowej zarejestrowane w systemie Regon w województwie łódzkim

Formy organizacyjno-prawne

Podmioty gospodarki narodowej zarejestrowane w systemie Regon w województwie łódzkim

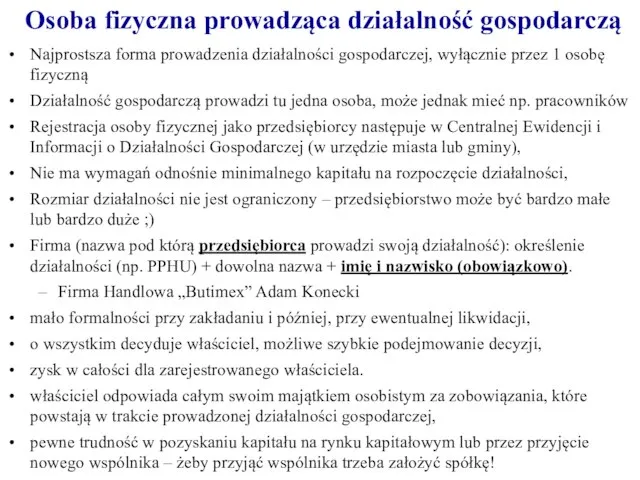

Слайд 34Najprostsza forma prowadzenia działalności gospodarczej, wyłącznie przez 1 osobę fizyczną

Działalność gospodarczą

Najprostsza forma prowadzenia działalności gospodarczej, wyłącznie przez 1 osobę fizyczną

Działalność gospodarczą

Слайд 35Zakładana przez co najmniej 2 osoby fizyczne, prawne, lub ew. spółki osobowe

Jest

Zakładana przez co najmniej 2 osoby fizyczne, prawne, lub ew. spółki osobowe

Jest

Слайд 36Jest to spółka handlowa kapitałowa, która może być utworzona przez jedną albo

Jest to spółka handlowa kapitałowa, która może być utworzona przez jedną albo

Слайд 37Zgromadzenie wspólników:

składa się ze wspólników,

podejmuje najważniejsze decyzje w sprawie spółki w

Zgromadzenie wspólników:

składa się ze wspólników,

podejmuje najważniejsze decyzje w sprawie spółki w

Слайд 38Rada nadzorcza (lub komisja rewizyjna):

można ją powołać, jednak powoływana jest obowiązkowo, gdy

Rada nadzorcza (lub komisja rewizyjna):

można ją powołać, jednak powoływana jest obowiązkowo, gdy

Слайд 39Spółka akcyjna

Jest to spółka handlowa, kapitałowa zawiązana przez jedną albo więcej osób,

kapitał

Spółka akcyjna

Jest to spółka handlowa, kapitałowa zawiązana przez jedną albo więcej osób,

kapitał

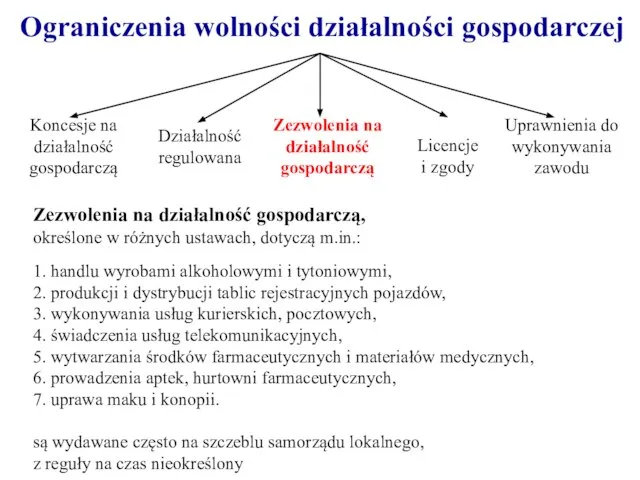

Слайд 40Ograniczenia wolności działalności gospodarczej

Ograniczenia wolności działalności gospodarczej

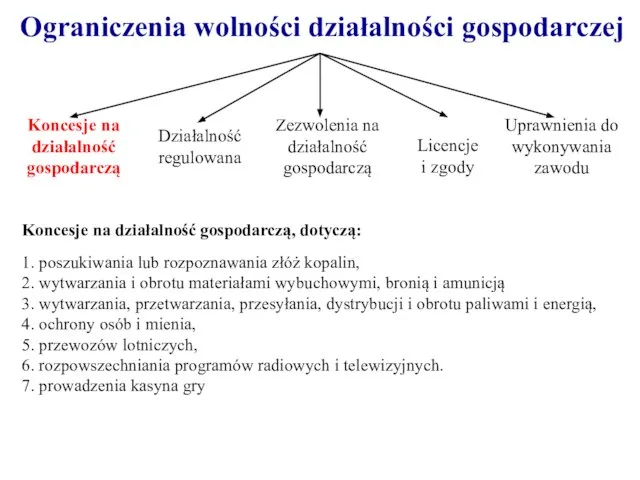

Слайд 41Ograniczenia wolności działalności gospodarczej

Koncesje na działalność gospodarczą, dotyczą:

1. poszukiwania lub rozpoznawania złóż

Ograniczenia wolności działalności gospodarczej

Koncesje na działalność gospodarczą, dotyczą:

1. poszukiwania lub rozpoznawania złóż

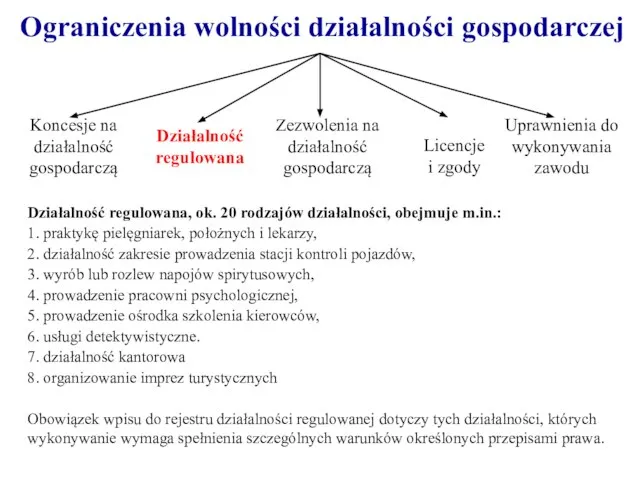

Слайд 42Ograniczenia wolności działalności gospodarczej

Działalność regulowana, ok. 20 rodzajów działalności, obejmuje m.in.:

1. praktykę

Ograniczenia wolności działalności gospodarczej

Działalność regulowana, ok. 20 rodzajów działalności, obejmuje m.in.:

1. praktykę

Слайд 43Ograniczenia wolności działalności gospodarczej

Zezwolenia na działalność gospodarczą,

określone w różnych ustawach, dotyczą

Ograniczenia wolności działalności gospodarczej

Zezwolenia na działalność gospodarczą,

określone w różnych ustawach, dotyczą

Слайд 44podjęcie działalności gospodarczej czyli rejestracja firmy oznacza pewną sekwencję działań w praktyce

podjęcie działalności gospodarczej czyli rejestracja firmy oznacza pewną sekwencję działań w praktyce

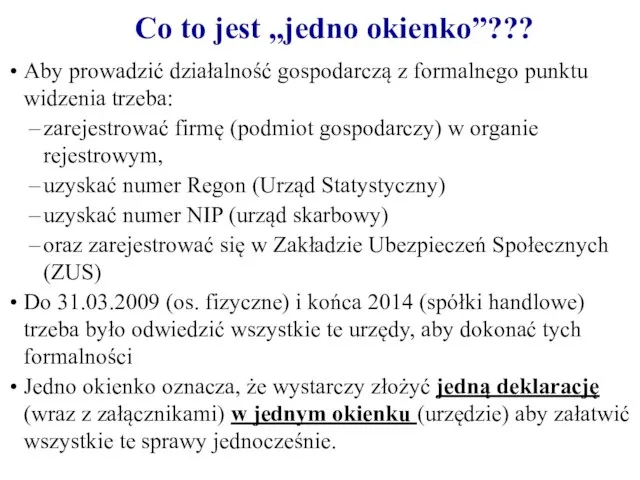

Слайд 45Co to jest „jedno okienko”???

Aby prowadzić działalność gospodarczą z formalnego punktu widzenia

Co to jest „jedno okienko”???

Aby prowadzić działalność gospodarczą z formalnego punktu widzenia

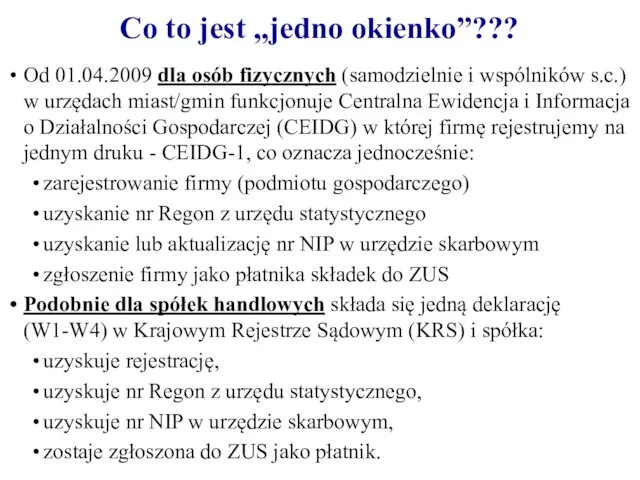

Слайд 46Co to jest „jedno okienko”???

Od 01.04.2009 dla osób fizycznych (samodzielnie i wspólników

Co to jest „jedno okienko”???

Od 01.04.2009 dla osób fizycznych (samodzielnie i wspólników

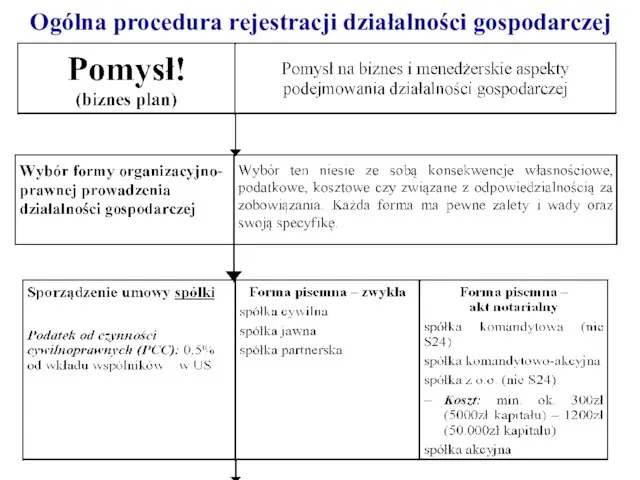

Слайд 47Ogólna procedura rejestracji działalności gospodarczej

Ogólna procedura rejestracji działalności gospodarczej

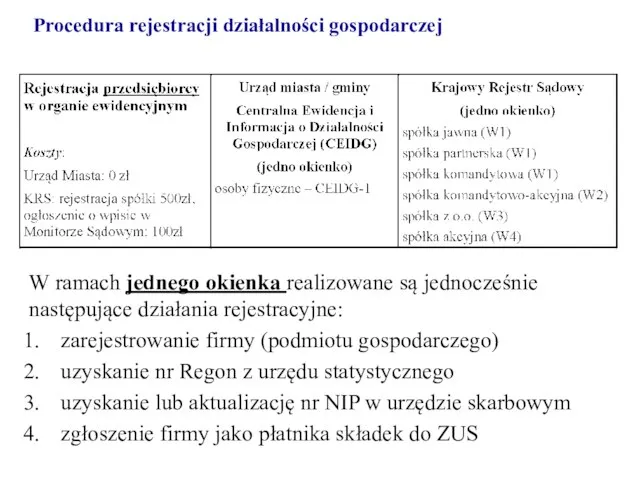

Слайд 48Procedura rejestracji działalności gospodarczej

W ramach jednego okienka realizowane są jednocześnie następujące działania

Procedura rejestracji działalności gospodarczej

W ramach jednego okienka realizowane są jednocześnie następujące działania

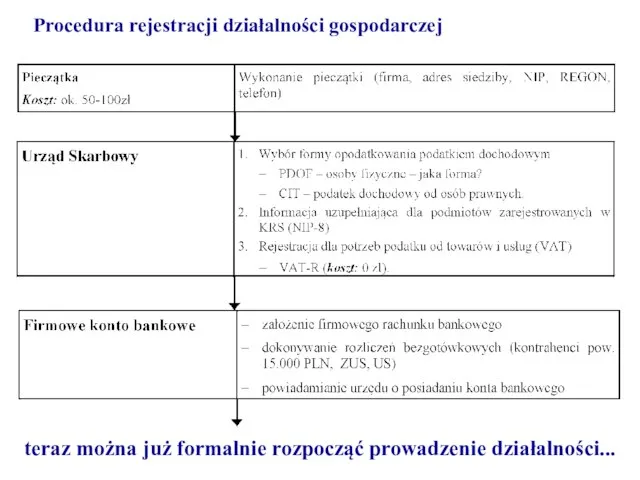

Слайд 49Procedura rejestracji działalności gospodarczej

teraz można już formalnie rozpocząć prowadzenie działalności...

Procedura rejestracji działalności gospodarczej

teraz można już formalnie rozpocząć prowadzenie działalności...

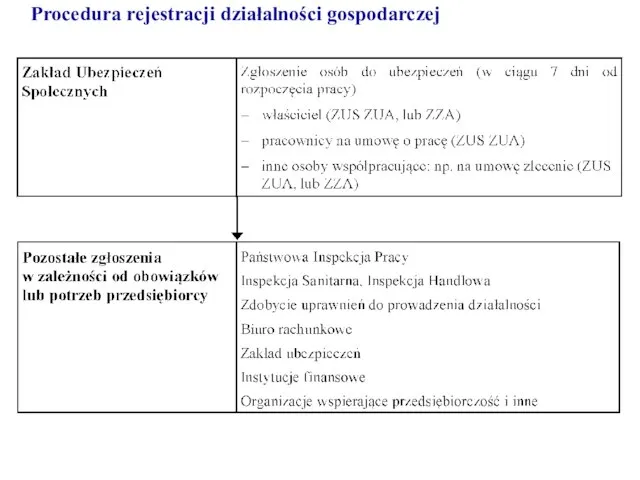

Слайд 50Procedura rejestracji działalności gospodarczej

Procedura rejestracji działalności gospodarczej

Слайд 51Obowiązki podatkowe w prowadzeniu

małej firmy

Prowadząc działalność gospodarczą obowiązki podatkowe dotyczą głównie

Obowiązki podatkowe w prowadzeniu

małej firmy

Prowadząc działalność gospodarczą obowiązki podatkowe dotyczą głównie

Слайд 52Karta podatkowa

Uproszczona (najprostsza!) forma rozliczania podatku dochodowego dostępna tylko dla:

osób fizycznych prowadzących

Karta podatkowa

Uproszczona (najprostsza!) forma rozliczania podatku dochodowego dostępna tylko dla:

osób fizycznych prowadzących

Слайд 53Karta podatkowa

Wysokość podatku jest więc stała w roku podatkowym - nie zależy

Karta podatkowa

Wysokość podatku jest więc stała w roku podatkowym - nie zależy

Слайд 54Karta podatkowa

Karta podatkowa

Слайд 55Karta podatkowa

zaletą jest to, że nie trzeba prowadzić tu formalnie ewidencji księgowej.

Karta podatkowa

zaletą jest to, że nie trzeba prowadzić tu formalnie ewidencji księgowej.

Слайд 56Ryczałt od przychodów ewidencjonowanych

Ryczałt od przychodów ewidencjonowanych- z pewnymi wyjątkami - może

Ryczałt od przychodów ewidencjonowanych

Ryczałt od przychodów ewidencjonowanych- z pewnymi wyjątkami - może

Слайд 57Stawki ryczałtu od przychodów ewidencjonowanych wynoszą:

20 % przychodów

osiąganych w zakresie wolnych

Stawki ryczałtu od przychodów ewidencjonowanych wynoszą:

20 % przychodów

osiąganych w zakresie wolnych

Слайд 58Ryczałt od przychodów ewidencjonowanych

Ryczałt od przychodów ewidencjonowanych

Слайд 59Zasady ogólne PIT/CIT

Opodatkowaniu podlegają tu dochody osób fizycznych/prawnych

Dochodem jest nadwyżka przychodów na

Zasady ogólne PIT/CIT

Opodatkowaniu podlegają tu dochody osób fizycznych/prawnych

Dochodem jest nadwyżka przychodów na

Слайд 60Na zasadach ogólnych istnieje możliwość wyboru dwóch form liczenia podatku:

według skali podatkowej

Na zasadach ogólnych istnieje możliwość wyboru dwóch form liczenia podatku:

według skali podatkowej

Слайд 61Osoby prawne płacą podatek dochodowy w formie liniowej

Podstawowa stawka opodatkowania wynosi 19%

Zasady

Osoby prawne płacą podatek dochodowy w formie liniowej

Podstawowa stawka opodatkowania wynosi 19%

Zasady

Циклическая природа распространения инноваций

Циклическая природа распространения инноваций Международная торговля товарами и услугами Новой Зеландии и ЮАР Подготовили: Сакович Мария Смыченко Иван Трусова Екатерина Хом

Международная торговля товарами и услугами Новой Зеландии и ЮАР Подготовили: Сакович Мария Смыченко Иван Трусова Екатерина Хом Возможности системы GS1

Возможности системы GS1 Структура финансово-экономической службы

Структура финансово-экономической службы Обрабатывающая промышленность как драйвер экономического роста

Обрабатывающая промышленность как драйвер экономического роста p_4_dukh_predprinimatelstva

p_4_dukh_predprinimatelstva Анализ величины, структуры и эффективности использования капитала организации в ооо Домострой

Анализ величины, структуры и эффективности использования капитала организации в ооо Домострой Роль государства в экономике

Роль государства в экономике Предпосылки, факторы и особенности развития мировой экономики

Предпосылки, факторы и особенности развития мировой экономики Индексы. Общее понятие об индексах

Индексы. Общее понятие об индексах Введение в технологическое предпринимательство в области информационных технологий

Введение в технологическое предпринимательство в области информационных технологий МИРЭК Junior: 2016/17 учебный год

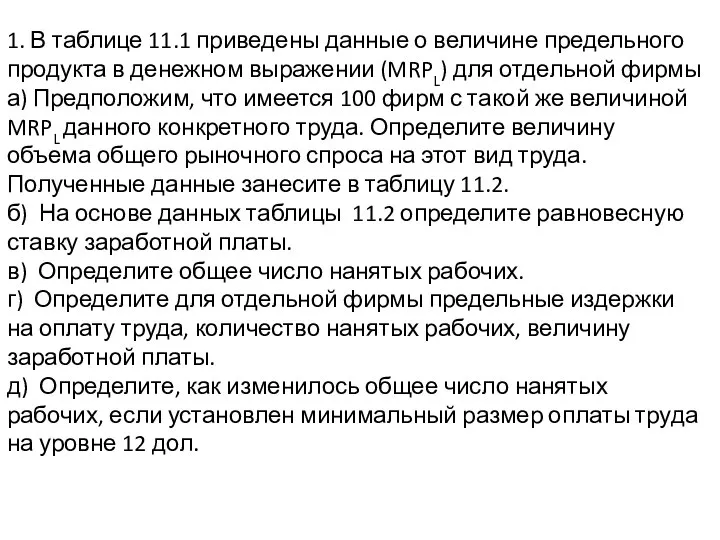

МИРЭК Junior: 2016/17 учебный год Факторы производства. Таблицы

Факторы производства. Таблицы Энергосбережение в нашей жизни

Энергосбережение в нашей жизни Кейс – 1. Запропонуйте ефективне рішення

Кейс – 1. Запропонуйте ефективне рішення Закономерности денежного обращения и инфляция. Тема 9

Закономерности денежного обращения и инфляция. Тема 9 Изменение благосостояния граждан в начале XXI века

Изменение благосостояния граждан в начале XXI века Рациональный потребитель

Рациональный потребитель Система управления персоналом

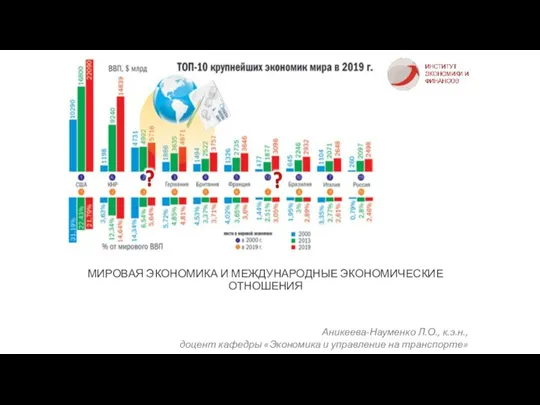

Система управления персоналом Мировая экономика и международные экономические отношения

Мировая экономика и международные экономические отношения Краевой конкурс инновационных проектов субъектов малого и среднего предпринимательства Пермского края

Краевой конкурс инновационных проектов субъектов малого и среднего предпринимательства Пермского края История формирования и динамика национального состава населения Ульяновской области

История формирования и динамика национального состава населения Ульяновской области Налогообложение предприятий, осуществляющих внешнеэкономическую деятельность .

Налогообложение предприятий, осуществляющих внешнеэкономическую деятельность . Пути преодоления инфляции и стабилизации денежного обращения

Пути преодоления инфляции и стабилизации денежного обращения Синергія фінансової інформації в бізнесі в умовах сучасної хаотично структурованої економіки

Синергія фінансової інформації в бізнесі в умовах сучасної хаотично структурованої економіки Форфейтинг Подготовила: Назаренко А.И. Сударкина А.Г. Гр. МЭ091

Форфейтинг Подготовила: Назаренко А.И. Сударкина А.Г. Гр. МЭ091 Общие положения о перемещении товаров физическими лицами

Общие положения о перемещении товаров физическими лицами Экономическая сфера вопросы кодификатора

Экономическая сфера вопросы кодификатора