- Износ и амортизация основных фондов

Содержание

- 2. ПЛАН 1. Понятие «Амортизация» и износ. 2. Способы начисления амортизации 3. Объекты не подлежащие амортизации Составить

- 3. Амортизация основных фондов – это перенос части стоимости основных фондов на вновь созданный продукт для последующего

- 4. Норма амортизации выражается в процентах к первоначальной (восстановительной) стоимости и показывает, какую долю своей балансовой стоимости

- 5. Виды износа основных средств: Физический износ Моральный износ

- 6. Под физическим износом понимают постепенную утрату основными фондами своей потребительской стоимости вследствие эксплуатации или бездействия. Степень

- 7. Моральный износ — изменение стоимости основных фондов в результате появления аналогичных, но более дешевых машин и

- 8. Место амортизации в системе воспроизводства основных средств Основные средства Износ основных средств Амортизация основных средств Включение

- 9. Виды амортизации Существуют следующие способы начисления амортизации: 1. Линейный способ: 2. Способ списания стоимости пропорционально объему

- 10. Годовая сумма амортизационных отчислений определяется: при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной)

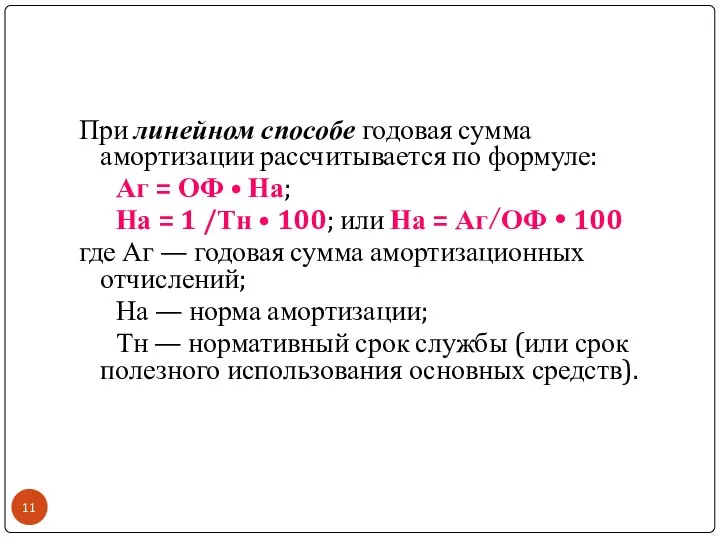

- 11. При линейном способе годовая сумма амортизации рассчитывается по формуле: Аг = ОФ • На; На =

- 12. при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года

- 13. при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости

- 14. Амортизация не начисляется по: объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные

- 15. продуктивному скоту; многолетним насаждениям, не достигшим эксплуатационного возраста; объектам основных средств, используемым для реализации законодательства РФ

- 16. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход)

- 18. Скачать презентацию

Слайд 2ПЛАН

1. Понятие «Амортизация» и износ.

2. Способы начисления амортизации

3. Объекты не подлежащие амортизации

Составить

ПЛАН

1. Понятие «Амортизация» и износ.

2. Способы начисления амортизации

3. Объекты не подлежащие амортизации

Составить

Слайд 3Амортизация основных фондов – это перенос части стоимости основных фондов на вновь

Амортизация основных фондов – это перенос части стоимости основных фондов на вновь

Слайд 4Норма амортизации выражается в процентах к первоначальной (восстановительной) стоимости и показывает, какую

Норма амортизации выражается в процентах к первоначальной (восстановительной) стоимости и показывает, какую

Слайд 5Виды износа основных средств:

Физический износ

Моральный износ

Виды износа основных средств:

Физический износ

Моральный износ

Слайд 6Под физическим износом понимают постепенную утрату основными фондами своей потребительской стоимости вследствие

Слайд 7Моральный износ — изменение стоимости основных фондов в результате появления аналогичных, но

Моральный износ — изменение стоимости основных фондов в результате появления аналогичных, но

Слайд 8Место амортизации в системе воспроизводства основных средств

Основные средства

Износ основных средств

Амортизация

Место амортизации в системе воспроизводства основных средств

Основные средства

Износ основных средств

Амортизация

Слайд 9Виды амортизации

Существуют следующие способы начисления амортизации:

1. Линейный способ:

2. Способ списания стоимости пропорционально

Виды амортизации

Существуют следующие способы начисления амортизации:

1. Линейный способ:

2. Способ списания стоимости пропорционально

Слайд 10Годовая сумма амортизационных отчислений определяется:

при линейном способе - исходя из первоначальной стоимости

Годовая сумма амортизационных отчислений определяется:

при линейном способе - исходя из первоначальной стоимости

Слайд 11При линейном способе годовая сумма амортизации рассчитывается по формуле:

Аг =

При линейном способе годовая сумма амортизации рассчитывается по формуле:

Аг =

Слайд 12при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств

при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств

Слайд 13при способе списания стоимости по сумме чисел лет срока полезного использования -

при способе списания стоимости по сумме чисел лет срока полезного использования -

Слайд 14Амортизация не начисляется по:

объектам основных средств, потребительские свойства которых с течением времени

Амортизация не начисляется по:

объектам основных средств, потребительские свойства которых с течением времени

Слайд 15продуктивному скоту;

многолетним насаждениям, не достигшим эксплуатационного возраста;

объектам основных средств, используемым для реализации

продуктивному скоту;

многолетним насаждениям, не достигшим эксплуатационного возраста;

объектам основных средств, используемым для реализации

Слайд 16Сроком полезного использования является период, в течение которого использование объекта основных средств приносит

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит

Рыночная система хозяйствования

Рыночная система хозяйствования Экономический анализ Великобритании

Экономический анализ Великобритании Рынок труда

Рынок труда Экономика мира. Россия в международной экономике

Экономика мира. Россия в международной экономике Самые опасные ловушки в мире

Самые опасные ловушки в мире Планування експлуатаційних витрат на одну машино-зміну основних деревообробних механізмів

Планування експлуатаційних витрат на одну машино-зміну основних деревообробних механізмів Экономика. Предмет

Экономика. Предмет Игра

Игра Рынок. Структура рыночной экономики

Рынок. Структура рыночной экономики Экономические системы

Экономические системы Analiza pracy

Analiza pracy Экономика РФ и проблема обеспечения безопасности населения и территорий

Экономика РФ и проблема обеспечения безопасности населения и территорий Краудфа́ндинговый проект

Краудфа́ндинговый проект Система инновационного проекта

Система инновационного проекта Меры поддержки экономики в условиях распространения коронавирусной инфекции

Меры поддержки экономики в условиях распространения коронавирусной инфекции Интернет-исследование. Виниловые наклейки

Интернет-исследование. Виниловые наклейки Тест. Денежно-кредитная система

Тест. Денежно-кредитная система Кто такие экономисты и зачем они нужны

Кто такие экономисты и зачем они нужны Состав и структура государственной и муниципальной собственности: экономические и природные объекты собственности

Состав и структура государственной и муниципальной собственности: экономические и природные объекты собственности Производственное и непроизводственное потребление. Закон Энгеля

Производственное и непроизводственное потребление. Закон Энгеля Wprowadzenie do ekonomii

Wprowadzenie do ekonomii Экономическая культура

Экономическая культура Уровень безработицы по странам Америки в 2020 году

Уровень безработицы по странам Америки в 2020 году Теория производства. Объем и издержки производства

Теория производства. Объем и издержки производства Социально-экономические процессы, институты гражданского общества, просвещение

Социально-экономические процессы, институты гражданского общества, просвещение Фундаментальный анализ. Валовой внутренний продукт (ВВП)

Фундаментальный анализ. Валовой внутренний продукт (ВВП) Стоматология Японии

Стоматология Японии Єдина платформа великих даних для громад. Економічний профайл громад та місцевий бізнес

Єдина платформа великих даних для громад. Економічний профайл громад та місцевий бізнес