- Планування експлуатаційних витрат на одну машино-зміну основних деревообробних механізмів

Содержание

- 2. Лабораторна робота № 3 Тема: Планування експлуатаційних витрат на одну машино-зміну основних деревообробних механізмів

- 3. методи амортизації; терміни використання ОЗ; норми амортизації основних засобів; норми витрат електроенергії та пально-мастильних матеріалів; коефіцієнти

- 4. Лабораторна робота № 1 Джерела інформації: Податковий Кодекс України // Відомості Верховної Ради України. – 2011.

- 5. Лабораторна робота № 1 Завдання: Ознайомитись із вказаними викладачем джерелами вихідної інформації; Здійснити розрахунок вартості експлуатаційних

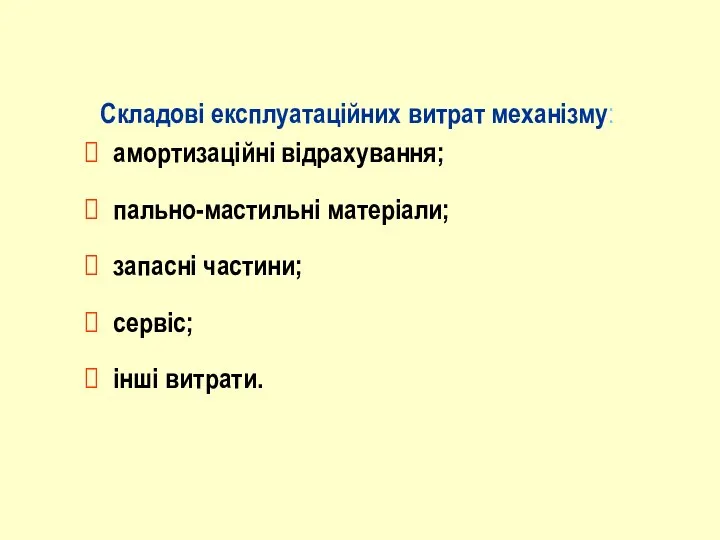

- 6. Складові експлуатаційних витрат механізму: амортизаційні відрахування; пально-мастильні матеріали; запасні частини; сервіс; інші витрати.

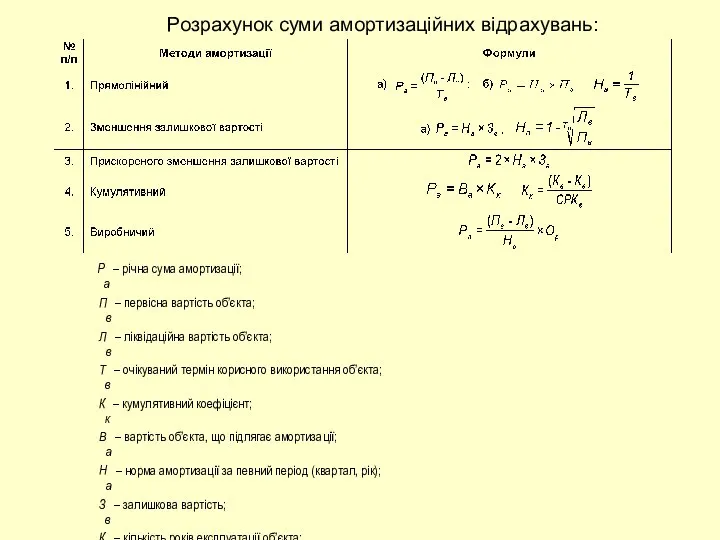

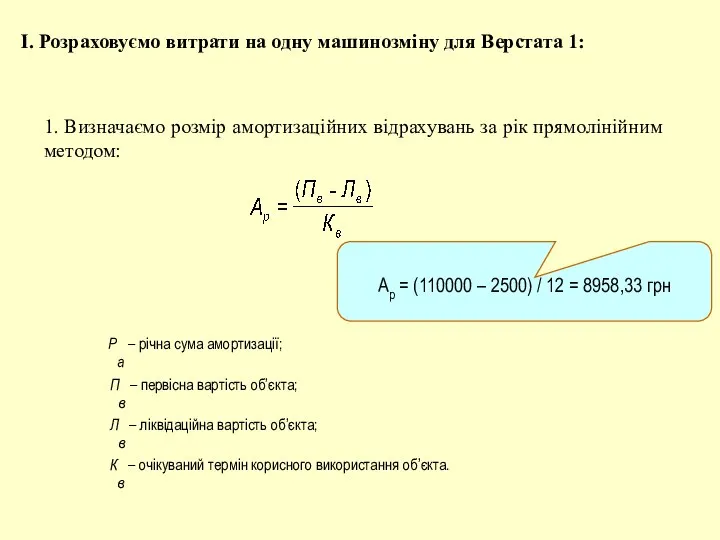

- 7. Розрахунок суми амортизаційних відрахувань: Ра – річна сума амортизації; Пв – первісна вартість об’єкта; Лв –

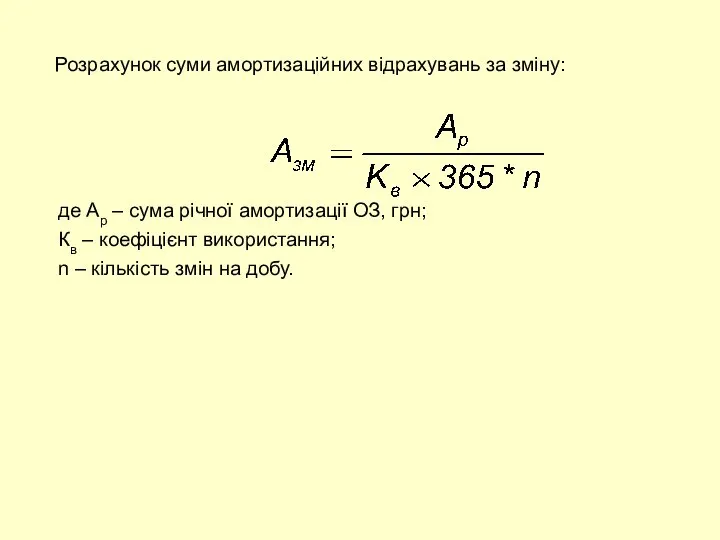

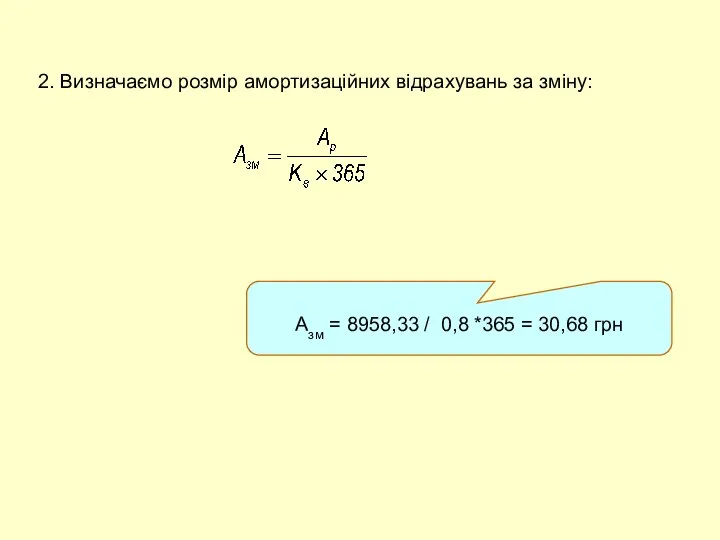

- 8. Розрахунок суми амортизаційних відрахувань за зміну: де Ар – сума річної амортизації ОЗ, грн; Кв –

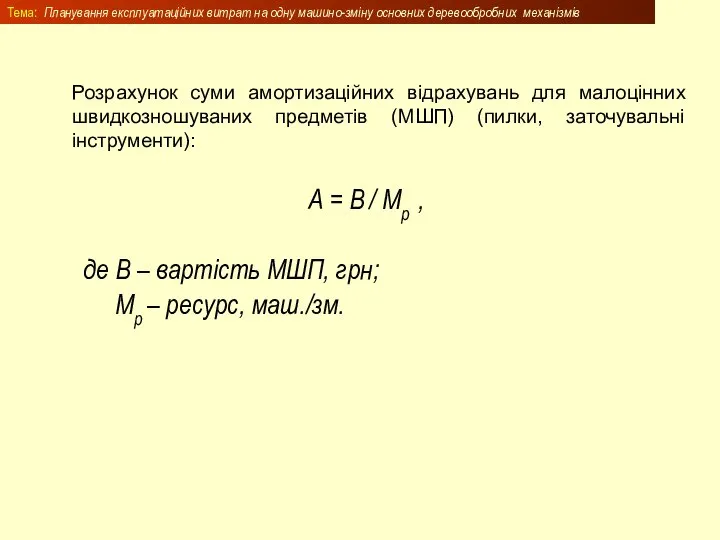

- 9. А = В / Мр , де В – вартість МШП, грн; Мр – ресурс, маш./зм.

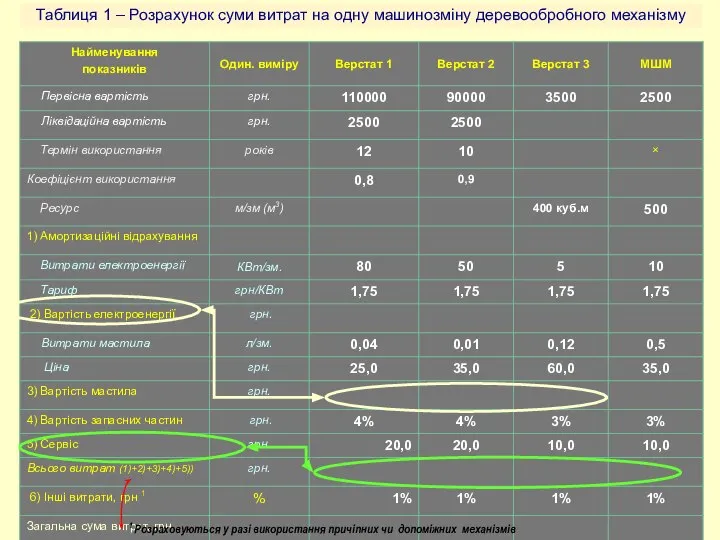

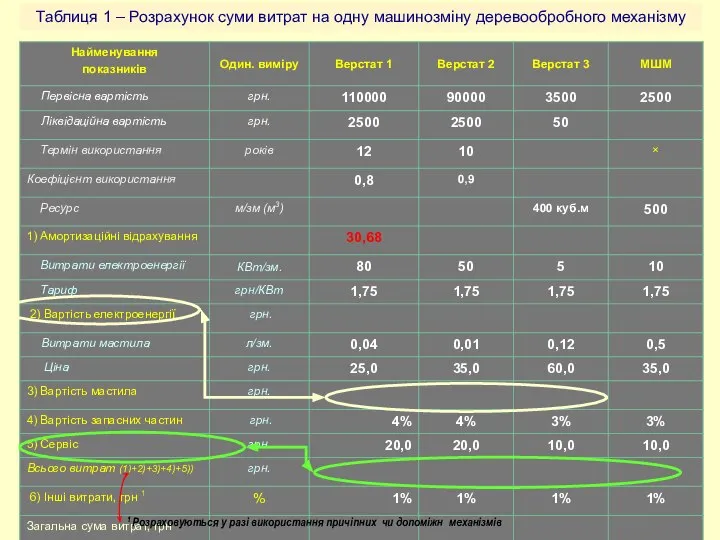

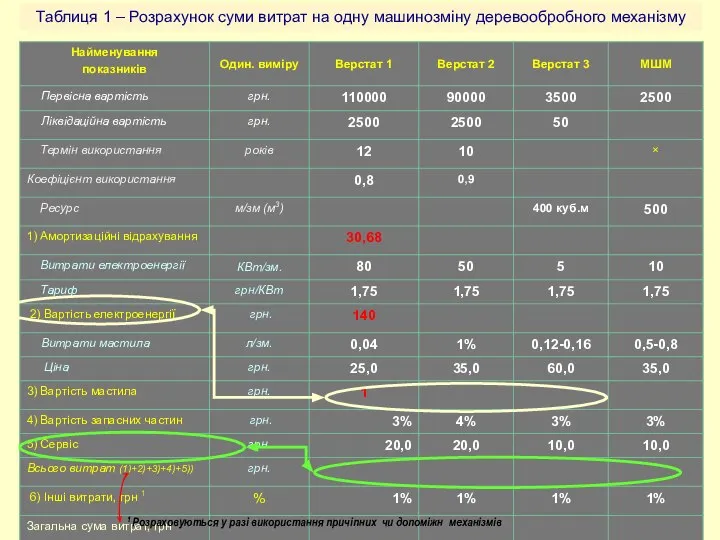

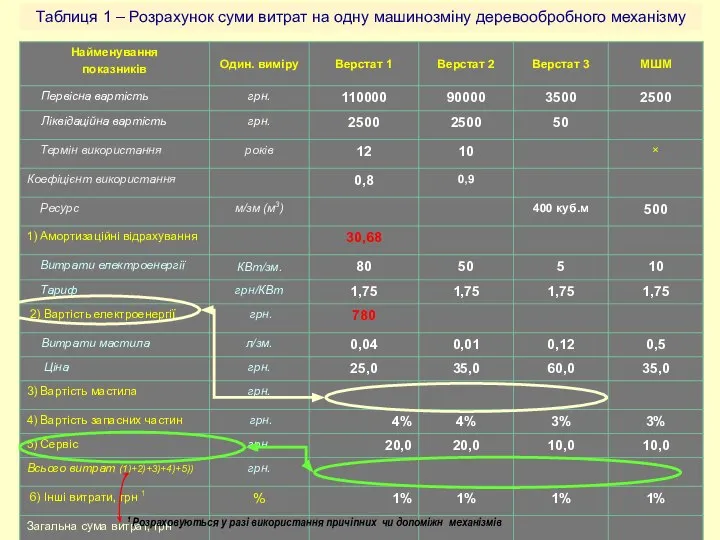

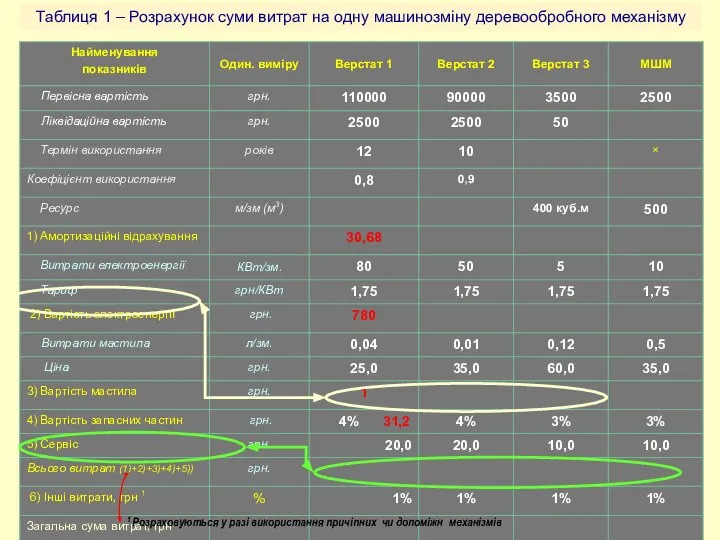

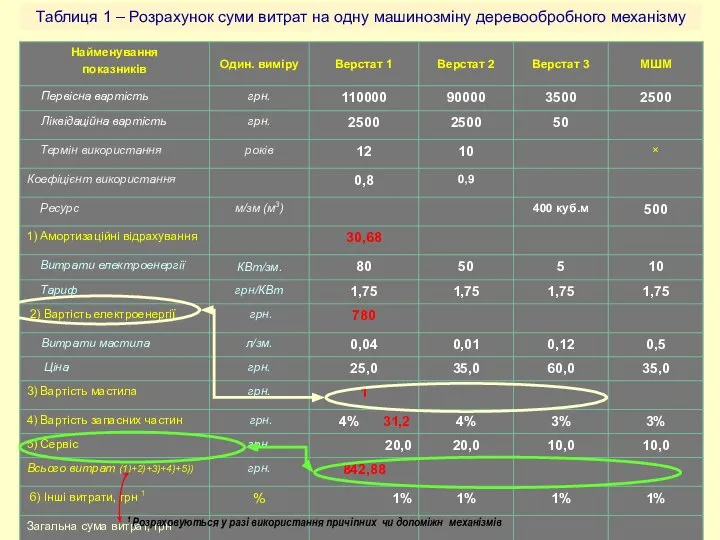

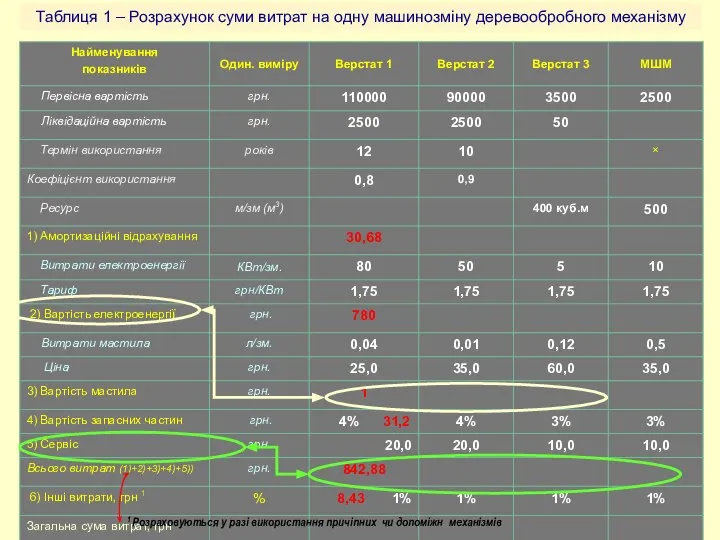

- 10. Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму 1 Розраховуються у разі використання

- 11. 1. Визначаємо розмір амортизаційних відрахувань за рік прямолінійним методом: Ра – річна сума амортизації; Пв –

- 12. 2. Визначаємо розмір амортизаційних відрахувань за зміну: Азм = 8958,33 / 0,8 *365 = 30,68 грн

- 13. Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму 1 Розраховуються у разі використання

- 14. 3. Визначаємо вартість електроенергії

- 15. Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму 1 Розраховуються у разі використання

- 16. 4. Визначаємо вартість мастила

- 17. Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму 1 Розраховуються у разі використання

- 18. 6. Визначаємо вартість запасних частин

- 19. Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму 1 Розраховуються у разі використання

- 20. 7. Визначаємо всього витрат

- 21. Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму 1 Розраховуються у разі використання

- 22. 8. Визначаємо розмір інших витрат

- 23. Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму 1 Розраховуються у разі використання

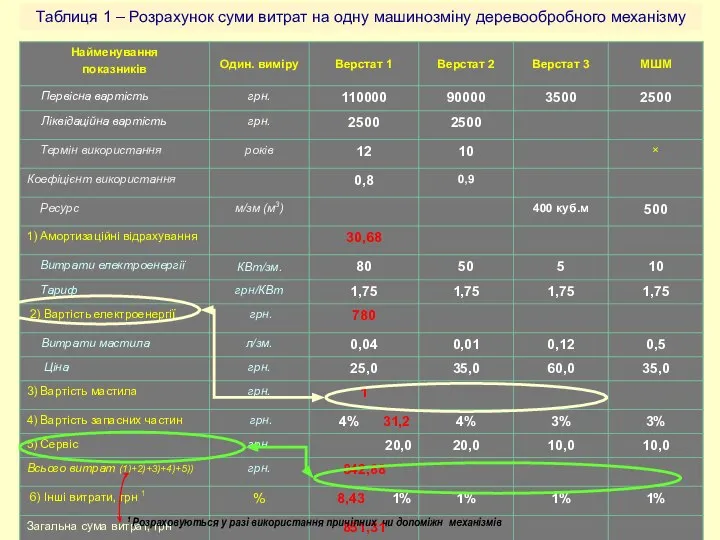

- 24. 9. Визначаємо загальну суму витрат

- 25. Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму 1 Розраховуються у разі використання

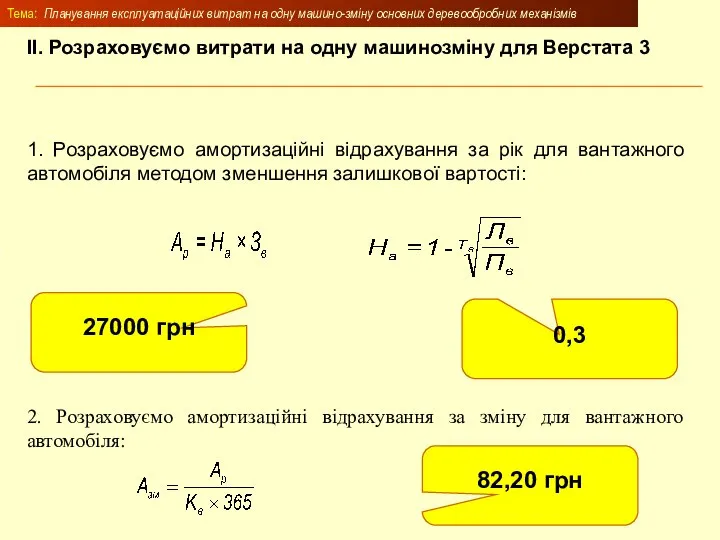

- 26. Тема: Планування експлуатаційних витрат на одну машино-зміну основних деревообробних механізмів 1. Розраховуємо амортизаційні відрахування за рік

- 28. Скачать презентацию

Слайд 2Лабораторна робота № 3

Тема: Планування експлуатаційних витрат на одну машино-зміну основних деревообробних

Лабораторна робота № 3

Тема: Планування експлуатаційних витрат на одну машино-зміну основних деревообробних

Слайд 3 методи амортизації;

терміни використання ОЗ;

норми амортизації основних засобів;

норми витрат

методи амортизації;

терміни використання ОЗ;

норми амортизації основних засобів;

норми витрат

Слайд 4Лабораторна робота № 1

Джерела інформації:

Податковий Кодекс України // Відомості Верховної Ради

Лабораторна робота № 1

Джерела інформації:

Податковий Кодекс України // Відомості Верховної Ради

Слайд 5Лабораторна робота № 1

Завдання:

Ознайомитись із вказаними викладачем джерелами вихідної інформації;

Здійснити

Лабораторна робота № 1

Завдання:

Ознайомитись із вказаними викладачем джерелами вихідної інформації;

Здійснити

Слайд 6Складові експлуатаційних витрат механізму:

амортизаційні відрахування;

пально-мастильні матеріали;

запасні частини;

сервіс;

інші

Складові експлуатаційних витрат механізму:

амортизаційні відрахування;

пально-мастильні матеріали;

запасні частини;

сервіс;

інші

Слайд 7Розрахунок суми амортизаційних відрахувань:

Ра – річна сума амортизації;

Пв – первісна вартість об’єкта;

Лв

Розрахунок суми амортизаційних відрахувань:

Ра – річна сума амортизації;

Пв – первісна вартість об’єкта;

Лв

Слайд 8Розрахунок суми амортизаційних відрахувань за зміну:

де Ар – сума річної амортизації ОЗ,

Розрахунок суми амортизаційних відрахувань за зміну:

де Ар – сума річної амортизації ОЗ,

Слайд 9 А = В / Мр ,

де В – вартість МШП, грн;

А = В / Мр ,

де В – вартість МШП, грн;

Слайд 10Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму

1 Розраховуються

Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму

1 Розраховуються

Слайд 111. Визначаємо розмір амортизаційних відрахувань за рік прямолінійним методом:

Ра – річна сума

1. Визначаємо розмір амортизаційних відрахувань за рік прямолінійним методом:

Ра – річна сума

Слайд 122. Визначаємо розмір амортизаційних відрахувань за зміну:

Азм = 8958,33 / 0,8

2. Визначаємо розмір амортизаційних відрахувань за зміну:

Азм = 8958,33 / 0,8

Слайд 13Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму

1 Розраховуються

Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму

1 Розраховуються

Слайд 143. Визначаємо вартість електроенергії

3. Визначаємо вартість електроенергії

Слайд 15Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму

1 Розраховуються

Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму

1 Розраховуються

Слайд 164. Визначаємо вартість мастила

4. Визначаємо вартість мастила

Слайд 17Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму

1 Розраховуються

Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму

1 Розраховуються

Слайд 186. Визначаємо вартість запасних частин

6. Визначаємо вартість запасних частин

Слайд 19Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму

1 Розраховуються

Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму

1 Розраховуються

Слайд 207. Визначаємо всього витрат

7. Визначаємо всього витрат

Слайд 21Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму

1 Розраховуються

Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму

1 Розраховуються

Слайд 228. Визначаємо розмір інших витрат

8. Визначаємо розмір інших витрат

Слайд 23Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму

1 Розраховуються

Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму

1 Розраховуються

Слайд 249. Визначаємо загальну суму витрат

9. Визначаємо загальну суму витрат

Слайд 25Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму

1 Розраховуються

Таблиця 1 – Розрахунок суми витрат на одну машинозміну деревообробного механізму

1 Розраховуються

Слайд 26Тема: Планування експлуатаційних витрат на одну машино-зміну основних деревообробних механізмів

1. Розраховуємо амортизаційні

Тема: Планування експлуатаційних витрат на одну машино-зміну основних деревообробних механізмів

1. Розраховуємо амортизаційні

Мұғалжар ауданы бойынша 2021 жылы атқарылатын жұмыстар

Мұғалжар ауданы бойынша 2021 жылы атқарылатын жұмыстар Вопросы недополучения налогов в бюджете РФ _

Вопросы недополучения налогов в бюджете РФ _ Особенности формирования контрактных цен на экспортные и импортные товары Подготовила: Клеутина С.А. Группа МЭ-092

Особенности формирования контрактных цен на экспортные и импортные товары Подготовила: Клеутина С.А. Группа МЭ-092 Занятость и безработица

Занятость и безработица Организация таможенной статистики внешней торговли в Канаде Выполнила: Гудимова К.С., студентка экономического факультета групп

Организация таможенной статистики внешней торговли в Канаде Выполнила: Гудимова К.С., студентка экономического факультета групп Рынок, неравенство, стратификация

Рынок, неравенство, стратификация Зеленый валовый внутренний продукт (ВВП)

Зеленый валовый внутренний продукт (ВВП) Экономический эффект базовых рабочих мест в технопарках

Экономический эффект базовых рабочих мест в технопарках Инвестиционная площадка для размещения объектов Тюменская область, город Тобольск, 20 микрорайон

Инвестиционная площадка для размещения объектов Тюменская область, город Тобольск, 20 микрорайон Научно-техническая революция и мировое хозяйство

Научно-техническая революция и мировое хозяйство Зелёный курс России

Зелёный курс России Факторы производства. Воспроизводственный цикл

Факторы производства. Воспроизводственный цикл Собственность и социально-экономический строй общества

Собственность и социально-экономический строй общества Продавцы и покупатели

Продавцы и покупатели Экономика и её роль в жизни общества (8 класс)

Экономика и её роль в жизни общества (8 класс) Инновационный процесс

Инновационный процесс Издержки производства, доход и прибыль фирмы

Издержки производства, доход и прибыль фирмы История экономических учений

История экономических учений Закон спроса и предложения

Закон спроса и предложения Государство и экономика

Государство и экономика Сучасні особливості зовнішньоекономічного регулювання

Сучасні особливості зовнішньоекономічного регулювання Домохозяйство. Экономические функции домохозяйства

Домохозяйство. Экономические функции домохозяйства Лекция 1. Вводная

Лекция 1. Вводная Экономика предприятий. Тематическая книжная выставка из фонда читального зала открытого доступа

Экономика предприятий. Тематическая книжная выставка из фонда читального зала открытого доступа Оценка бюджетной эффективности выставки

Оценка бюджетной эффективности выставки Европейская экономическая зона

Европейская экономическая зона Экономические кризисы и угрозы экономической безопасности

Экономические кризисы и угрозы экономической безопасности Определение цены и объема производства в условиях совершенной конкуренции. Тема 8

Определение цены и объема производства в условиях совершенной конкуренции. Тема 8