- Калькуляция

Содержание

- 2. Калькуляция Калькуляция (от лат. calculatio — подсчёт) — определение затрат в стоимостной (денежной) форме на производство

- 3. Методы калькуляции — это методы расчёта издержек производства, себестоимости продукции, объёма незавершённого производства, основанные на калькуляции

- 4. Нормативный метод калькуляции это метод исчисления себестоимости, применяемый на предприятиях с массовым, серийным и мелкосерийным характером

- 5. Позаказный метод калькуляции это метод исчисления себестоимости, применяемый на предприятиях, где производственные расходы учитывают по отдельным

- 6. Попередельный метод калькуляции это метод исчисления себестоимости, применяемый на предприятиях, где исходный материал в процессе производства

- 8. Объект калькуляции являются отдельные виды продукции (выполненные работы, оказанные услуги) в результате производственной деятельности предприятия, по

- 9. Номенклатура объектов калькуляции является прерогативой предприятия. При формировании номенклатуры объектов необходимо учитывать требования соответствующих отраслевых инструкций.

- 10. Калькуляционные единицы это единицы, характеризующие физические свойства объекта калькуляции. Они указываются в натуральных (штуки, тонны, метры

- 11. Условно-натуральные единицы применяются при калькулировании промежуточной продукции.

- 13. Скачать презентацию

Слайд 2Калькуляция

Калькуляция (от лат. calculatio — подсчёт) — определение затрат в стоимостной (денежной)

Калькуляция

Калькуляция (от лат. calculatio — подсчёт) — определение затрат в стоимостной (денежной)

Слайд 3Методы калькуляции — это методы расчёта издержек производства, себестоимости продукции, объёма незавершённого

Методы калькуляции — это методы расчёта издержек производства, себестоимости продукции, объёма незавершённого

Слайд 4Нормативный метод калькуляции

это метод исчисления себестоимости, применяемый на предприятиях с массовым,

Нормативный метод калькуляции

это метод исчисления себестоимости, применяемый на предприятиях с массовым,

Слайд 5Позаказный метод калькуляции

это метод исчисления себестоимости, применяемый на предприятиях, где производственные

Позаказный метод калькуляции

это метод исчисления себестоимости, применяемый на предприятиях, где производственные

Слайд 6Попередельный метод калькуляции

это метод исчисления себестоимости, применяемый на предприятиях, где

Попередельный метод калькуляции

это метод исчисления себестоимости, применяемый на предприятиях, где

Слайд 8Объект калькуляции

являются отдельные виды продукции (выполненные работы, оказанные услуги) в результате

Объект калькуляции

являются отдельные виды продукции (выполненные работы, оказанные услуги) в результате

Слайд 9Номенклатура объектов

калькуляции является прерогативой предприятия. При формировании номенклатуры объектов необходимо учитывать

Номенклатура объектов

калькуляции является прерогативой предприятия. При формировании номенклатуры объектов необходимо учитывать

Слайд 10Калькуляционные единицы это единицы, характеризующие физические свойства объекта калькуляции. Они указываются в

Калькуляционные единицы это единицы, характеризующие физические свойства объекта калькуляции. Они указываются в

Слайд 11Условно-натуральные единицы применяются при калькулировании промежуточной продукции.

Условно-натуральные единицы применяются при калькулировании промежуточной продукции.

Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Листовка для работодателей

Листовка для работодателей Мікроекономіка. Чинники виробництва та форми їх з’єднання

Мікроекономіка. Чинники виробництва та форми їх з’єднання Цели обучения экономике в школе

Цели обучения экономике в школе Т.1.1 Макро как наука (1)

Т.1.1 Макро как наука (1) Технология реструктуризации

Технология реструктуризации Национальное богатство

Национальное богатство Экономика как наука

Экономика как наука Предмет и история экономической науки. (Тема 1)

Предмет и история экономической науки. (Тема 1) Мировая экономика

Мировая экономика Использование твердого биотоплива в Германии. Торговля гранулами и брикетами

Использование твердого биотоплива в Германии. Торговля гранулами и брикетами Типы экономических систем

Типы экономических систем Хозяйственная специализация государств, обусловленная природно-географическими факторами

Хозяйственная специализация государств, обусловленная природно-географическими факторами Дух предпринимательства преобразует экономику

Дух предпринимательства преобразует экономику Макроэкономическое окружение предприятия (basic–анализ основных показателей и сценарное моделирование)

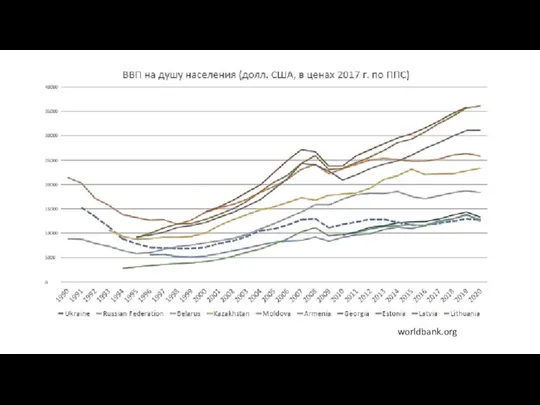

Макроэкономическое окружение предприятия (basic–анализ основных показателей и сценарное моделирование) ВВП на душу населения (долл. США, в ценах 2017 г. по ППС)

ВВП на душу населения (долл. США, в ценах 2017 г. по ППС) Сравнительный анализ немецкого и российского менеджмента

Сравнительный анализ немецкого и российского менеджмента Бюджетно налоговая политика РФ

Бюджетно налоговая политика РФ Внешняя экономическая деятельность. Импорт. Экспорт. ВВП. Отношение между Россией и ОАЭ

Внешняя экономическая деятельность. Импорт. Экспорт. ВВП. Отношение между Россией и ОАЭ Рынок и рыночная экономика

Рынок и рыночная экономика Научно-технический прогресс и его обратная сторона

Научно-технический прогресс и его обратная сторона Отчет главы городского округа, главы администрации Красновишерского городского округа о результатах деятельности

Отчет главы городского округа, главы администрации Красновишерского городского округа о результатах деятельности Равновесие фирмы

Равновесие фирмы Анализ регионального дохода. (Тема 6)

Анализ регионального дохода. (Тема 6) Цеховая структура производства

Цеховая структура производства Предпринимательство: Правовые нормы

Предпринимательство: Правовые нормы Экологическое проектирование и риск-анализ

Экологическое проектирование и риск-анализ Управление энергохозойством

Управление энергохозойством