- Краткосрочное финансовое прогнозирование

Содержание

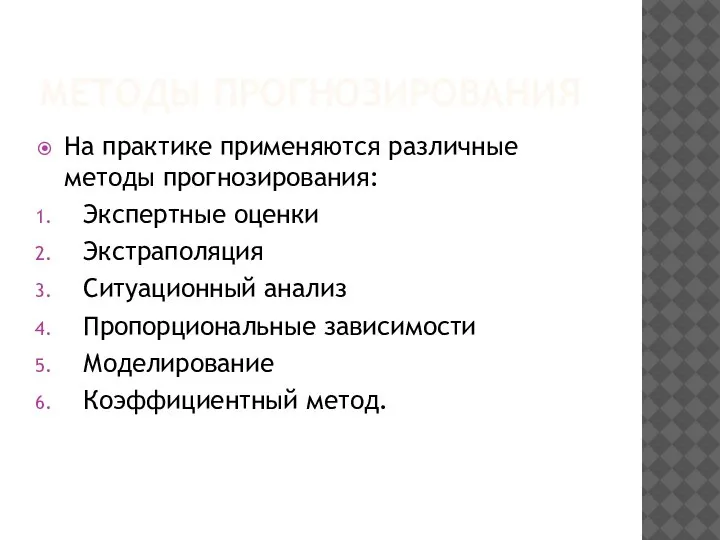

- 2. МЕТОДЫ ПРОГНОЗИРОВАНИЯ На практике применяются различные методы прогнозирования: Экспертные оценки Экстраполяция Ситуационный анализ Пропорциональные зависимости Моделирование

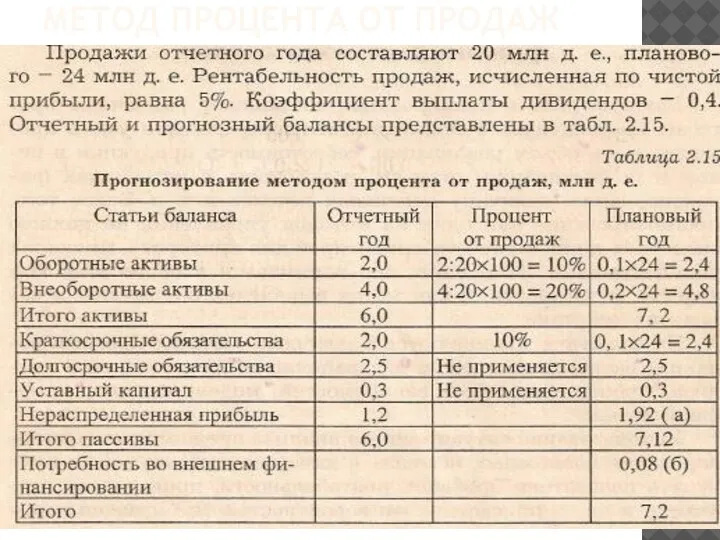

- 3. МЕТОД ПРОЦЕНТА ОТ ПРОДАЖ

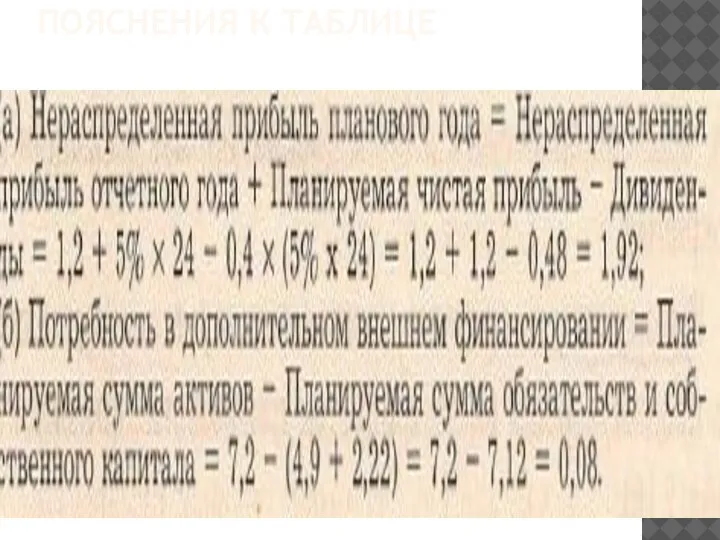

- 4. ПОЯСНЕНИЯ К ТАБЛИЦЕ

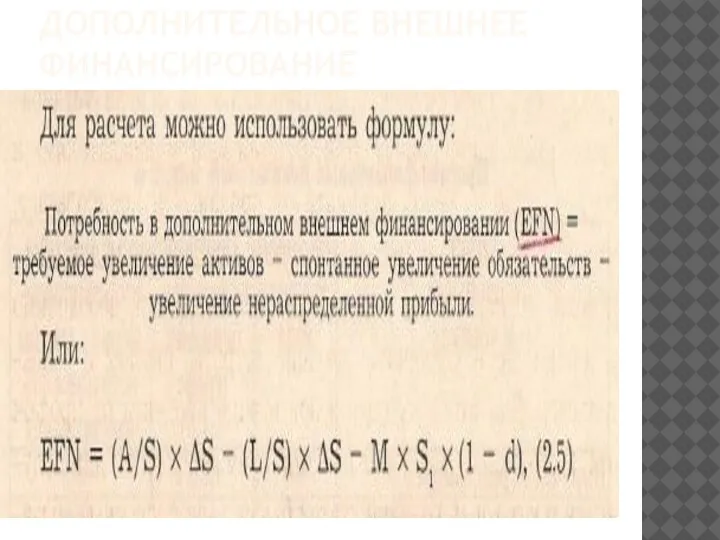

- 5. ДОПОЛНИТЕЛЬНОЕ ВНЕШНЕЕ ФИНАНСИРОВАНИЕ

- 6. ПОЯСНЕНИЯ К ФОРМУЛЕ

- 7. ИТЕРАТИВНОСТЬ ПРОЦЕССА ПРОГНОЗИРОВАНИЯ МЕТОДОМ ПРОЦЕНТА ОТ ПРОДАЖ

- 8. ПОЯСНЕНИЯ

- 9. МОДЕЛИРОВАНИЕ. ИМИТАЦИОННАЯ МОДЕЛЬ ПРИБЫЛИ

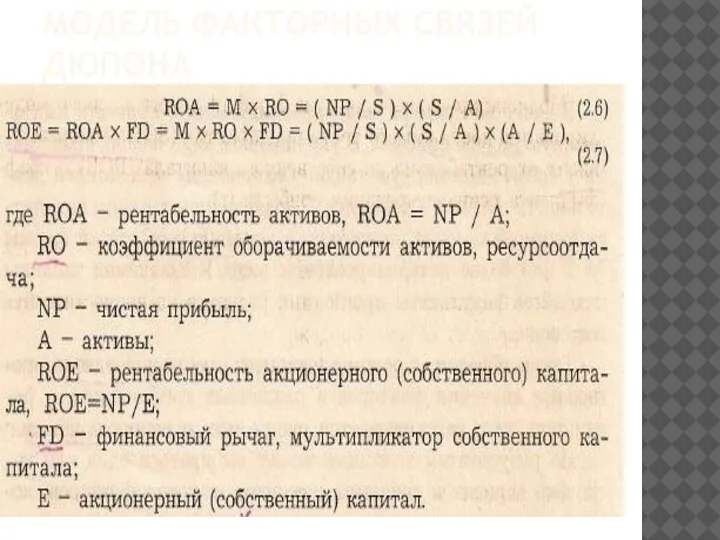

- 10. МОДЕЛЬ ФАКТОРНЫХ СВЯЗЕЙ ДЮПОНА

- 11. ПРОГНОЗ РЕНТАБЕЛЬНОСТИ СК Подставляя в модель прогнозные значения таких факторов, как объем продаж себестоимость основные и

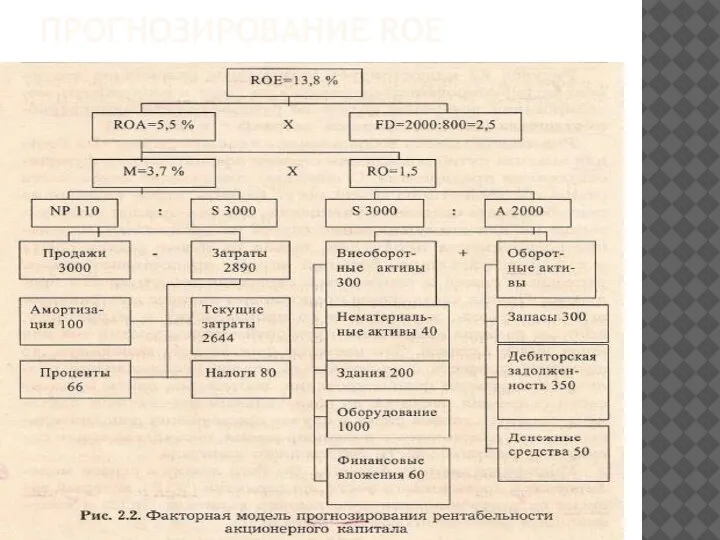

- 12. ПРОГНОЗИРОВАНИЕ ROE

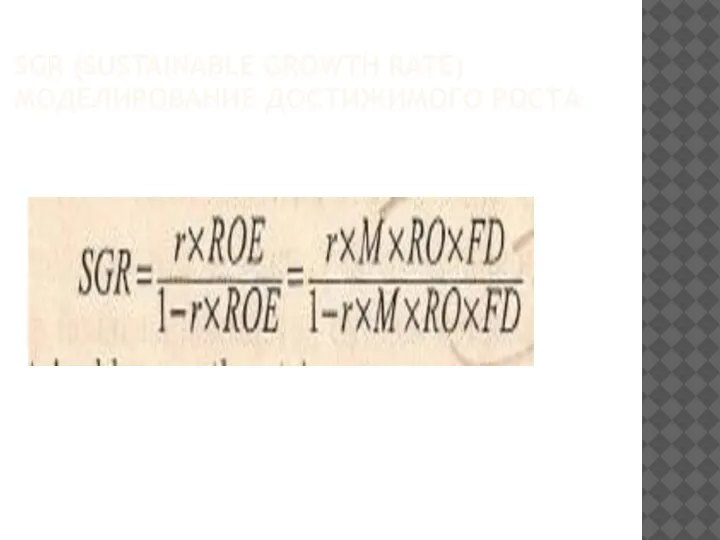

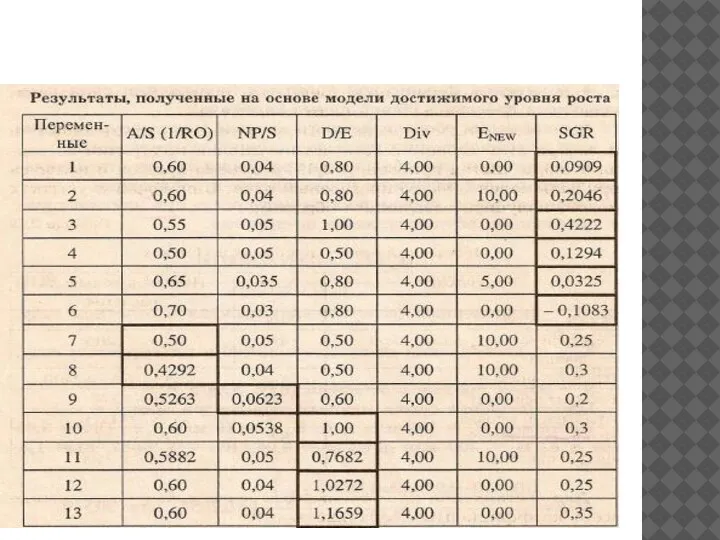

- 13. SGR (SUSTAINABLE GROWTH RATE) МОДЕЛИРОВАНИЕ ДОСТИЖИМОГО РОСТА

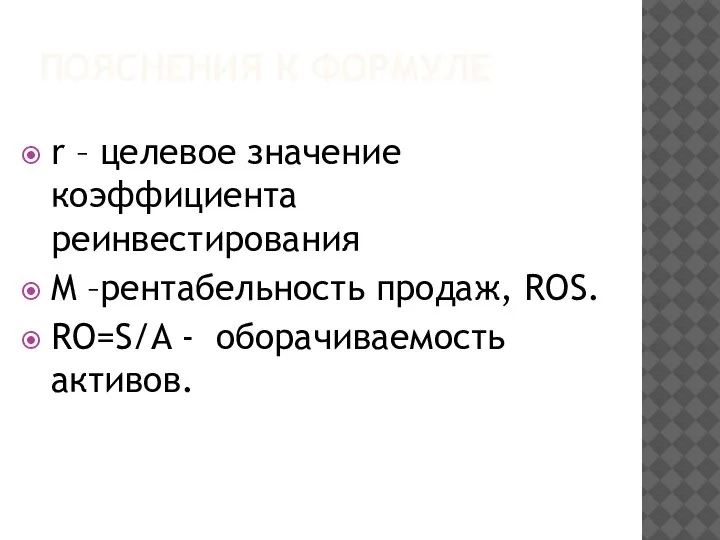

- 14. ПОЯСНЕНИЯ К ФОРМУЛЕ r – целевое значение коэффициента реинвестирования M –рентабельность продаж, ROS. RO=S/A - оборачиваемость

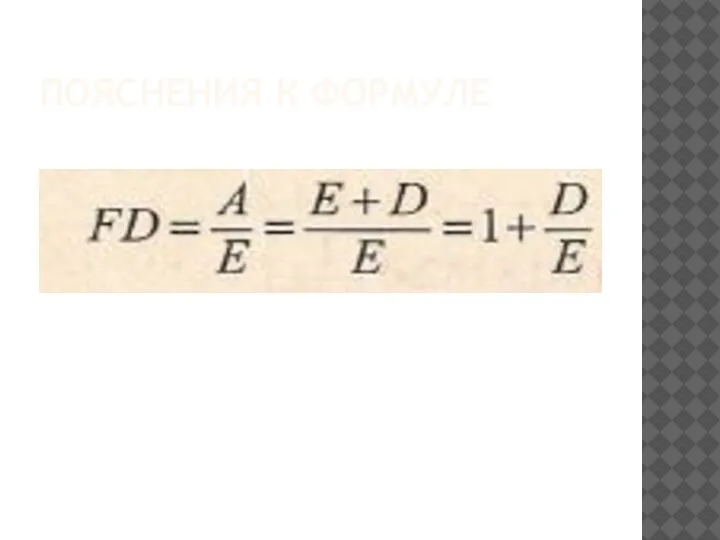

- 15. ПОЯСНЕНИЯ К ФОРМУЛЕ

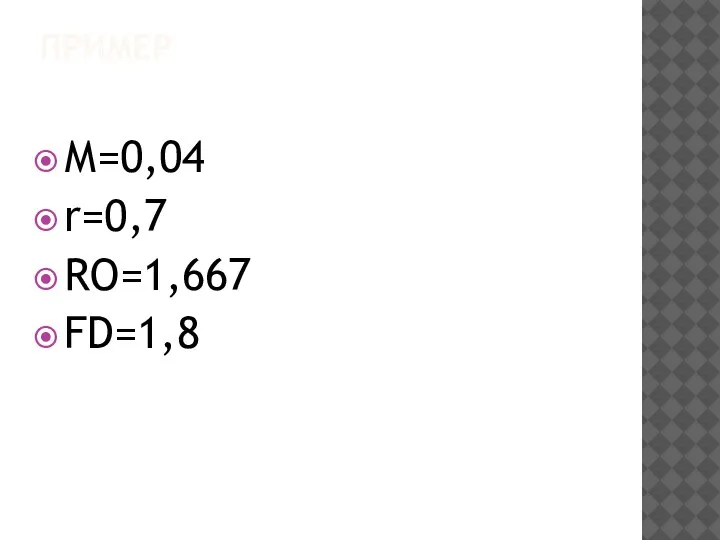

- 16. ПРИМЕР М=0,04 r=0,7 RO=1,667 FD=1,8

- 17. ПРИМЕР

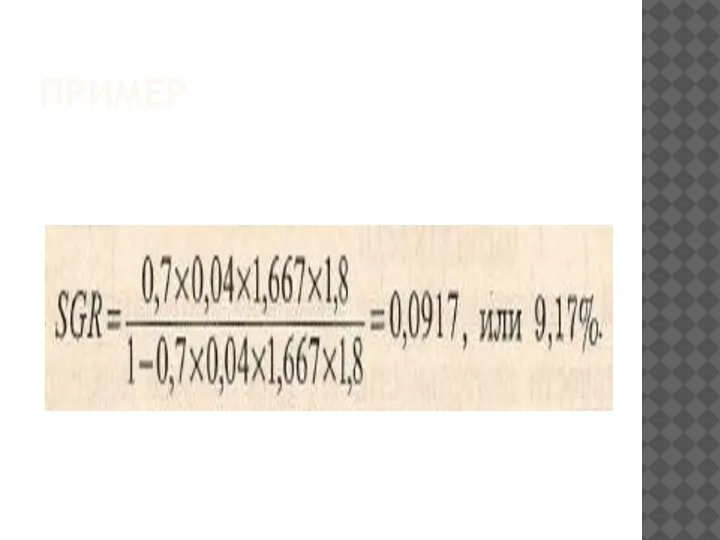

- 18. SGR Таким образом, 9,17% - это достижимый прирост объема продаж, если предприятие не меняет сложившуюся структуру

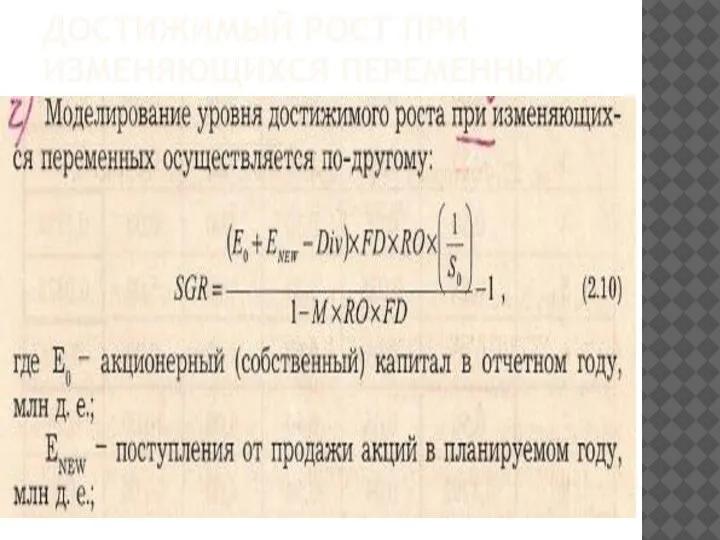

- 19. ДОСТИЖИМЫЙ РОСТ ПРИ ИЗМЕНЯЮЩИХСЯ ПЕРЕМЕННЫХ

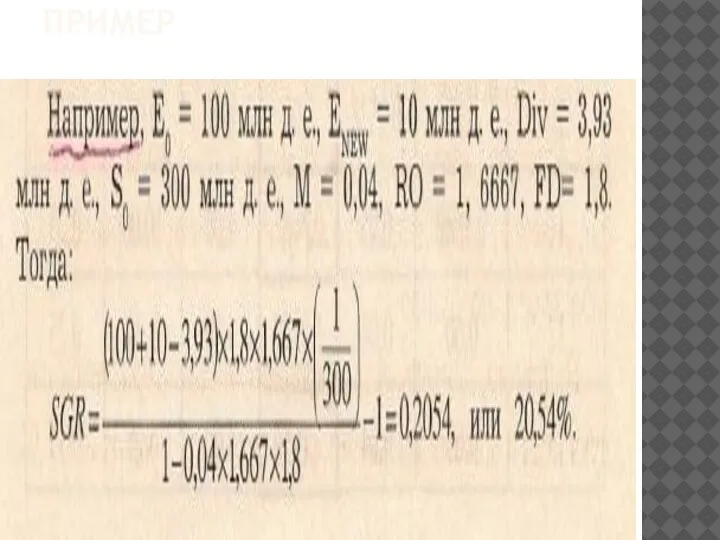

- 20. ПРИМЕР

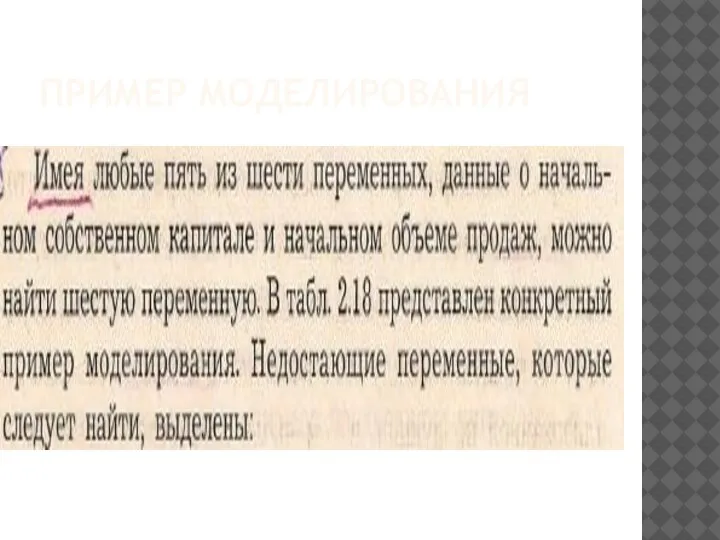

- 21. ПРИМЕР МОДЕЛИРОВАНИЯ

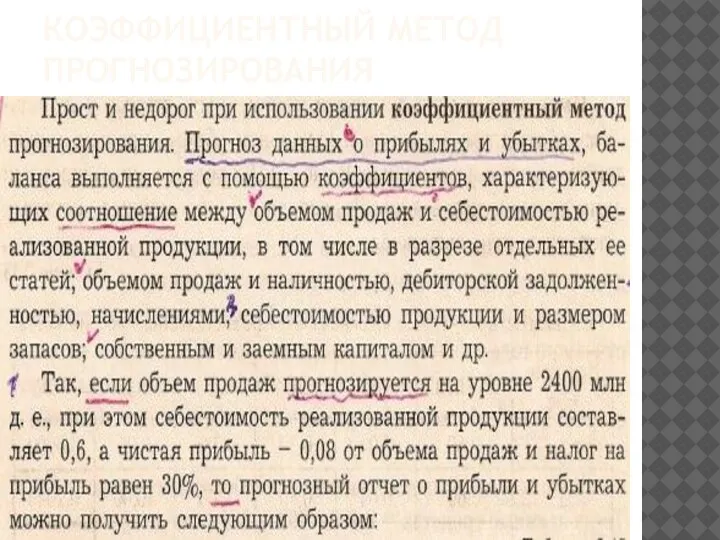

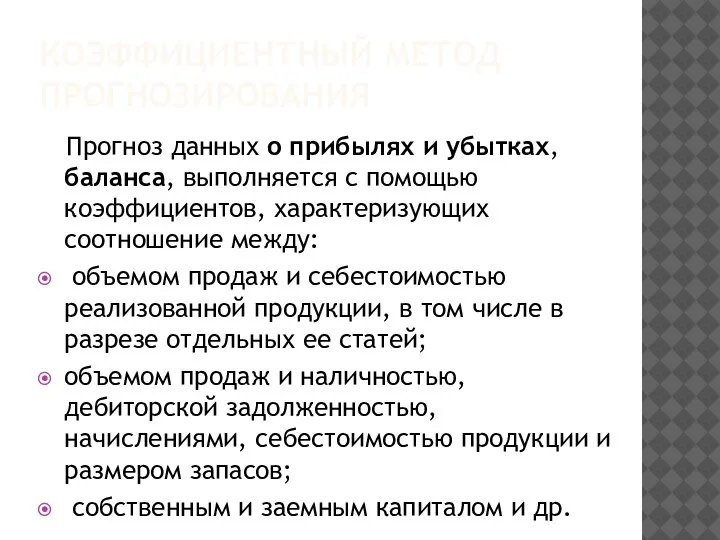

- 23. КОЭФФИЦИЕНТНЫЙ МЕТОД ПРОГНОЗИРОВАНИЯ

- 24. КОЭФФИЦИЕНТНЫЙ МЕТОД ПРОГНОЗИРОВАНИЯ Прогноз данных о прибылях и убытках, баланса, выполняется с помощью коэффициентов, характеризующих соотношение

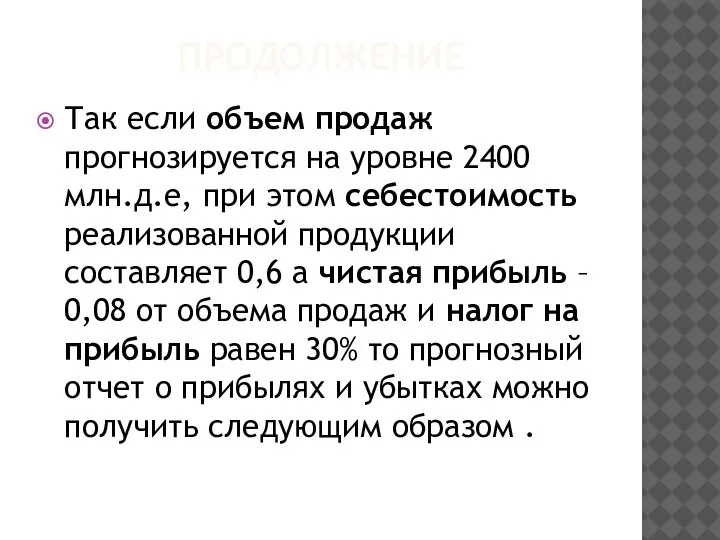

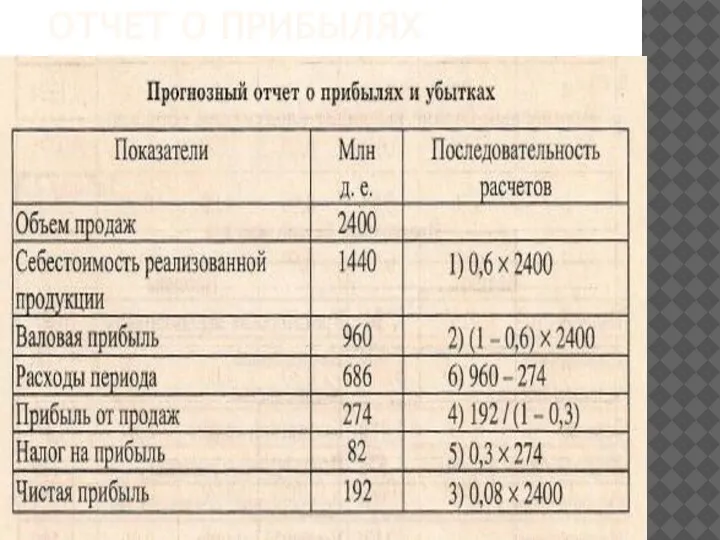

- 25. ПРОДОЛЖЕНИЕ Так если объем продаж прогнозируется на уровне 2400 млн.д.е, при этом себестоимость реализованной продукции составляет

- 26. ОТЧЕТ О ПРИБЫЛЯХ

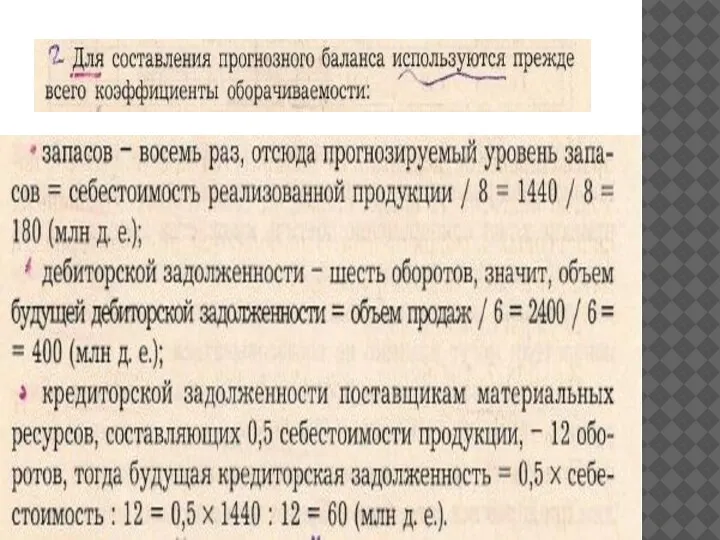

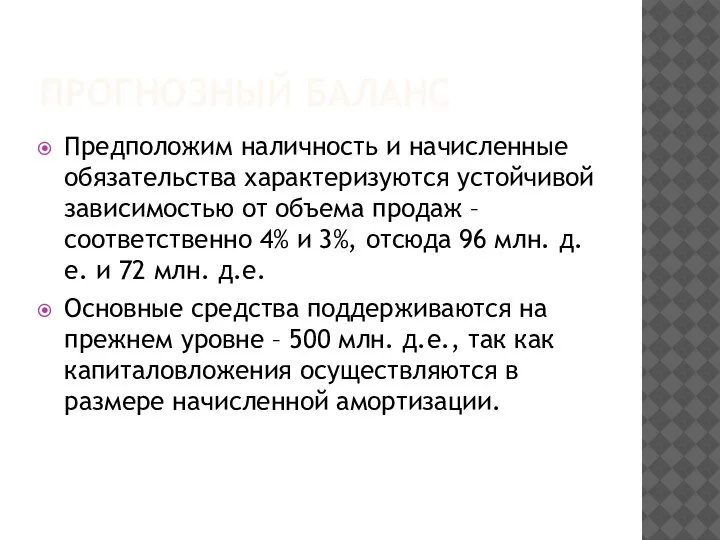

- 28. ПРОГНОЗНЫЙ БАЛАНС Предположим наличность и начисленные обязательства характеризуются устойчивой зависимостью от объема продаж – соответственно 4%

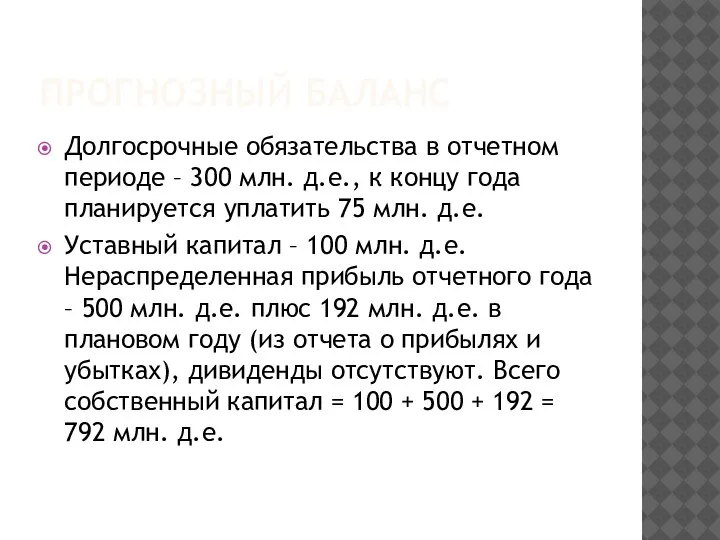

- 29. ПРОГНОЗНЫЙ БАЛАНС Долгосрочные обязательства в отчетном периоде – 300 млн. д.е., к концу года планируется уплатить

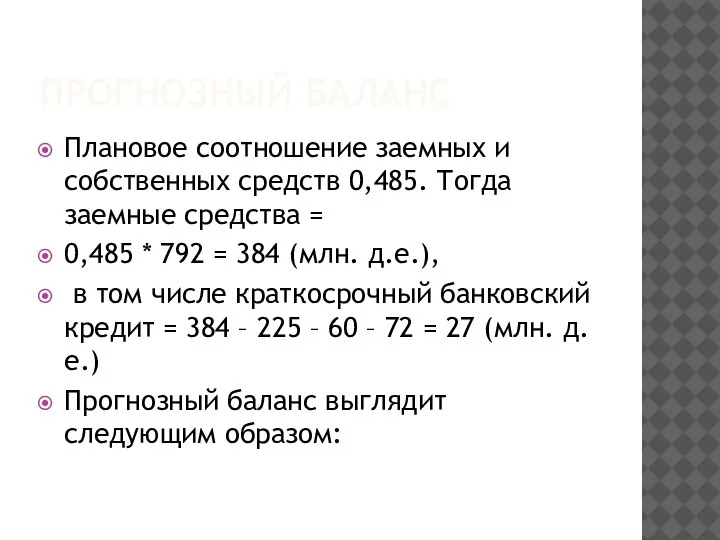

- 30. ПРОГНОЗНЫЙ БАЛАНС Плановое соотношение заемных и собственных средств 0,485. Тогда заемные средства = 0,485 * 792

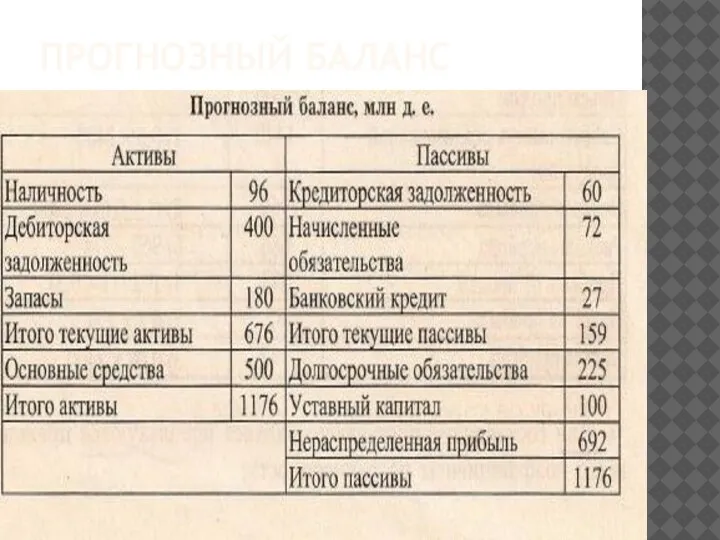

- 31. ПРОГНОЗНЫЙ БАЛАНС

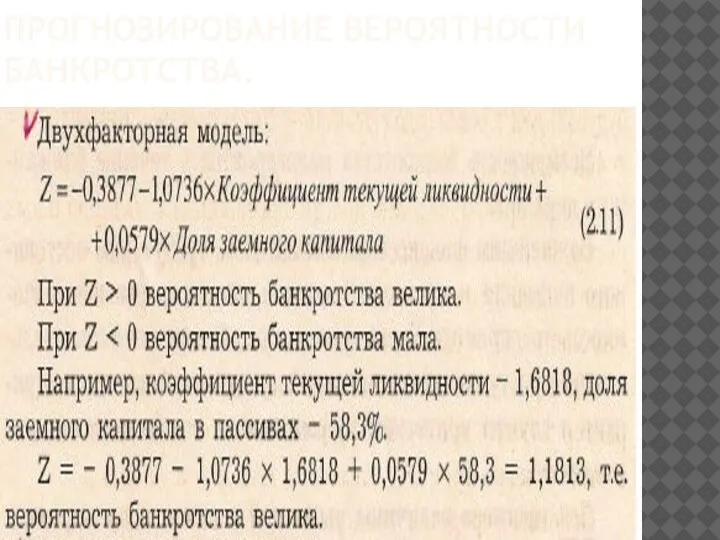

- 32. ПРОГНОЗИРОВАНИЕ ВЕРОЯТНОСТИ БАНКРОТСТВА.

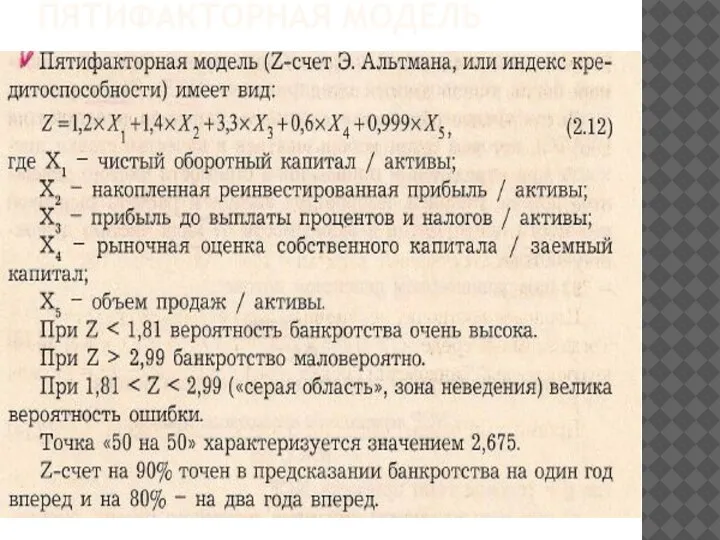

- 33. ПЯТИФАКТОРНАЯ МОДЕЛЬ

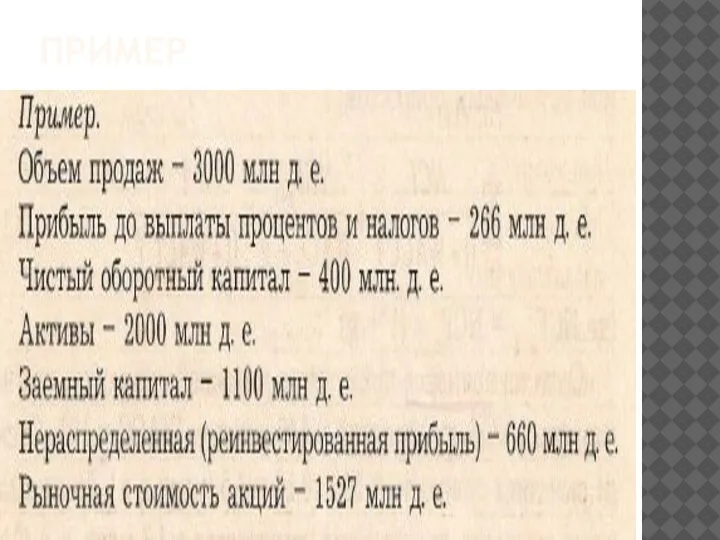

- 34. ПРИМЕР

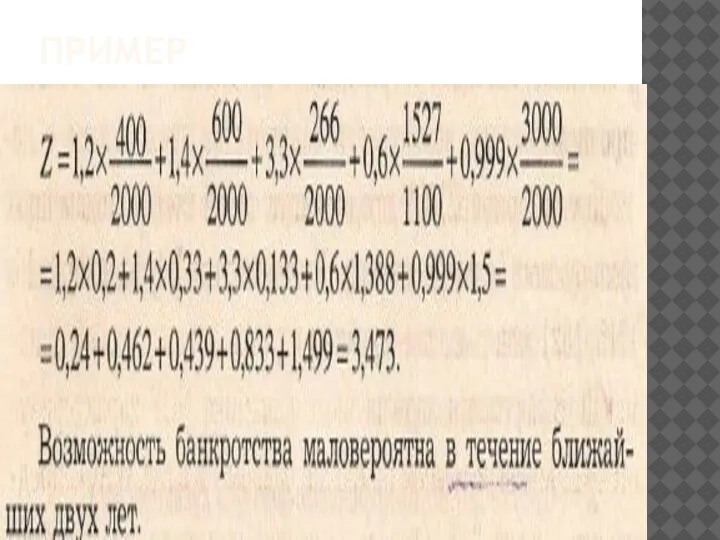

- 35. ПРИМЕР

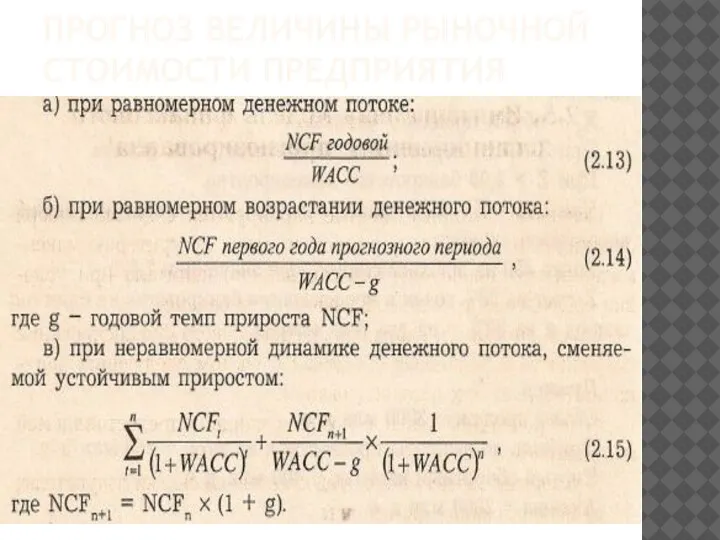

- 36. ПРОГНОЗ ВЕЛИЧИНЫ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ

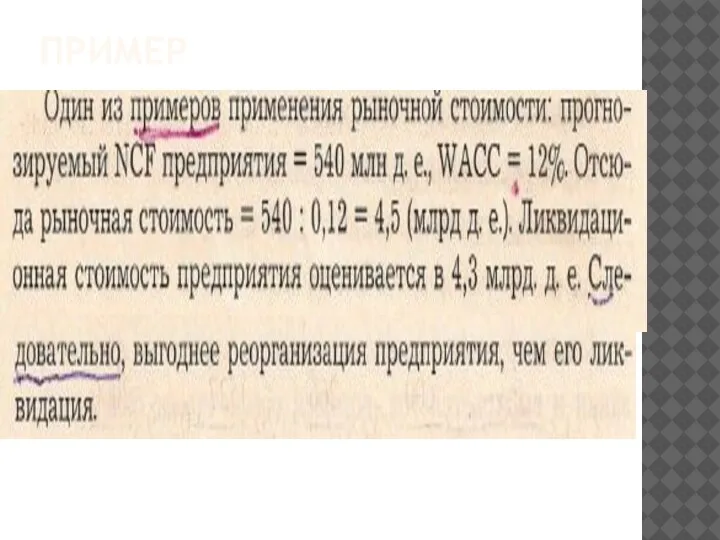

- 37. ПРИМЕР

- 38. ПРИМЕР

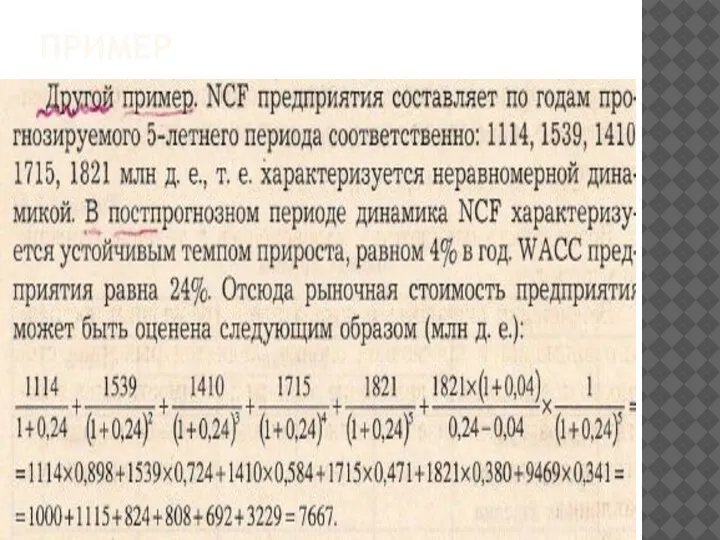

- 39. ПРИМЕР Другой пример. NCF предприятия составляет по годам прогнозируемого 5-го периода соответственно: 1114, 1539,1410,1715, 1821 млн.д.е.,

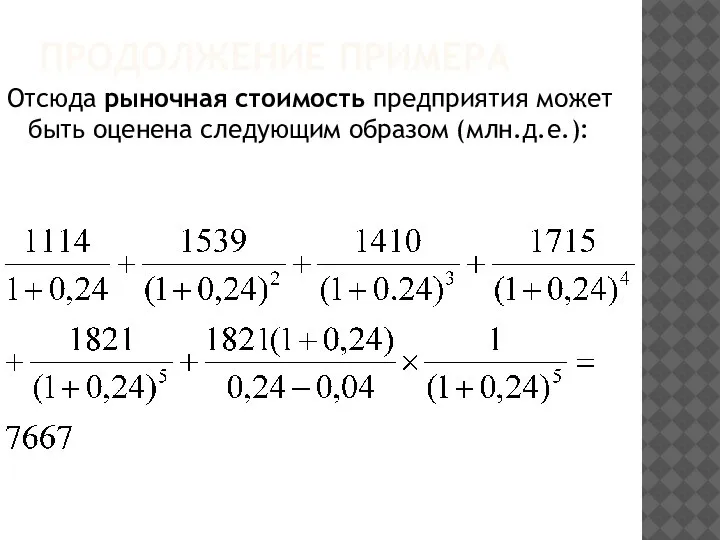

- 40. ПРОДОЛЖЕНИЕ ПРИМЕРА Отсюда рыночная стоимость предприятия может быть оценена следующим образом (млн.д.е.):

- 42. Скачать презентацию

Слайд 2МЕТОДЫ ПРОГНОЗИРОВАНИЯ

На практике применяются различные методы прогнозирования:

Экспертные оценки

Экстраполяция

Ситуационный анализ

Пропорциональные зависимости

Моделирование

Коэффициентный метод.

МЕТОДЫ ПРОГНОЗИРОВАНИЯ

На практике применяются различные методы прогнозирования:

Экспертные оценки

Экстраполяция

Ситуационный анализ

Пропорциональные зависимости

Моделирование

Коэффициентный метод.

Слайд 3МЕТОД ПРОЦЕНТА ОТ ПРОДАЖ

МЕТОД ПРОЦЕНТА ОТ ПРОДАЖ

Слайд 4ПОЯСНЕНИЯ К ТАБЛИЦЕ

ПОЯСНЕНИЯ К ТАБЛИЦЕ

Слайд 5ДОПОЛНИТЕЛЬНОЕ ВНЕШНЕЕ ФИНАНСИРОВАНИЕ

ДОПОЛНИТЕЛЬНОЕ ВНЕШНЕЕ ФИНАНСИРОВАНИЕ

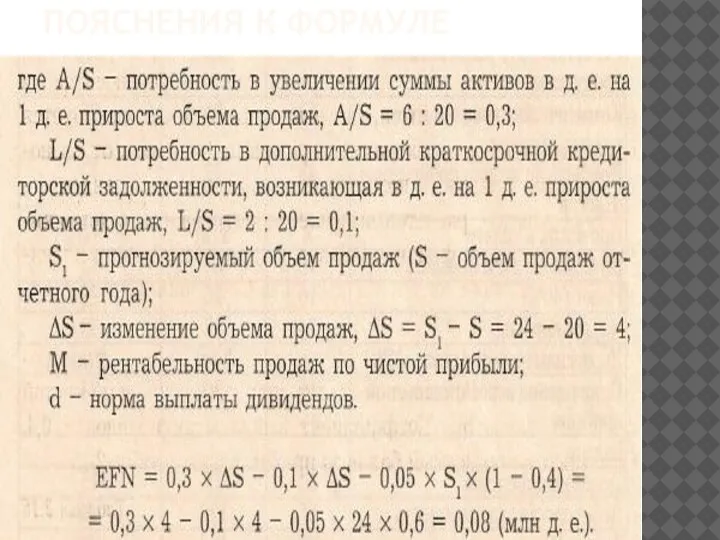

Слайд 6ПОЯСНЕНИЯ К ФОРМУЛЕ

ПОЯСНЕНИЯ К ФОРМУЛЕ

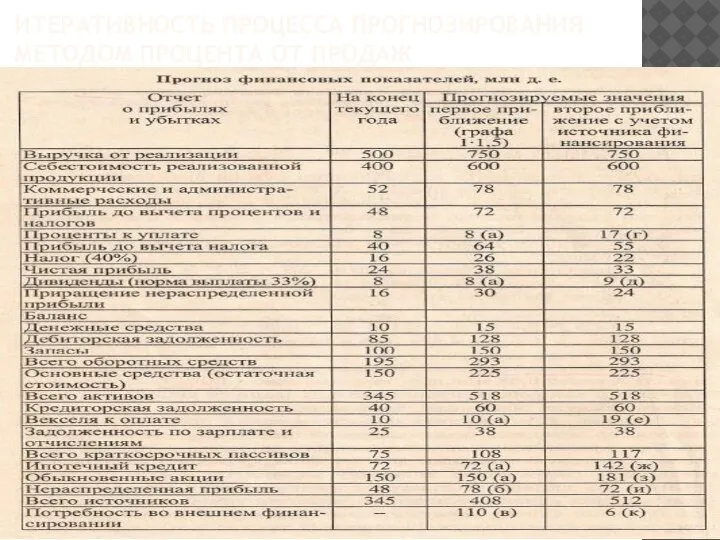

Слайд 7ИТЕРАТИВНОСТЬ ПРОЦЕССА ПРОГНОЗИРОВАНИЯ МЕТОДОМ ПРОЦЕНТА ОТ ПРОДАЖ

ИТЕРАТИВНОСТЬ ПРОЦЕССА ПРОГНОЗИРОВАНИЯ МЕТОДОМ ПРОЦЕНТА ОТ ПРОДАЖ

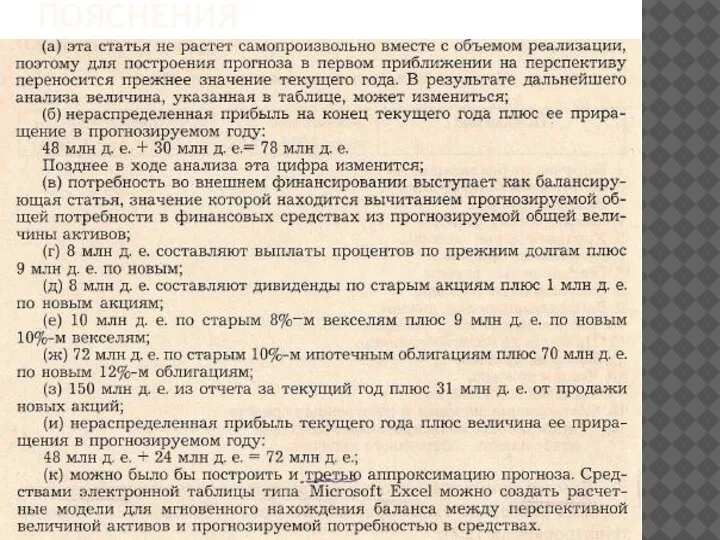

Слайд 8ПОЯСНЕНИЯ

ПОЯСНЕНИЯ

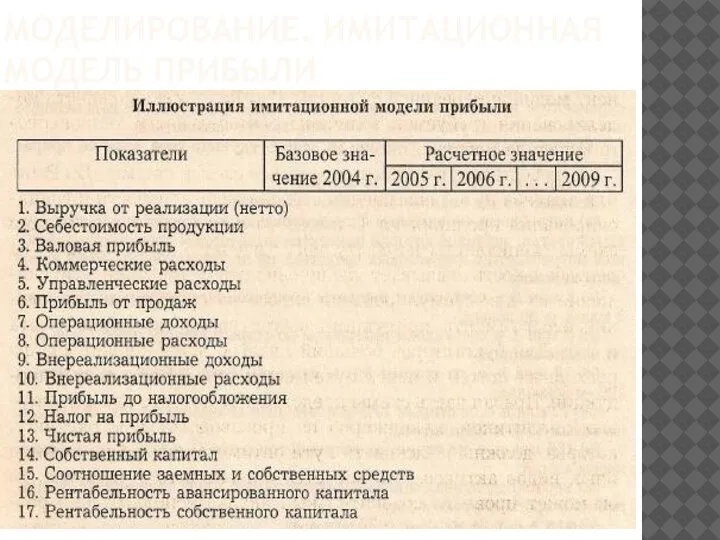

Слайд 9МОДЕЛИРОВАНИЕ. ИМИТАЦИОННАЯ МОДЕЛЬ ПРИБЫЛИ

МОДЕЛИРОВАНИЕ. ИМИТАЦИОННАЯ МОДЕЛЬ ПРИБЫЛИ

Слайд 10МОДЕЛЬ ФАКТОРНЫХ СВЯЗЕЙ ДЮПОНА

МОДЕЛЬ ФАКТОРНЫХ СВЯЗЕЙ ДЮПОНА

Слайд 11ПРОГНОЗ РЕНТАБЕЛЬНОСТИ СК

Подставляя в модель прогнозные значения таких факторов, как

объем продаж

себестоимость

основные

ПРОГНОЗ РЕНТАБЕЛЬНОСТИ СК

Подставляя в модель прогнозные значения таких факторов, как

объем продаж

себестоимость

основные

Слайд 12ПРОГНОЗИРОВАНИЕ ROE

ПРОГНОЗИРОВАНИЕ ROE

Слайд 13SGR (SUSTAINABLE GROWTH RATE)

МОДЕЛИРОВАНИЕ ДОСТИЖИМОГО РОСТА

SGR (SUSTAINABLE GROWTH RATE)

МОДЕЛИРОВАНИЕ ДОСТИЖИМОГО РОСТА

Слайд 14ПОЯСНЕНИЯ К ФОРМУЛЕ

r – целевое значение коэффициента реинвестирования

M –рентабельность продаж, ROS.

RO=S/A -

ПОЯСНЕНИЯ К ФОРМУЛЕ

r – целевое значение коэффициента реинвестирования

M –рентабельность продаж, ROS.

RO=S/A -

Слайд 15ПОЯСНЕНИЯ К ФОРМУЛЕ

ПОЯСНЕНИЯ К ФОРМУЛЕ

Слайд 16ПРИМЕР

М=0,04

r=0,7

RO=1,667

FD=1,8

ПРИМЕР

М=0,04

r=0,7

RO=1,667

FD=1,8

Слайд 17ПРИМЕР

ПРИМЕР

Слайд 18SGR

Таким образом, 9,17% - это достижимый прирост объема продаж, если предприятие не

SGR

Таким образом, 9,17% - это достижимый прирост объема продаж, если предприятие не

Слайд 19ДОСТИЖИМЫЙ РОСТ ПРИ ИЗМЕНЯЮЩИХСЯ ПЕРЕМЕННЫХ

ДОСТИЖИМЫЙ РОСТ ПРИ ИЗМЕНЯЮЩИХСЯ ПЕРЕМЕННЫХ

Слайд 20ПРИМЕР

ПРИМЕР

Слайд 21ПРИМЕР МОДЕЛИРОВАНИЯ

ПРИМЕР МОДЕЛИРОВАНИЯ

Слайд 23КОЭФФИЦИЕНТНЫЙ МЕТОД ПРОГНОЗИРОВАНИЯ

КОЭФФИЦИЕНТНЫЙ МЕТОД ПРОГНОЗИРОВАНИЯ

Слайд 24КОЭФФИЦИЕНТНЫЙ МЕТОД ПРОГНОЗИРОВАНИЯ

Прогноз данных о прибылях и убытках, баланса, выполняется с

КОЭФФИЦИЕНТНЫЙ МЕТОД ПРОГНОЗИРОВАНИЯ

Прогноз данных о прибылях и убытках, баланса, выполняется с

Слайд 25ПРОДОЛЖЕНИЕ

Так если объем продаж прогнозируется на уровне 2400 млн.д.е, при этом себестоимость

ПРОДОЛЖЕНИЕ

Так если объем продаж прогнозируется на уровне 2400 млн.д.е, при этом себестоимость

Слайд 26ОТЧЕТ О ПРИБЫЛЯХ

ОТЧЕТ О ПРИБЫЛЯХ

Слайд 28ПРОГНОЗНЫЙ БАЛАНС

Предположим наличность и начисленные обязательства характеризуются устойчивой зависимостью от объема продаж

ПРОГНОЗНЫЙ БАЛАНС

Предположим наличность и начисленные обязательства характеризуются устойчивой зависимостью от объема продаж

Слайд 29ПРОГНОЗНЫЙ БАЛАНС

Долгосрочные обязательства в отчетном периоде – 300 млн. д.е., к концу

ПРОГНОЗНЫЙ БАЛАНС

Долгосрочные обязательства в отчетном периоде – 300 млн. д.е., к концу

Слайд 30ПРОГНОЗНЫЙ БАЛАНС

Плановое соотношение заемных и собственных средств 0,485. Тогда заемные средства =

0,485

ПРОГНОЗНЫЙ БАЛАНС

Плановое соотношение заемных и собственных средств 0,485. Тогда заемные средства =

0,485

Слайд 31ПРОГНОЗНЫЙ БАЛАНС

ПРОГНОЗНЫЙ БАЛАНС

Слайд 32ПРОГНОЗИРОВАНИЕ ВЕРОЯТНОСТИ БАНКРОТСТВА.

ПРОГНОЗИРОВАНИЕ ВЕРОЯТНОСТИ БАНКРОТСТВА.

Слайд 33ПЯТИФАКТОРНАЯ МОДЕЛЬ

ПЯТИФАКТОРНАЯ МОДЕЛЬ

Слайд 34ПРИМЕР

ПРИМЕР

Слайд 35ПРИМЕР

ПРИМЕР

Слайд 36ПРОГНОЗ ВЕЛИЧИНЫ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ

ПРОГНОЗ ВЕЛИЧИНЫ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ

Слайд 37ПРИМЕР

ПРИМЕР

Слайд 38ПРИМЕР

ПРИМЕР

Слайд 39ПРИМЕР

Другой пример.

NCF предприятия составляет по годам прогнозируемого 5-го периода соответственно: 1114,

ПРИМЕР

Другой пример.

NCF предприятия составляет по годам прогнозируемого 5-го периода соответственно: 1114,

Слайд 40ПРОДОЛЖЕНИЕ ПРИМЕРА

Отсюда рыночная стоимость предприятия может быть оценена следующим образом (млн.д.е.):

ПРОДОЛЖЕНИЕ ПРИМЕРА

Отсюда рыночная стоимость предприятия может быть оценена следующим образом (млн.д.е.):

Стоимостные характеристики информационной деятельности

Стоимостные характеристики информационной деятельности Невидимая рука рынка. Законы спроса и предложения

Невидимая рука рынка. Законы спроса и предложения Спрос и предложение. Тема 2.4.2

Спрос и предложение. Тема 2.4.2 Девелопмент доходной жилой недвижимости

Девелопмент доходной жилой недвижимости О Воркутинской опорной зоне развития

О Воркутинской опорной зоне развития Решаем кейсы: метод максимизации ценности

Решаем кейсы: метод максимизации ценности Сегментация в примерах. Кластерный анализ

Сегментация в примерах. Кластерный анализ Cитуация в Испании. Место в рейтинге и цель

Cитуация в Испании. Место в рейтинге и цель Рынки факторов производства и распределение доходов

Рынки факторов производства и распределение доходов CUT През

CUT През Правовая деятельность в сфере экономики и информации

Правовая деятельность в сфере экономики и информации Экономика. Занятие 12

Экономика. Занятие 12 Равновесие фирмы

Равновесие фирмы Издержки производства, их виды и взаимосвязь с объемами выпуска

Издержки производства, их виды и взаимосвязь с объемами выпуска Статистика производства товаров и услуг. Лекция №12

Статистика производства товаров и услуг. Лекция №12 Предприятие как основное звено экономики

Предприятие как основное звено экономики Типы экономических систем (лекция 4)

Типы экономических систем (лекция 4) Теории бюджета

Теории бюджета Общественное разделение труда и денежная система. Практическое занятие 4

Общественное разделение труда и денежная система. Практическое занятие 4 Роль государства в экономике. Задание

Роль государства в экономике. Задание Роль предприятий в экономической жизни

Роль предприятий в экономической жизни Бюджетные показатели, внешняя и взаимная торговля Республики Армения

Бюджетные показатели, внешняя и взаимная торговля Республики Армения Пути преодоления инфляции и стабилизации денежного обращения

Пути преодоления инфляции и стабилизации денежного обращения Общественное воспроизводство

Общественное воспроизводство Банки

Банки Экономика организации, предприятия

Экономика организации, предприятия Сферы жизнедеятельности общества. Урок обществознания в 8 классе

Сферы жизнедеятельности общества. Урок обществознания в 8 классе Роздрібні товарообороти торговельного підприємства

Роздрібні товарообороти торговельного підприємства