- Лекция 5 Оценка результатов деятельности — копия

Содержание

- 2. 1.1 Ресурсы и факторы экономического роста 1.2 Основные экономические показатели результатов деятельности организаций, работающих в сфере

- 3. Ресурсы – это совокупность различных природных, социальных и духовных сил, которые могут быть использованы в процессе

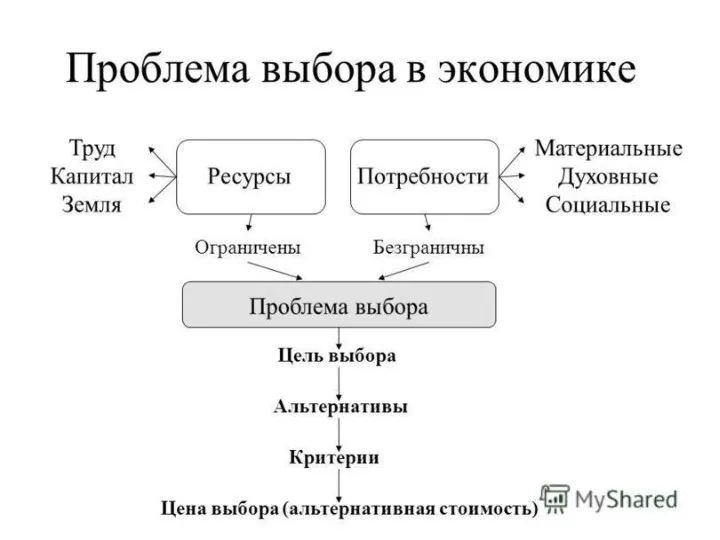

- 4. Факторы производства находятся в собственности и используются субъектами экономики. Производственные возможности любой экономической системы ограничены наличием

- 6. Процесс переработки экономических ресурсов с целью создания экономических благ (товаров, работ, услуг) называется производством. Результат производства

- 9. Ресурсы (факторы) производства реализуются на факторных рынках, на которых формируются цены (факторные доходы): заработная плата, рента,

- 12. Организации, работающие в сфере таможенного дела, при всех налагаемых на них требованиях таможенного законодательства, функционируют как

- 13. Используемая в процессе планирования и управления система показателей объема продукции состоит из натуральных, условно-натуральных, трудовых и

- 14. Валовая продукция (ВП) – это стоимость всего результата производственно-хозяйственной деятельности организации за определенный период, то есть

- 15. Реализованная продукция (РП) – это стоимость проданной продукции или выручка от реализации работ, услуг. На основе

- 16. Размер доходов, получаемых организацией, работающей на рынке таможенных услуг, зависит от: объемов продаж (предоставления услуг); уровня

- 17. Цена организации, предоставляющей услугу, определяется по формуле: Цпр =С+П, где Цпр – цена предприятия (организации); С

- 18. уровень налогообложения; максимальная цена, которую готов заплатить потребитель (определяется маркетинговыми исследованиями рынка); уровень цен на аналогичные

- 19. Следует различать следующие виды прибыли: Балансовая прибыль включает дополнительно к прибыли от реализации прибыль подсобных и

- 20. Валовая прибыль – это разница доходов и расходов организации до уплаты налогов. Она, помимо доходов от

- 21. Н(пр) – налог на прибыль определяют, исходя из скорректированной балансовой прибыли на ставку налога на прибыль;

- 22. Основными средствами являются материальные объекты, которые используются таможенными органами и учреждениями таможенной службы России для выполнения

- 23. Основные средства в зависимости от их назначения и в целях организации учета и планирования подразделяют по

- 24. Согласно системе бухгалтерского учета, к основным фондам относятся средства труда со сроком действия более 12 месяцев.

- 25. Основные непроизводственные фонды - объекты социально-бытового назначения (санатории, столовые, бассейны и т.д.) Нематериальные активы – объекты,

- 26. Учет основных фондов осуществляется в натуральной и денежной формах. В натуральной форме – для учета и

- 27. Переоценка основных фондов – определение реальной стоимости основных фондов организации по состоянию на определенный момент времени.

- 28. Износ основных фондов характеризует процесс их старения, как в физическом, так и экономическом отношении. Износ определяется

- 29. Физический износ – изменение физических, химических и других свойств материальных ресурсов. В экономическом смысле физический износ

- 30. Норма амортизации на полное восстановление (реновацию) определяется по формуле:

- 31. Амортизационные отчисления по основным средствам начисляются с первого месяца, следующего за месяцем принятия объекта на бухгалтерский

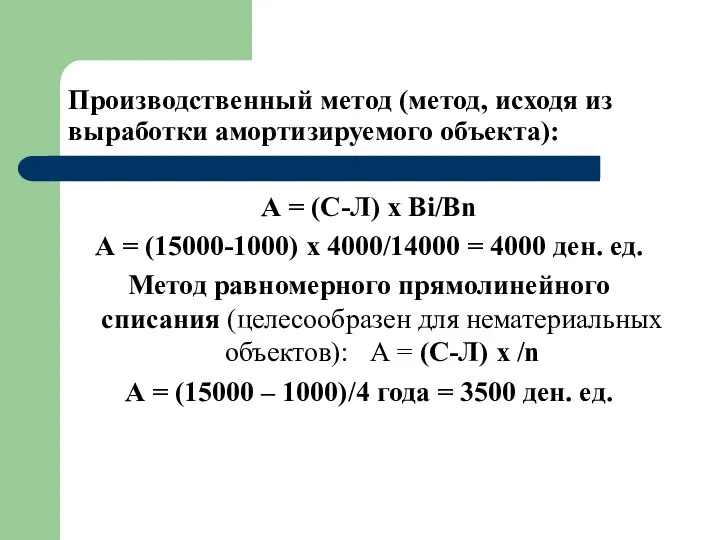

- 32. Производственный метод (метод, исходя из выработки амортизируемого объекта): А = (С-Л) х Bi/Bn А = (15000-1000)

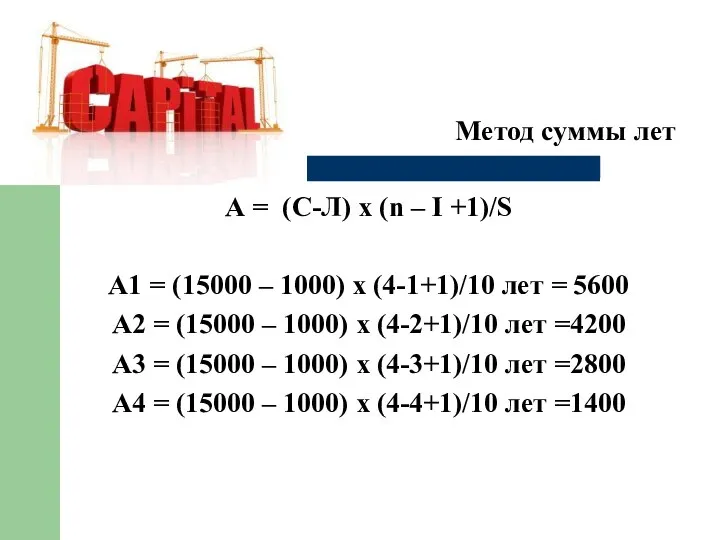

- 33. Метод суммы лет А = (С-Л) х (n – I +1)/S А1 = (15000 – 1000)

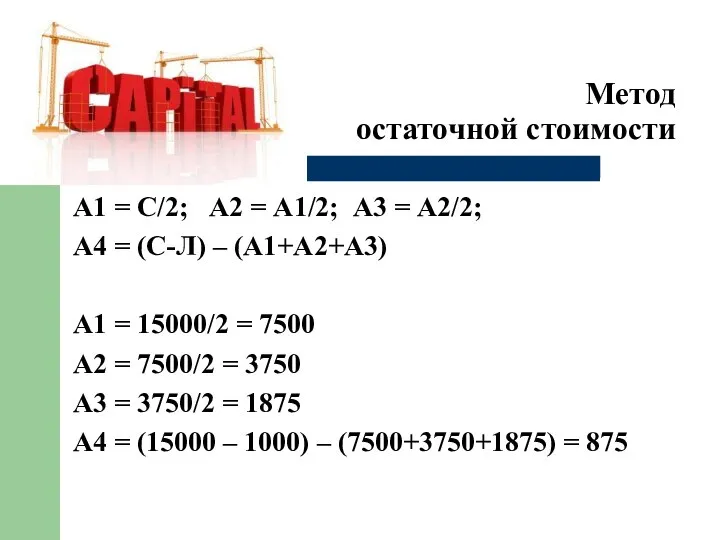

- 34. Метод остаточной стоимости А1 = С/2; А2 = А1/2; А3 = А2/2; А4 = (С-Л) –

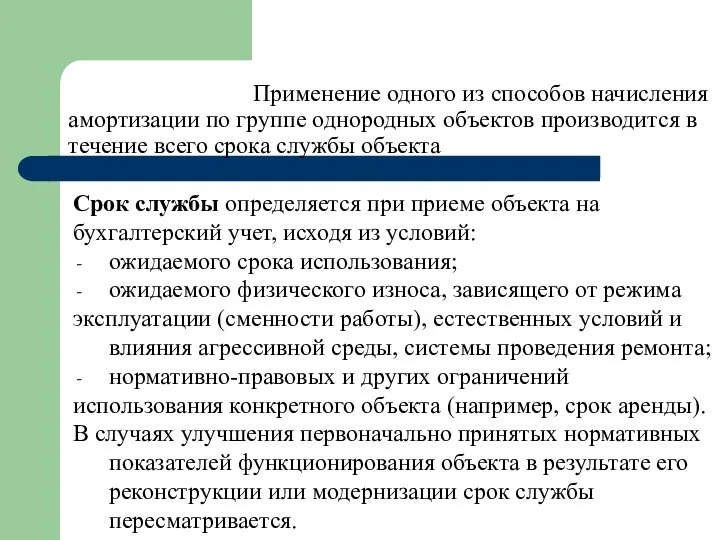

- 35. Применение одного из способов начисления амортизации по группе однородных объектов производится в течение всего срока службы

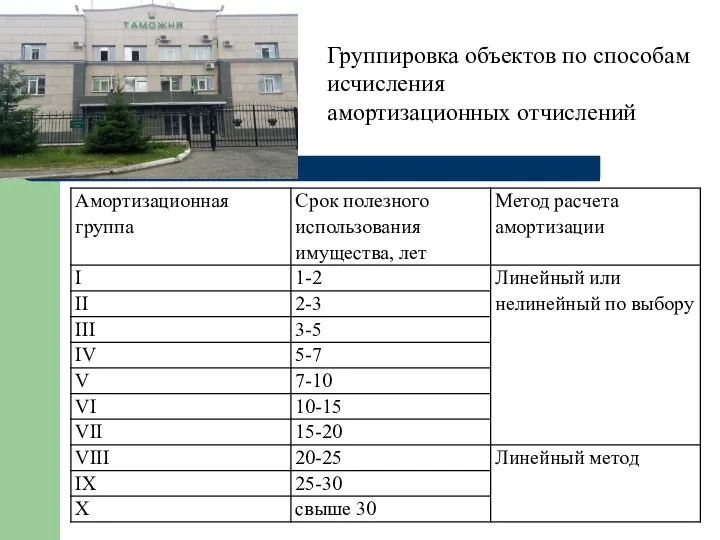

- 36. Группировка объектов по способам исчисления амортизационных отчислений

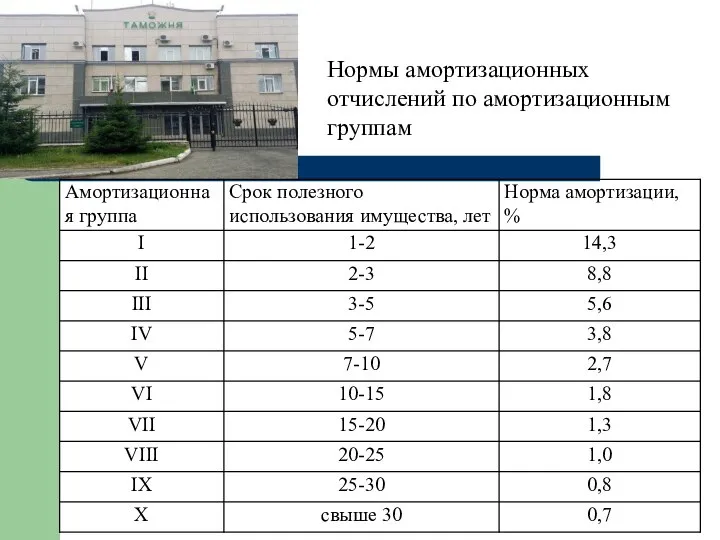

- 37. Нормы амортизационных отчислений по амортизационным группам

- 38. В статистической отчетности требуется приводить данные о наличии основных фондов по состоянию на начало и конец

- 39. Стоимость на конец периода определяется по формуле: Фк = Фн + Фп – Фв, где Фк

- 40. Коэффициент обновления (Коб): Коб = Фпн/Фп, где Фпн – стоимость новых основных фондов, руб.; Фп –

- 41. Затраты на основные средства и нематериальные активы до момента ввода их в эксплуатацию учитываются как капитальные

- 42. Источники капитальных вложений. Классической формой являются собственные средства в виде части прибыли и амортизации, которые дополняются

- 43. Оценка капитала. Существует три подхода. Доходный подход – основывается на оценке будущих доходов. Использует два метода:

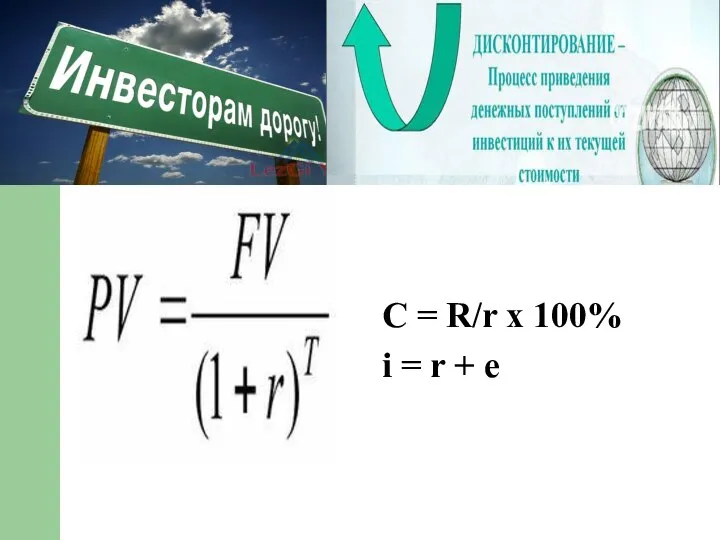

- 44. С = R/r х 100% i = r + е

- 45. Факторы, определяющие уровень и динамику процентной ставки Внешние: объем спроса на ссудный капитал и его наличное

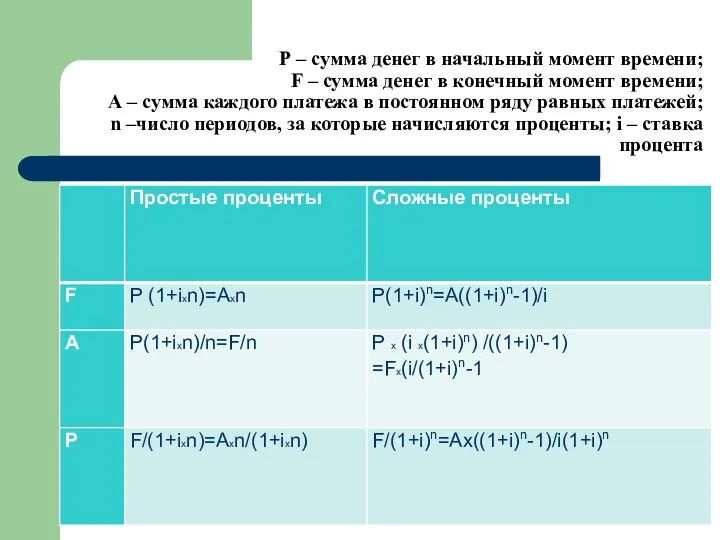

- 46. Р – сумма денег в начальный момент времени; F – сумма денег в конечный момент времени;

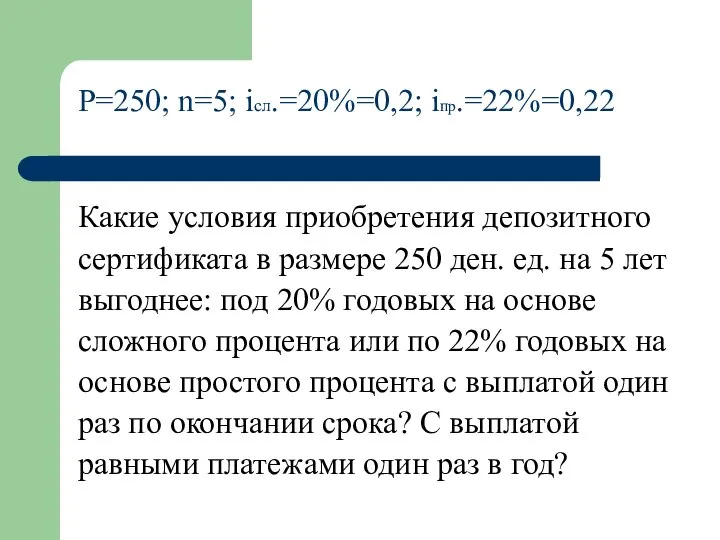

- 47. P=250; n=5; iсл.=20%=0,2; iпр.=22%=0,22 Какие условия приобретения депозитного сертификата в размере 250 ден. ед. на 5

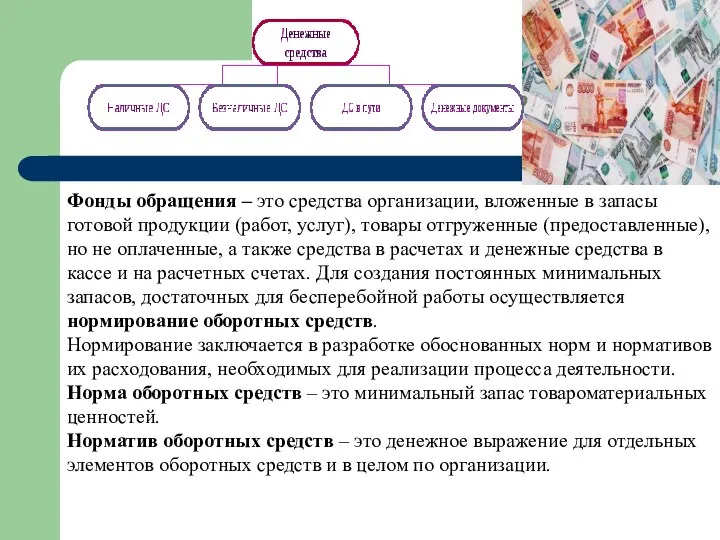

- 48. Оборотные средства также являются капиталом предприятия. Оборотные средства – это активы, которые представляют собой совокупность оборотных

- 49. Фонды обращения – это средства организации, вложенные в запасы готовой продукции (работ, услуг), товары отгруженные (предоставленные),

- 51. Скачать презентацию

Слайд 21.1 Ресурсы и факторы экономического роста

1.2 Основные экономические показатели результатов деятельности организаций,

1.1 Ресурсы и факторы экономического роста

1.2 Основные экономические показатели результатов деятельности организаций,

Слайд 3Ресурсы – это совокупность различных природных, социальных и духовных сил, которые могут

Ресурсы – это совокупность различных природных, социальных и духовных сил, которые могут

Слайд 4Факторы производства находятся в собственности и используются субъектами экономики.

Производственные возможности любой экономической

Факторы производства находятся в собственности и используются субъектами экономики.

Производственные возможности любой экономической

Слайд 6Процесс переработки экономических ресурсов с целью создания экономических благ (товаров, работ, услуг)

Процесс переработки экономических ресурсов с целью создания экономических благ (товаров, работ, услуг)

Слайд 9Ресурсы (факторы) производства реализуются на факторных рынках, на которых формируются цены (факторные

Ресурсы (факторы) производства реализуются на факторных рынках, на которых формируются цены (факторные

Слайд 12Организации, работающие в сфере таможенного дела, при всех налагаемых на них требованиях

Организации, работающие в сфере таможенного дела, при всех налагаемых на них требованиях

Слайд 13Используемая в процессе планирования и управления система показателей объема продукции состоит из

Используемая в процессе планирования и управления система показателей объема продукции состоит из

Слайд 14Валовая продукция (ВП) – это стоимость всего результата производственно-хозяйственной деятельности организации за

Валовая продукция (ВП) – это стоимость всего результата производственно-хозяйственной деятельности организации за

Слайд 15Реализованная продукция (РП) – это стоимость проданной продукции или выручка от реализации

Реализованная продукция (РП) – это стоимость проданной продукции или выручка от реализации

Слайд 16Размер доходов, получаемых организацией, работающей на рынке таможенных услуг, зависит от:

объемов продаж

Размер доходов, получаемых организацией, работающей на рынке таможенных услуг, зависит от:

объемов продаж

Слайд 17Цена организации, предоставляющей услугу, определяется по формуле:

Цпр =С+П, где

Цпр – цена предприятия

Цена организации, предоставляющей услугу, определяется по формуле:

Цпр =С+П, где

Цпр – цена предприятия

Слайд 18уровень налогообложения;

максимальная цена, которую готов заплатить потребитель (определяется маркетинговыми исследованиями рынка);

уровень цен

уровень налогообложения;

максимальная цена, которую готов заплатить потребитель (определяется маркетинговыми исследованиями рынка);

уровень цен

Слайд 19Следует различать следующие виды прибыли:

Балансовая прибыль включает дополнительно к прибыли от реализации

Следует различать следующие виды прибыли:

Балансовая прибыль включает дополнительно к прибыли от реализации

Слайд 20Валовая прибыль – это разница доходов и расходов организации до уплаты налогов.

Валовая прибыль – это разница доходов и расходов организации до уплаты налогов.

Слайд 21Н(пр) – налог на прибыль определяют, исходя из скорректированной балансовой прибыли на

Н(пр) – налог на прибыль определяют, исходя из скорректированной балансовой прибыли на

Слайд 22Основными средствами являются материальные объекты, которые используются таможенными органами и учреждениями таможенной службы

Основными средствами являются материальные объекты, которые используются таможенными органами и учреждениями таможенной службы

Слайд 23Основные средства в зависимости от их назначения и в целях организации учета

Основные средства в зависимости от их назначения и в целях организации учета

Слайд 24Согласно системе бухгалтерского учета, к основным фондам относятся средства труда со сроком

Согласно системе бухгалтерского учета, к основным фондам относятся средства труда со сроком

Слайд 25Основные непроизводственные фонды - объекты социально-бытового назначения (санатории, столовые, бассейны и т.д.)

Нематериальные

Основные непроизводственные фонды - объекты социально-бытового назначения (санатории, столовые, бассейны и т.д.)

Нематериальные

Слайд 26Учет основных фондов осуществляется в натуральной и денежной формах.

В натуральной форме –

Учет основных фондов осуществляется в натуральной и денежной формах.

В натуральной форме –

Слайд 27Переоценка основных фондов – определение реальной стоимости основных фондов организации по состоянию

Переоценка основных фондов – определение реальной стоимости основных фондов организации по состоянию

Слайд 28Износ основных фондов характеризует процесс их старения, как в физическом, так и

Износ основных фондов характеризует процесс их старения, как в физическом, так и

Слайд 29Физический износ – изменение физических, химических и других свойств материальных ресурсов. В

Физический износ – изменение физических, химических и других свойств материальных ресурсов. В

Слайд 30Норма амортизации на полное восстановление (реновацию) определяется по формуле:

Норма амортизации на полное восстановление (реновацию) определяется по формуле:

Слайд 31 Амортизационные отчисления по основным средствам начисляются с первого месяца, следующего за

Амортизационные отчисления по основным средствам начисляются с первого месяца, следующего за

Слайд 32Производственный метод (метод, исходя из выработки амортизируемого объекта):

А = (С-Л) х Bi/Bn

Производственный метод (метод, исходя из выработки амортизируемого объекта):

А = (С-Л) х Bi/Bn

Слайд 33Метод суммы лет

А = (С-Л) х (n – I +1)/S

А1 = (15000

Метод суммы лет

А = (С-Л) х (n – I +1)/S

А1 = (15000

Слайд 34Метод

остаточной стоимости

А1 = С/2; А2 = А1/2; А3 = А2/2;

А4 =

Метод

остаточной стоимости

А1 = С/2; А2 = А1/2; А3 = А2/2;

А4 =

Слайд 35 Применение одного из способов начисления амортизации по группе однородных объектов производится

Применение одного из способов начисления амортизации по группе однородных объектов производится

Слайд 36Группировка объектов по способам исчисления

амортизационных отчислений

Группировка объектов по способам исчисления

амортизационных отчислений

Слайд 37Нормы амортизационных отчислений по амортизационным группам

Нормы амортизационных отчислений по амортизационным группам

Слайд 38 В статистической отчетности требуется приводить данные о наличии основных фондов по

В статистической отчетности требуется приводить данные о наличии основных фондов по

Слайд 39Стоимость на конец периода определяется по формуле:

Фк = Фн + Фп –

Стоимость на конец периода определяется по формуле:

Фк = Фн + Фп –

Слайд 40Коэффициент обновления (Коб): Коб = Фпн/Фп, где

Фпн – стоимость новых основных фондов,

Коэффициент обновления (Коб): Коб = Фпн/Фп, где

Фпн – стоимость новых основных фондов,

Слайд 41Затраты на основные средства и нематериальные активы до момента ввода

их в эксплуатацию

Затраты на основные средства и нематериальные активы до момента ввода

их в эксплуатацию

Слайд 42Источники капитальных вложений.

Классической формой являются собственные средства в виде части

прибыли и амортизации,

Источники капитальных вложений.

Классической формой являются собственные средства в виде части

прибыли и амортизации,

Слайд 43Оценка капитала. Существует три подхода.

Доходный подход – основывается на оценке будущих

доходов. Использует

Оценка капитала. Существует три подхода.

Доходный подход – основывается на оценке будущих

доходов. Использует

Слайд 44

С = R/r х 100%

i = r + е

С = R/r х 100%

i = r + е

Слайд 45Факторы, определяющие

уровень и динамику

процентной ставки

Внешние: объем спроса

на ссудный капитал и

его

Факторы, определяющие

уровень и динамику

процентной ставки

Внешние: объем спроса

на ссудный капитал и

его

Слайд 46Р – сумма денег в начальный момент времени;

F – сумма денег в

Р – сумма денег в начальный момент времени;

F – сумма денег в

Слайд 47P=250; n=5; iсл.=20%=0,2; iпр.=22%=0,22

Какие условия приобретения депозитного сертификата в размере 250 ден.

P=250; n=5; iсл.=20%=0,2; iпр.=22%=0,22

Какие условия приобретения депозитного сертификата в размере 250 ден.

Слайд 48Оборотные средства также являются капиталом предприятия. Оборотные

средства – это активы, которые представляют

Оборотные средства также являются капиталом предприятия. Оборотные

средства – это активы, которые представляют

Слайд 49Фонды обращения – это средства организации, вложенные в запасы

готовой продукции (работ, услуг),

Фонды обращения – это средства организации, вложенные в запасы

готовой продукции (работ, услуг),

Обзор рынка картофеля в Казахстане

Обзор рынка картофеля в Казахстане Модернизация экономики

Модернизация экономики Теория фирмы

Теория фирмы Экономика и государство

Экономика и государство Решение задач макроэкономика. Семинар 1

Решение задач макроэкономика. Семинар 1 Викторина „Экономический калейдоскоп“

Викторина „Экономический калейдоскоп“ Статистика средств производства

Статистика средств производства Организация производства

Организация производства Предмет, методы и функции экономической теории

Предмет, методы и функции экономической теории Мониторинг экономичности различных видов отопления в жилых помещениях

Мониторинг экономичности различных видов отопления в жилых помещениях Простые макроэкономические модели. Модель кругооборота материальных и финансовых потоков

Простые макроэкономические модели. Модель кругооборота материальных и финансовых потоков Неопределенность: проблема нерационального выбора

Неопределенность: проблема нерационального выбора Финансовая грамотность. Жилищно-коммунальные услуги: обеспечение и экономия

Финансовая грамотность. Жилищно-коммунальные услуги: обеспечение и экономия Регулируемая монополия

Регулируемая монополия Собственность и ее роль в экономической жизни общества. Тема 3

Собственность и ее роль в экономической жизни общества. Тема 3 Проект Биогазовый комплекс

Проект Биогазовый комплекс Экономическая теория

Экономическая теория Анализ динамики выпуска продукции за счёт изменения среднегодовой стоимости ОС и фондоотдачи

Анализ динамики выпуска продукции за счёт изменения среднегодовой стоимости ОС и фондоотдачи Основной капитал предприятия

Основной капитал предприятия Экономика домохозяйства

Экономика домохозяйства Стратегический менеджмент

Стратегический менеджмент 1929 - 1933. Мировой экономический кризис, Великая депрессия

1929 - 1933. Мировой экономический кризис, Великая депрессия Профессиональная династия Масалитиных

Профессиональная династия Масалитиных Мұғалжар ауданы әкімінің өзіне жүктелген функциялары мен міндеттерінің орындалуы жөніндегі

Мұғалжар ауданы әкімінің өзіне жүктелген функциялары мен міндеттерінің орындалуы жөніндегі Электричество под открытым небом

Электричество под открытым небом Понятие абсентеизма и способы его снижения на предприятии

Понятие абсентеизма и способы его снижения на предприятии Руководство Осло редакция 1992 года (технологические инновации); редакция 2005 года (технологические продукты, услуги)

Руководство Осло редакция 1992 года (технологические инновации); редакция 2005 года (технологические продукты, услуги) Планирование процессов управления качеством на машиностроительном предприятии

Планирование процессов управления качеством на машиностроительном предприятии