- Классификация налогов

Содержание

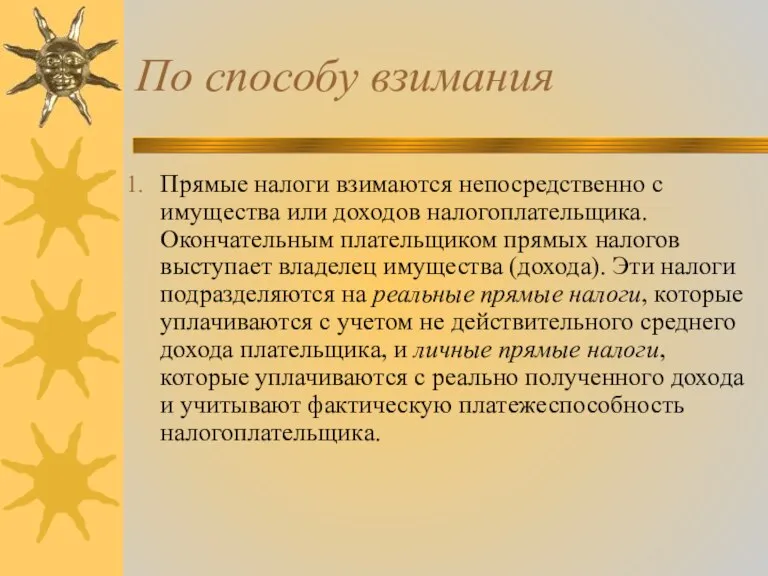

- 2. По способу взимания Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным плательщиком прямых налогов выступает

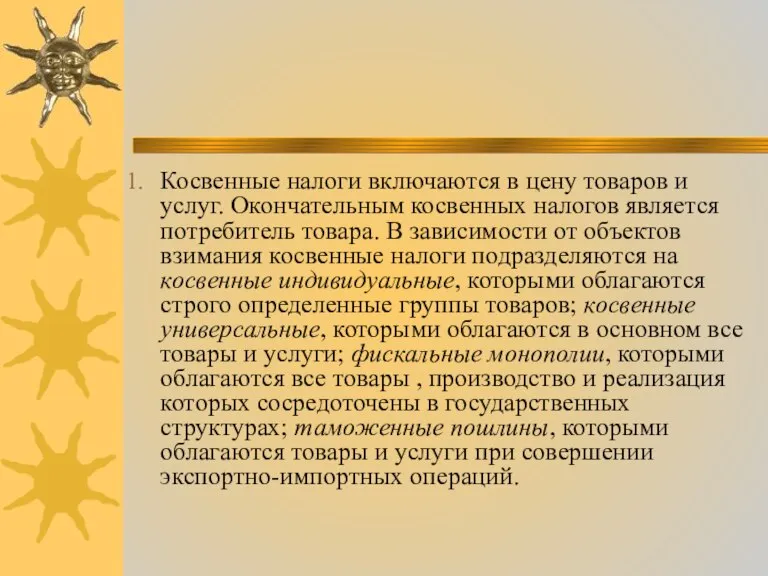

- 3. Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов является потребитель товара. В зависимости

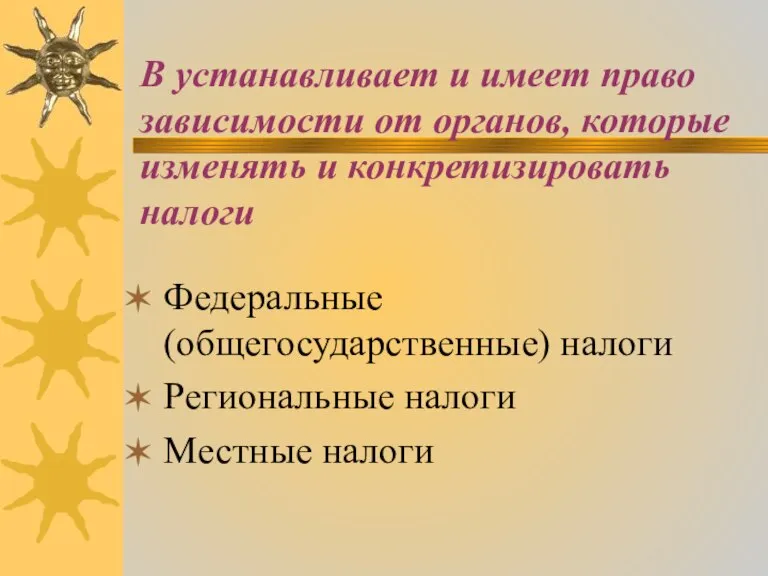

- 4. В устанавливает и имеет право зависимости от органов, которые изменять и конкретизировать налоги Федеральные (общегосударственные) налоги

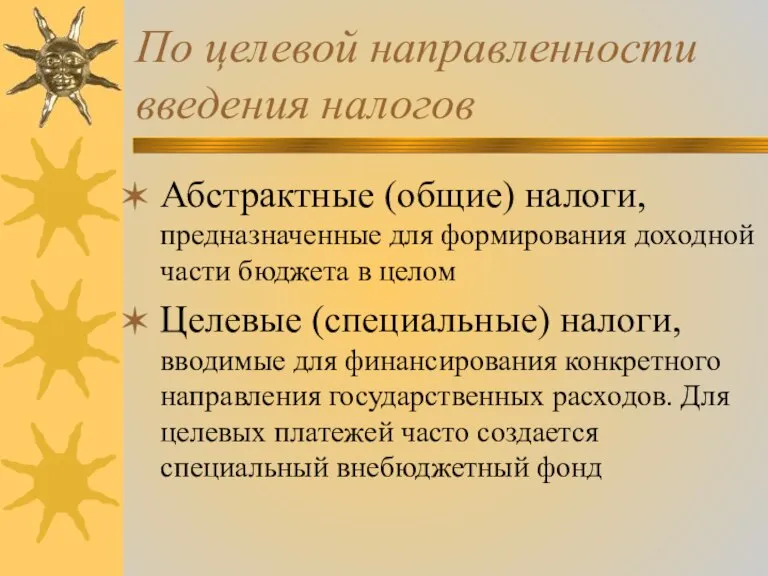

- 5. По целевой направленности введения налогов Абстрактные (общие) налоги, предназначенные для формирования доходной части бюджета в целом

- 6. В зависимости от субъекта-налогоплательщика Налоги, взимаемые с физических лиц Налоги, взимаемые с предприятий и организаций Смежные

- 7. По уровню бюджета Закрепленные налоги, непосредственно и целиком поступающие в тот или иной бюджет или внебюджетный

- 8. По порядку введения Общеобязательные налоги, которые взимаются на всей территории страны независимо от бюджета, в который

- 9. По срокам уплаты Срочные налоги Периодично-календарные налоги

- 10. По характеру связи: налоги, построенные по принципу резиденства Налоги, построенные по принципу территориальности

- 12. Скачать презентацию

Слайд 2По способу взимания

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным плательщиком

По способу взимания

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным плательщиком

Слайд 3Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов является

Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов является

Слайд 4

В устанавливает и имеет право зависимости от органов, которые изменять и конкретизировать

В устанавливает и имеет право зависимости от органов, которые изменять и конкретизировать

Слайд 5По целевой направленности введения налогов

Абстрактные (общие) налоги, предназначенные для формирования доходной части

По целевой направленности введения налогов

Абстрактные (общие) налоги, предназначенные для формирования доходной части

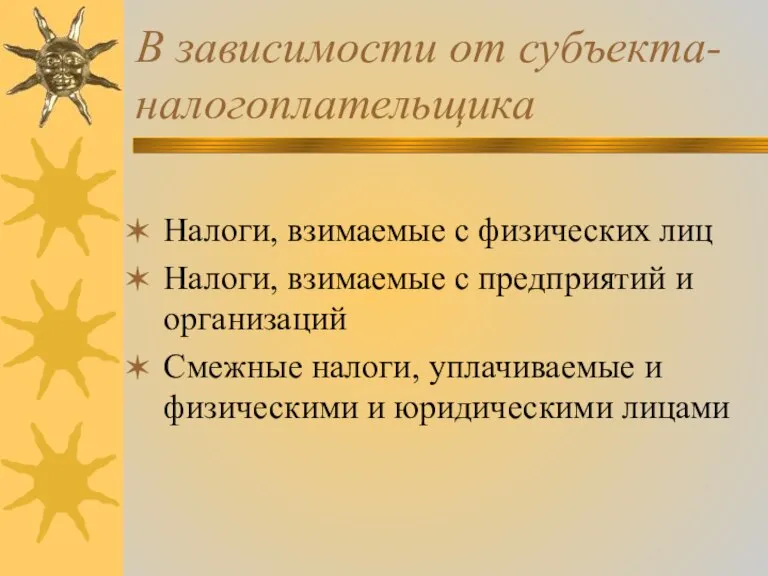

Слайд 6В зависимости от субъекта-налогоплательщика

Налоги, взимаемые с физических лиц

Налоги, взимаемые с предприятий и

В зависимости от субъекта-налогоплательщика

Налоги, взимаемые с физических лиц

Налоги, взимаемые с предприятий и

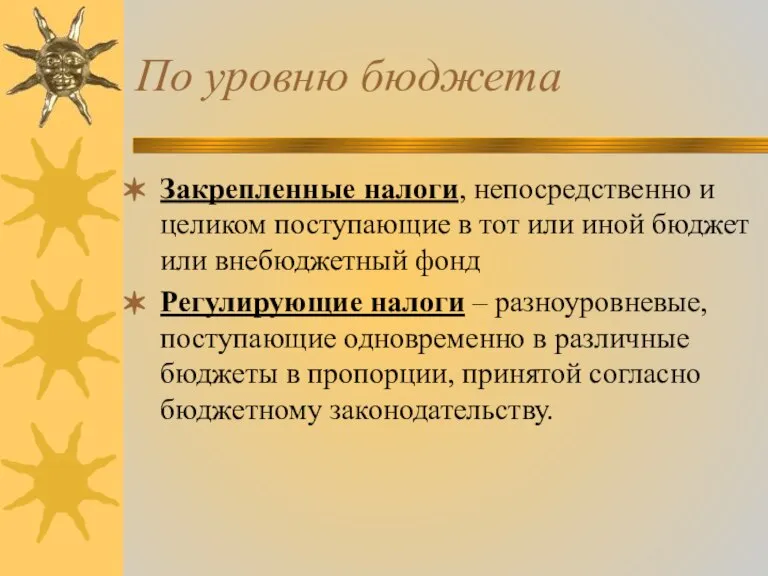

Слайд 7По уровню бюджета

Закрепленные налоги, непосредственно и целиком поступающие в тот или иной

По уровню бюджета

Закрепленные налоги, непосредственно и целиком поступающие в тот или иной

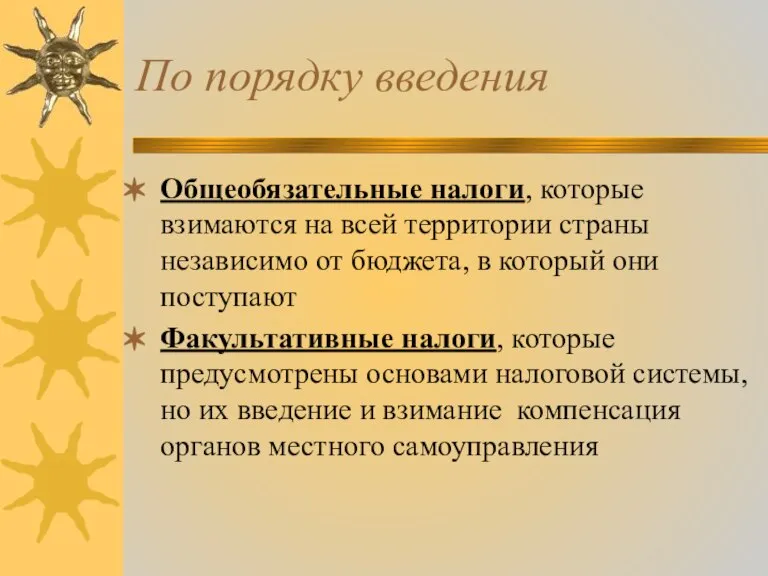

Слайд 8По порядку введения

Общеобязательные налоги, которые взимаются на всей территории страны независимо от

По порядку введения

Общеобязательные налоги, которые взимаются на всей территории страны независимо от

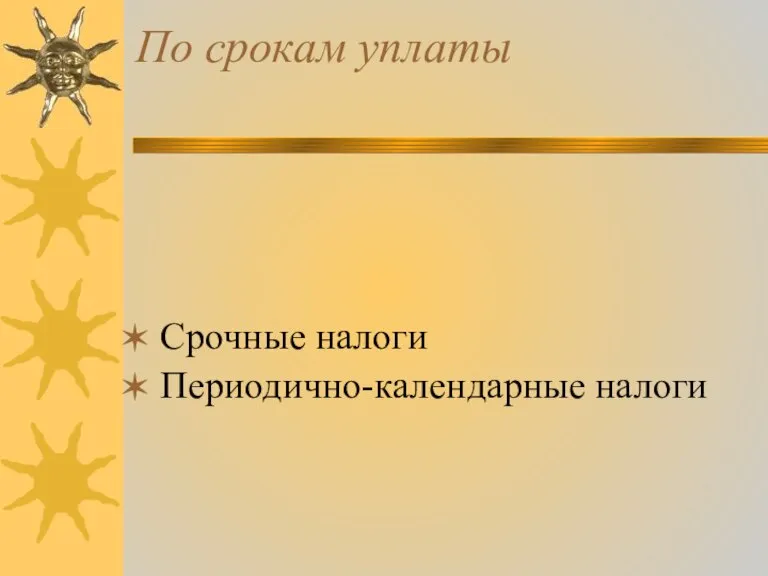

Слайд 9По срокам уплаты

Срочные налоги

Периодично-календарные налоги

По срокам уплаты

Срочные налоги

Периодично-календарные налоги

Слайд 10По характеру связи:

налоги, построенные по принципу резиденства

Налоги, построенные по принципу территориальности

По характеру связи:

налоги, построенные по принципу резиденства

Налоги, построенные по принципу территориальности

Экономические системы: традиционная и индустриальная экономика. Лекция 2

Экономические системы: традиционная и индустриальная экономика. Лекция 2 Эластичность спроса и предложения

Эластичность спроса и предложения Итоги работы промышленного комплекса Липецкой области за 2017 год и перспективы развития на 2018 год

Итоги работы промышленного комплекса Липецкой области за 2017 год и перспективы развития на 2018 год Служба занятости, ее задачи и функции

Служба занятости, ее задачи и функции Украина и её экономика

Украина и её экономика Валютный курс: виды и методы воздействия Выполнили: белоглазова ю., бондарева е.

Валютный курс: виды и методы воздействия Выполнили: белоглазова ю., бондарева е. Інфляція в Україні та способи її регулювання

Інфляція в Україні та способи її регулювання Экономическая теория

Экономическая теория Цифровая экономика стран Континентальной Скандинавии

Цифровая экономика стран Континентальной Скандинавии Теория потребительского поведения

Теория потребительского поведения Население и развитие/Population and development

Население и развитие/Population and development Рынки факторов производства. Рынок труда и заработная плата

Рынки факторов производства. Рынок труда и заработная плата Энергетические ресурсы Земли

Энергетические ресурсы Земли Сущность инфляции и показатели ее уровня

Сущность инфляции и показатели ее уровня Экономические циклы. Основные фазы промышленного цикла

Экономические циклы. Основные фазы промышленного цикла Функционирование любой социально-экономической системы

Функционирование любой социально-экономической системы Социально-экономические процессы, институты гражданского общества, просвещение

Социально-экономические процессы, институты гражданского общества, просвещение Экономико – правовые основы противодействия коррупции. Виктимологические факторы коррупции

Экономико – правовые основы противодействия коррупции. Виктимологические факторы коррупции Валютный курс, как экономическая категория

Валютный курс, как экономическая категория Искусство продажи

Искусство продажи Факторы, влияющие на ценовую эластичность спроса

Факторы, влияющие на ценовую эластичность спроса Основные определения понятия "СА",проблемы и методы Выполнили студенты 2-го курса, группы Т-1202 Прутова О., Жукова А.

Основные определения понятия "СА",проблемы и методы Выполнили студенты 2-го курса, группы Т-1202 Прутова О., Жукова А. Кафедра экономики

Кафедра экономики Дивидендная политика

Дивидендная политика Влияние санкций на Россию и на формирование ЕАЭС

Влияние санкций на Россию и на формирование ЕАЭС Внешнеэкономическая деятельность Республики Абхазия

Внешнеэкономическая деятельность Республики Абхазия Слияние компаний

Слияние компаний Вариации факторов производства и оптимум товаропроизводителя

Вариации факторов производства и оптимум товаропроизводителя