- Методика анализа хозяйственной деятельности (АХД)

Содержание

- 2. МЕТОД И МЕТОДИКА АХД МЕТОДОЛОГИЯ ФАКТОРНОГО АНАЛИЗА СПОСОБЫ ИЗМЕРЕНИЯ ФАКТОРОВ В ДЕТЕРМИНИРОВАННОМ АНАЛИЗЕ 4. МЕТОДИКА ВЫЯВЛЕНИЯ

- 3. 1. МЕТОД И МЕТОДИКА АХД Метод АХД – способ обработки экономической информации. Методика АХД – совокупность

- 4. Характерные черты метода АХД: 1. Необходимость постоянных сравнений;

- 5. 2. Необходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления и процесса;

- 6. 3. Изучение хозяйственной деятельности предприятий с учетом всех взаимосвязей;

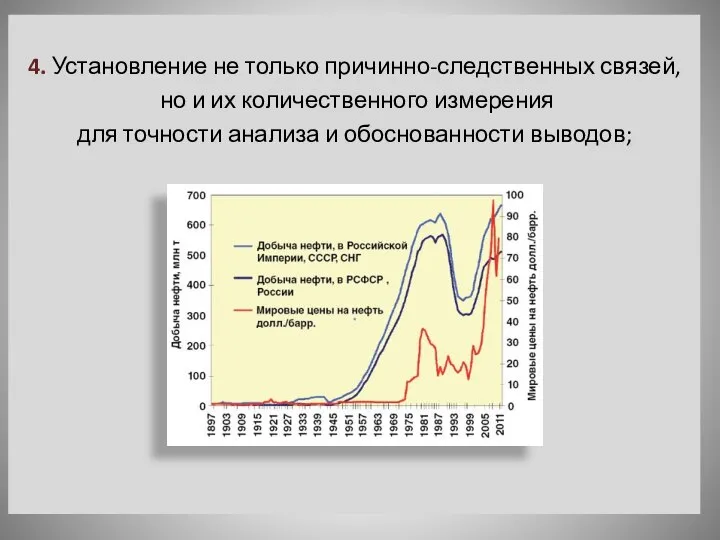

- 7. 4. Установление не только причинно-следственных связей, но и их количественного измерения для точности анализа и обоснованности

- 8. 5. Необходимость системного подхода к изучению объектов анализа, который предусматривает максимальную детализацию изучаемых явлений и процессов

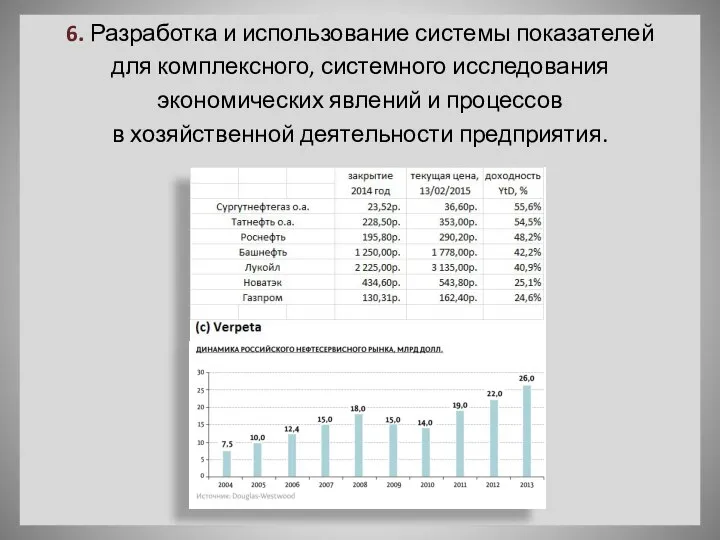

- 9. 6. Разработка и использование системы показателей для комплексного, системного исследования экономических явлений и процессов в хозяйственной

- 10. Метод АХД – это системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия

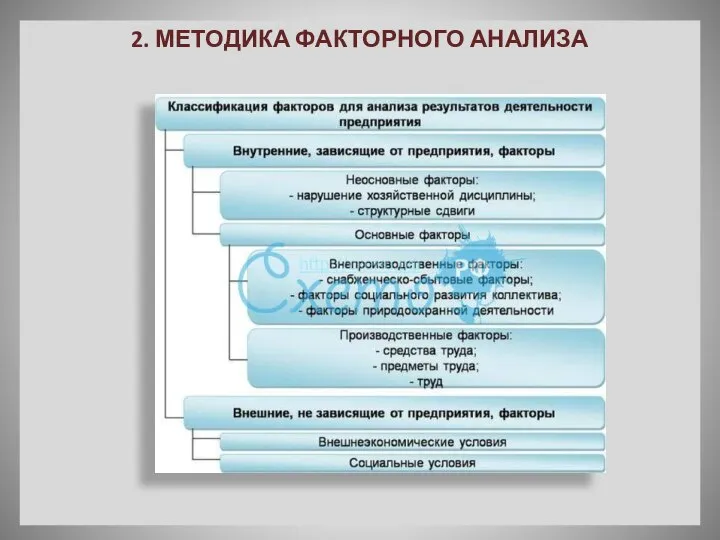

- 11. 2. МЕТОДИКА ФАКТОРНОГО АНАЛИЗА

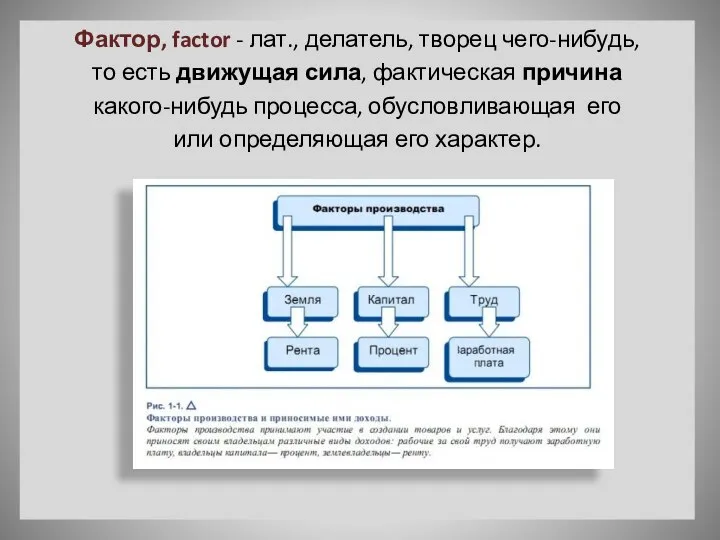

- 12. Фактор, factor - лат., делатель, творец чего-нибудь, то есть движущая сила, фактическая причина какого-нибудь процесса, обусловливающая

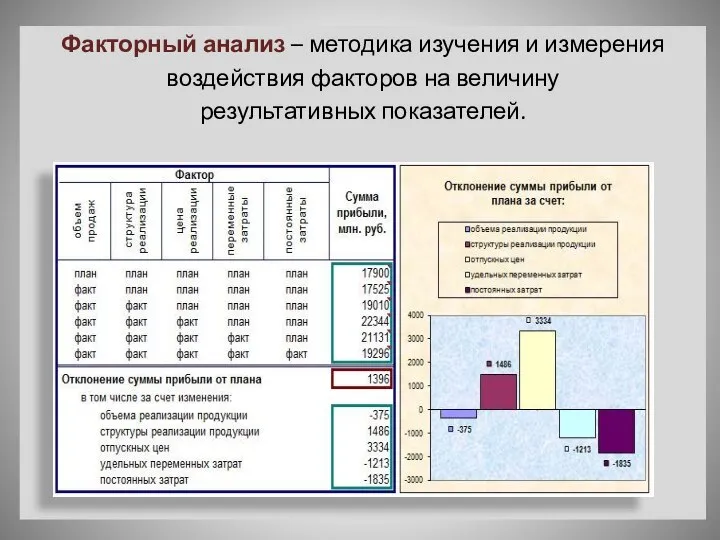

- 13. Факторный анализ – методика изучения и измерения воздействия факторов на величину результативных показателей.

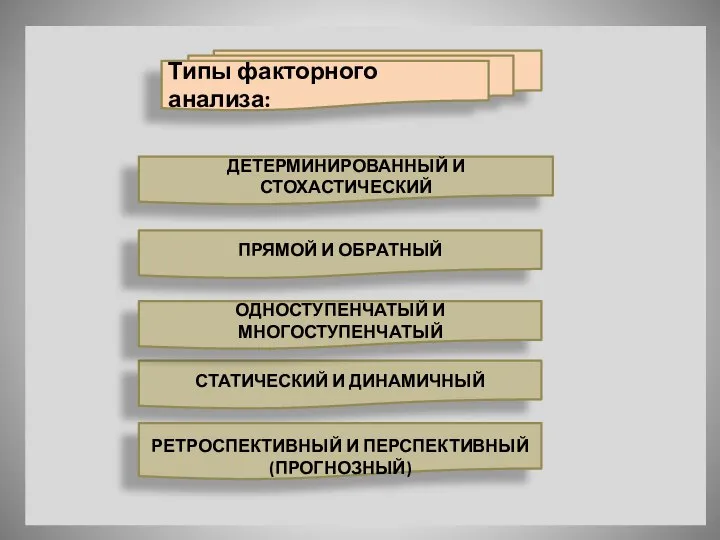

- 14. Типы факторного анализа: ДЕТЕРМИНИРОВАННЫЙ И СТОХАСТИЧЕСКИЙ ПРЯМОЙ И ОБРАТНЫЙ СТАТИЧЕСКИЙ И ДИНАМИЧНЫЙ РЕТРОСПЕКТИВНЫЙ И ПЕРСПЕКТИВНЫЙ (ПРОГНОЗНЫЙ)

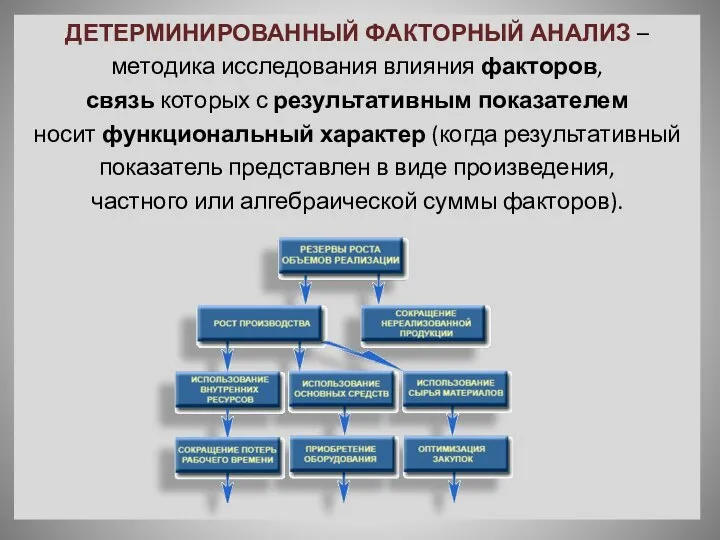

- 15. ДЕТЕРМИНИРОВАННЫЙ ФАКТОРНЫЙ АНАЛИЗ – методика исследования влияния факторов, связь которых с результативным показателем носит функциональный характер

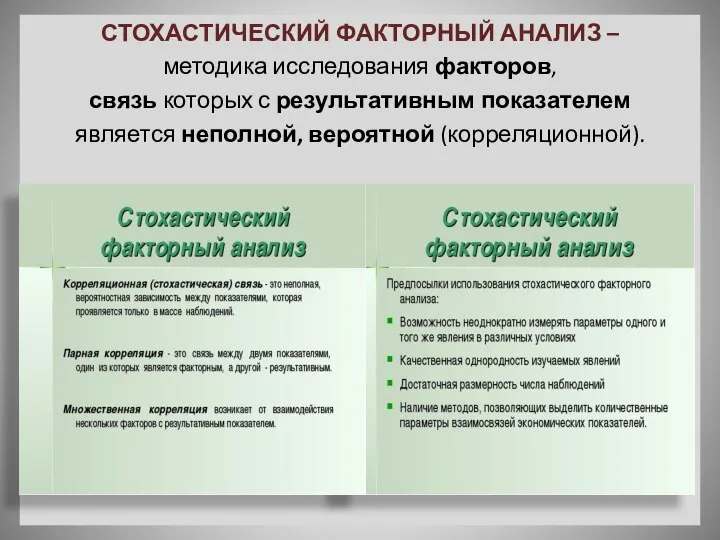

- 16. СТОХАСТИЧЕСКИЙ ФАКТОРНЫЙ АНАЛИЗ – методика исследования факторов, связь которых с результативным показателем является неполной, вероятной (корреляционной).

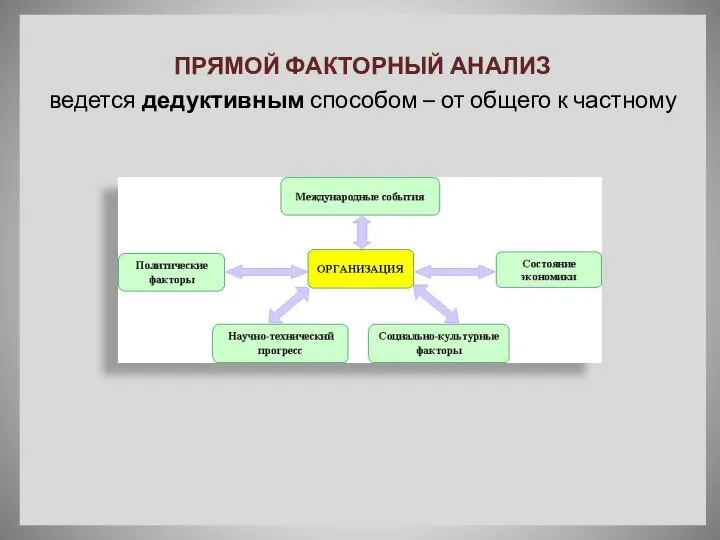

- 17. ПРЯМОЙ ФАКТОРНЫЙ АНАЛИЗ ведется дедуктивным способом – от общего к частному

- 18. ОБРАТНЫЙ ФАКТОРНЫЙ АНАЛИЗ исследование причинно-следственных связей путем логичной индукции – от частных отдельных факторов к обобщающим.

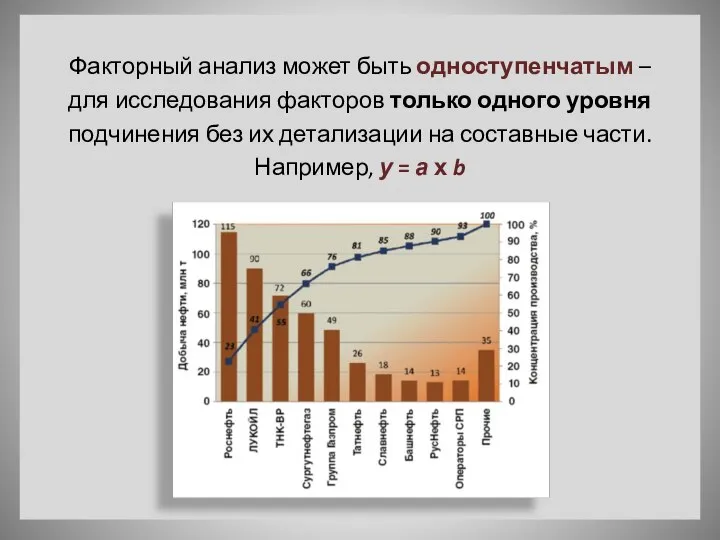

- 19. Факторный анализ может быть одноступенчатым – для исследования факторов только одного уровня подчинения без их детализации

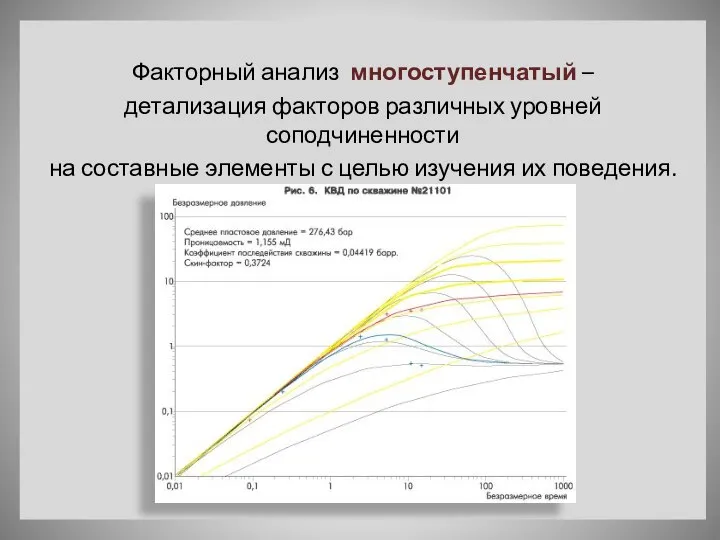

- 20. Факторный анализ многоступенчатый – детализация факторов различных уровней соподчиненности на составные элементы с целью изучения их

- 21. Статический факторный анализ применяется при изучении влияния факторов на результативные показатели на соответствующую дату.

- 22. Динамический факторный анализ - методика исследования причинно-следственных связей в динамике.

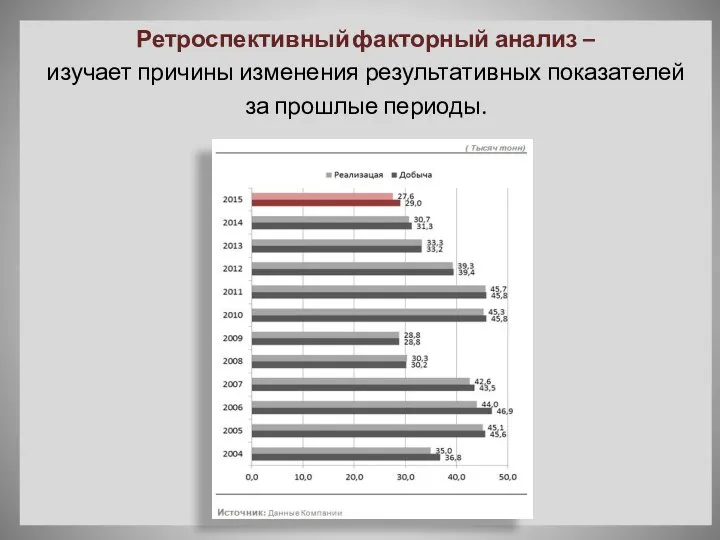

- 23. Ретроспективный факторный анализ – изучает причины изменения результативных показателей за прошлые периоды.

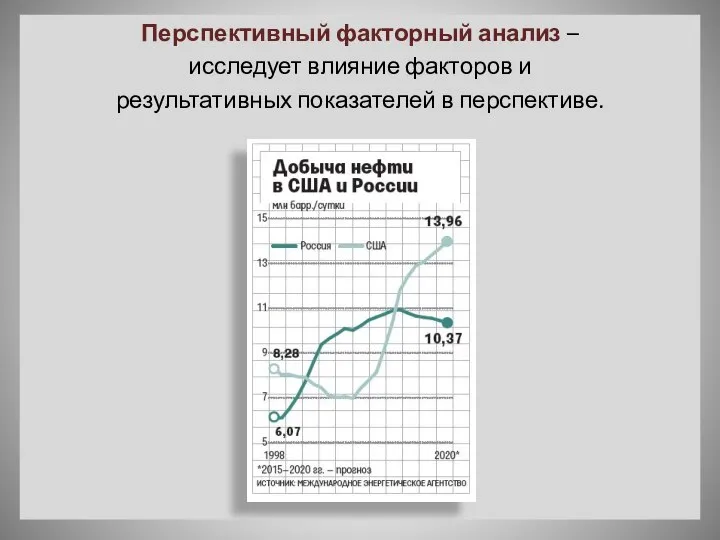

- 24. Перспективный факторный анализ – исследует влияние факторов и результативных показателей в перспективе.

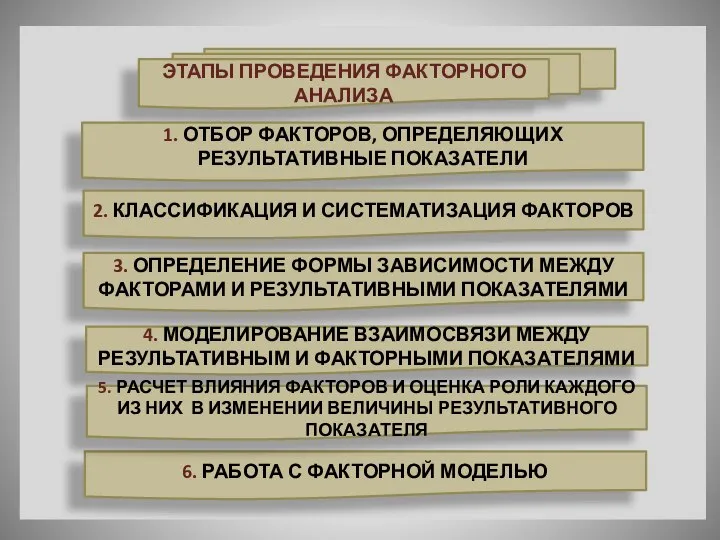

- 25. ЭТАПЫ ПРОВЕДЕНИЯ ФАКТОРНОГО АНАЛИЗА 1. ОТБОР ФАКТОРОВ, ОПРЕДЕЛЯЮЩИХ РЕЗУЛЬТАТИВНЫЕ ПОКАЗАТЕЛИ 2. КЛАССИФИКАЦИЯ И СИСТЕМАТИЗАЦИЯ ФАКТОРОВ 3.

- 26. Количественные факторы выражают количественную определенность явлений (количество рабочих, оборудования, сырья, скважин и пр.) Качественные факторы определяют

- 27. 3. СПОСОБЫ ИЗМЕРЕНИЯ ФАКТОРОВ В ДЕТЕРМИНИРОВАННОМ АНАЛИЗЕ В детерминированном факторном анализе для определения влияния факторов на

- 28. Способ элиминирования – исключение воздействия всех факторов на величину результативного показателя кроме одного. Метод исходит из

- 29. 2) Способ цепной подстановки Используется для расчета влияния факторов во всех типах детерминированных факторных моделей. Способ

- 30. В первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных

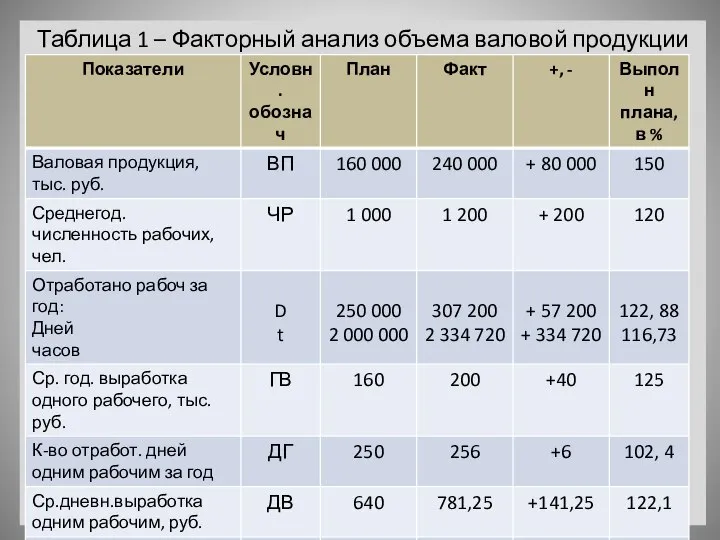

- 31. Таблица 1 – Факторный анализ объема валовой продукции

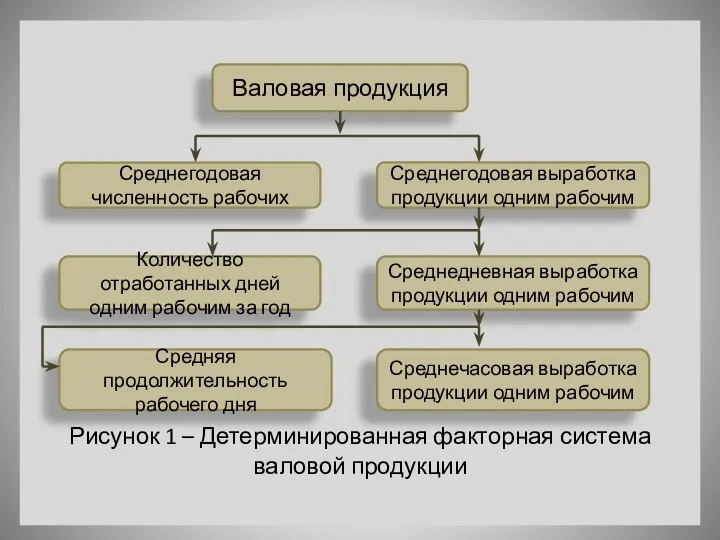

- 32. Рисунок 1 – Детерминированная факторная система валовой продукции Валовая продукция Среднегодовая численность рабочих Среднегодовая выработка продукции

- 33. Объем валовой продукции (ВП) зависит от двух основных факторов первого уровня: численности рабочих (ЧР) и среднегодовой

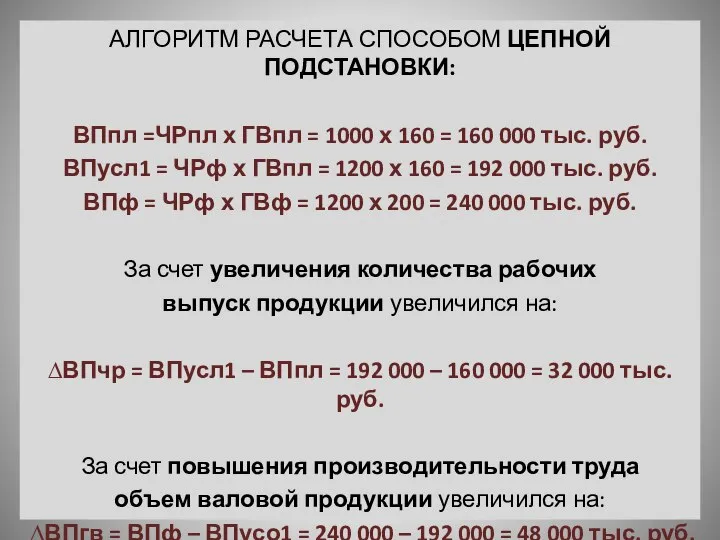

- 34. АЛГОРИТМ РАСЧЕТА СПОСОБОМ ЦЕПНОЙ ПОДСТАНОВКИ: ВПпл =ЧРпл х ГВпл = 1000 х 160 = 160 000

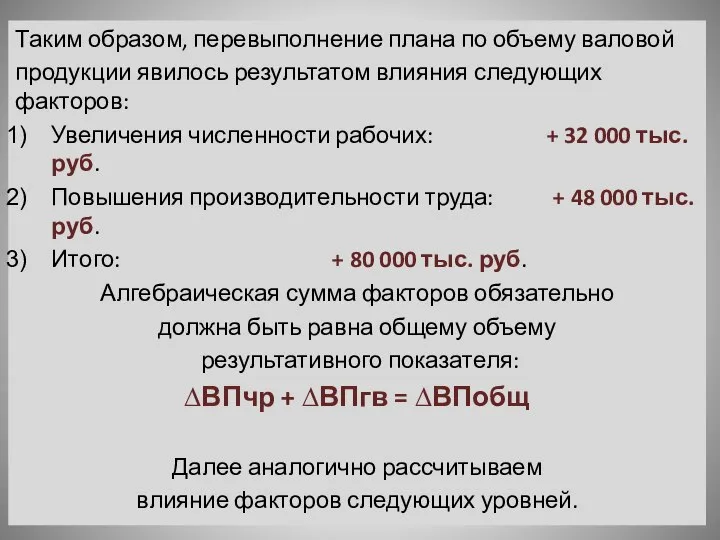

- 35. Таким образом, перевыполнение плана по объему валовой продукции явилось результатом влияния следующих факторов: Увеличения численности рабочих:

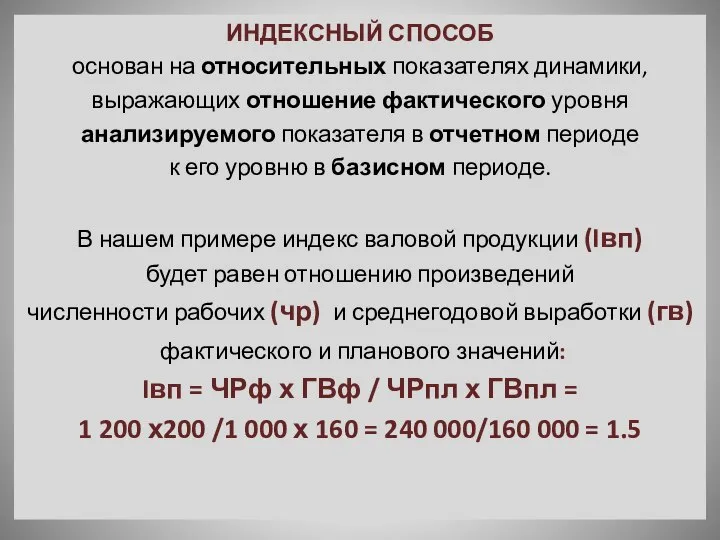

- 36. ИНДЕКСНЫЙ СПОСОБ основан на относительных показателях динамики, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде

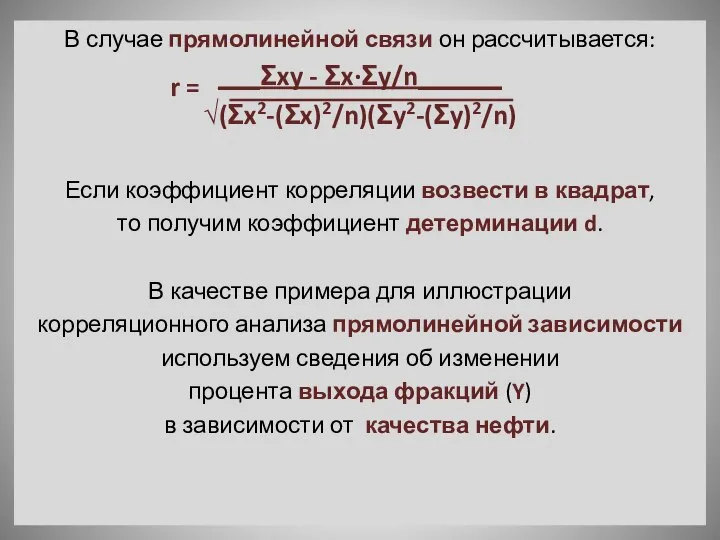

- 37. Приемы корреляционного анализа Корреляционная (стохастическая) связь – это неполная, вероятностная зависимость между показателями, которая проявляется только

- 38. Для решения задач корреляционного анализа подбирается соответствующий тип математического уравнения, которое наилучшим образом отражает характер изучаемой

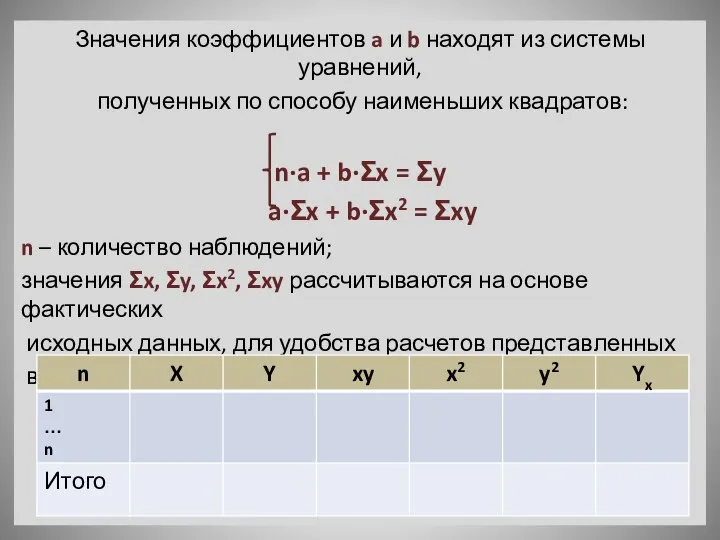

- 39. Значения коэффициентов a и b находят из системы уравнений, полученных по способу наименьших квадратов: n·a +

- 40. Для измерения тесноты связи между факторными и результативными показателями определяют коэффициент корреляции r, который может принимать

- 41. В случае прямолинейной связи он рассчитывается: ___Ʃxy - Ʃx·Ʃy/n______ √(Ʃx2-(Ʃx)2/n)(Ʃy2-(Ʃy)2/n) Если коэффициент корреляции возвести в квадрат,

- 42. Расчет производных величин для определения параметров уравнения связи и коэффициента корреляции

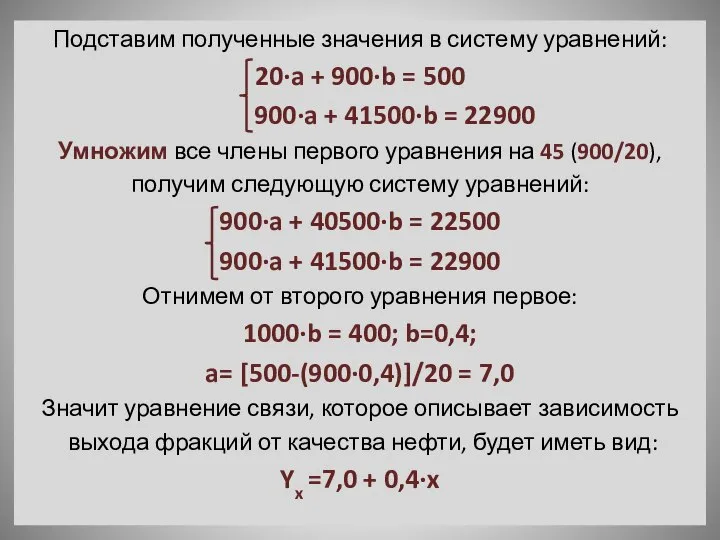

- 43. Подставим полученные значения в систему уравнений: 20·a + 900·b = 500 900·a + 41500·b = 22900

- 44. Коэффициент a – постоянная величина результативного показателя, которая не связана с изменением данного фактора. Параметр b

- 45. Подставив в уравнение регрессии соответствующие значения х, можно определить выравненные значения результативного показателя (Y). Например, чтобы

- 46. Полученная величина показывает, какой был бы процент выхода фракций при качестве нефти 32 балла, если бы

- 47. 3. МЕТОДИКА ВЫЯВЛЕНИЯ И ПОДСЧЕТА РЕЗЕРВОВ В АХД Слово "резерв" происходит или от французского "reserve", что

- 48. Во-первых, резервами считаются запасы ресурсов (сырья, материалов, оборудования, топлива и т.д.), которые необходимы для бесперебойной работы

- 49. Во-вторых, резервами считаются возможности повышения эффективности производства. В этом смысле применим термин "хозяйственные резервы», как возможности

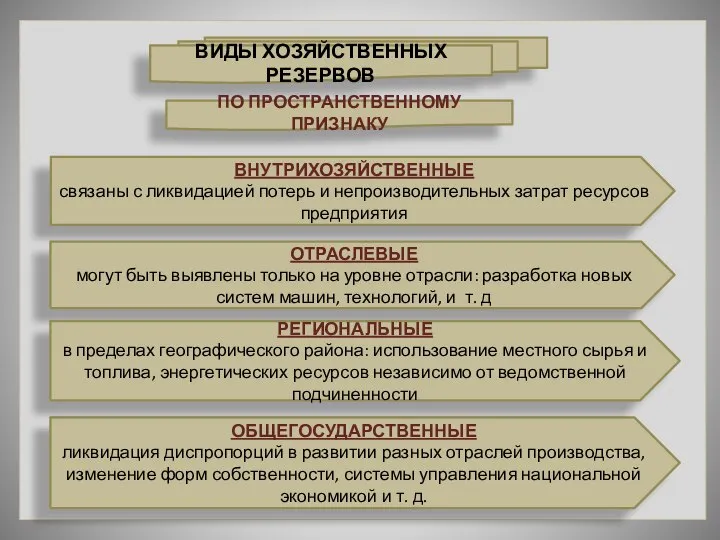

- 50. ВИДЫ ХОЗЯЙСТВЕННЫХ РЕЗЕРВОВ ПО ПРОСТРАНСТВЕННОМУ ПРИЗНАКУ ВНУТРИХОЗЯЙСТВЕННЫЕ связаны с ликвидацией потерь и непроизводительных затрат ресурсов предприятия

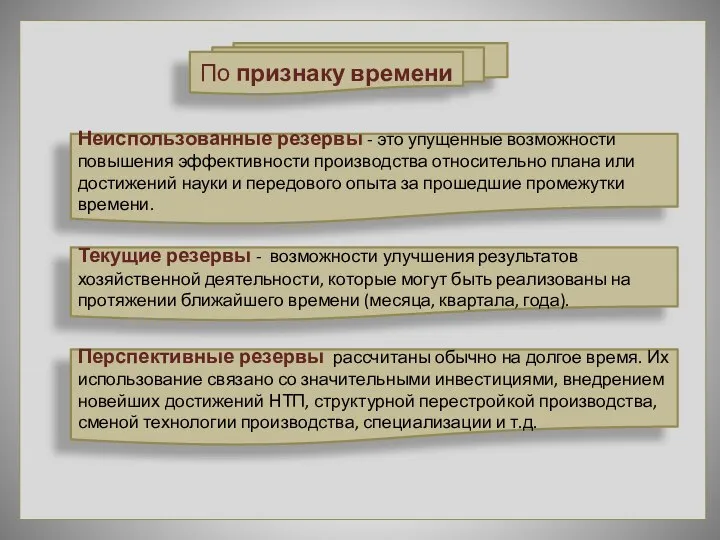

- 51. По признаку времени Неиспользованные резервы - это упущенные возможности повышения эффективности производства относительно плана или достижений

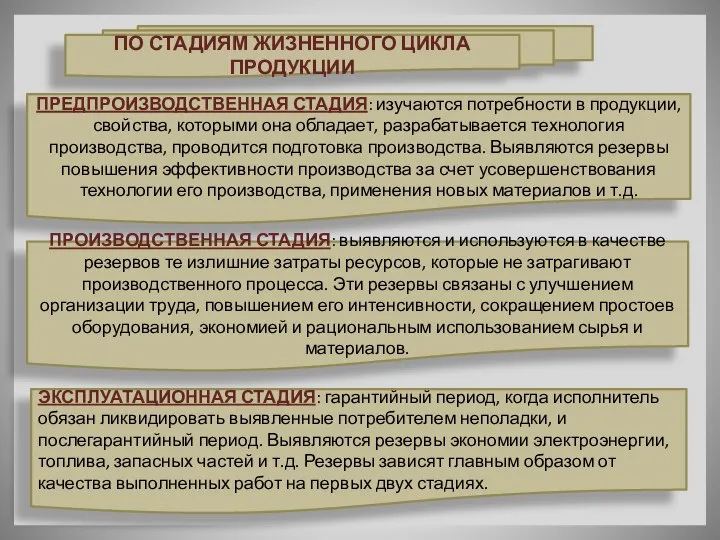

- 52. ПО СТАДИЯМ ЖИЗНЕННОГО ЦИКЛА ПРОДУКЦИИ ПРЕДПРОИЗВОДСТВЕННАЯ СТАДИЯ: изучаются потребности в продукции, свойства, которыми она обладает, разрабатывается

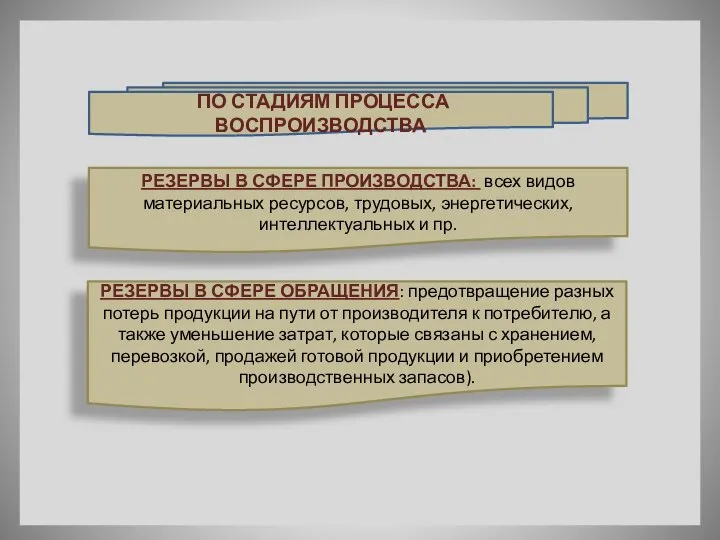

- 53. ПО СТАДИЯМ ПРОЦЕССА ВОСПРОИЗВОДСТВА РЕЗЕРВЫ В СФЕРЕ ПРОИЗВОДСТВА: всех видов материальных ресурсов, трудовых, энергетических, интеллектуальных и

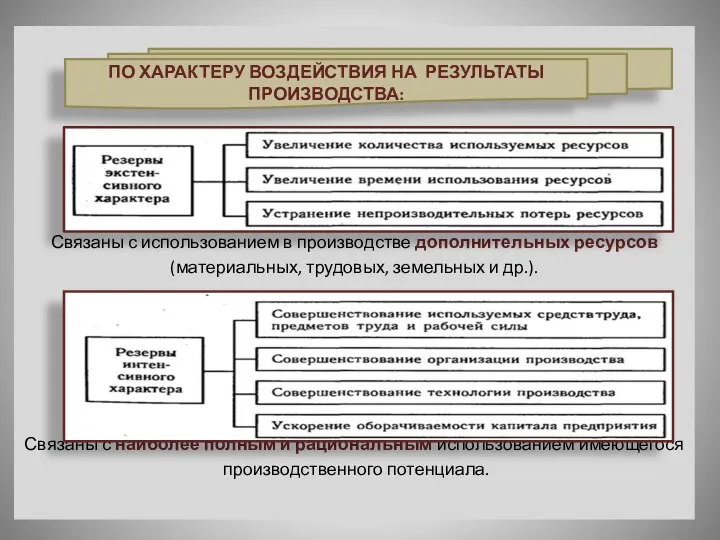

- 54. Связаны с использованием в производстве дополнительных ресурсов (материальных, трудовых, земельных и др.). Связаны с наиболее полным

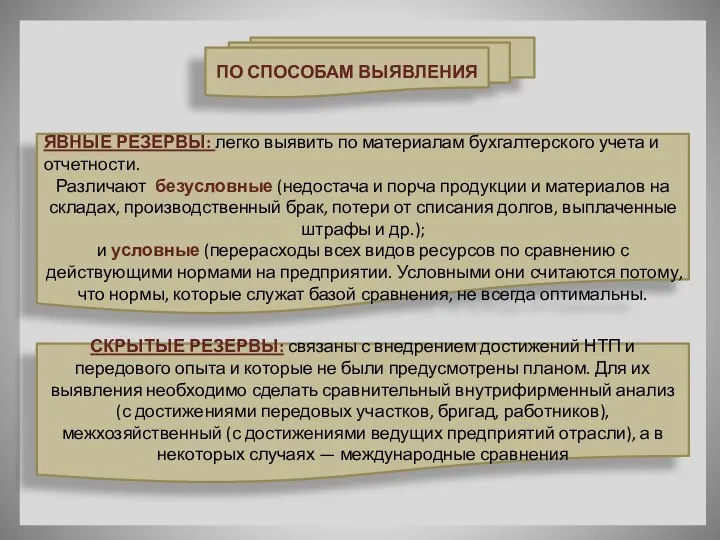

- 55. ПО СПОСОБАМ ВЫЯВЛЕНИЯ ЯВНЫЕ РЕЗЕРВЫ: легко выявить по материалам бухгалтерского учета и отчетности. Различают безусловные (недостача

- 56. Методика подсчета резервов зависит: 1) от характера резервов (экстенсивные, интенсивные); 2) способов их выявления (явные или

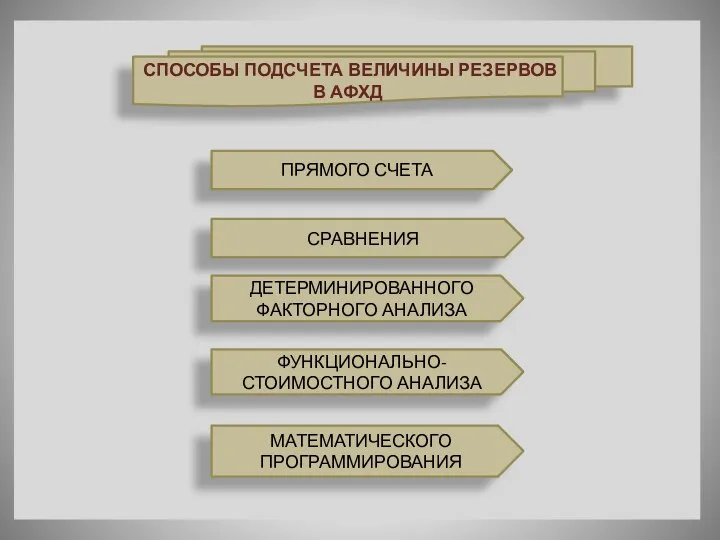

- 57. СПОСОБЫ ПОДСЧЕТА ВЕЛИЧИНЫ РЕЗЕРВОВ В АФХД ПРЯМОГО СЧЕТА СРАВНЕНИЯ ДЕТЕРМИНИРОВАННОГО ФАКТОРНОГО АНАЛИЗА ФУНКЦИОНАЛЬНО-СТОИМОСТНОГО АНАЛИЗА МАТЕМАТИЧЕСКОГО ПРОГРАММИРОВАНИЯ

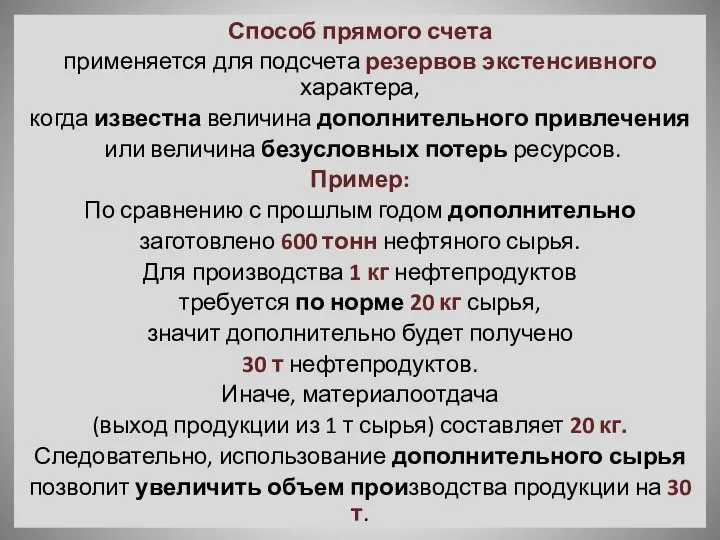

- 58. Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известна величина дополнительного привлечения или величина

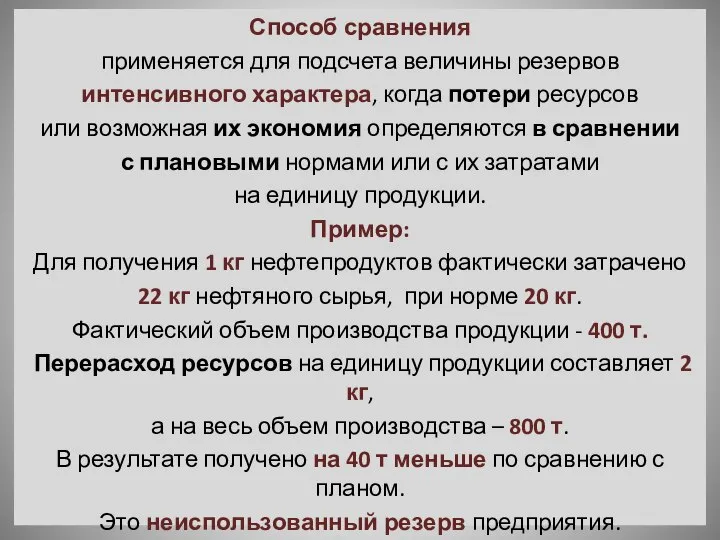

- 59. Способ сравнения применяется для подсчета величины резервов интенсивного характера, когда потери ресурсов или возможная их экономия

- 60. Все выявленные таким способом резервы должны быть подкреплены соответствующими мероприятиями. Только в этом случае величина резервов

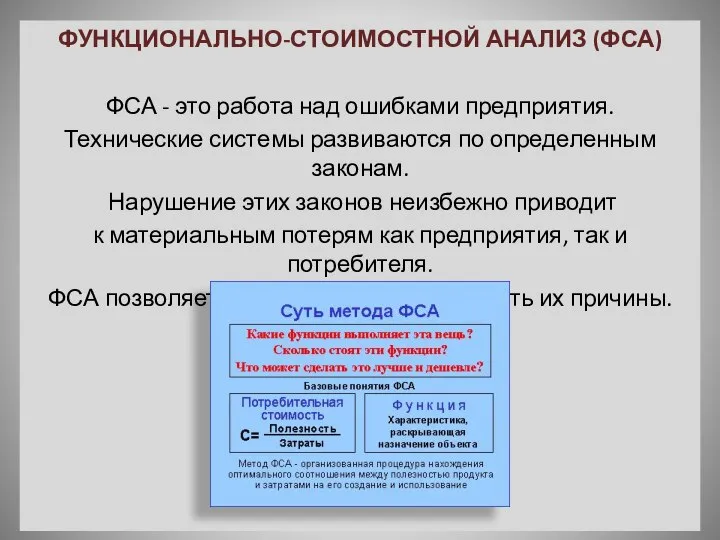

- 61. ФУНКЦИОНАЛЬНО-СТОИМОСТНОЙ АНАЛИЗ (ФСА) ФСА - это работа над ошибками предприятия. Технические системы развиваются по определенным законам.

- 62. Цель ФСА: Устранение излишних затрат на изготовление и эксплуатацию изделия за счет исключения из конструкции ненужных

- 63. Основные положения ФСА 1. Резервом снижения себестоимости продукции являются излишние затраты. 2. Излишние затраты связаны с

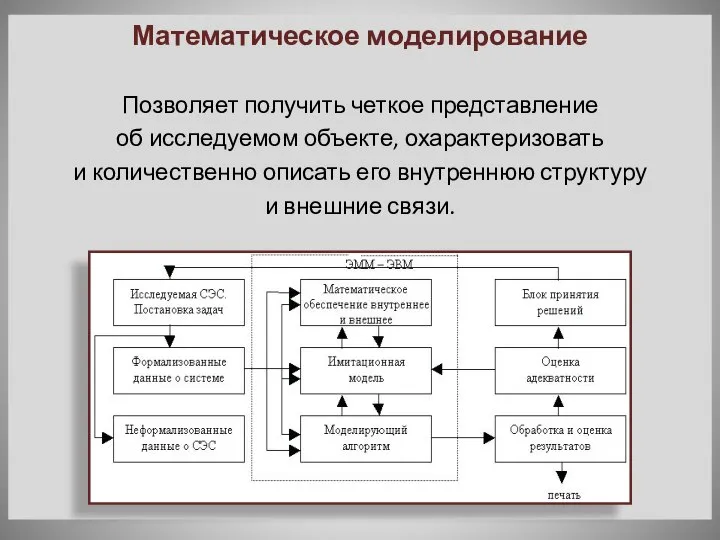

- 64. Математическое моделирование Позволяет получить четкое представление об исследуемом объекте, охарактеризовать и количественно описать его внутреннюю структуру

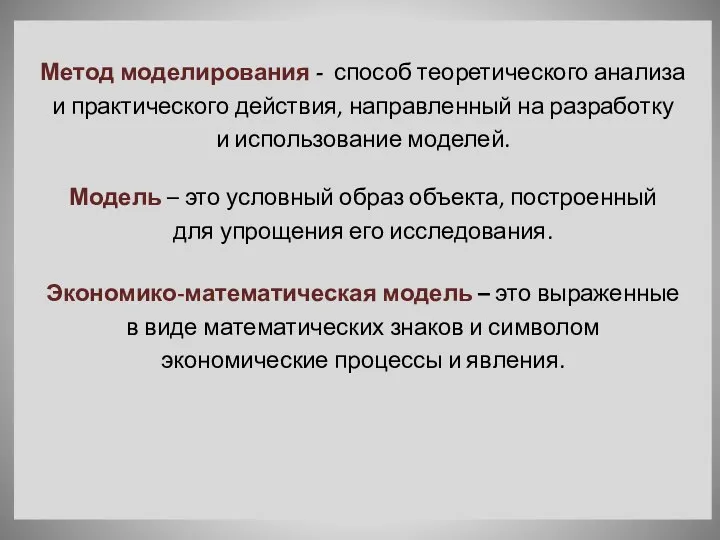

- 65. Метод моделирования - способ теоретического анализа и практического действия, направленный на разработку и использование моделей. Модель

- 66. Практическими задачами экономико-математического моделирования являются: 1) анализ экономических объектов и процессов; 2) экономическое прогнозирование, предвидение развития

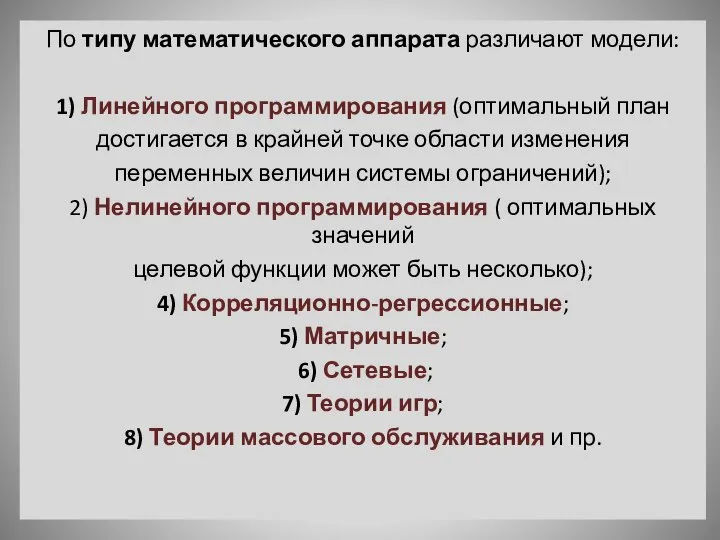

- 67. По типу математического аппарата различают модели: 1) Линейного программирования (оптимальный план достигается в крайней точке области

- 69. Скачать презентацию

Слайд 2МЕТОД И МЕТОДИКА АХД

МЕТОДОЛОГИЯ ФАКТОРНОГО АНАЛИЗА

СПОСОБЫ ИЗМЕРЕНИЯ ФАКТОРОВ В

ДЕТЕРМИНИРОВАННОМ АНАЛИЗЕ

4. МЕТОДИКА

МЕТОД И МЕТОДИКА АХД

МЕТОДОЛОГИЯ ФАКТОРНОГО АНАЛИЗА

СПОСОБЫ ИЗМЕРЕНИЯ ФАКТОРОВ В

ДЕТЕРМИНИРОВАННОМ АНАЛИЗЕ

4. МЕТОДИКА

Слайд 31. МЕТОД И МЕТОДИКА АХД

Метод АХД – способ обработки

экономической информации.

Методика АХД

1. МЕТОД И МЕТОДИКА АХД

Метод АХД – способ обработки

экономической информации.

Методика АХД

Слайд 4Характерные черты метода АХД:

1. Необходимость постоянных сравнений;

Характерные черты метода АХД:

1. Необходимость постоянных сравнений;

Слайд 52. Необходимость изучения внутренних противоречий,

положительных и отрицательных сторон

каждого явления и

положительных и отрицательных сторон

каждого явления и

Слайд 63. Изучение хозяйственной деятельности предприятий

с учетом всех взаимосвязей;

3. Изучение хозяйственной деятельности предприятий

с учетом всех взаимосвязей;

Слайд 74. Установление не только причинно-следственных связей,

но и их количественного измерения

для

но и их количественного измерения

для

Слайд 85. Необходимость системного подхода к изучению

объектов анализа, который предусматривает

максимальную детализацию

5. Необходимость системного подхода к изучению

объектов анализа, который предусматривает

максимальную детализацию

Слайд 96. Разработка и использование системы показателей

для комплексного, системного исследования

экономических явлений

6. Разработка и использование системы показателей

для комплексного, системного исследования

экономических явлений

Слайд 10Метод АХД – это системное, комплексное

изучение, измерение и обобщение влияния факторов

на результаты

Метод АХД – это системное, комплексное

изучение, измерение и обобщение влияния факторов

на результаты

Слайд 112. МЕТОДИКА ФАКТОРНОГО АНАЛИЗА

2. МЕТОДИКА ФАКТОРНОГО АНАЛИЗА

Слайд 12Фактор, factor - лат., делатель, творец чего-нибудь,

то есть движущая сила, фактическая причина

какого-нибудь

Фактор, factor - лат., делатель, творец чего-нибудь,

то есть движущая сила, фактическая причина

какого-нибудь

Слайд 13Факторный анализ – методика изучения и измерения

воздействия факторов на величину

результативных показателей.

Факторный анализ – методика изучения и измерения

воздействия факторов на величину

результативных показателей.

Слайд 14Типы факторного анализа:

ДЕТЕРМИНИРОВАННЫЙ И СТОХАСТИЧЕСКИЙ

ПРЯМОЙ И ОБРАТНЫЙ

СТАТИЧЕСКИЙ И ДИНАМИЧНЫЙ

РЕТРОСПЕКТИВНЫЙ И ПЕРСПЕКТИВНЫЙ (ПРОГНОЗНЫЙ)

ОДНОСТУПЕНЧАТЫЙ

Типы факторного анализа:

ДЕТЕРМИНИРОВАННЫЙ И СТОХАСТИЧЕСКИЙ

ПРЯМОЙ И ОБРАТНЫЙ

СТАТИЧЕСКИЙ И ДИНАМИЧНЫЙ

РЕТРОСПЕКТИВНЫЙ И ПЕРСПЕКТИВНЫЙ (ПРОГНОЗНЫЙ)

ОДНОСТУПЕНЧАТЫЙ

Слайд 15ДЕТЕРМИНИРОВАННЫЙ ФАКТОРНЫЙ АНАЛИЗ –

методика исследования влияния факторов,

связь которых с результативным

ДЕТЕРМИНИРОВАННЫЙ ФАКТОРНЫЙ АНАЛИЗ –

методика исследования влияния факторов,

связь которых с результативным

Слайд 16СТОХАСТИЧЕСКИЙ ФАКТОРНЫЙ АНАЛИЗ –

методика исследования факторов,

связь которых с результативным показателем

является

СТОХАСТИЧЕСКИЙ ФАКТОРНЫЙ АНАЛИЗ –

методика исследования факторов,

связь которых с результативным показателем

является

Слайд 17ПРЯМОЙ ФАКТОРНЫЙ АНАЛИЗ

ведется дедуктивным способом – от общего к частному

ведется дедуктивным способом – от общего к частному

Слайд 18ОБРАТНЫЙ ФАКТОРНЫЙ АНАЛИЗ

исследование причинно-следственных связей

путем логичной индукции – от частных

ОБРАТНЫЙ ФАКТОРНЫЙ АНАЛИЗ

исследование причинно-следственных связей

путем логичной индукции – от частных

Слайд 19Факторный анализ может быть одноступенчатым –

для исследования факторов только одного уровня

для исследования факторов только одного уровня

Слайд 20Факторный анализ многоступенчатый –

детализация факторов различных уровней соподчиненности

на составные элементы

детализация факторов различных уровней соподчиненности

на составные элементы

Слайд 21Статический факторный анализ применяется

при изучении влияния факторов

на результативные показатели

на соответствующую

Статический факторный анализ применяется

при изучении влияния факторов

на результативные показатели

на соответствующую

Слайд 22Динамический факторный анализ -

методика исследования причинно-следственных связей

в динамике.

Динамический факторный анализ -

методика исследования причинно-следственных связей

в динамике.

Слайд 23Ретроспективный факторный анализ –

изучает причины изменения результативных показателей

за прошлые периоды.

Ретроспективный факторный анализ –

изучает причины изменения результативных показателей

за прошлые периоды.

Слайд 24Перспективный факторный анализ –

исследует влияние факторов и

результативных показателей в перспективе.

Перспективный факторный анализ –

исследует влияние факторов и

результативных показателей в перспективе.

Слайд 25ЭТАПЫ ПРОВЕДЕНИЯ ФАКТОРНОГО АНАЛИЗА

1. ОТБОР ФАКТОРОВ, ОПРЕДЕЛЯЮЩИХ РЕЗУЛЬТАТИВНЫЕ ПОКАЗАТЕЛИ

2. КЛАССИФИКАЦИЯ И СИСТЕМАТИЗАЦИЯ

ЭТАПЫ ПРОВЕДЕНИЯ ФАКТОРНОГО АНАЛИЗА

1. ОТБОР ФАКТОРОВ, ОПРЕДЕЛЯЮЩИХ РЕЗУЛЬТАТИВНЫЕ ПОКАЗАТЕЛИ

2. КЛАССИФИКАЦИЯ И СИСТЕМАТИЗАЦИЯ

Слайд 26Количественные факторы выражают

количественную определенность явлений (количество

рабочих, оборудования, сырья, скважин и пр.)

Качественные

Количественные факторы выражают

количественную определенность явлений (количество

рабочих, оборудования, сырья, скважин и пр.)

Качественные

Слайд 273. СПОСОБЫ ИЗМЕРЕНИЯ ФАКТОРОВ

В ДЕТЕРМИНИРОВАННОМ АНАЛИЗЕ

В детерминированном факторном анализе

для определения влияния

3. СПОСОБЫ ИЗМЕРЕНИЯ ФАКТОРОВ

В ДЕТЕРМИНИРОВАННОМ АНАЛИЗЕ

В детерминированном факторном анализе

для определения влияния

Слайд 28Способ элиминирования –

исключение воздействия всех факторов

на величину результативного показателя

кроме

исключение воздействия всех факторов

на величину результативного показателя

кроме

Слайд 292) Способ цепной подстановки

Используется для расчета влияния факторов

во всех типах детерминированных

Используется для расчета влияния факторов

во всех типах детерминированных

Слайд 30В первую очередь нужно учитывать

изменение количественных,

а затем качественных показателей.

Если же

В первую очередь нужно учитывать

изменение количественных,

а затем качественных показателей.

Если же

Слайд 31Таблица 1 – Факторный анализ объема валовой продукции

Таблица 1 – Факторный анализ объема валовой продукции

Слайд 32

Рисунок 1 – Детерминированная факторная система

валовой продукции

Валовая продукция

Среднегодовая численность рабочих

Среднегодовая выработка

Рисунок 1 – Детерминированная факторная система

валовой продукции

Валовая продукция

Среднегодовая численность рабочих

Среднегодовая выработка

Слайд 33Объем валовой продукции (ВП) зависит

от двух основных факторов первого уровня:

численности

от двух основных факторов первого уровня:

численности

Слайд 34АЛГОРИТМ РАСЧЕТА СПОСОБОМ ЦЕПНОЙ ПОДСТАНОВКИ:

ВПпл =ЧРпл х ГВпл = 1000 х 160

АЛГОРИТМ РАСЧЕТА СПОСОБОМ ЦЕПНОЙ ПОДСТАНОВКИ:

ВПпл =ЧРпл х ГВпл = 1000 х 160

Слайд 35Таким образом, перевыполнение плана по объему валовой

продукции явилось результатом влияния следующих

Таким образом, перевыполнение плана по объему валовой

продукции явилось результатом влияния следующих

Слайд 36ИНДЕКСНЫЙ СПОСОБ

основан на относительных показателях динамики,

выражающих отношение фактического уровня

анализируемого показателя

ИНДЕКСНЫЙ СПОСОБ

основан на относительных показателях динамики,

выражающих отношение фактического уровня

анализируемого показателя

Слайд 37Приемы корреляционного анализа

Корреляционная (стохастическая) связь –

это неполная, вероятностная зависимость

между показателями,

Приемы корреляционного анализа

Корреляционная (стохастическая) связь –

это неполная, вероятностная зависимость

между показателями,

Слайд 38Для решения задач корреляционного анализа

подбирается соответствующий тип математического уравнения,

которое наилучшим

Для решения задач корреляционного анализа

подбирается соответствующий тип математического уравнения,

которое наилучшим

Слайд 39Значения коэффициентов a и b находят из системы уравнений,

полученных по способу

Значения коэффициентов a и b находят из системы уравнений,

полученных по способу

Слайд 40Для измерения тесноты связи между факторными и

результативными показателями определяют

коэффициент корреляции

результативными показателями определяют

коэффициент корреляции

Слайд 41В случае прямолинейной связи он рассчитывается:

___Ʃxy - Ʃx·Ʃy/n______

√(Ʃx2-(Ʃx)2/n)(Ʃy2-(Ʃy)2/n)

Если коэффициент корреляции возвести в

В случае прямолинейной связи он рассчитывается:

___Ʃxy - Ʃx·Ʃy/n______

√(Ʃx2-(Ʃx)2/n)(Ʃy2-(Ʃy)2/n)

Если коэффициент корреляции возвести в

Слайд 42Расчет производных величин для определения параметров

уравнения связи и коэффициента корреляции

Расчет производных величин для определения параметров

уравнения связи и коэффициента корреляции

Слайд 43Подставим полученные значения в систему уравнений:

20·a + 900·b = 500

900·a +

Подставим полученные значения в систему уравнений:

20·a + 900·b = 500

900·a +

Слайд 44Коэффициент a – постоянная величина

результативного показателя, которая не связана

с изменением

результативного показателя, которая не связана

с изменением

Слайд 45Подставив в уравнение регрессии

соответствующие значения х, можно определить

выравненные значения результативного

соответствующие значения х, можно определить

выравненные значения результативного

Слайд 46Полученная величина показывает,

какой был бы процент выхода фракций

при качестве нефти

Полученная величина показывает,

какой был бы процент выхода фракций

при качестве нефти

Слайд 473. МЕТОДИКА ВЫЯВЛЕНИЯ И ПОДСЧЕТА

РЕЗЕРВОВ В АХД

Слово "резерв" происходит или от французского

3. МЕТОДИКА ВЫЯВЛЕНИЯ И ПОДСЧЕТА

РЕЗЕРВОВ В АХД

Слово "резерв" происходит или от французского

Слайд 48Во-первых, резервами считаются запасы ресурсов (сырья,

материалов, оборудования, топлива и т.д.), которые

Во-первых, резервами считаются запасы ресурсов (сырья,

материалов, оборудования, топлива и т.д.), которые

Слайд 49Во-вторых, резервами считаются возможности

повышения эффективности производства.

В этом смысле применим термин "хозяйственные

резервы», как

Во-вторых, резервами считаются возможности

повышения эффективности производства.

В этом смысле применим термин "хозяйственные

резервы», как

Слайд 50

ВИДЫ ХОЗЯЙСТВЕННЫХ РЕЗЕРВОВ

ПО ПРОСТРАНСТВЕННОМУ ПРИЗНАКУ

ВНУТРИХОЗЯЙСТВЕННЫЕ

связаны с ликвидацией потерь и непроизводительных затрат ресурсов

ВИДЫ ХОЗЯЙСТВЕННЫХ РЕЗЕРВОВ

ПО ПРОСТРАНСТВЕННОМУ ПРИЗНАКУ

ВНУТРИХОЗЯЙСТВЕННЫЕ

связаны с ликвидацией потерь и непроизводительных затрат ресурсов

Слайд 51По признаку времени

Неиспользованные резервы - это упущенные возможности повышения эффективности производства относительно плана или

По признаку времени

Неиспользованные резервы - это упущенные возможности повышения эффективности производства относительно плана или

Слайд 52ПО СТАДИЯМ ЖИЗНЕННОГО ЦИКЛА ПРОДУКЦИИ

ПРЕДПРОИЗВОДСТВЕННАЯ СТАДИЯ: изучаются потребности в продукции, свойства, которыми

ПО СТАДИЯМ ЖИЗНЕННОГО ЦИКЛА ПРОДУКЦИИ

ПРЕДПРОИЗВОДСТВЕННАЯ СТАДИЯ: изучаются потребности в продукции, свойства, которыми

Слайд 53 ПО СТАДИЯМ ПРОЦЕССА ВОСПРОИЗВОДСТВА

РЕЗЕРВЫ В СФЕРЕ ПРОИЗВОДСТВА: всех видов материальных ресурсов,

ПО СТАДИЯМ ПРОЦЕССА ВОСПРОИЗВОДСТВА

РЕЗЕРВЫ В СФЕРЕ ПРОИЗВОДСТВА: всех видов материальных ресурсов,

Слайд 54

Связаны с использованием в производстве дополнительных ресурсов

(материальных, трудовых, земельных и др.).

Связаны с использованием в производстве дополнительных ресурсов

(материальных, трудовых, земельных и др.).

Слайд 55ПО СПОСОБАМ ВЫЯВЛЕНИЯ

ЯВНЫЕ РЕЗЕРВЫ: легко выявить по материалам бухгалтерского учета и отчетности.

ПО СПОСОБАМ ВЫЯВЛЕНИЯ

ЯВНЫЕ РЕЗЕРВЫ: легко выявить по материалам бухгалтерского учета и отчетности.

Слайд 56Методика подсчета резервов зависит:

1) от характера резервов (экстенсивные, интенсивные);

2) способов их выявления

Методика подсчета резервов зависит:

1) от характера резервов (экстенсивные, интенсивные);

2) способов их выявления

Слайд 57

СПОСОБЫ ПОДСЧЕТА ВЕЛИЧИНЫ РЕЗЕРВОВ В АФХД

ПРЯМОГО СЧЕТА

СРАВНЕНИЯ

ДЕТЕРМИНИРОВАННОГО ФАКТОРНОГО АНАЛИЗА

ФУНКЦИОНАЛЬНО-СТОИМОСТНОГО АНАЛИЗА

МАТЕМАТИЧЕСКОГО ПРОГРАММИРОВАНИЯ

СПОСОБЫ ПОДСЧЕТА ВЕЛИЧИНЫ РЕЗЕРВОВ В АФХД

ПРЯМОГО СЧЕТА

СРАВНЕНИЯ

ДЕТЕРМИНИРОВАННОГО ФАКТОРНОГО АНАЛИЗА

ФУНКЦИОНАЛЬНО-СТОИМОСТНОГО АНАЛИЗА

МАТЕМАТИЧЕСКОГО ПРОГРАММИРОВАНИЯ

Слайд 58Способ прямого счета

применяется для подсчета резервов экстенсивного характера,

когда известна величина дополнительного

Способ прямого счета

применяется для подсчета резервов экстенсивного характера,

когда известна величина дополнительного

Слайд 59Способ сравнения

применяется для подсчета величины резервов

интенсивного характера, когда потери ресурсов

или

Способ сравнения

применяется для подсчета величины резервов

интенсивного характера, когда потери ресурсов

или

Слайд 60Все выявленные таким способом резервы должны быть

подкреплены соответствующими мероприятиями.

Только в этом

Все выявленные таким способом резервы должны быть

подкреплены соответствующими мероприятиями.

Только в этом

Слайд 61ФУНКЦИОНАЛЬНО-СТОИМОСТНОЙ АНАЛИЗ (ФСА)

ФСА - это работа над ошибками предприятия.

Технические системы развиваются по

ФУНКЦИОНАЛЬНО-СТОИМОСТНОЙ АНАЛИЗ (ФСА)

ФСА - это работа над ошибками предприятия.

Технические системы развиваются по

Слайд 62 Цель ФСА:

Устранение излишних затрат на изготовление

и эксплуатацию изделия за счет

Цель ФСА:

Устранение излишних затрат на изготовление

и эксплуатацию изделия за счет

Слайд 63Основные положения ФСА

1. Резервом снижения себестоимости продукции

являются излишние затраты.

2. Излишние затраты

Основные положения ФСА

1. Резервом снижения себестоимости продукции

являются излишние затраты.

2. Излишние затраты

Слайд 64Математическое моделирование

Позволяет получить четкое представление

об исследуемом объекте, охарактеризовать

и количественно описать

Математическое моделирование

Позволяет получить четкое представление

об исследуемом объекте, охарактеризовать

и количественно описать

Слайд 65Метод моделирования - способ теоретического анализа

и практического действия, направленный на разработку

и практического действия, направленный на разработку

Слайд 66Практическими задачами экономико-математического

моделирования являются:

1) анализ экономических объектов и процессов;

2) экономическое прогнозирование,

моделирования являются: 1) анализ экономических объектов и процессов;

2) экономическое прогнозирование,

Слайд 67По типу математического аппарата различают модели:

1) Линейного программирования (оптимальный план

достигается в крайней

По типу математического аппарата различают модели:

1) Линейного программирования (оптимальный план

достигается в крайней

Зарождение и эволюция иститциональной экономики

Зарождение и эволюция иститциональной экономики Экономика и экономическая наука

Экономика и экономическая наука Анализ Германии

Анализ Германии 1_1

1_1 Лекция 15 Совершенная и несовершенная конкуренция

Лекция 15 Совершенная и несовершенная конкуренция Явление резонанса

Явление резонанса Рынки факторов производства и распределение доходов

Рынки факторов производства и распределение доходов Экономический рост. Показатели экономического роста

Экономический рост. Показатели экономического роста Реформы по улучшению позиции Казахстана по индикаторам рейтинга Doing business

Реформы по улучшению позиции Казахстана по индикаторам рейтинга Doing business Организация оплаты труда работников бурового предприятия

Организация оплаты труда работников бурового предприятия О реализации проекта Местный дом культуры в Республике Карелия в 2017 году

О реализации проекта Местный дом культуры в Республике Карелия в 2017 году Предложение и его функция

Предложение и его функция Летняя практика по экономике

Летняя практика по экономике Экономические системы

Экономические системы Экономическая теория. Совокупный спрос и совокупное предложение

Экономическая теория. Совокупный спрос и совокупное предложение Хайп-тренды в молодежной среде

Хайп-тренды в молодежной среде Предложение по улучшению

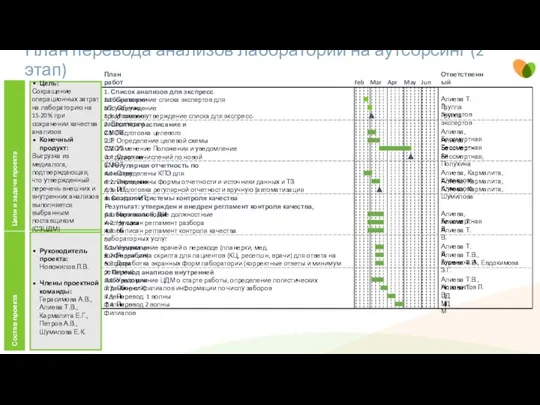

Предложение по улучшению План перевода анализов лаборатории на аутсорсинг (2 этап)

План перевода анализов лаборатории на аутсорсинг (2 этап) Конкуренция, 11 кл

Конкуренция, 11 кл Экономическая игра Бизнес-клуб

Экономическая игра Бизнес-клуб Лекция 2. Стратегический анализ и прогнозирование.

Лекция 2. Стратегический анализ и прогнозирование. Оценка влияния макроэкономических шоков на финансовые результаты банковского сектора России

Оценка влияния макроэкономических шоков на финансовые результаты банковского сектора России Ключевые направления развития мира

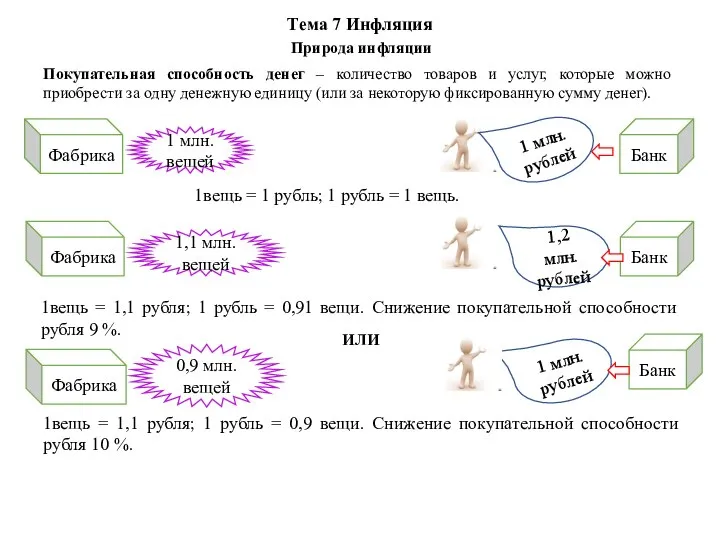

Ключевые направления развития мира Инфляция. Природа инфляции

Инфляция. Природа инфляции Валютный рынок как часть финансового рынка

Валютный рынок как часть финансового рынка Экономические системы и собственность

Экономические системы и собственность Презентация по экономике 11 класс, профиль_ социал

Презентация по экономике 11 класс, профиль_ социал Место и роль международных корпораций в международной мировой экономике на примере Procter & Gamble

Место и роль международных корпораций в международной мировой экономике на примере Procter & Gamble