- Особенности применения специальных налоговых реформ в РФ

Содержание

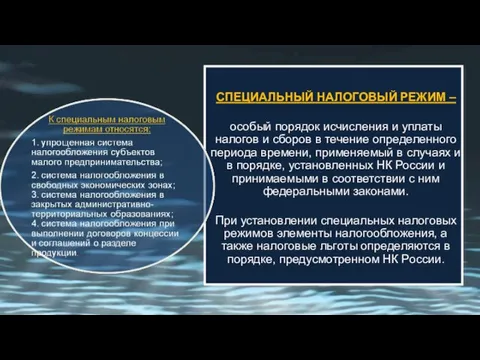

- 2. СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ – особый порядок исчисления и уплаты налогов и сборов в течение определенного периода

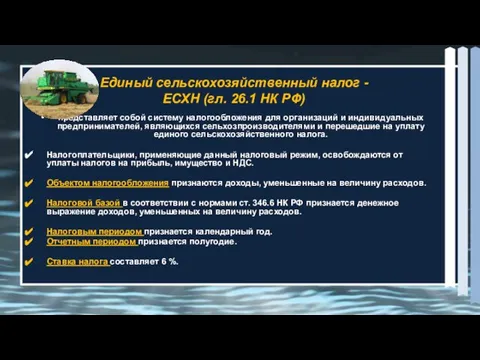

- 4. представляет собой систему налогообложения для организаций и индивидуальных предпринимателей, являющихся сельхозпроизводителями и перешедшие на уплату единого

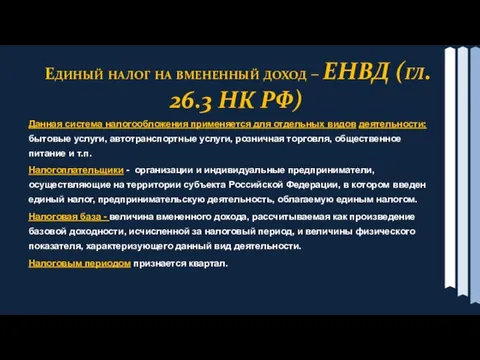

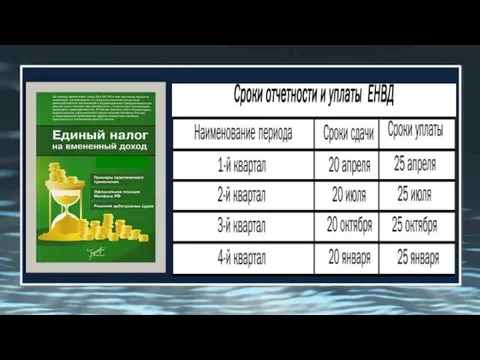

- 5. Единый налог на вмененный доход – ЕНВД (гл. 26.3 НК РФ) Данная система налогообложения применяется для

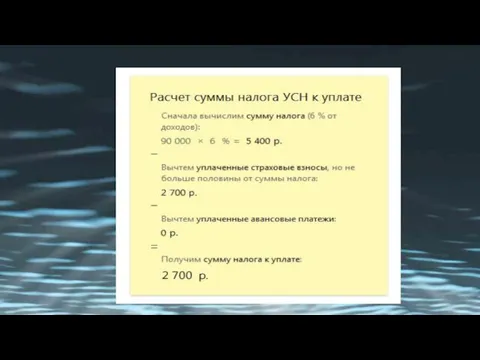

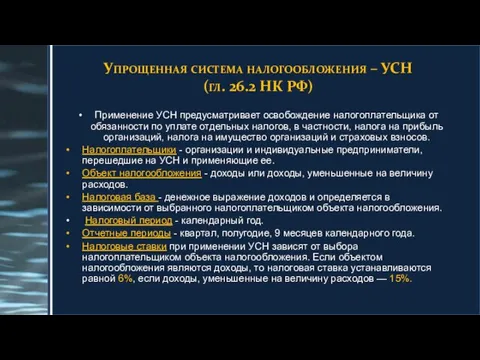

- 8. Упрощенная система налогообложения – УСН (гл. 26.2 НК РФ) Применение УСН предусматривает освобождение налогоплательщика от обязанности

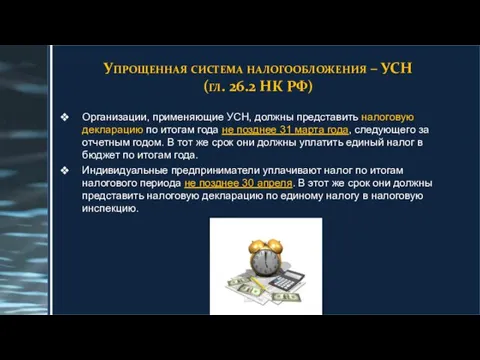

- 9. Упрощенная система налогообложения – УСН (гл. 26.2 НК РФ) Организации, применяющие УСН, должны представить налоговую декларацию

- 10. Упрощенная система налогообложения на основе патента Налогоплательщики - индивидуальные предприниматели Налоговый период - срок, на который

- 11. начинает действовать для налогоплательщика только на основании договора, в соответствии с которым Российская Федерация предоставляет субъекту

- 12. Налоговая база, порядок исчисления и уплаты: налог на добычу полезных ископаемых определяется согласно ст. 346.37 НК

- 14. Скачать презентацию

Слайд 4представляет собой систему налогообложения для организаций и индивидуальных предпринимателей, являющихся сельхозпроизводителями и

представляет собой систему налогообложения для организаций и индивидуальных предпринимателей, являющихся сельхозпроизводителями и

Слайд 5 Единый налог на вмененный доход – ЕНВД (гл. 26.3 НК РФ)

Данная

Единый налог на вмененный доход – ЕНВД (гл. 26.3 НК РФ)

Данная

Слайд 8Упрощенная система налогообложения – УСН

(гл. 26.2 НК РФ)

Применение УСН предусматривает освобождение

Упрощенная система налогообложения – УСН

(гл. 26.2 НК РФ)

Применение УСН предусматривает освобождение

Слайд 9Упрощенная система налогообложения – УСН

(гл. 26.2 НК РФ)

Организации, применяющие УСН, должны

Упрощенная система налогообложения – УСН

(гл. 26.2 НК РФ)

Организации, применяющие УСН, должны

Слайд 10Упрощенная система налогообложения на основе патента

Налогоплательщики - индивидуальные предприниматели

Налоговый период - срок,

Упрощенная система налогообложения на основе патента

Налогоплательщики - индивидуальные предприниматели

Налоговый период - срок,

Слайд 11 начинает действовать для налогоплательщика только на основании договора, в соответствии с

начинает действовать для налогоплательщика только на основании договора, в соответствии с

Слайд 12 Налоговая база, порядок исчисления и уплаты:

налог на добычу полезных ископаемых определяется

Налоговая база, порядок исчисления и уплаты:

налог на добычу полезных ископаемых определяется

Документальное оформление движение материалов

Документальное оформление движение материалов Видача завдання, нормативи чисельності працівників ШЧ

Видача завдання, нормативи чисельності працівників ШЧ Факторы, влияющие на международные экономические позиции страны

Факторы, влияющие на международные экономические позиции страны ВКР: Прослеживаемость товаров как механизм регулирования международной торговли

ВКР: Прослеживаемость товаров как механизм регулирования международной торговли Спрос, предложение и рыночное равновесие. Тема 5

Спрос, предложение и рыночное равновесие. Тема 5 Рынок труда

Рынок труда Налог на прибыль организций

Налог на прибыль организций РАНХ и ГС. Методы оценки эффективности обеспечения национальной безопасности РФ

РАНХ и ГС. Методы оценки эффективности обеспечения национальной безопасности РФ Политика в области качества. Продажа деталей

Политика в области качества. Продажа деталей Спрос и предложение

Спрос и предложение Байкальская школа прикладной политэкономии

Байкальская школа прикладной политэкономии Налоговое право

Налоговое право Economic Development

Economic Development Система ИНСАЙТ. Комплексная система Формирование предпринимательского мышления в вузе

Система ИНСАЙТ. Комплексная система Формирование предпринимательского мышления в вузе Разработка инвестиционных решений с использованием правила чистой приведённой стоимости

Разработка инвестиционных решений с использованием правила чистой приведённой стоимости Оборотые средства предприятия

Оборотые средства предприятия Мальтузианство. Неоклассическая концепция безработицы А. Пигу

Мальтузианство. Неоклассическая концепция безработицы А. Пигу Виды природопользования

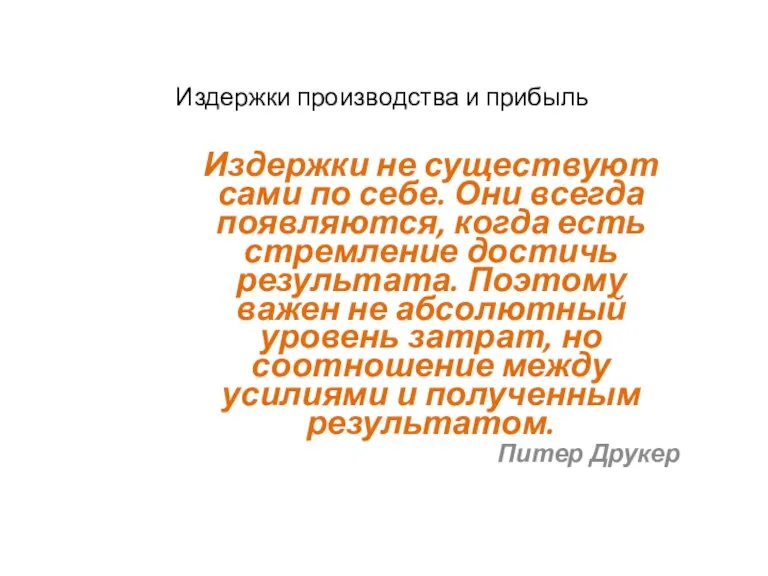

Виды природопользования Издержки производства и прибыль

Издержки производства и прибыль Экономика. Основы хозяйственной деятельности

Экономика. Основы хозяйственной деятельности Постиндустриальное общество. Глобализация жизни человечества

Постиндустриальное общество. Глобализация жизни человечества О возможных полюсах роста РФ на примере Уральского созвездия

О возможных полюсах роста РФ на примере Уральского созвездия Решение экономических задач

Решение экономических задач Программа ХАССП

Программа ХАССП BTC/USDT=ближайший рост до 73.400 уровень поддержки= 66.200-62.700

BTC/USDT=ближайший рост до 73.400 уровень поддержки= 66.200-62.700 Современные тенденции развития экономики и управления. Лекция №4

Современные тенденции развития экономики и управления. Лекция №4 Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Проблемы налогообложения в Российской Федерации

Проблемы налогообложения в Российской Федерации