- Налогообложение в России

Содержание

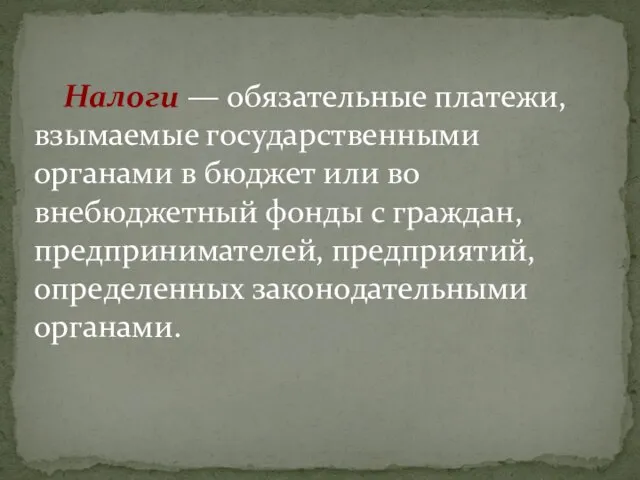

- 2. Налоги — обязательные платежи, взымаемые государственными органами в бюджет или во внебюджетный фонды с граждан, предпринимателей,

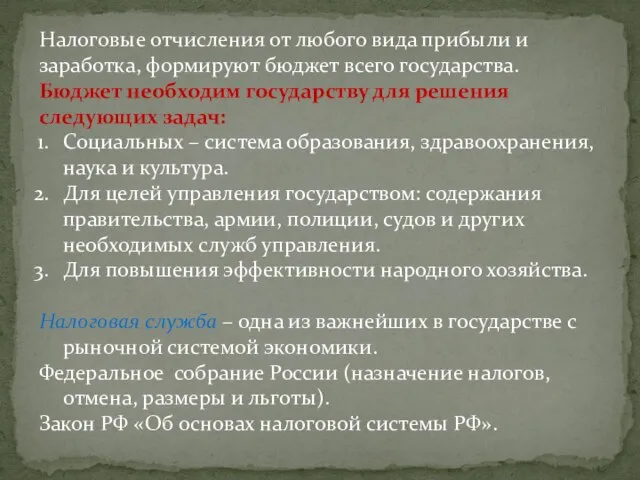

- 3. Налоговые отчисления от любого вида прибыли и заработка, формируют бюджет всего государства. Бюджет необходим государству для

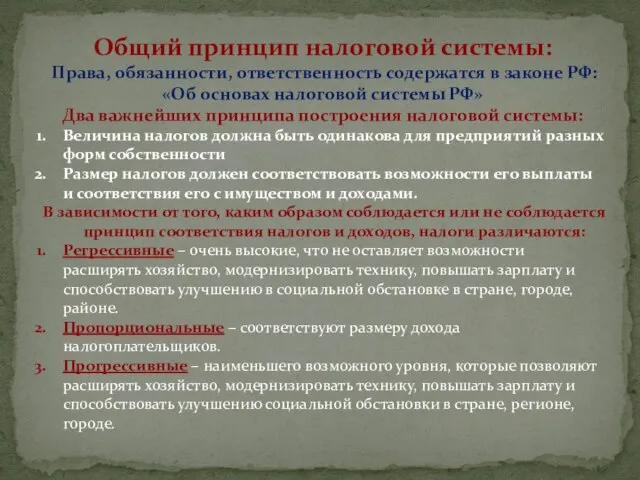

- 4. Общий принцип налоговой системы: Права, обязанности, ответственность содержатся в законе РФ: «Об основах налоговой системы РФ»

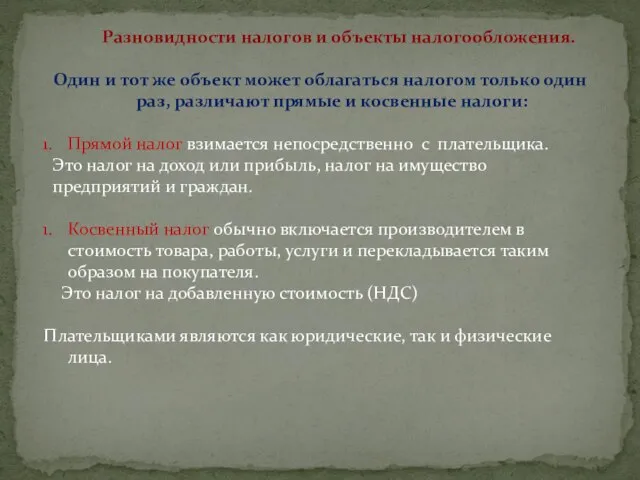

- 5. Разновидности налогов и объекты налогообложения. Один и тот же объект может облагаться налогом только один раз,

- 6. Деление налогов по уровню: Федеральные – налоги, поступающие в федеральный бюджет всей России. Республиканские – в

- 7. Налог на прибыль предприятия (основной налог на предприятия) Источники прибыли предприятия: От реализации продуктов и услуг.

- 8. Не облагается налогом та часть прибыли, которая: израсходована на техническую реконструкцию производства (приоритетные отрасли); на 30

- 9. Облагается общий доход , полученный в календарном году от источников в России и за ее пределами

- 11. Скачать презентацию

Слайд 2

Налоги — обязательные платежи,

взымаемые государственными органами в бюджет или во внебюджетный фонды с

Налоги — обязательные платежи,

взымаемые государственными органами в бюджет или во внебюджетный фонды с

Слайд 3Налоговые отчисления от любого вида прибыли и заработка, формируют бюджет всего государства.

Налоговые отчисления от любого вида прибыли и заработка, формируют бюджет всего государства.

Слайд 4Общий принцип налоговой системы:

Права, обязанности, ответственность содержатся в законе РФ: «Об

Общий принцип налоговой системы:

Права, обязанности, ответственность содержатся в законе РФ: «Об

Слайд 5 Разновидности налогов и объекты налогообложения.

Один и тот же объект может облагаться

Разновидности налогов и объекты налогообложения.

Один и тот же объект может облагаться

Слайд 6Деление налогов по уровню:

Федеральные – налоги, поступающие в федеральный бюджет всей России.

Республиканские

Деление налогов по уровню:

Федеральные – налоги, поступающие в федеральный бюджет всей России.

Республиканские

Слайд 7Налог на прибыль предприятия

(основной налог на предприятия)

Источники прибыли предприятия:

От реализации продуктов

Налог на прибыль предприятия

(основной налог на предприятия)

Источники прибыли предприятия:

От реализации продуктов

Слайд 8Не облагается налогом та часть прибыли, которая:

израсходована на техническую реконструкцию производства (приоритетные

Не облагается налогом та часть прибыли, которая:

израсходована на техническую реконструкцию производства (приоритетные

Слайд 9Облагается общий доход , полученный в календарном году от источников в России

Облагается общий доход , полученный в календарном году от источников в России

Основы экономики

Основы экономики Цели организации

Цели организации Экономическая система

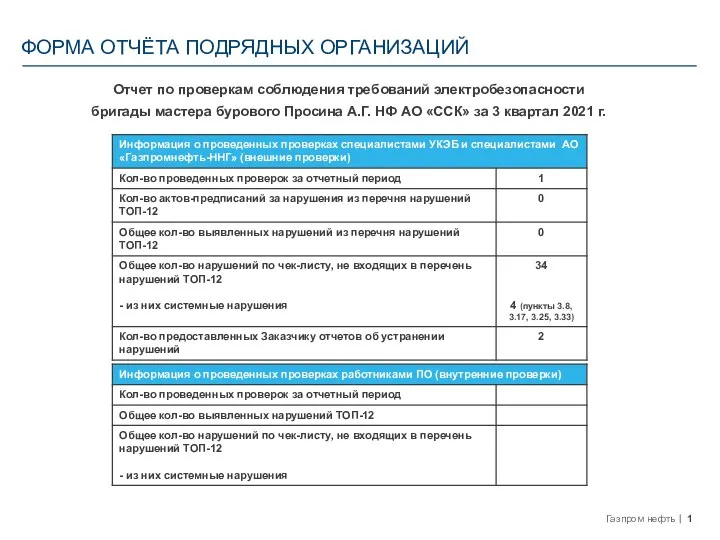

Экономическая система Форма отчёта подрядных организаций

Форма отчёта подрядных организаций Кадры предприятия

Кадры предприятия Инвестиции

Инвестиции Модели прогнозирования банкротства российских компаний с учетом их размера и отраслевой принадлежности

Модели прогнозирования банкротства российских компаний с учетом их размера и отраслевой принадлежности Показатели, используемые для рейтинговой оценки деятельности предприятий

Показатели, используемые для рейтинговой оценки деятельности предприятий Рыночная экономика

Рыночная экономика Россия и Мировое хозяйство

Россия и Мировое хозяйство Россия и ВТО. Тема 4

Россия и ВТО. Тема 4 Отчет главы ЗАТО Александровск за 2020 год

Отчет главы ЗАТО Александровск за 2020 год Экономика

Экономика Демографические последствия экономических реформ

Демографические последствия экономических реформ Спрос и эластичность. Закон спроса. Потребности и желания

Спрос и эластичность. Закон спроса. Потребности и желания Курские предприниматели о франчайзинге (по заказу Ассоциации МКК ЦПП Курской области)

Курские предприниматели о франчайзинге (по заказу Ассоциации МКК ЦПП Курской области) Теория и практика коллективных действий

Теория и практика коллективных действий Межрыночный технический анализ. Сравнение рынков доллара, бондов, акций , товарного рынка , билсов, евро , золота

Межрыночный технический анализ. Сравнение рынков доллара, бондов, акций , товарного рынка , билсов, евро , золота Глобальные вопросы человечества

Глобальные вопросы человечества Подолання голоду в Індії, досягнення продоволючої беспеки. Розвіток сільського господарства

Подолання голоду в Індії, досягнення продоволючої беспеки. Розвіток сільського господарства Экономическое районирование России

Экономическое районирование России Классификация видов труда

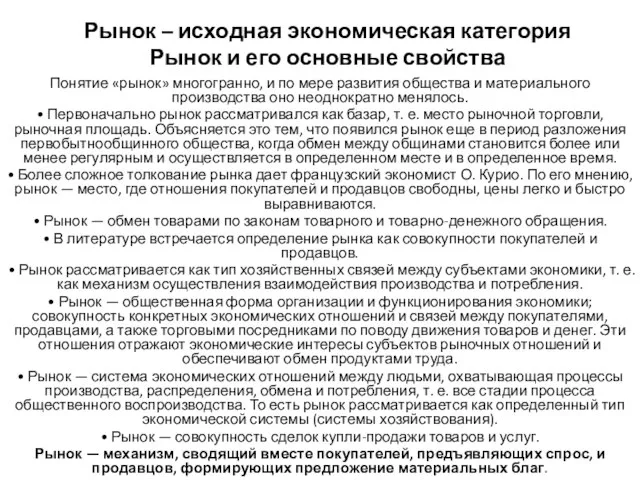

Классификация видов труда Рынок и его основные свойства

Рынок и его основные свойства Структура международной экономики

Структура международной экономики Денежные реформы

Денежные реформы Равновесие на рынке труда. Равновесная ставка заработной платы

Равновесие на рынке труда. Равновесная ставка заработной платы Экономические вопросы безопасности труда в РФ

Экономические вопросы безопасности труда в РФ Безработица. Виды безработицы

Безработица. Виды безработицы