- О концепции развития финансовой системы России: мощь, открытость, суверенитет

Содержание

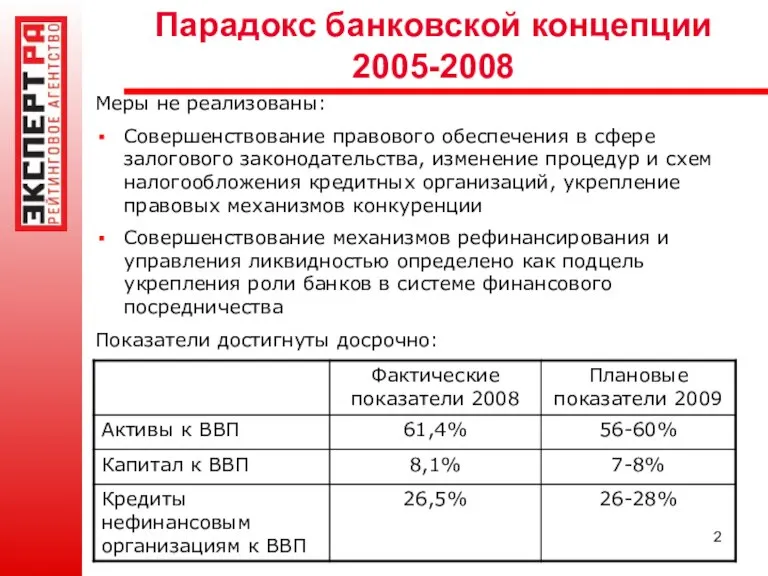

- 2. Парадокс банковской концепции 2005-2008 Меры не реализованы: Совершенствование правового обеспечения в сфере залогового законодательства, изменение процедур

- 3. РОССИЙСКАЯ ФИНАНСОВАЯ СИСТЕМА НЕ АДЕКВАТНА ПОТРЕБНОСТЯМ КОНКУРЕТНОСПОСОБНОЙ, СИЛЬНОЙ, НЕЗАВИСИМОЙ ЭКОНОМИКИ: - Несоразмерность масштабам - Зависимость от

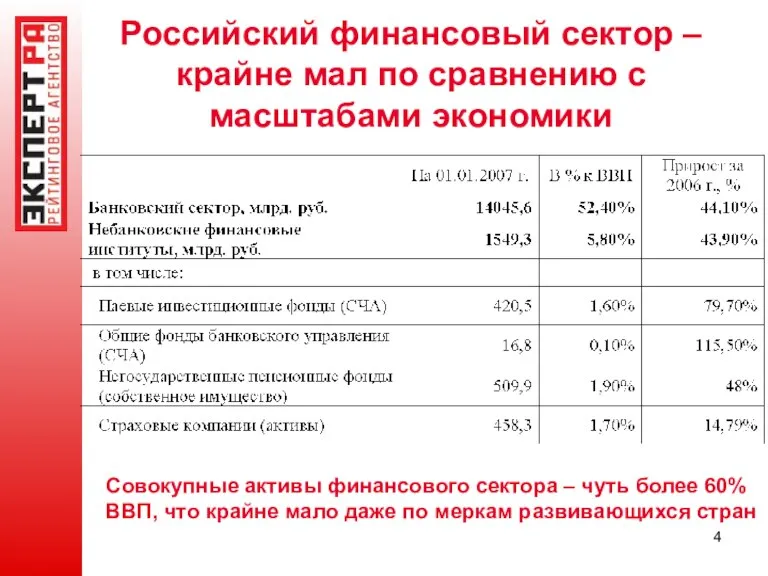

- 4. Российский финансовый сектор – крайне мал по сравнению с масштабами экономики Совокупные активы финансового сектора –

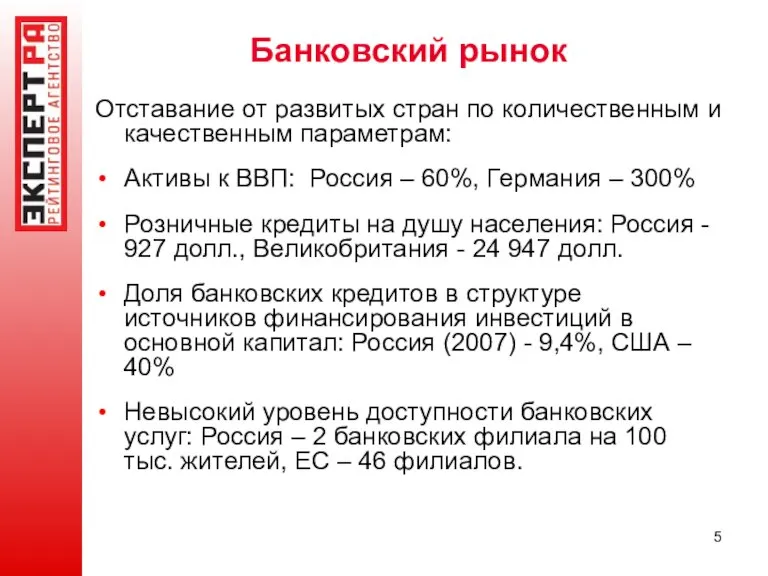

- 5. Банковский рынок Отставание от развитых стран по количественным и качественным параметрам: Активы к ВВП: Россия –

- 6. Ложные цели рубль – свободно конвертируемая валюта рубль – мировая (региональная) резервная валюта ставки по кредитам

- 7. Цели финансового рынка: обеспечить социальную стабильность и устойчивый экономический рост, суверенитет и конкурентоспособность на международных рынках

- 8. Требования к финансовой системе 1. Удовлетворить потребности экономики в масштабных и длинных инвестициях на расширение производственной

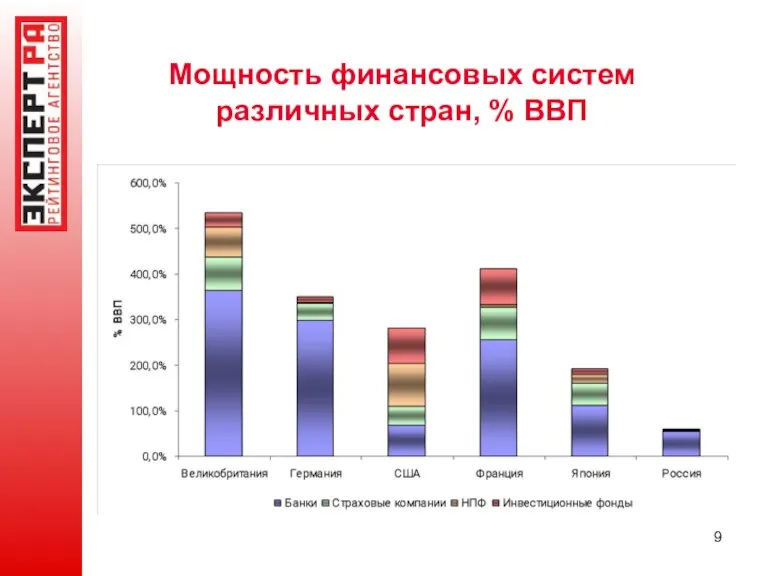

- 9. Мощность финансовых систем различных стран, % ВВП

- 10. Требования к финансовой системе 2. Эффективность: Трансформация сбережений в инвестиции с минимальными трансакционными издержками Рациональная аллокация

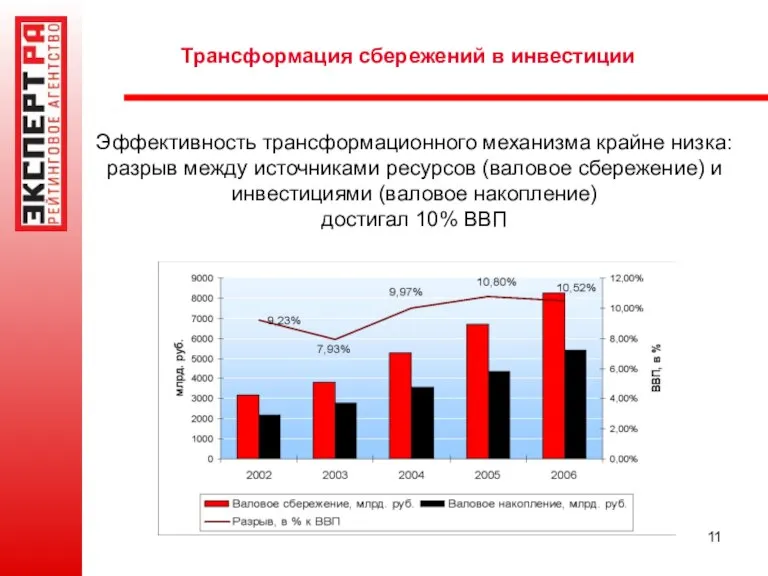

- 11. Трансформация сбережений в инвестиции Эффективность трансформационного механизма крайне низка: разрыв между источниками ресурсов (валовое сбережение) и

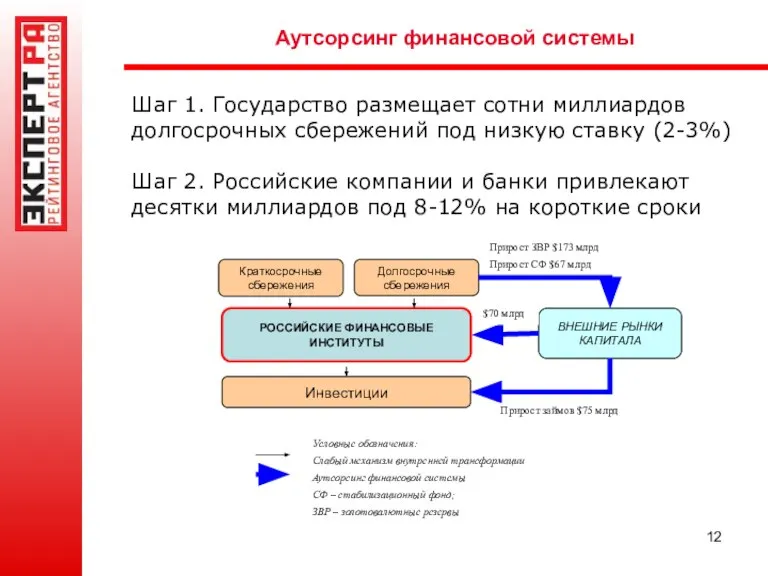

- 12. Аутсорсинг финансовой системы Шаг 1. Государство размещает сотни миллиардов долгосрочных сбережений под низкую ставку (2-3%) Шаг

- 13. Требования к финансовой системе 3. Содействие реализации социальных функций государства: Для выплаты «достойной» средней пенсии 20

- 14. Требования к финансовой системе 4. Должна стать базой государства для проведения самостоятельной экономической политики. Иностранные финансовые

- 15. Ресурсы для прорыва: 1. Средства государства и фондов 2. Капитализация активов 3. Средства населения

- 16. 1. Средства государства: наиболее крупные российские фонды, слабо вовлеченные в финансовый оборот

- 17. 2. Капитализация активов : ресурсы, способные увеличить финансовый рынок в десятки раз

- 18. 2. Капитализация активов : механизмы Введение в оборот финансовой системы новой массы капитализированных активов должно сопровождаться:

- 20. Скачать презентацию

Слайд 2Парадокс банковской концепции 2005-2008

Меры не реализованы:

Совершенствование правового обеспечения в сфере залогового

Парадокс банковской концепции 2005-2008

Меры не реализованы:

Совершенствование правового обеспечения в сфере залогового

Слайд 3 РОССИЙСКАЯ ФИНАНСОВАЯ СИСТЕМА НЕ АДЕКВАТНА ПОТРЕБНОСТЯМ КОНКУРЕТНОСПОСОБНОЙ, СИЛЬНОЙ, НЕЗАВИСИМОЙ ЭКОНОМИКИ:

- Несоразмерность масштабам

-

РОССИЙСКАЯ ФИНАНСОВАЯ СИСТЕМА НЕ АДЕКВАТНА ПОТРЕБНОСТЯМ КОНКУРЕТНОСПОСОБНОЙ, СИЛЬНОЙ, НЕЗАВИСИМОЙ ЭКОНОМИКИ:

- Несоразмерность масштабам

-

Слайд 4Российский финансовый сектор – крайне мал по сравнению с масштабами экономики

Совокупные активы

Российский финансовый сектор – крайне мал по сравнению с масштабами экономики

Совокупные активы

Слайд 5Банковский рынок

Отставание от развитых стран по количественным и качественным параметрам:

Активы к ВВП:

Банковский рынок

Отставание от развитых стран по количественным и качественным параметрам:

Активы к ВВП:

Слайд 6Ложные цели

рубль – свободно конвертируемая валюта

рубль – мировая (региональная) резервная

Ложные цели

рубль – свободно конвертируемая валюта

рубль – мировая (региональная) резервная

Слайд 7Цели финансового рынка:

обеспечить социальную стабильность и устойчивый экономический рост,

суверенитет и конкурентоспособность на

Цели финансового рынка: обеспечить социальную стабильность и устойчивый экономический рост, суверенитет и конкурентоспособность на

Слайд 8Требования к финансовой системе

1. Удовлетворить потребности экономики в масштабных и длинных инвестициях

Требования к финансовой системе

1. Удовлетворить потребности экономики в масштабных и длинных инвестициях

Слайд 9Мощность финансовых систем различных стран, % ВВП

Мощность финансовых систем различных стран, % ВВП

Слайд 10Требования к финансовой системе

2. Эффективность:

Трансформация сбережений в инвестиции с минимальными трансакционными издержками

Рациональная

Требования к финансовой системе

2. Эффективность:

Трансформация сбережений в инвестиции с минимальными трансакционными издержками

Рациональная

Слайд 11Трансформация сбережений в инвестиции

Эффективность трансформационного механизма крайне низка: разрыв между источниками ресурсов

Трансформация сбережений в инвестиции

Эффективность трансформационного механизма крайне низка: разрыв между источниками ресурсов

Слайд 12Аутсорсинг финансовой системы

Шаг 1. Государство размещает сотни миллиардов долгосрочных сбережений под

Аутсорсинг финансовой системы

Шаг 1. Государство размещает сотни миллиардов долгосрочных сбережений под

Слайд 13Требования к финансовой системе

3. Содействие реализации социальных функций государства:

Для выплаты «достойной» средней

Требования к финансовой системе

3. Содействие реализации социальных функций государства:

Для выплаты «достойной» средней

Слайд 14Требования к финансовой системе

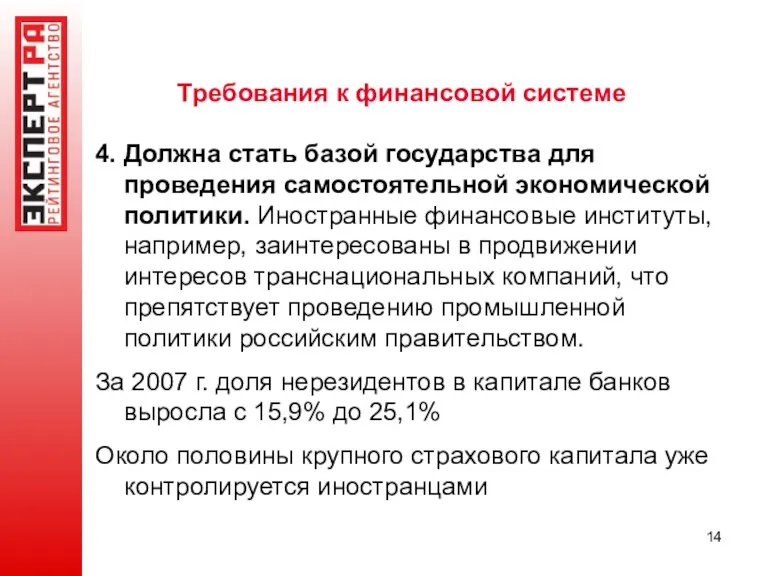

4. Должна стать базой государства для проведения самостоятельной экономической

Требования к финансовой системе

4. Должна стать базой государства для проведения самостоятельной экономической

Слайд 15

Ресурсы для прорыва:

1. Средства государства и фондов

2. Капитализация активов

3. Средства

Ресурсы для прорыва: 1. Средства государства и фондов 2. Капитализация активов 3. Средства

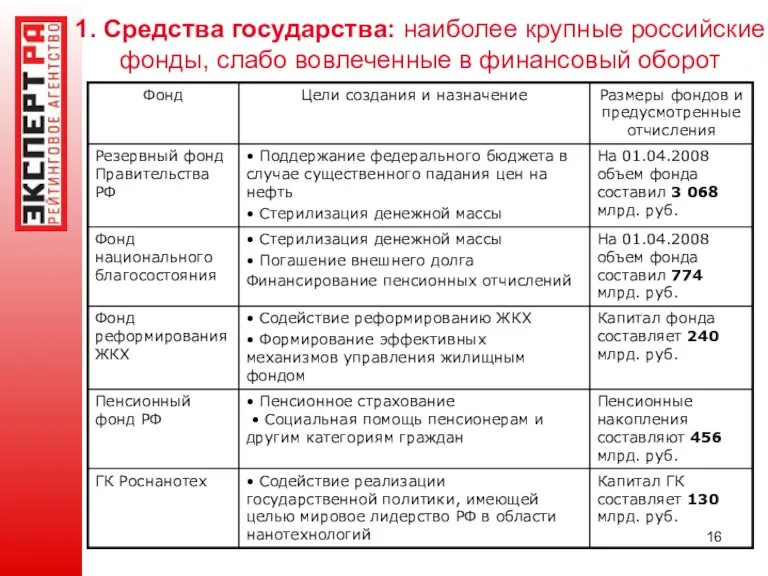

Слайд 161. Средства государства: наиболее крупные российские фонды, слабо вовлеченные в финансовый оборот

1. Средства государства: наиболее крупные российские фонды, слабо вовлеченные в финансовый оборот

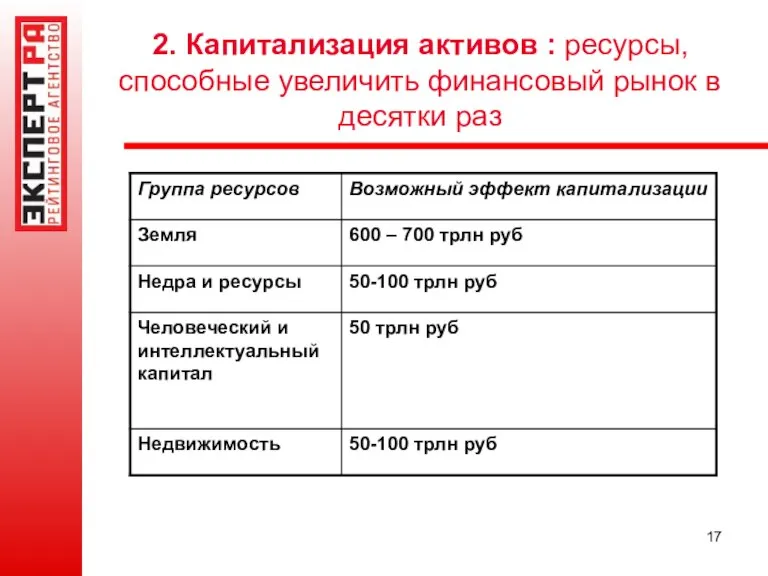

Слайд 172. Капитализация активов : ресурсы, способные увеличить финансовый рынок в десятки раз

2. Капитализация активов : ресурсы, способные увеличить финансовый рынок в десятки раз

Слайд 182. Капитализация активов : механизмы

Введение в оборот финансовой системы новой массы капитализированных

2. Капитализация активов : механизмы

Введение в оборот финансовой системы новой массы капитализированных

Основные фонды предприятия

Основные фонды предприятия Богатые

Богатые ВВП как показатель уровня социально-экономического развития стран. Деление стран по уровню экономического развития Подготовила:

ВВП как показатель уровня социально-экономического развития стран. Деление стран по уровню экономического развития Подготовила:  Экономическое развитие

Экономическое развитие Главный секрет эффективности. Клуб Золотой Актив

Главный секрет эффективности. Клуб Золотой Актив Инфраструктура интернет-экономики: понятие,развитие

Инфраструктура интернет-экономики: понятие,развитие Ekonomie

Ekonomie Competition. Market structure

Competition. Market structure Экономика и человек

Экономика и человек Резюме инвестиционного проекта. Описание

Резюме инвестиционного проекта. Описание Экономика. Типы экономических систем

Экономика. Типы экономических систем Создание инновационной экономики – необходимое условие повышения уровня

Создание инновационной экономики – необходимое условие повышения уровня Спрос и предложение, как основные категории рыночной экономики

Спрос и предложение, как основные категории рыночной экономики Занятость и безработица

Занятость и безработица Рынок акций

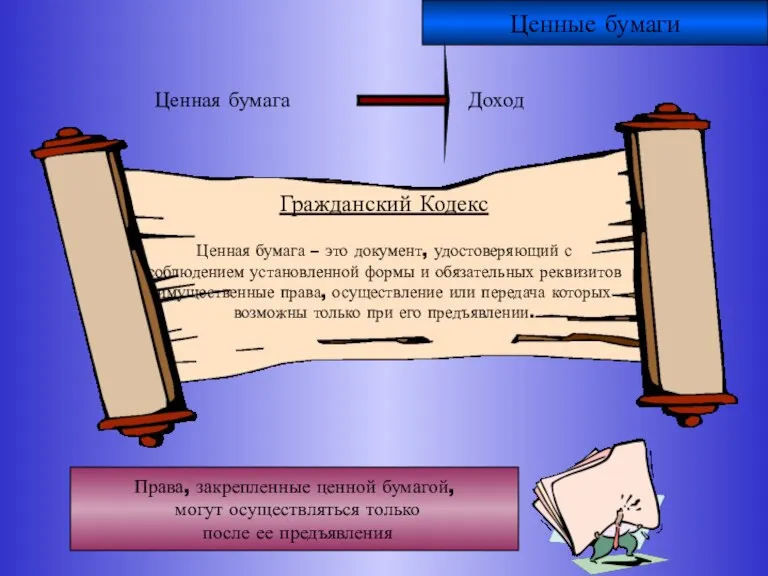

Рынок акций Ценные бумаги

Ценные бумаги Деловая переписка. Язык и стиль

Деловая переписка. Язык и стиль Гаврилово-Посадский район Ивановской области

Гаврилово-Посадский район Ивановской области Туркменистан в СНГ - как участник наблюдатель

Туркменистан в СНГ - как участник наблюдатель Рациональное экономическое поведения собственника, работника, потребителя, семьянина, гражданина

Рациональное экономическое поведения собственника, работника, потребителя, семьянина, гражданина Налог на доходы физических лиц

Налог на доходы физических лиц Неравенство доходов в обществе

Неравенство доходов в обществе НЭП. Новая экономическая политика

НЭП. Новая экономическая политика План перспективного развития Елизовского муниципального района на 2018 – 2025 годы

План перспективного развития Елизовского муниципального района на 2018 – 2025 годы Принцип спроса и предложения

Принцип спроса и предложения Два подхода к определению оптимального объема производства в краткосрочном периоде

Два подхода к определению оптимального объема производства в краткосрочном периоде Депозитные операции банков Выполнила: Клеутина С.А.

Депозитные операции банков Выполнила: Клеутина С.А. Безработица. Введение в экономику

Безработица. Введение в экономику