Оценка налогового механизма распределения добавленной стоимости как направление совершенствования налоговой системы России

- Оценка налогового механизма распределения добавленной стоимости как направление совершенствования налоговой системы России

Содержание

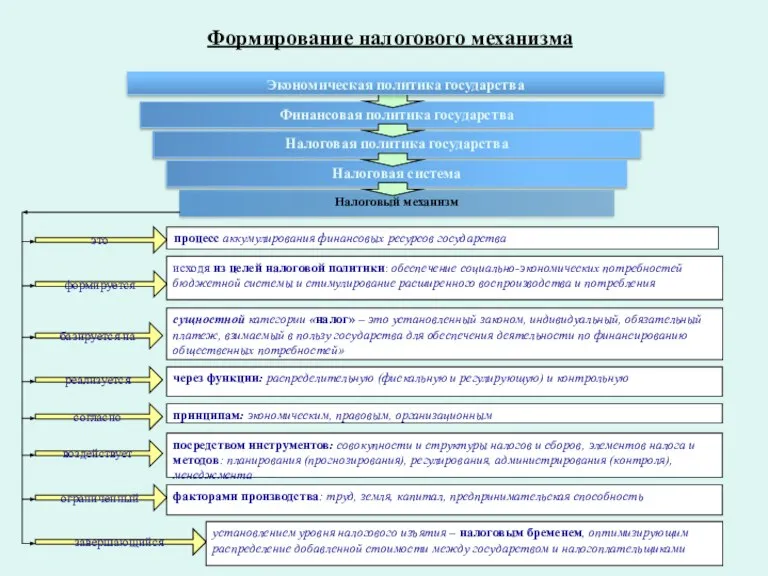

- 2. Формирование налогового механизма

- 3. Налоговый механизм на макро- и микроэкономическом уровнях

- 4. Базовые инструменты налогового механизма распределения добавленной стоимости

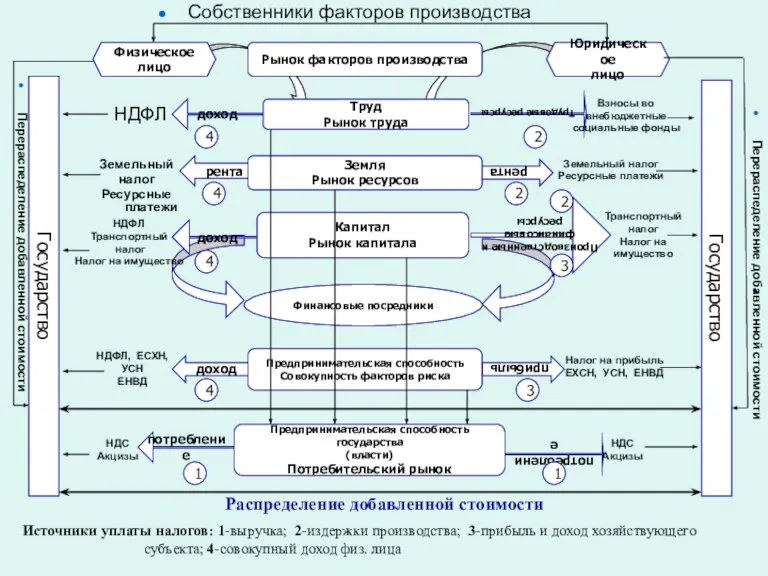

- 5. Собственники факторов производства Предпринимательская способность государства (власти) Потребительский рынок Государство Государство Физическое лицо Юридическое лицо доход

- 6. Модель распределения добавленной стоимости 1) ВДС = ВВ - МЗ 2) ВДС - Налоги на потребление:

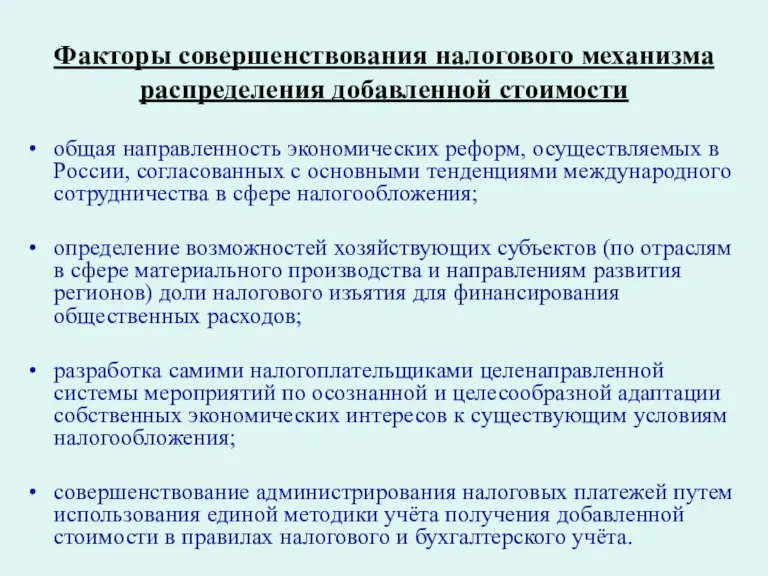

- 7. Факторы совершенствования налогового механизма распределения добавленной стоимости общая направленность экономических реформ, осуществляемых в России, согласованных с

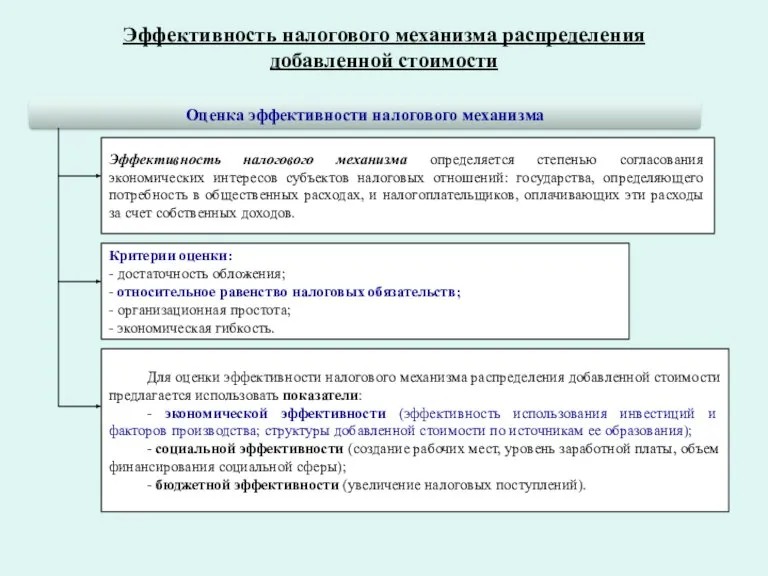

- 8. Эффективность налогового механизма распределения добавленной стоимости Оценка эффективности налогового механизма Критерии оценки: - достаточность обложения; -

- 10. Скачать презентацию

Слайд 3Налоговый механизм на макро- и микроэкономическом уровнях

Налоговый механизм на макро- и микроэкономическом уровнях

Слайд 4Базовые инструменты налогового механизма

распределения добавленной стоимости

Базовые инструменты налогового механизма

распределения добавленной стоимости

Слайд 5Собственники факторов производства

Предпринимательская способность государства

(власти)

Потребительский рынок

Государство

Государство

Физическое

лицо

Юридическое

лицо

доход

рента

доход

доход

потребление

Финансовые посредники

Трудовые ресурсы

рента

Производственные и

финансовые

ресурсы

прибыль

потребление

НДФЛ

Земельный

налог

Ресурсные

Собственники факторов производства

Предпринимательская способность государства

(власти)

Потребительский рынок

Государство

Государство

Физическое

лицо

Юридическое

лицо

доход

рента

доход

доход

потребление

Финансовые посредники

Трудовые ресурсы

рента

Производственные и

финансовые

ресурсы

прибыль

потребление

НДФЛ

Земельный

налог

Ресурсные

Слайд 6Модель распределения добавленной стоимости

1) ВДС = ВВ - МЗ

2) ВДС -

Налоги на

Модель распределения добавленной стоимости

1) ВДС = ВВ - МЗ

2) ВДС -

Налоги на

Слайд 7Факторы совершенствования налогового механизма распределения добавленной стоимости

общая направленность экономических реформ, осуществляемых

Факторы совершенствования налогового механизма распределения добавленной стоимости

общая направленность экономических реформ, осуществляемых

Слайд 8Эффективность налогового механизма распределения

добавленной стоимости

Оценка эффективности налогового механизма

Критерии оценки:

- достаточность обложения;

-

Эффективность налогового механизма распределения

добавленной стоимости

Оценка эффективности налогового механизма

Критерии оценки:

- достаточность обложения;

-

Логистика и УЦП (1 часть)

Логистика и УЦП (1 часть) Экономическая среда с точки зрения маркетинга

Экономическая среда с точки зрения маркетинга Информационно-аналитический центр развития электротранспорта и сопутствующей инфраструктуры на базе Сколковского института науки

Информационно-аналитический центр развития электротранспорта и сопутствующей инфраструктуры на базе Сколковского института науки Международные транспортные операции

Международные транспортные операции Валютный курс

Валютный курс Методика оценикания курса Экономика

Методика оценикания курса Экономика Конфиденциально: Установление программы защиты коммерческих тайн в компании

Конфиденциально: Установление программы защиты коммерческих тайн в компании Где будете обедать?

Где будете обедать? Последствия безработицы. Государственная политика поддержки занятости. Понятие экономического роста

Последствия безработицы. Государственная политика поддержки занятости. Понятие экономического роста Экономика. 10 класс. Сдвиг кривой предложения. Задание 1-5

Экономика. 10 класс. Сдвиг кривой предложения. Задание 1-5 Ликвидность банков Подготовили Волчкова Алиса Дёмина Ирина МЭ092

Ликвидность банков Подготовили Волчкова Алиса Дёмина Ирина МЭ092 Государство Российская Федерация и его субъекты, как участники экономической деятельности. (Тема 6)

Государство Российская Федерация и его субъекты, как участники экономической деятельности. (Тема 6) На что тратятся деньги. (финансовая грамотность)

На что тратятся деньги. (финансовая грамотность) Ежегодный региональный конкурс компаний Достояние губернии

Ежегодный региональный конкурс компаний Достояние губернии Руководитель как субъект организаторской деятельности

Руководитель как субъект организаторской деятельности Экономическая деятельность. Экономические блага

Экономическая деятельность. Экономические блага Финансовая политика

Финансовая политика Трудовой договор

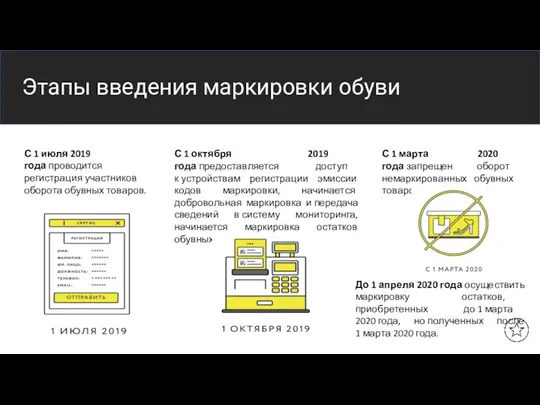

Трудовой договор Этапы введения маркировки обуви

Этапы введения маркировки обуви Экономика предприятия (фирмы)

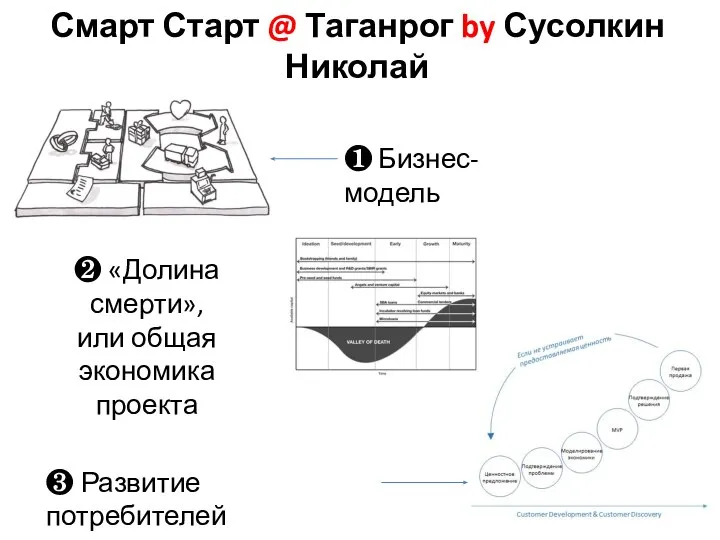

Экономика предприятия (фирмы) Бизнес-модель. Общая экономика проекта

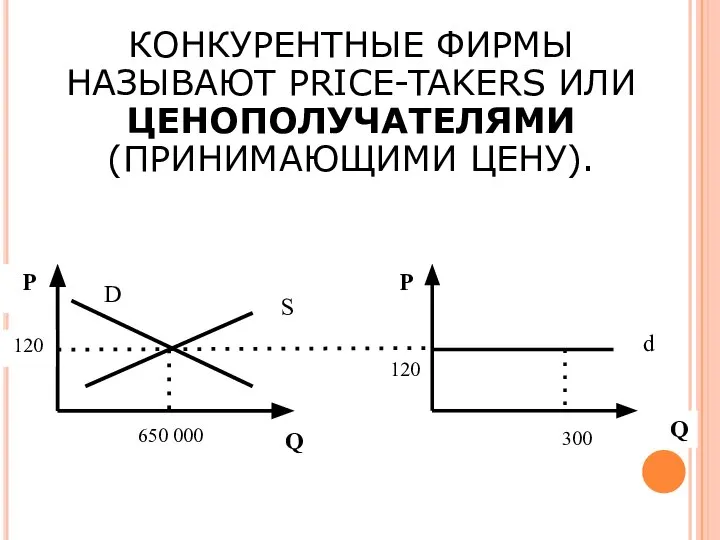

Бизнес-модель. Общая экономика проекта Конкурентные фирмы называют price-takers или ценополучателями (принимающими цену)

Конкурентные фирмы называют price-takers или ценополучателями (принимающими цену) Экономическое обоснование установки теплового насоса

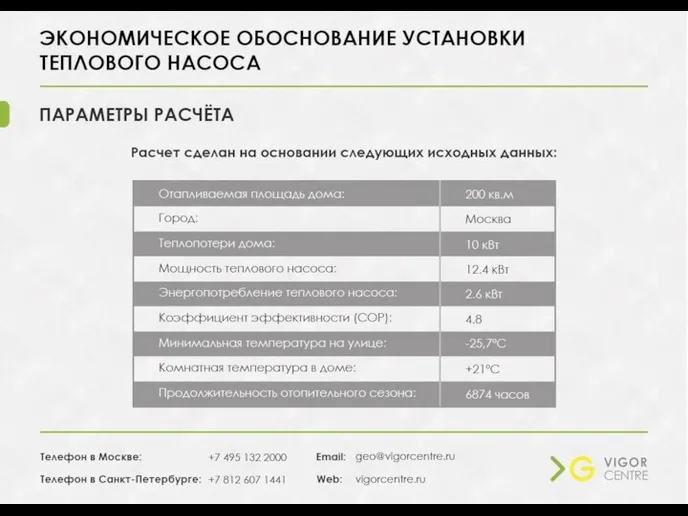

Экономическое обоснование установки теплового насоса Строй карьеру с Вэлнэс!

Строй карьеру с Вэлнэс! Фондовая биржа

Фондовая биржа Масштабирование РК и внесение поправок

Масштабирование РК и внесение поправок Ресурсы, вовлечённые в процесс производства

Ресурсы, вовлечённые в процесс производства Организация производственного процесса

Организация производственного процесса