- Основные фонды предприятия

Содержание

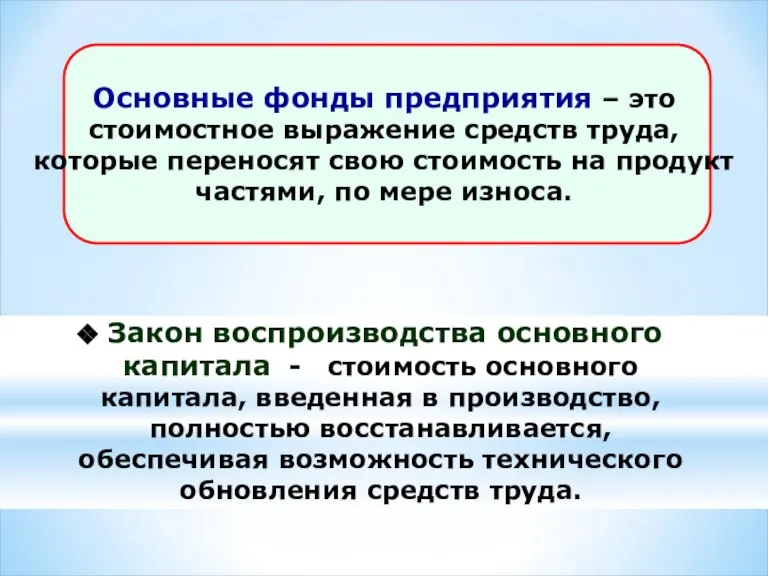

- 2. Закон воспроизводства основного капитала - стоимость основного капитала, введенная в производство, полностью восстанавливается, обеспечивая возможность технического

- 3. Классификация Основные фонды (структура по сферам деятельности) Производственные Непроизводственные Основные фонды (по секторам экономики) Отрасли, производящие

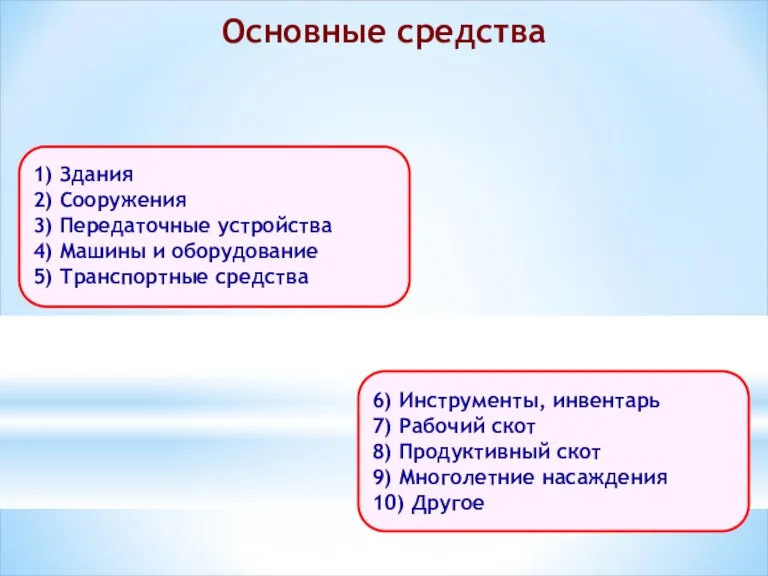

- 4. Основные средства

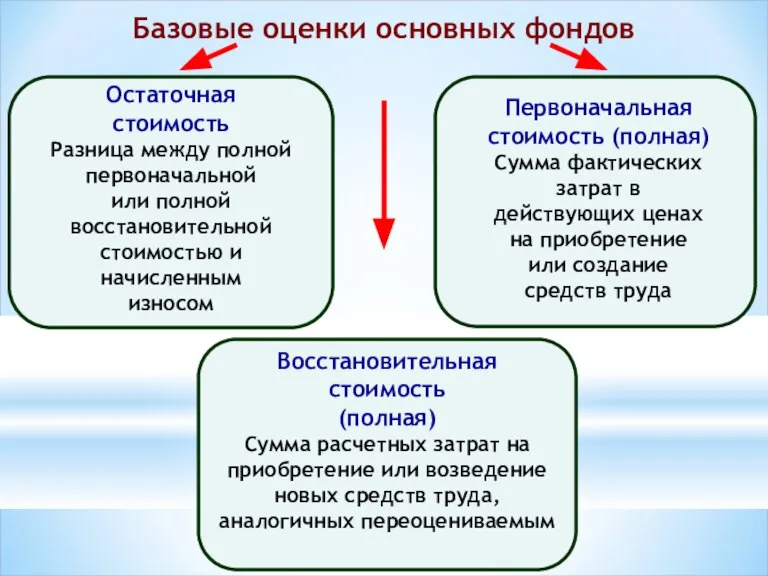

- 5. Базовые оценки основных фондов

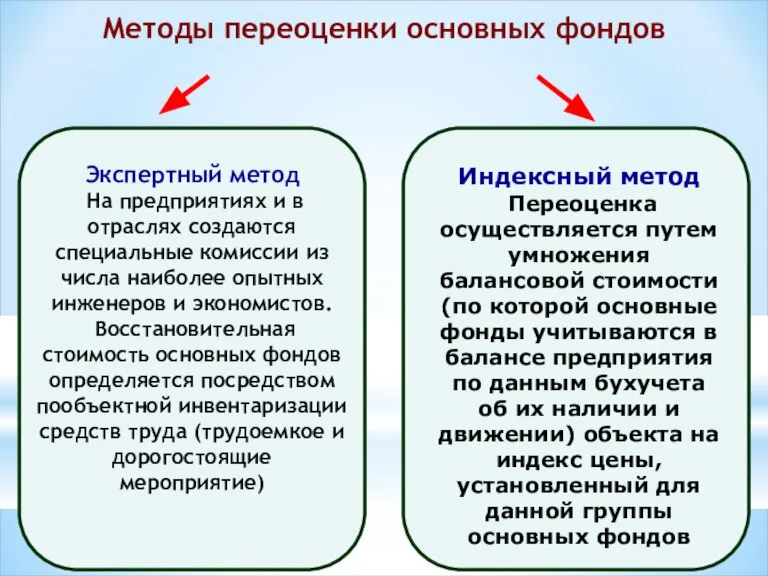

- 6. Методы переоценки основных фондов

- 8. Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе

- 9. Амортизация основных фондов процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращение

- 10. Норма амортизации НА – норма амортизации Сперв- первоначальная стоимость данного вида основных средств (руб.) Т –

- 11. Ускоренная амортизация – увеличение размеров отчислений по линейному методу Методы начисления амортизации линейный нелинейный способ уменьшаемого

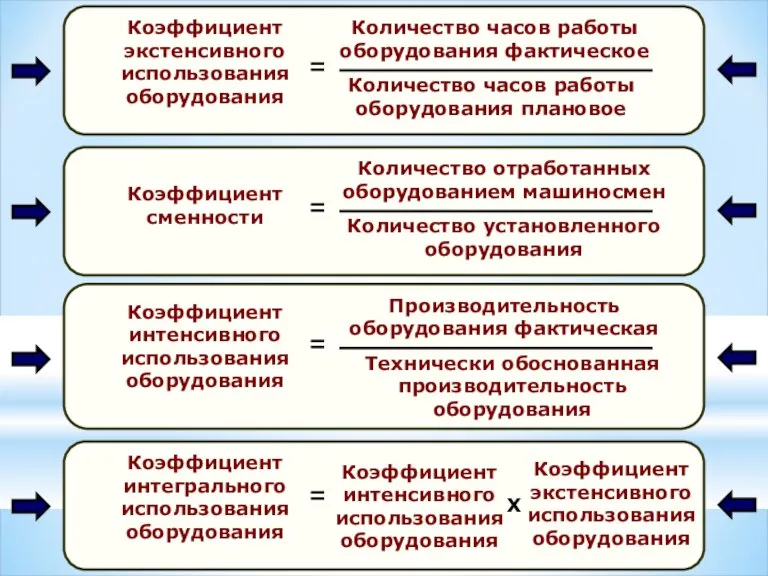

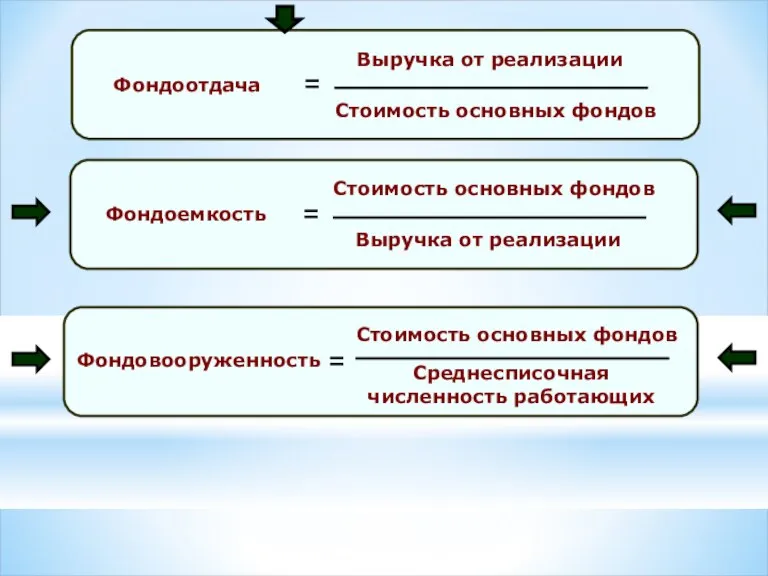

- 12. Система показателей эффективности использования основных фондов

- 14. Относительные показатели Экстенсивного использования Интенсивного использования Коэффициент сменности Доля неработающего оборудования Простои оборудования в % к

- 19. Скачать презентацию

Слайд 2 Закон воспроизводства основного капитала - стоимость основного капитала, введенная в производство,

Закон воспроизводства основного капитала - стоимость основного капитала, введенная в производство,

Слайд 3Классификация

Основные фонды

(структура по сферам деятельности)

Производственные

Непроизводственные

Основные фонды

(по секторам экономики)

Отрасли, производящие

товары

Отрасли, оказывающие рыночные и

Классификация

Основные фонды

(структура по сферам деятельности)

Производственные

Непроизводственные

Основные фонды

(по секторам экономики)

Отрасли, производящие

товары

Отрасли, оказывающие рыночные и

Слайд 4Основные средства

Основные средства

Слайд 5Базовые оценки основных фондов

Базовые оценки основных фондов

Слайд 6Методы переоценки основных фондов

Методы переоценки основных фондов

Слайд 8Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и

Слайд 9 Амортизация основных фондов процесс постепенного перенесения стоимости основных фондов по мере

Амортизация основных фондов процесс постепенного перенесения стоимости основных фондов по мере

Слайд 10Норма амортизации

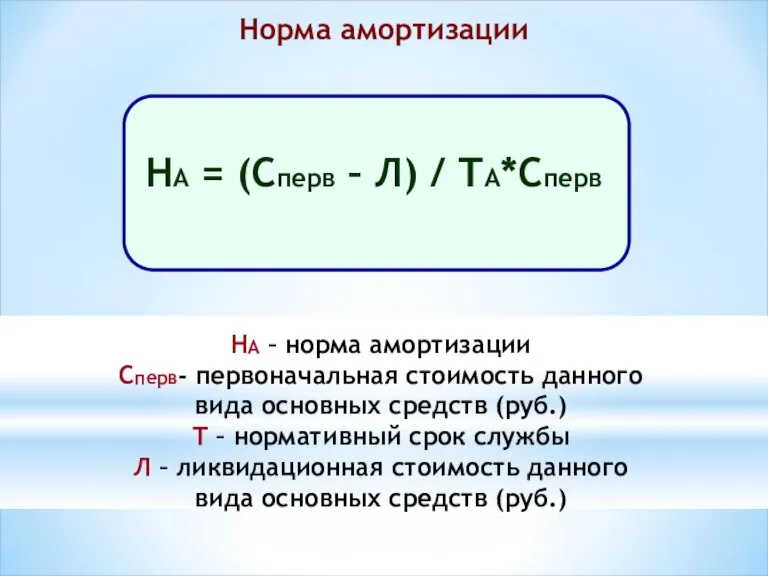

НА – норма амортизации

Сперв- первоначальная стоимость данного вида основных средств (руб.)

Норма амортизации

НА – норма амортизации

Сперв- первоначальная стоимость данного вида основных средств (руб.)

Слайд 11Ускоренная амортизация – увеличение размеров отчислений по линейному методу

Методы начисления амортизации

линейный

нелинейный

способ уменьшаемого

Ускоренная амортизация – увеличение размеров отчислений по линейному методу

Методы начисления амортизации

линейный

нелинейный

способ уменьшаемого

Слайд 12Система показателей эффективности использования основных фондов

Система показателей эффективности использования основных фондов

Слайд 14Относительные показатели

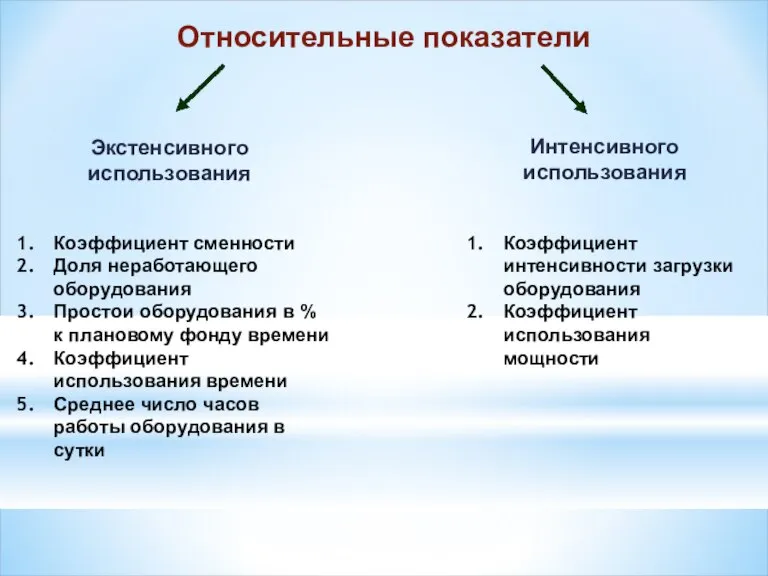

Экстенсивного использования

Интенсивного использования

Коэффициент сменности

Доля неработающего оборудования

Простои оборудования в % к плановому

Относительные показатели

Экстенсивного использования

Интенсивного использования

Коэффициент сменности

Доля неработающего оборудования

Простои оборудования в % к плановому

Оценка рисков

Оценка рисков Особенности формирования конкурентоспособности новых товаров на современных рынках Белоглазова Ю., ДС-01 МЭ

Особенности формирования конкурентоспособности новых товаров на современных рынках Белоглазова Ю., ДС-01 МЭ Экономика транспорта

Экономика транспорта Анализ ликвидности баланса спортивной организации

Анализ ликвидности баланса спортивной организации Панкратова Ю.С. 314-ю

Панкратова Ю.С. 314-ю Товары производственного назначения. Республика Крым

Товары производственного назначения. Республика Крым Потребности и ресурсы. Экономический выбор

Потребности и ресурсы. Экономический выбор Понятие финансовой политики, субъекты и объекты финансовой политики, инструменты финансовой политики

Понятие финансовой политики, субъекты и объекты финансовой политики, инструменты финансовой политики Модель социальной работы на предприятиях в Японии

Модель социальной работы на предприятиях в Японии Рынок земли. Тема 13

Рынок земли. Тема 13 Развитие экономической науки

Развитие экономической науки Индекс потребительских цен на пищевые продукты

Индекс потребительских цен на пищевые продукты Дискриминация в сфере труда

Дискриминация в сфере труда Экономия электроэнергии на кухне

Экономия электроэнергии на кухне Развитие Красноярского Края в ближайшие 50 лет

Развитие Красноярского Края в ближайшие 50 лет Конкуренция. Основные типы рынков

Конкуренция. Основные типы рынков Экономика

Экономика Проект. Фирма по производству махровых и вафельных полотенец. Описание предприятия. Фирма ПАО Ящерица

Проект. Фирма по производству махровых и вафельных полотенец. Описание предприятия. Фирма ПАО Ящерица Предмет региональной экономики и управления. Понятие и типологизация регионов. (Тема 1)

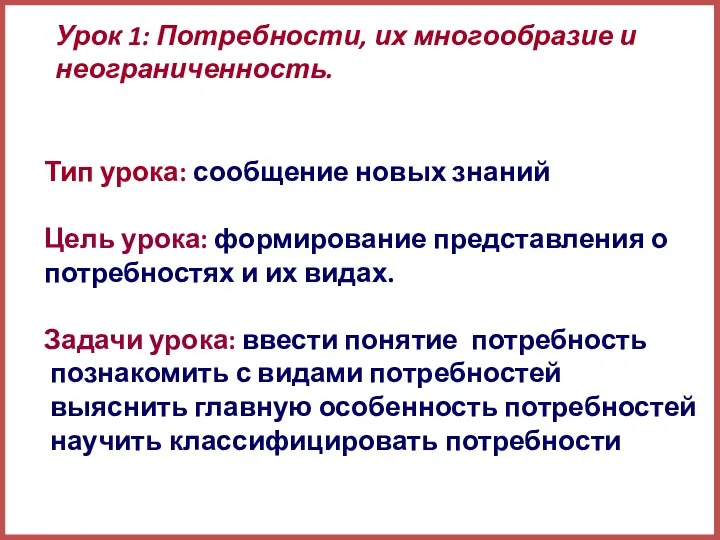

Предмет региональной экономики и управления. Понятие и типологизация регионов. (Тема 1) Потребности, их многообразие и неограниченность

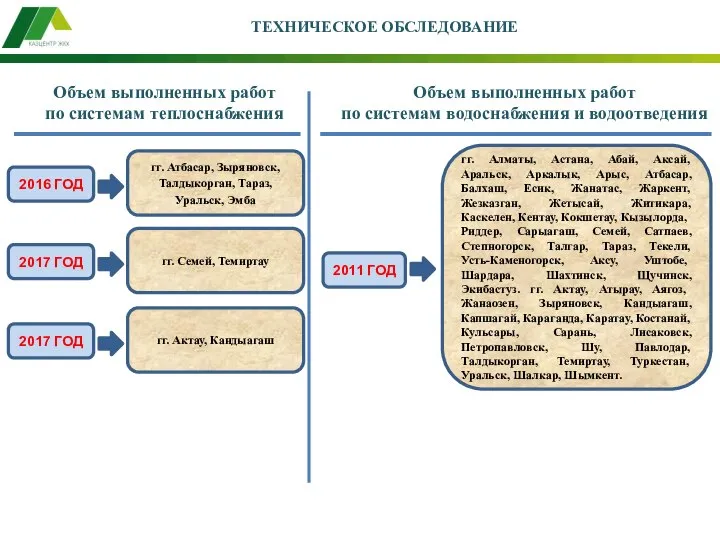

Потребности, их многообразие и неограниченность Техническое обследование. Объем выполненных работ по системам теплоснабжения

Техническое обследование. Объем выполненных работ по системам теплоснабжения Примеры задач, решённых с помощью ФСА. Постановка задач для решения методом ФСА

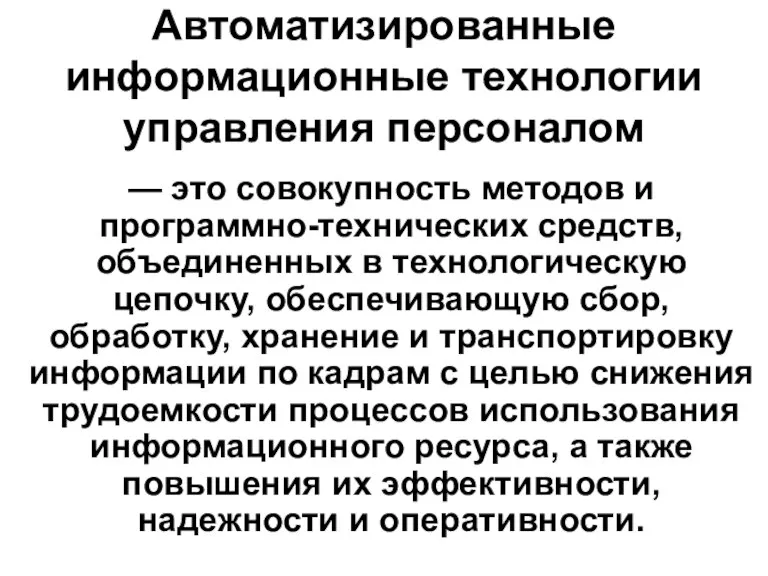

Примеры задач, решённых с помощью ФСА. Постановка задач для решения методом ФСА Автоматизированные информационные технологии управления персоналом

Автоматизированные информационные технологии управления персоналом 1929 - 1933. Мировой экономический кризис, Великая депрессия

1929 - 1933. Мировой экономический кризис, Великая депрессия Мировая транспортная система

Мировая транспортная система Цели организации

Цели организации Износ и амортизация основных фондов

Износ и амортизация основных фондов Типы экономических систем

Типы экономических систем