- Основы экономики

Содержание

- 2. РАЗДЕЛ 1. Базовые принципы экономики и экономического развития. основные понятия экономики: экономика, эффективность, потребности, блага, ресурсы,

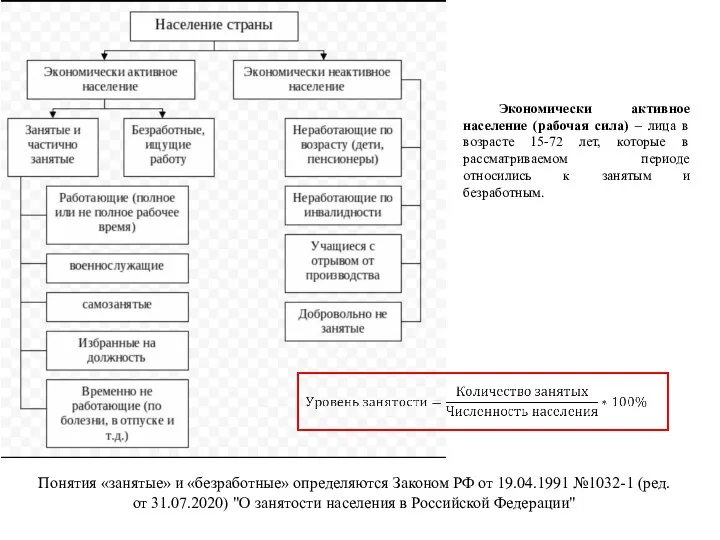

- 3. Экономически активное население (рабочая сила) – лица в возрасте 15-72 лет, которые в рассматриваемом периоде относились

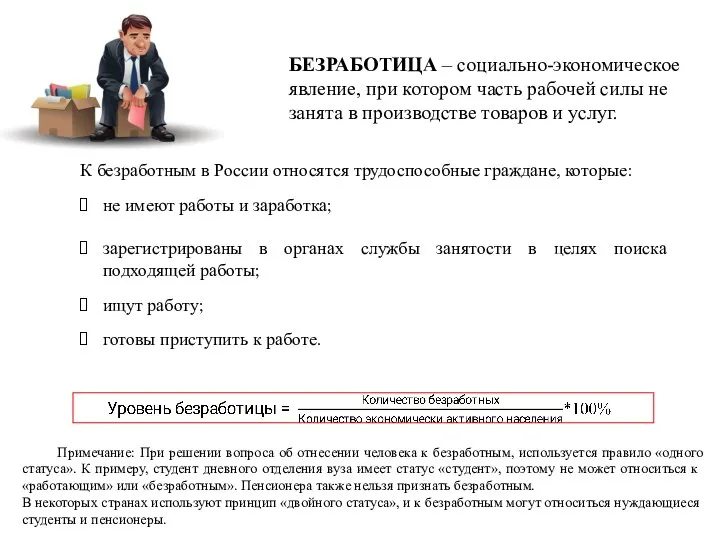

- 4. БЕЗРАБОТИЦА – социально-экономическое явление, при котором часть рабочей силы не занята в производстве товаров и услуг.

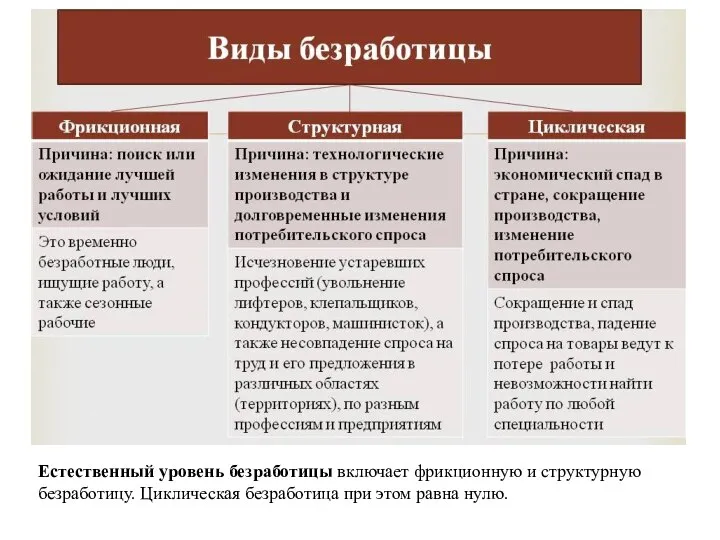

- 5. Естественный уровень безработицы включает фрикционную и структурную безработицу. Циклическая безработица при этом равна нулю.

- 6. Главное отрицательное экономическое последствие безработицы – недовыпущенная продукция – разница между потенциальным и фактическим ВВП. ЗАКОН

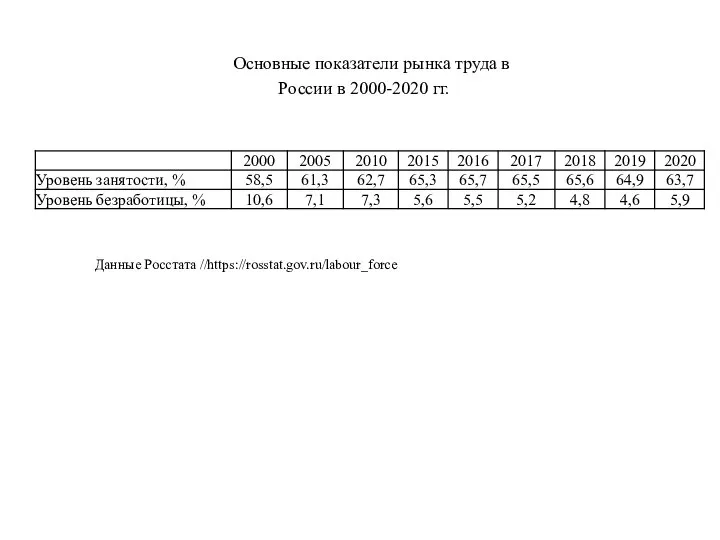

- 7. Основные показатели рынка труда в России в 2000-2020 гг. Данные Росстата //https://rosstat.gov.ru/labour_force

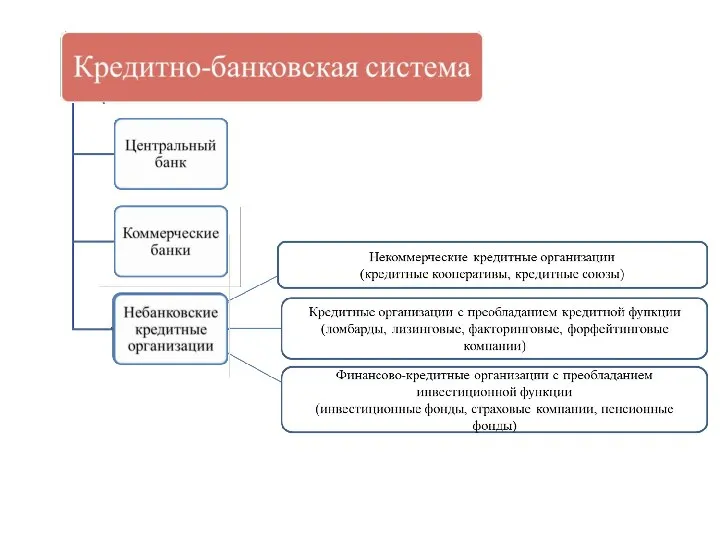

- 8. ДЕНЕЖНО-КРЕДИТНАЯ СИСТЕМА – это система экономических отношений, связанных с денежным обращением и кредитом.

- 9. ДЕНЬГИ – всеобщий товарный эквивалент, который выражает стоимость всех товаров и служит посредником в их обмене.

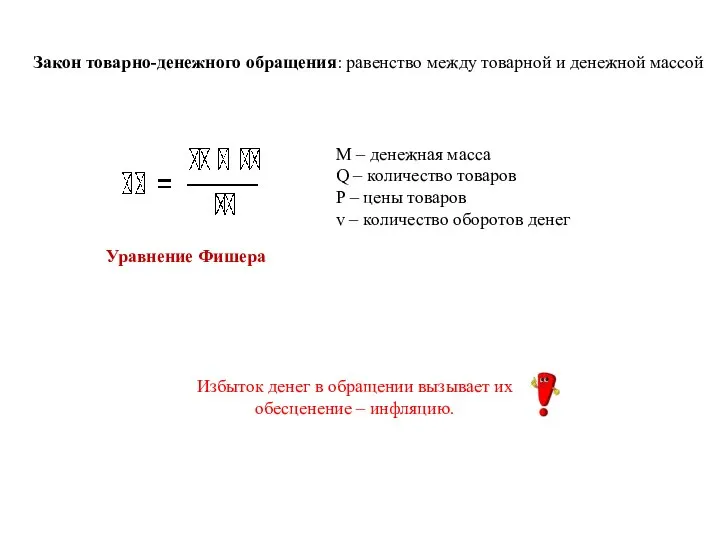

- 11. Закон товарно-денежного обращения: равенство между товарной и денежной массой M – денежная масса Q – количество

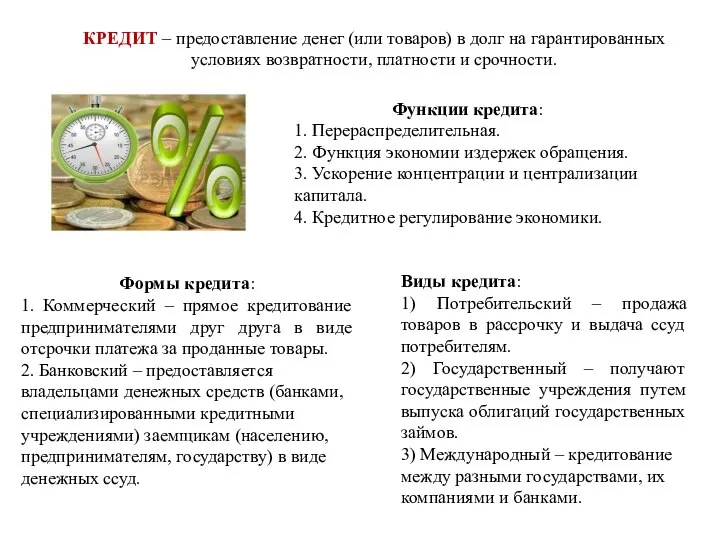

- 12. КРЕДИТ – предоставление денег (или товаров) в долг на гарантированных условиях возвратности, платности и срочности. Формы

- 14. Функции ЦБ: 1) Эмиссия – выпуск в обращение денег. 2) Кредитование коммерческих банков, предоставление кредитов и

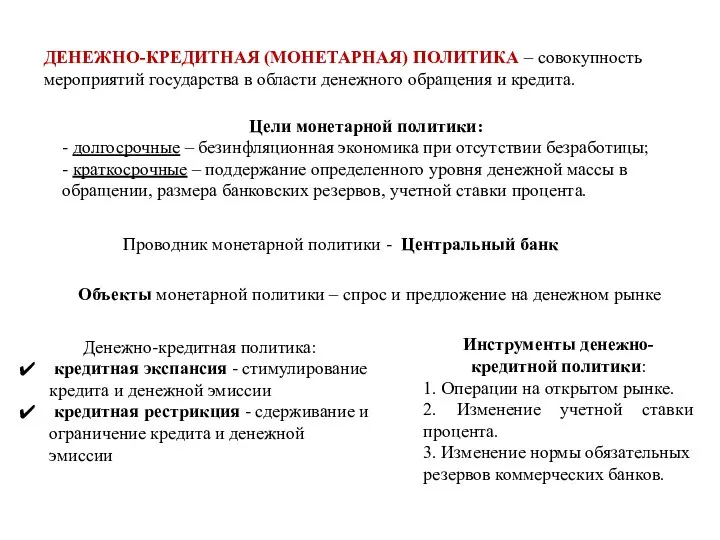

- 15. ДЕНЕЖНО-КРЕДИТНАЯ (МОНЕТАРНАЯ) ПОЛИТИКА – совокупность мероприятий государства в области денежного обращения и кредита. Цели монетарной политики:

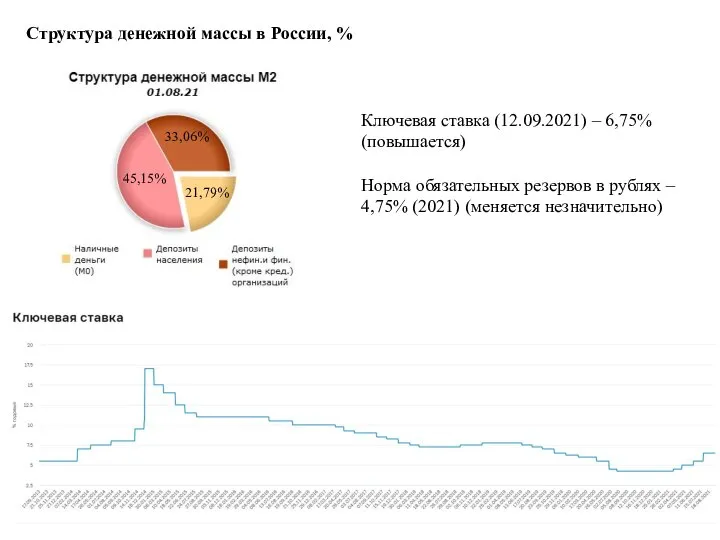

- 17. Структура денежной массы в России, % Ключевая ставка (12.09.2021) – 6,75% (повышается) Норма обязательных резервов в

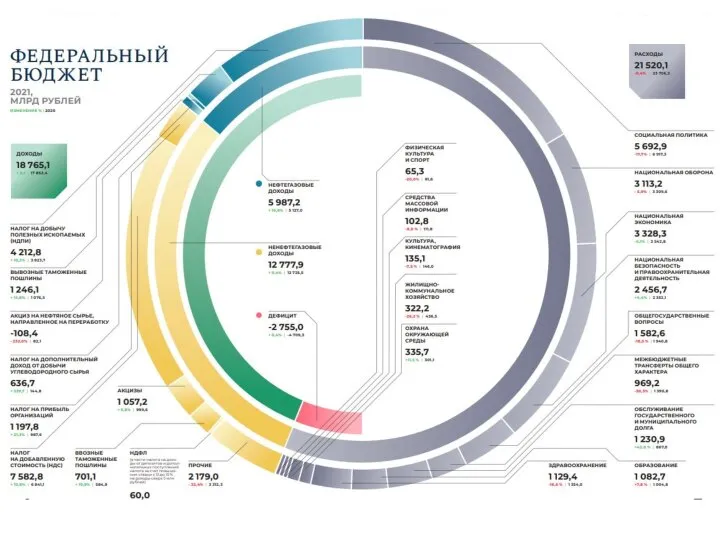

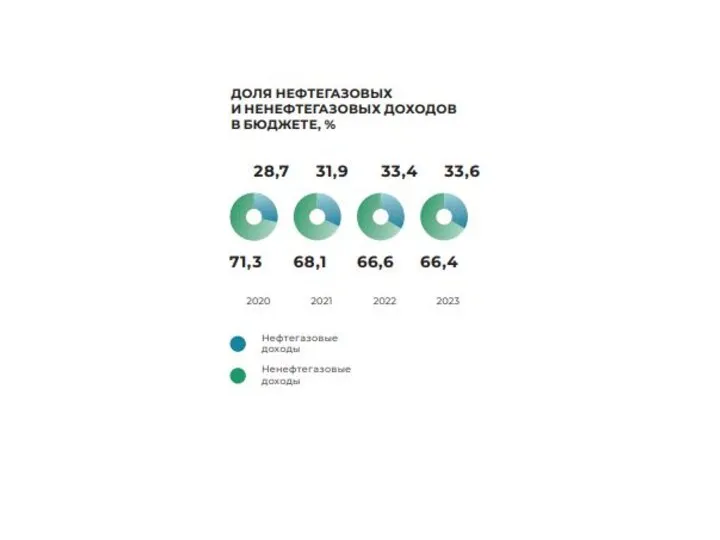

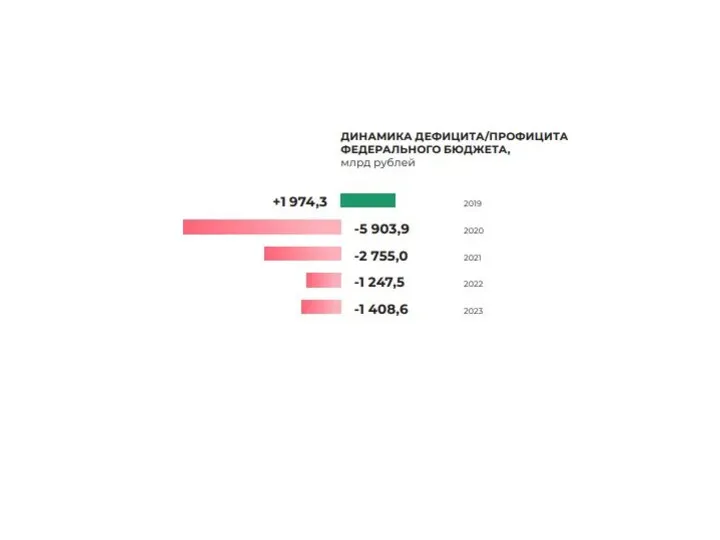

- 18. понятие государственного бюджета, его уровни структура доходов и расходов государственного бюджета виды и функции налогов налоговые

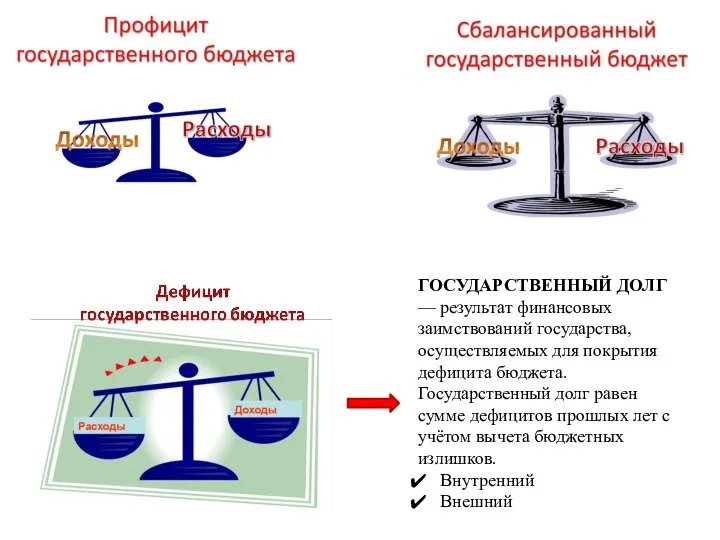

- 19. *Бюджет в переводе со старофранцузского языка – кошелек, прикрепленный к поясу ГОСУДАРСТВЕННЫЙ БЮДЖЕТ – централизованный фонд

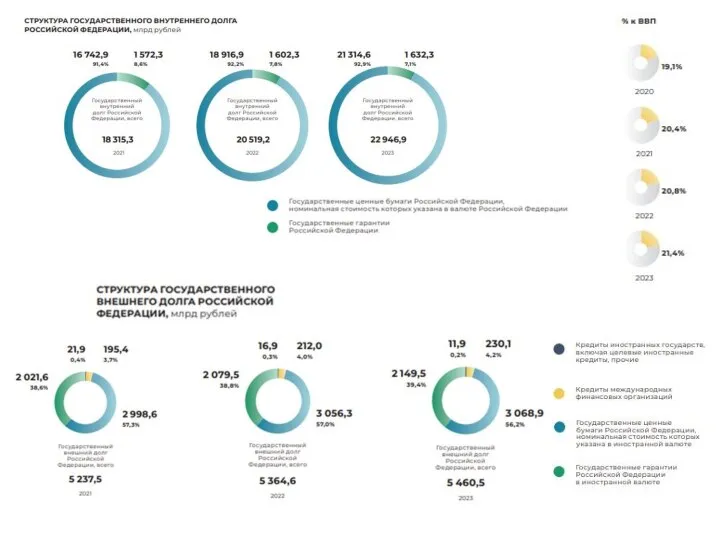

- 21. ГОСУДАРСТВЕННЫЙ ДОЛГ — результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета. Государственный долг равен сумме

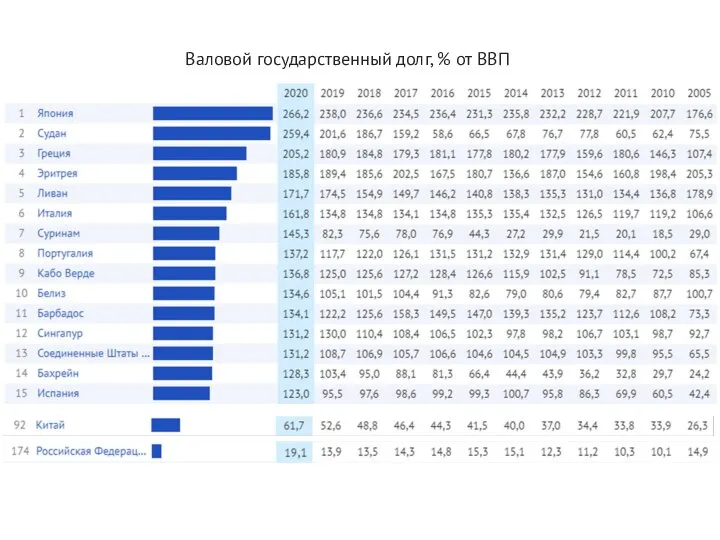

- 26. Валовой государственный долг, % от ВВП

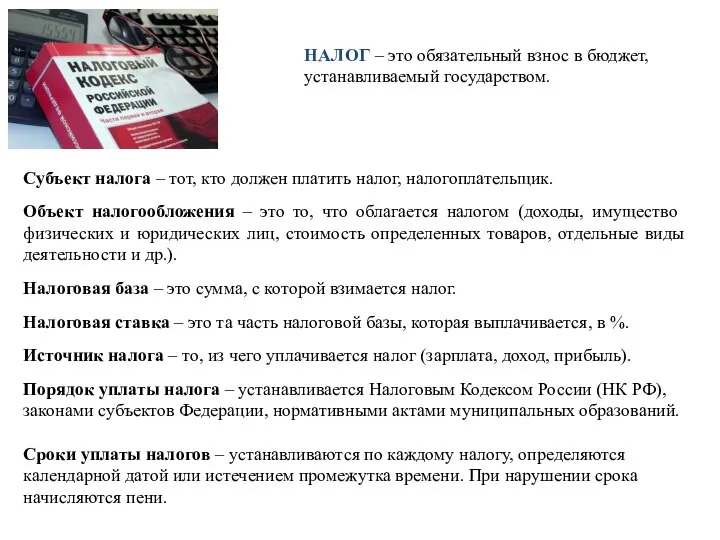

- 27. Субъект налога – тот, кто должен платить налог, налогоплательщик. Объект налогообложения – это то, что облагается

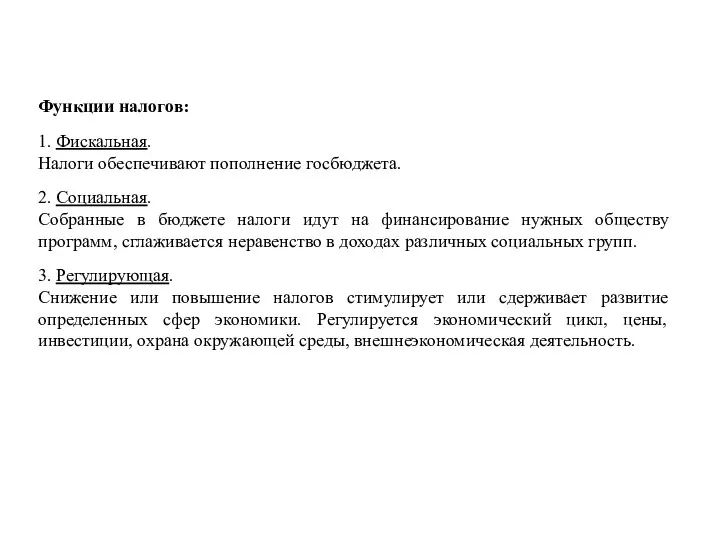

- 28. Функции налогов: 1. Фискальная. Налоги обеспечивают пополнение госбюджета. 2. Социальная. Собранные в бюджете налоги идут на

- 29. Виды налогов

- 30. Переложение налогового бремени. Возможность переложения налогового бремени, как правило, зависит от вида налога. Прямые налоги в

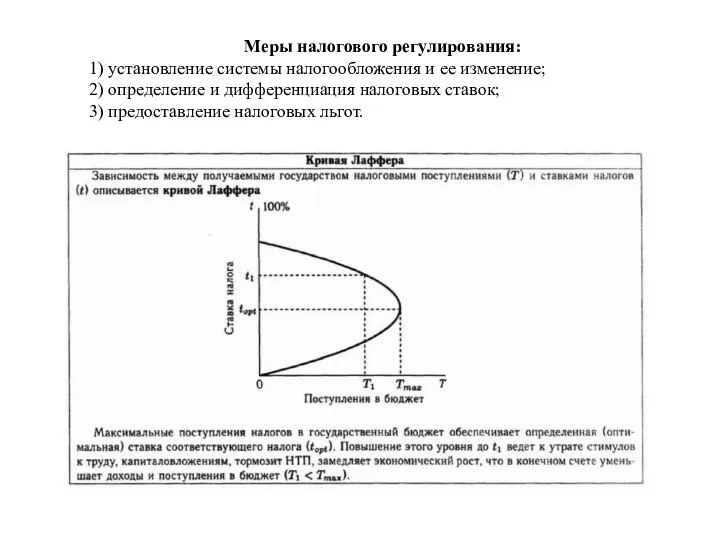

- 31. Меры налогового регулирования: 1) установление системы налогообложения и ее изменение; 2) определение и дифференциация налоговых ставок;

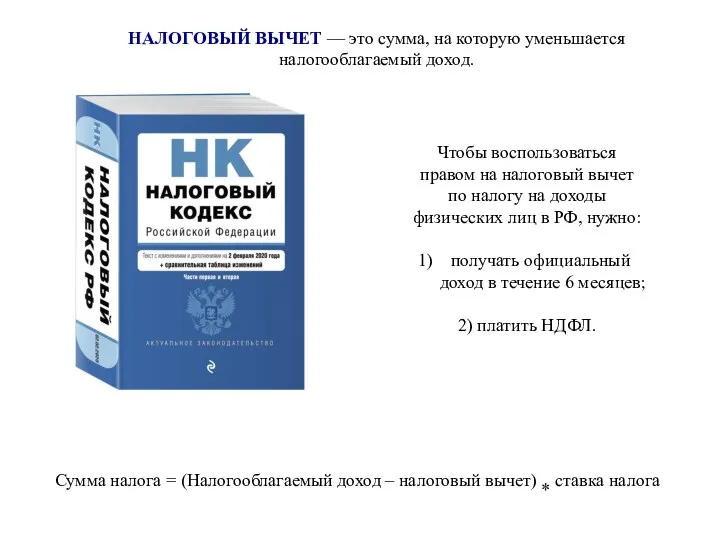

- 32. НАЛОГОВЫЙ ВЫЧЕТ — это сумма, на которую уменьшается налогооблагаемый доход. Чтобы воспользоваться правом на налоговый вычет

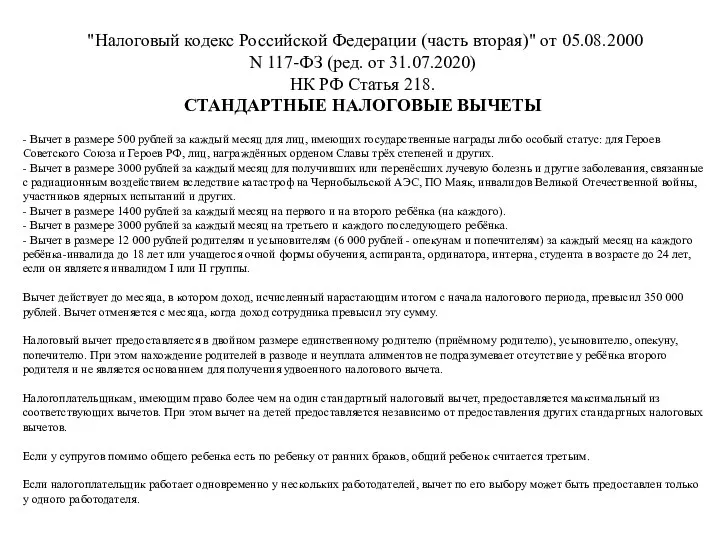

- 33. - Вычет в размере 500 рублей за каждый месяц для лиц, имеющих государственные награды либо особый

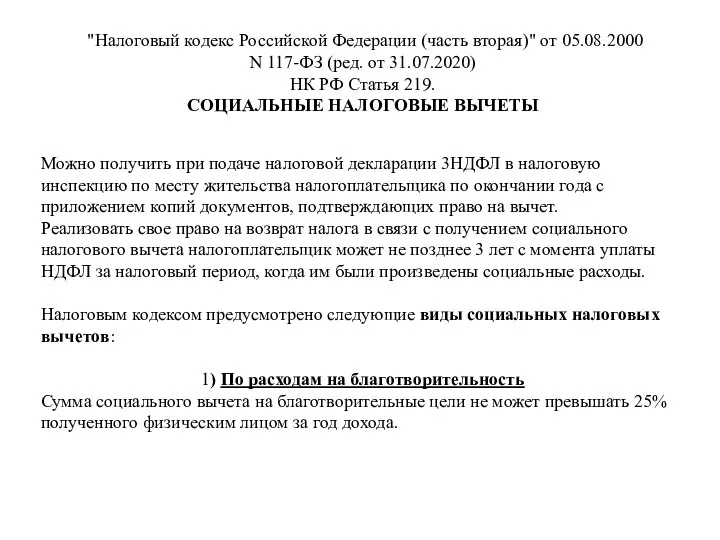

- 34. Можно получить при подаче налоговой декларации 3НДФЛ в налоговую инспекцию по месту жительства налогоплательщика по окончании

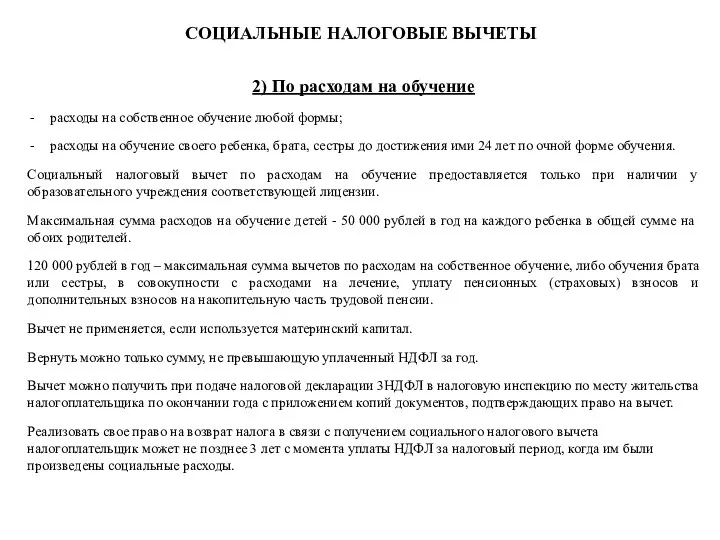

- 35. СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ 2) По расходам на обучение расходы на собственное обучение любой формы; расходы на

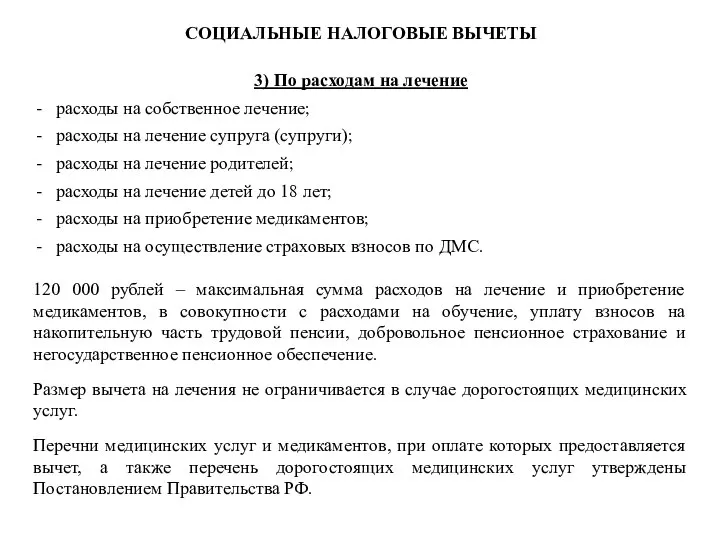

- 36. СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ 3) По расходам на лечение расходы на собственное лечение; расходы на лечение супруга

- 37. 4) По расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни Заключать такие

- 38. 5) По расходам на накопительную часть трудовой пенсии Данный вычет вправе применить налогоплательщик, который за свой

- 39. 6) По расходам за оценку квалификации Предоставляется в сумме, уплаченной в налоговом периоде налогоплательщиком за прохождение

- 40. "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 31.07.2020) НК РФ Статья

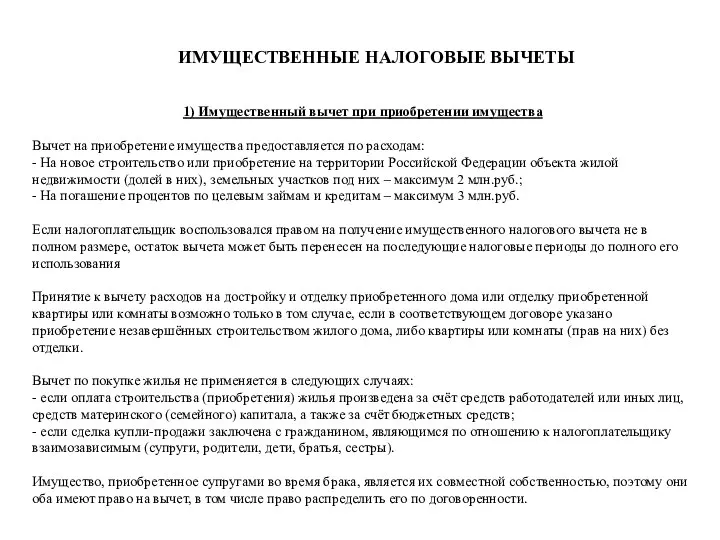

- 41. ИМУЩЕСТВЕННЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ 1) Имущественный вычет при приобретении имущества Вычет на приобретение имущества предоставляется по расходам:

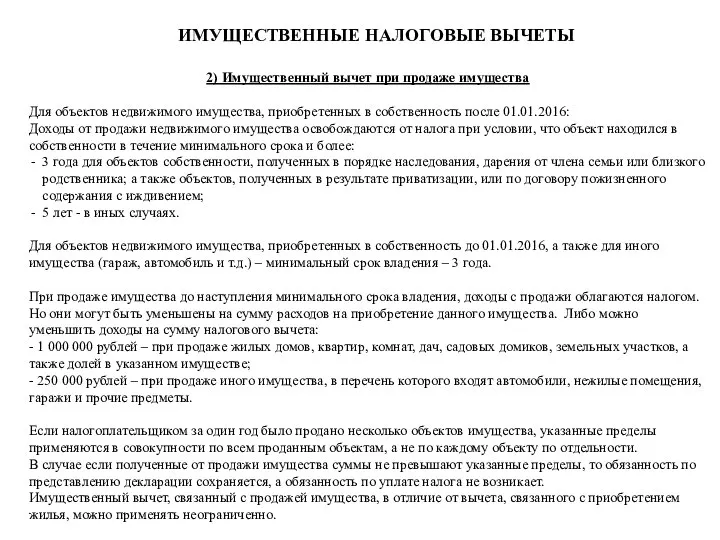

- 42. ИМУЩЕСТВЕННЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ 2) Имущественный вычет при продаже имущества Для объектов недвижимого имущества, приобретенных в собственность

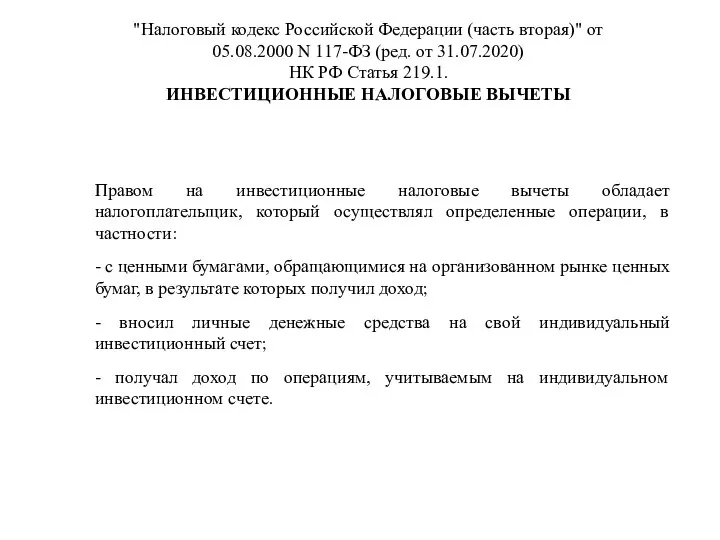

- 43. Правом на инвестиционные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции, в частности: - с ценными

- 45. Скачать презентацию

Слайд 2РАЗДЕЛ 1. Базовые принципы экономики и экономического развития.

основные понятия экономики: экономика, эффективность,

РАЗДЕЛ 1. Базовые принципы экономики и экономического развития.

основные понятия экономики: экономика, эффективность,

Слайд 3

Экономически активное население (рабочая сила) – лица в возрасте 15-72 лет, которые

Экономически активное население (рабочая сила) – лица в возрасте 15-72 лет, которые

Слайд 4БЕЗРАБОТИЦА – социально-экономическое явление, при котором часть рабочей силы не занята в

БЕЗРАБОТИЦА – социально-экономическое явление, при котором часть рабочей силы не занята в

Слайд 5Естественный уровень безработицы включает фрикционную и структурную безработицу. Циклическая безработица при этом

Естественный уровень безработицы включает фрикционную и структурную безработицу. Циклическая безработица при этом

Слайд 6Главное отрицательное экономическое последствие безработицы – недовыпущенная продукция –

разница между потенциальным и

Главное отрицательное экономическое последствие безработицы – недовыпущенная продукция –

разница между потенциальным и

Слайд 7Основные показатели рынка труда в России в 2000-2020 гг.

Данные Росстата //https://rosstat.gov.ru/labour_force

Основные показатели рынка труда в России в 2000-2020 гг.

Данные Росстата //https://rosstat.gov.ru/labour_force

Слайд 8ДЕНЕЖНО-КРЕДИТНАЯ СИСТЕМА –

это система экономических отношений, связанных с денежным обращением и

ДЕНЕЖНО-КРЕДИТНАЯ СИСТЕМА –

это система экономических отношений, связанных с денежным обращением и

Слайд 9ДЕНЬГИ – всеобщий товарный эквивалент, который выражает стоимость всех товаров и служит

ДЕНЬГИ – всеобщий товарный эквивалент, который выражает стоимость всех товаров и служит

Слайд 11Закон товарно-денежного обращения: равенство между товарной и денежной массой

M – денежная масса

Q

Закон товарно-денежного обращения: равенство между товарной и денежной массой

M – денежная масса

Q

Слайд 12КРЕДИТ – предоставление денег (или товаров) в долг на гарантированных условиях возвратности,

КРЕДИТ – предоставление денег (или товаров) в долг на гарантированных условиях возвратности,

Слайд 14Функции ЦБ:

1) Эмиссия – выпуск в обращение денег.

2) Кредитование коммерческих банков, предоставление

Функции ЦБ:

1) Эмиссия – выпуск в обращение денег.

2) Кредитование коммерческих банков, предоставление

Слайд 15ДЕНЕЖНО-КРЕДИТНАЯ (МОНЕТАРНАЯ) ПОЛИТИКА – совокупность мероприятий государства в области денежного обращения и

ДЕНЕЖНО-КРЕДИТНАЯ (МОНЕТАРНАЯ) ПОЛИТИКА – совокупность мероприятий государства в области денежного обращения и

Слайд 17Структура денежной массы в России, %

Ключевая ставка (12.09.2021) – 6,75% (повышается)

Норма обязательных

Структура денежной массы в России, %

Ключевая ставка (12.09.2021) – 6,75% (повышается)

Норма обязательных

Слайд 18понятие государственного бюджета, его уровни

структура доходов и расходов государственного бюджета

виды и функции

понятие государственного бюджета, его уровни

структура доходов и расходов государственного бюджета

виды и функции

Слайд 19*Бюджет в переводе со старофранцузского языка – кошелек, прикрепленный к поясу

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

*Бюджет в переводе со старофранцузского языка – кошелек, прикрепленный к поясу

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

Слайд 21ГОСУДАРСТВЕННЫЙ ДОЛГ — результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета.

ГОСУДАРСТВЕННЫЙ ДОЛГ — результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета.

Слайд 26Валовой государственный долг, % от ВВП

Валовой государственный долг, % от ВВП

Слайд 27Субъект налога – тот, кто должен платить налог, налогоплательщик.

Объект налогообложения – это

Объект налогообложения – это

Слайд 28Функции налогов:

1. Фискальная.

Налоги обеспечивают пополнение госбюджета.

2. Социальная.

Собранные в бюджете налоги идут на

Функции налогов:

1. Фискальная.

Налоги обеспечивают пополнение госбюджета.

2. Социальная.

Собранные в бюджете налоги идут на

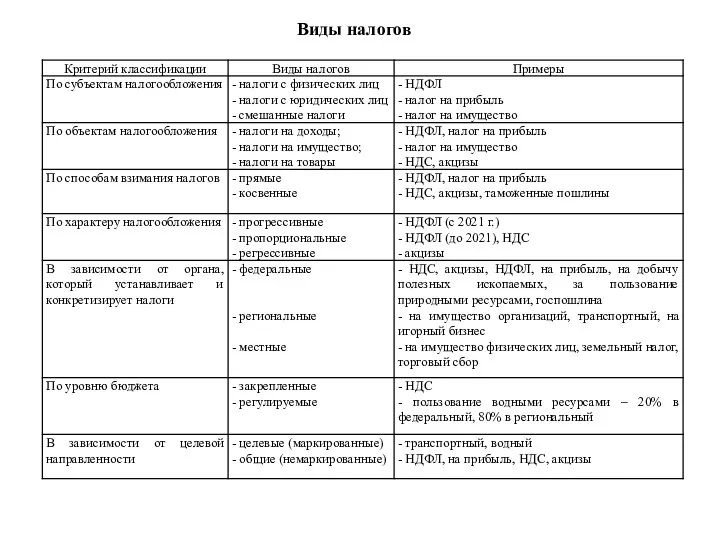

Слайд 29Виды налогов

Виды налогов

Слайд 30Переложение налогового бремени.

Возможность переложения налогового бремени, как правило, зависит от вида налога.

Прямые

Переложение налогового бремени.

Возможность переложения налогового бремени, как правило, зависит от вида налога.

Прямые

Слайд 31Меры налогового регулирования:

1) установление системы налогообложения и ее изменение;

2) определение и дифференциация

Меры налогового регулирования:

1) установление системы налогообложения и ее изменение;

2) определение и дифференциация

Слайд 32НАЛОГОВЫЙ ВЫЧЕТ — это сумма, на которую уменьшается налогооблагаемый доход.

Чтобы воспользоваться правом

НАЛОГОВЫЙ ВЫЧЕТ — это сумма, на которую уменьшается налогооблагаемый доход.

Чтобы воспользоваться правом

Слайд 33- Вычет в размере 500 рублей за каждый месяц для лиц, имеющих

- Вычет в размере 500 рублей за каждый месяц для лиц, имеющих

Слайд 34Можно получить при подаче налоговой декларации 3НДФЛ в налоговую инспекцию по месту

Можно получить при подаче налоговой декларации 3НДФЛ в налоговую инспекцию по месту

Слайд 35СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

2) По расходам на обучение

расходы на собственное обучение любой формы;

расходы

СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

2) По расходам на обучение

расходы на собственное обучение любой формы;

расходы

Слайд 36СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

3) По расходам на лечение

расходы на собственное лечение;

расходы на лечение

СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

3) По расходам на лечение

расходы на собственное лечение;

расходы на лечение

Слайд 374) По расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное

4) По расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное

Слайд 385) По расходам на накопительную часть трудовой пенсии

Данный вычет вправе применить налогоплательщик,

5) По расходам на накопительную часть трудовой пенсии

Данный вычет вправе применить налогоплательщик,

Слайд 396) По расходам за оценку квалификации

Предоставляется в сумме, уплаченной в налоговом периоде

6) По расходам за оценку квалификации

Предоставляется в сумме, уплаченной в налоговом периоде

Слайд 40"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от

Слайд 41ИМУЩЕСТВЕННЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

1) Имущественный вычет при приобретении имущества

Вычет на приобретение имущества предоставляется

ИМУЩЕСТВЕННЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

1) Имущественный вычет при приобретении имущества

Вычет на приобретение имущества предоставляется

Слайд 42ИМУЩЕСТВЕННЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

2) Имущественный вычет при продаже имущества

Для объектов недвижимого имущества, приобретенных

ИМУЩЕСТВЕННЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

2) Имущественный вычет при продаже имущества

Для объектов недвижимого имущества, приобретенных

Слайд 43Правом на инвестиционные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции, в

Правом на инвестиционные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции, в

Международная торговля

Международная торговля Занятость и безработица

Занятость и безработица Приоритетные направления обеспечения экономической безопасности в строительной организации

Приоритетные направления обеспечения экономической безопасности в строительной организации Преобразование системы «Научного менеджмента» Ф. У. Тейлора

Преобразование системы «Научного менеджмента» Ф. У. Тейлора Основы экономики, менеджмента, маркетинга

Основы экономики, менеджмента, маркетинга Экономическая сущность основных средств предприятия

Экономическая сущность основных средств предприятия Економічне зростання і його чинники

Економічне зростання і його чинники Экономическая теория. Микроэкономика - 4

Экономическая теория. Микроэкономика - 4 Рынок и конкуренция

Рынок и конкуренция p_4_dukh_predprinimatelstva

p_4_dukh_predprinimatelstva Плановая контрольная работа № 2 по дисциплине Экономика организации (предприятия)

Плановая контрольная работа № 2 по дисциплине Экономика организации (предприятия) Основы логистики

Основы логистики Экономика в энергетике. Анализ инвестиций в реальные активы

Экономика в энергетике. Анализ инвестиций в реальные активы Инвестиции

Инвестиции Инкассовый метод безналичного расчёта Подготовили: Рудакова Татьяна Еросова Валерия, МЭ091

Инкассовый метод безналичного расчёта Подготовили: Рудакова Татьяна Еросова Валерия, МЭ091 Фирма в экономической теории. Цели фирмы

Фирма в экономической теории. Цели фирмы Конкуренция и типы рыночных структур

Конкуренция и типы рыночных структур Лекция 5. Спрос и предложение. Эластичность спроса и предложения

Лекция 5. Спрос и предложение. Эластичность спроса и предложения Фундаментальные проблемы экономического развития

Фундаментальные проблемы экономического развития Сэр Уильям Петти

Сэр Уильям Петти Спрос на товар и его характеристики

Спрос на товар и его характеристики Оптимизация временных затрат при подготовке детей и педагогов к театрализованной или концертной деятельности в ДОУ

Оптимизация временных затрат при подготовке детей и педагогов к театрализованной или концертной деятельности в ДОУ Экономика социально-культурной сферы на законодательном уровне

Экономика социально-культурной сферы на законодательном уровне Экономика: наука и хозяйство

Экономика: наука и хозяйство Бюджет домохозяйства. Задания для выполнения

Бюджет домохозяйства. Задания для выполнения Безработица. Причины, последствия, способы преодоления

Безработица. Причины, последствия, способы преодоления Кризисы. Чем знаменит К. Маркс

Кризисы. Чем знаменит К. Маркс Общество, как система

Общество, как система