- Особенности налогообложения в свободных экономических зонах _

Содержание

- 2. Основным налогом является корпоративный налог, который взимается с прибыли предприятия. Льготы по этому виду налога могут

- 3. Понижение налоговых ставок Предоставляемые льготы дифференцированы, в зависимости от вида предприятия и приоритетности отрасли, в которой

- 4. льготы по выплатам налогов на собственности, на налог с оборота, торгово-промышленный налог В свободной зоне Бразилии

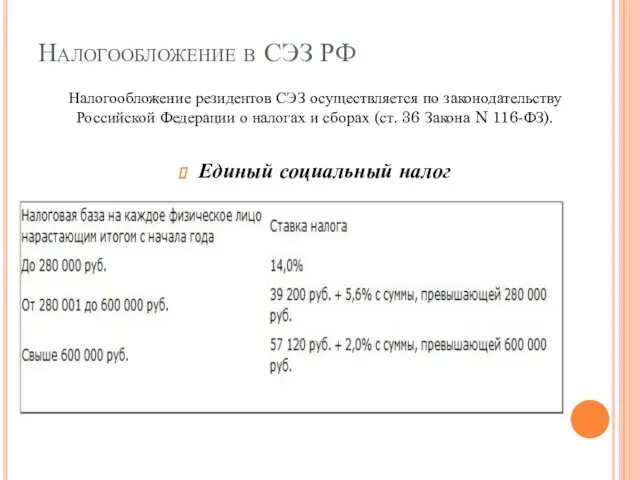

- 5. Налогообложение в СЭЗ РФ Единый социальный налог Налогообложение резидентов СЭЗ осуществляется по законодательству Российской Федерации о

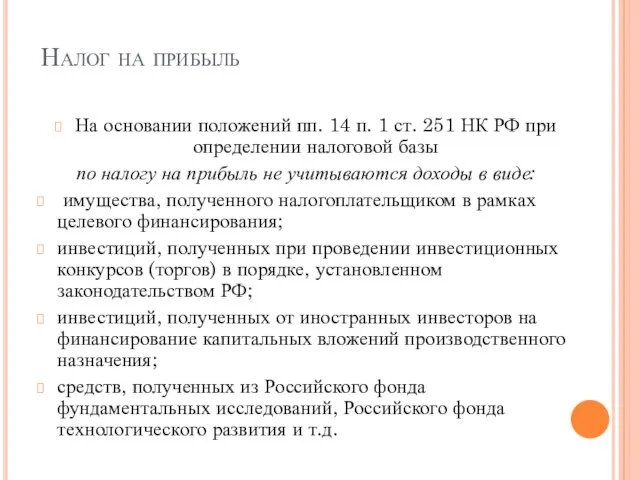

- 6. Налог на прибыль На основании положений пп. 14 п. 1 ст. 251 НК РФ при определении

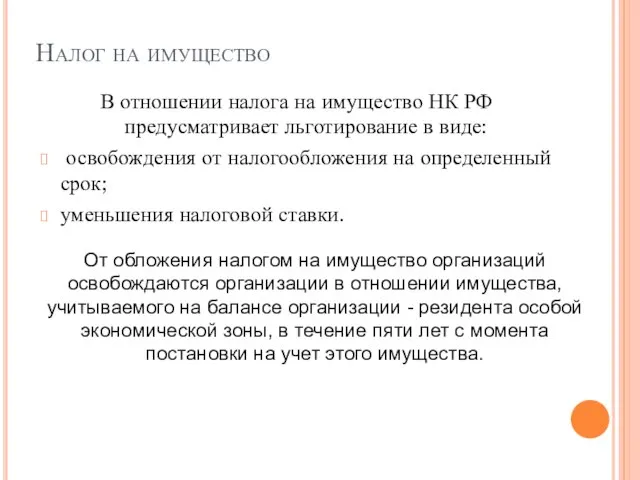

- 7. Налог на имущество В отношении налога на имущество НК РФ предусматривает льготирование в виде: освобождения от

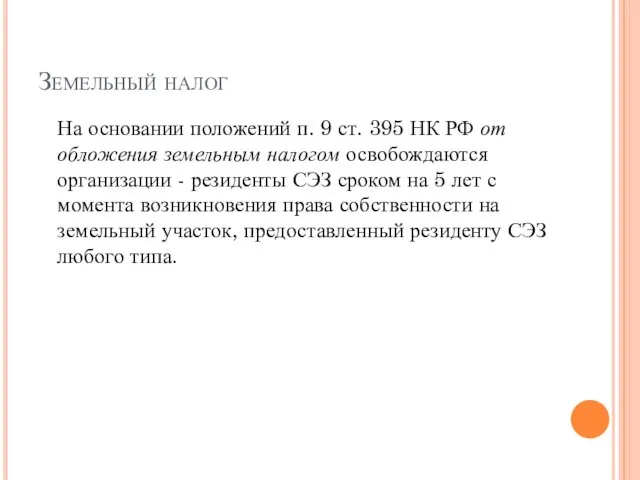

- 8. Земельный налог На основании положений п. 9 ст. 395 НК РФ от обложения земельным налогом освобождаются

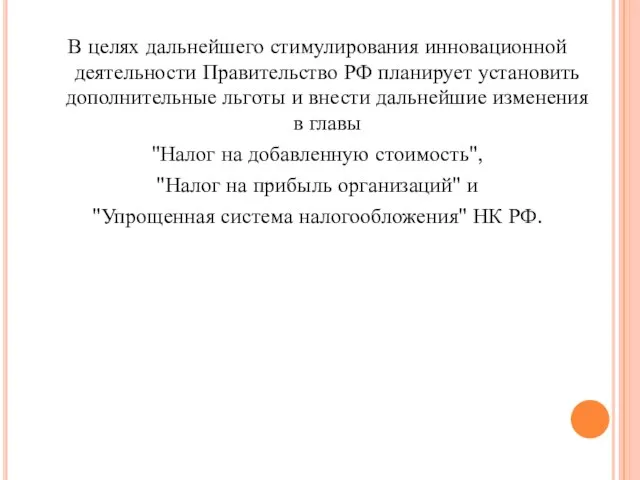

- 9. В целях дальнейшего стимулирования инновационной деятельности Правительство РФ планирует установить дополнительные льготы и внести дальнейшие изменения

- 11. Скачать презентацию

Слайд 2 Основным налогом является корпоративный налог, который взимается с прибыли предприятия. Льготы по

Основным налогом является корпоративный налог, который взимается с прибыли предприятия. Льготы по

Слайд 3Понижение налоговых ставок

Предоставляемые льготы дифференцированы, в зависимости от вида предприятия и приоритетности

Понижение налоговых ставок

Предоставляемые льготы дифференцированы, в зависимости от вида предприятия и приоритетности

Слайд 4льготы по выплатам налогов на собственности, на налог с оборота, торгово-промышленный налог

В

льготы по выплатам налогов на собственности, на налог с оборота, торгово-промышленный налог

В

Слайд 5Налогообложение в СЭЗ РФ

Единый социальный налог

Налогообложение резидентов СЭЗ осуществляется по законодательству Российской

Налогообложение в СЭЗ РФ

Единый социальный налог

Налогообложение резидентов СЭЗ осуществляется по законодательству Российской

Слайд 6Налог на прибыль

На основании положений пп. 14 п. 1 ст. 251 НК

Налог на прибыль

На основании положений пп. 14 п. 1 ст. 251 НК

Слайд 7Налог на имущество

В отношении налога на имущество НК РФ предусматривает льготирование в

Налог на имущество

В отношении налога на имущество НК РФ предусматривает льготирование в

Слайд 8Земельный налог

На основании положений п. 9 ст. 395 НК РФ от обложения

Земельный налог

На основании положений п. 9 ст. 395 НК РФ от обложения

Слайд 9В целях дальнейшего стимулирования инновационной деятельности Правительство РФ планирует установить дополнительные льготы

В целях дальнейшего стимулирования инновационной деятельности Правительство РФ планирует установить дополнительные льготы

Производство – основа экономики

Производство – основа экономики Экономика организации, предприятия

Экономика организации, предприятия Электроснабжение микрорайона Древлянка 8 г. Петрозаводск

Электроснабжение микрорайона Древлянка 8 г. Петрозаводск Singapore Employment Pass

Singapore Employment Pass Мировое (всемирное) хозяйство. Международное разделение труда

Мировое (всемирное) хозяйство. Международное разделение труда Информация по обеспеченности основными видами продтоваров за 2017 год

Информация по обеспеченности основными видами продтоваров за 2017 год Производство как основа экономики

Производство как основа экономики Спрос и предложение

Спрос и предложение Краевой конкурс инновационных проектов субъектов малого и среднего предпринимательства Пермского края

Краевой конкурс инновационных проектов субъектов малого и среднего предпринимательства Пермского края Производственная структура предприятия

Производственная структура предприятия Демографические показатели

Демографические показатели Организация (предприятие) как хозяйствующий субъект. (Тема 1)

Организация (предприятие) как хозяйствующий субъект. (Тема 1) Экономика общественного сектора

Экономика общественного сектора Открытое акционерное общество Российские железные дороги. Анализ внешнего рынка

Открытое акционерное общество Российские железные дороги. Анализ внешнего рынка Экономика и ее основные участники

Экономика и ее основные участники Анализ рынка рыбоконсервных комбинатов в Калининградской области

Анализ рынка рыбоконсервных комбинатов в Калининградской области Экономическая система. Типы экономических систем

Экономическая система. Типы экономических систем Обмен, торговля, реклама

Обмен, торговля, реклама Международная экономическая интеграция (МЭИ)

Международная экономическая интеграция (МЭИ) Дух предпринимательства преобразует экономику

Дух предпринимательства преобразует экономику Инфляция. Причины. Виды

Инфляция. Причины. Виды Семейный бюджет

Семейный бюджет Чистый капитализм

Чистый капитализм Централизованная смазка опорных катков кругового опрокидывателя ОК-2,2м3

Централизованная смазка опорных катков кругового опрокидывателя ОК-2,2м3 Искусственный интеллект в сельскохозяйственной отрасли российской экономики в условиях догоняющего развития

Искусственный интеллект в сельскохозяйственной отрасли российской экономики в условиях догоняющего развития Анализ рынка: Небольшие кондитерские

Анализ рынка: Небольшие кондитерские Основные понятия и сущность: мирового хозяйства, МРТ и мирового рынка. Подготовили Волчкова А.А. и Дёмина И.А.

Основные понятия и сущность: мирового хозяйства, МРТ и мирового рынка. Подготовили Волчкова А.А. и Дёмина И.А. Поширення використання поновлюваних та альтернативних джерел енергії

Поширення використання поновлюваних та альтернативних джерел енергії