- Налоговый контроль в РФ

Содержание

- 3. Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов

- 4. Задачи налогового контроля 1 2 3 Наказание нарушителей налогового законодательства Предупреждение нарушителей налогового законодательства. Возмещение ущерба,

- 5. Налоговые органы Российской Федерации – это организованная государством единая система контрольных органов за соблюдением правильности исчисления,

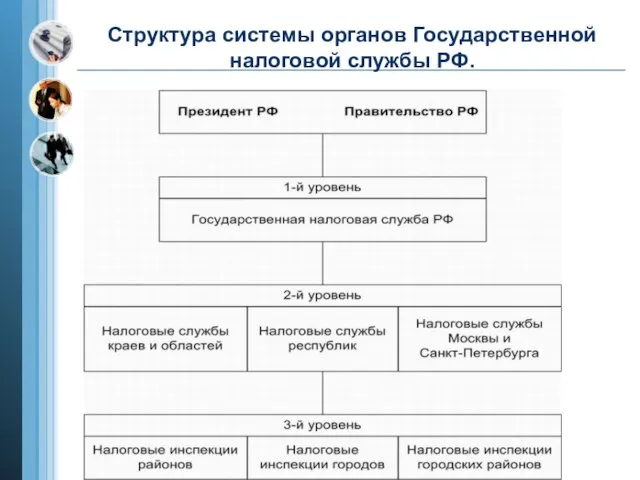

- 6. Структура системы органов Государственной налоговой службы РФ.

- 7. Формы налогового контроля

- 8. Так, Бюджетный кодекс РФ закрепляет три формы финансового контроля – предварительную, текущую и последующую. Предварительный контроль

- 10. Скачать презентацию

Слайд 3Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми

Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми

Слайд 4Задачи налогового контроля

1

2

3

Наказание нарушителей налогового законодательства

Предупреждение нарушителей налогового законодательства.

Возмещение ущерба, причиненного государству

Задачи налогового контроля

1

2

3

Наказание нарушителей налогового законодательства

Предупреждение нарушителей налогового законодательства.

Возмещение ущерба, причиненного государству

Слайд 5Налоговые органы Российской Федерации – это организованная государством единая система контрольных органов

Налоговые органы Российской Федерации – это организованная государством единая система контрольных органов

Слайд 6Структура системы органов Государственной налоговой службы РФ.

Структура системы органов Государственной налоговой службы РФ.

Слайд 7Формы налогового контроля

Формы налогового контроля

Слайд 8Так, Бюджетный кодекс РФ закрепляет три формы финансового контроля – предварительную, текущую

Так, Бюджетный кодекс РФ закрепляет три формы финансового контроля – предварительную, текущую

Видача завдання, нормативи чисельності працівників ШЧ

Видача завдання, нормативи чисельності працівників ШЧ Марксистское учение об обществе. Задание

Марксистское учение об обществе. Задание Где будете обедать?

Где будете обедать? Продуктовая политика банка

Продуктовая политика банка Неравенство доходов в обществе

Неравенство доходов в обществе Факторы производства

Факторы производства НДФЛ

НДФЛ Всемирная торговая организация (ВТО)

Всемирная торговая организация (ВТО) Фирма,отрасль, предприятие

Фирма,отрасль, предприятие Блага и услуги. Выбор и альтернативная стоимость. Принятие решения

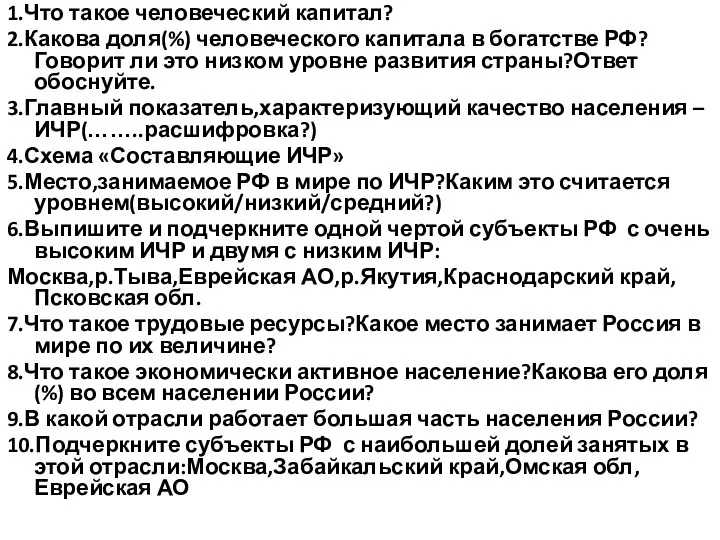

Блага и услуги. Выбор и альтернативная стоимость. Принятие решения Человеческий капитал РФ

Человеческий капитал РФ Экономическая эффективность производства. Показатели и методы определения

Экономическая эффективность производства. Показатели и методы определения Экономическая наука России в начале XIX века. Воззрения декабристов

Экономическая наука России в начале XIX века. Воззрения декабристов Ер ҳисоботи -2023 (3)

Ер ҳисоботи -2023 (3) Приоритетные направления обеспечения экономической безопасности в строительной организации

Приоритетные направления обеспечения экономической безопасности в строительной организации Процесс и принципы делегирования управленческих полномочий

Процесс и принципы делегирования управленческих полномочий Бюджетный процесс в Российской Федерации

Бюджетный процесс в Российской Федерации Потребности и ресурсы

Потребности и ресурсы Кто и сколько заплатит налогов в бюджет

Кто и сколько заплатит налогов в бюджет Механизмы рынка. Спрос и Предложение

Механизмы рынка. Спрос и Предложение Анализ снабженческой деятельности

Анализ снабженческой деятельности Функционирование объектов экономики в военное время

Функционирование объектов экономики в военное время «Конкурентный ромб» Майкла Портера Подготовила: Клеутина Светлана Группа МЭ-092

«Конкурентный ромб» Майкла Портера Подготовила: Клеутина Светлана Группа МЭ-092 Оценка бизнеса

Оценка бизнеса Общество, как система

Общество, как система Задание 3.3 Энергия жизни

Задание 3.3 Энергия жизни Ekonomia stosowana. Transformacja

Ekonomia stosowana. Transformacja Энергетический дозор. Экономия энергии в школе

Энергетический дозор. Экономия энергии в школе