Особенности применения налоговых вычетов при НДФЛ Подготовили: Безнощук Богдан, Белоглазова Юлия ДС-01 МЭ

- Особенности применения налоговых вычетов при НДФЛ Подготовили: Безнощук Богдан, Белоглазова Юлия ДС-01 МЭ

Содержание

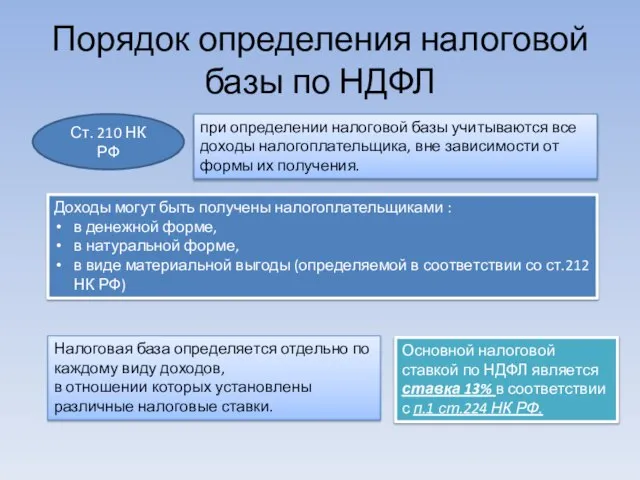

- 2. Порядок определения налоговой базы по НДФЛ Ст. 210 НК РФ при определении налоговой базы учитываются все

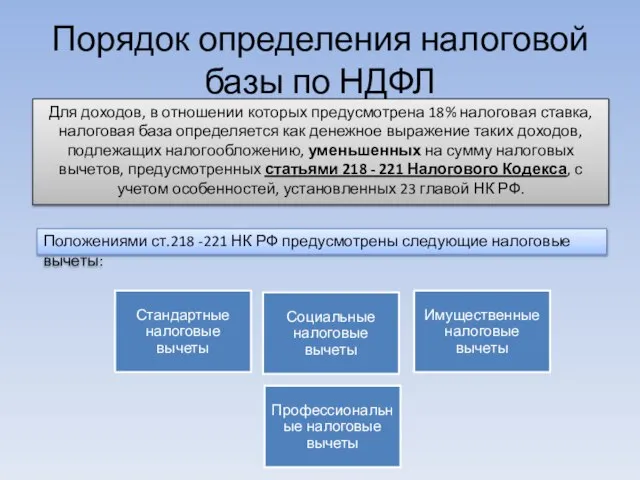

- 3. Порядок определения налоговой базы по НДФЛ Для доходов, в отношении которых предусмотрена 18% налоговая ставка, налоговая

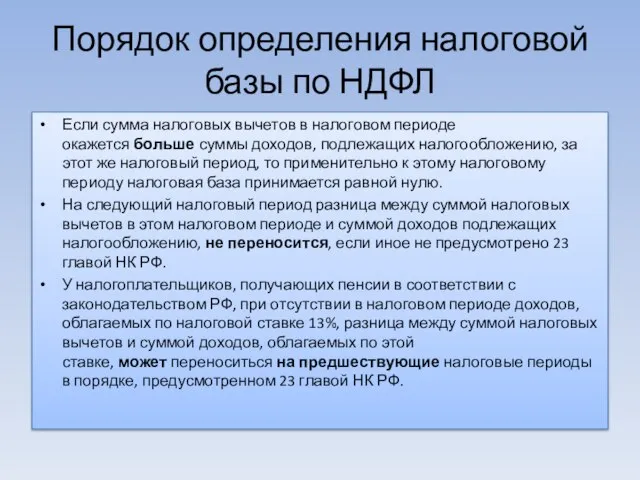

- 4. Порядок определения налоговой базы по НДФЛ Если сумма налоговых вычетов в налоговом периоде окажется больше суммы

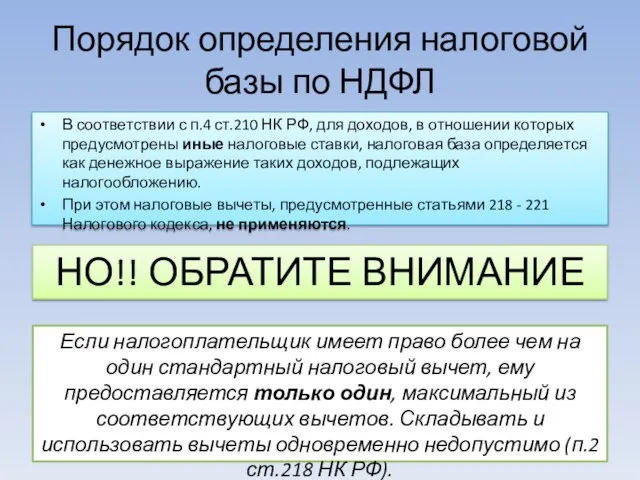

- 5. Порядок определения налоговой базы по НДФЛ В соответствии с п.4 ст.210 НК РФ, для доходов, в

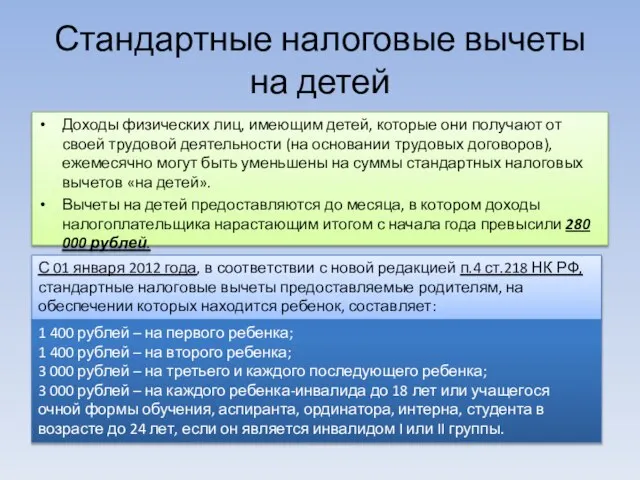

- 6. Стандартные налоговые вычеты на детей Доходы физических лиц, имеющим детей, которые они получают от своей трудовой

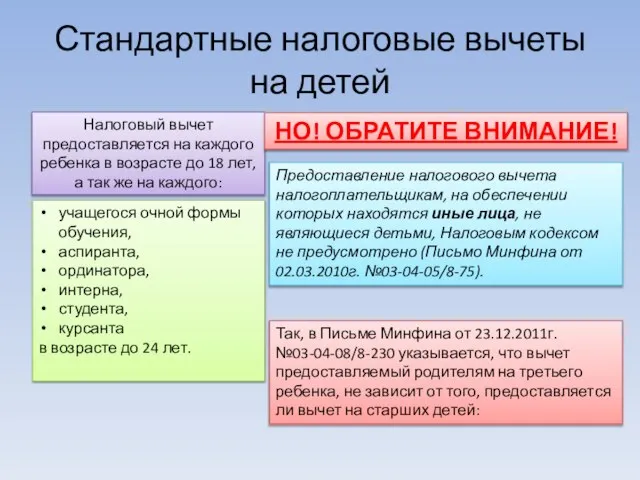

- 7. Стандартные налоговые вычеты на детей Налоговый вычет предоставляется на каждого ребенка в возрасте до 18 лет,

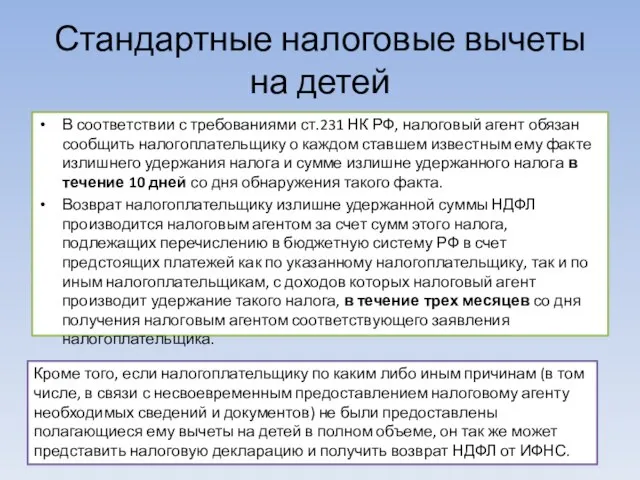

- 8. Стандартные налоговые вычеты на детей В соответствии с требованиями ст.231 НК РФ, налоговый агент обязан сообщить

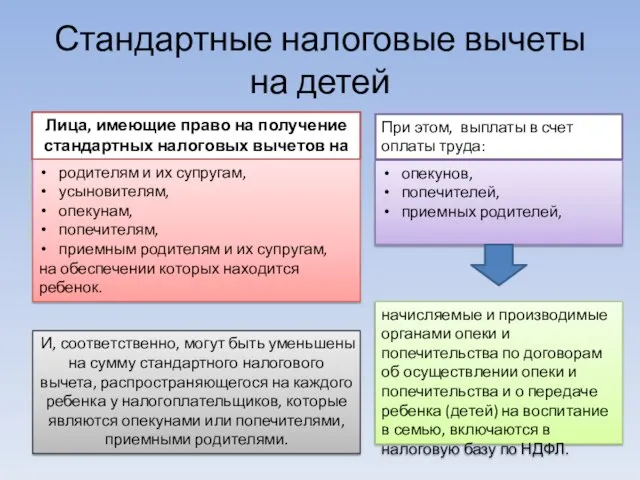

- 9. Стандартные налоговые вычеты на детей Лица, имеющие право на получение стандартных налоговых вычетов на детей. родителям

- 10. Налоговый вычет на детей в двойном размере Налоговый вычет предоставляется в двойном размере единственному: родителю, приемному

- 11. Стандартные налоговые вычеты, предоставляемые отдельным категориям налогоплательщиков Кроме стандартных вычетов на детей, отдельным категориям налогоплательщиков, предоставляются

- 13. Скачать презентацию

Слайд 3Порядок определения налоговой базы по НДФЛ

Для доходов, в отношении которых предусмотрена 18%

Порядок определения налоговой базы по НДФЛ

Для доходов, в отношении которых предусмотрена 18%

Слайд 4Порядок определения налоговой базы по НДФЛ

Если сумма налоговых вычетов в налоговом периоде

Порядок определения налоговой базы по НДФЛ

Если сумма налоговых вычетов в налоговом периоде

Слайд 5Порядок определения налоговой базы по НДФЛ

В соответствии с п.4 ст.210 НК РФ,

Порядок определения налоговой базы по НДФЛ

В соответствии с п.4 ст.210 НК РФ,

Слайд 6Стандартные налоговые вычеты на детей

Доходы физических лиц, имеющим детей, которые они получают

Стандартные налоговые вычеты на детей

Доходы физических лиц, имеющим детей, которые они получают

Слайд 7Стандартные налоговые вычеты на детей

Налоговый вычет предоставляется на каждого ребенка в возрасте

Стандартные налоговые вычеты на детей

Налоговый вычет предоставляется на каждого ребенка в возрасте

Слайд 8Стандартные налоговые вычеты на детей

В соответствии с требованиями ст.231 НК РФ, налоговый

Стандартные налоговые вычеты на детей

В соответствии с требованиями ст.231 НК РФ, налоговый

Слайд 9Стандартные налоговые вычеты на детей

Лица, имеющие право на получение стандартных налоговых вычетов

Стандартные налоговые вычеты на детей

Лица, имеющие право на получение стандартных налоговых вычетов

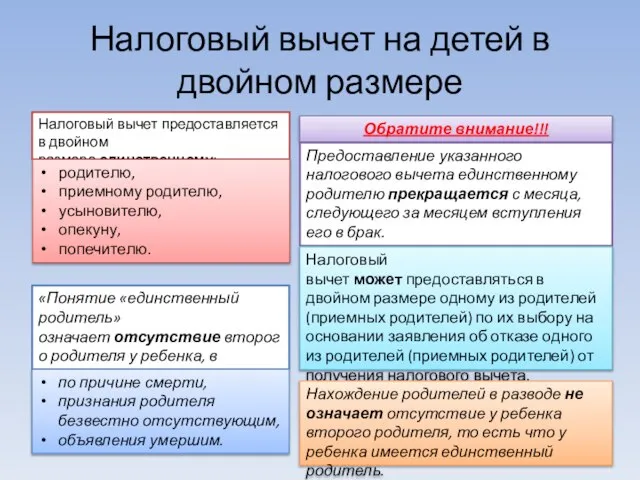

Слайд 10Налоговый вычет на детей в двойном размере

Налоговый вычет предоставляется в двойном размере единственному:

родителю,

приемному

Налоговый вычет на детей в двойном размере

Налоговый вычет предоставляется в двойном размере единственному:

родителю,

приемному

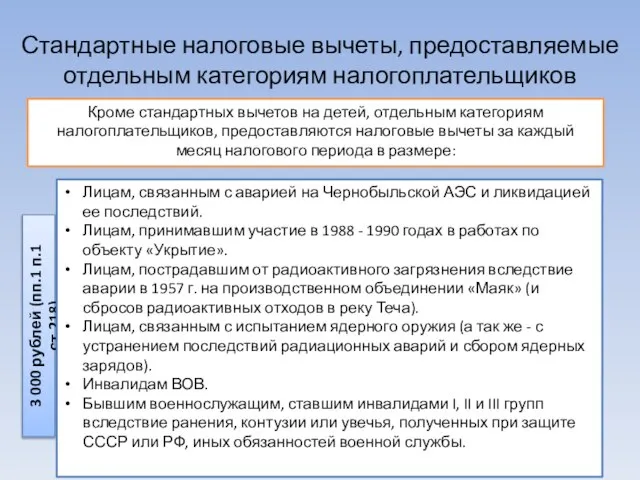

Слайд 11Стандартные налоговые вычеты, предоставляемые отдельным категориям налогоплательщиков

Кроме стандартных вычетов на детей, отдельным

Стандартные налоговые вычеты, предоставляемые отдельным категориям налогоплательщиков

Кроме стандартных вычетов на детей, отдельным

Абсолютные и относительные величины (А и ОВ)

Абсолютные и относительные величины (А и ОВ) Внешнеторговая политика России

Внешнеторговая политика России Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края

Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края Strong Alcohol Labeling

Strong Alcohol Labeling Неравенство доходов в обществе

Неравенство доходов в обществе Экономика и менеджемнт СМИ

Экономика и менеджемнт СМИ Система национальных счетов (СНС)

Система национальных счетов (СНС) Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми

Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми Пути и проблемы глобализации современного мира

Пути и проблемы глобализации современного мира Необходимость ресурсо- и энергосбережения в строительно-коммунальном секторе российской экономики

Необходимость ресурсо- и энергосбережения в строительно-коммунальном секторе российской экономики Дополнительный доход от ведения домашнего хозяйства

Дополнительный доход от ведения домашнего хозяйства Взаимоотношения России и стран СНГ

Взаимоотношения России и стран СНГ Факты нерационального природопользования

Факты нерационального природопользования Организация внешнеторговой статистики США Подготовила Клеутина С.А., Группа МЭ-092

Организация внешнеторговой статистики США Подготовила Клеутина С.А., Группа МЭ-092 Причины и виды безработицы

Причины и виды безработицы Информационные технологии в экономике

Информационные технологии в экономике Планирование процессов управления качеством на машиностроительном предприятии

Планирование процессов управления качеством на машиностроительном предприятии Принципы информационных систем в экономике

Принципы информационных систем в экономике Индустриализация и коллективизация

Индустриализация и коллективизация Мировая транспортная система

Мировая транспортная система Синтетический метод в теории систем

Синтетический метод в теории систем Развитие Красноярского Края в ближайшие 50 лет

Развитие Красноярского Края в ближайшие 50 лет Міжнародні фінансові потоки країни

Міжнародні фінансові потоки країни Теории международной торговли. Тема 2

Теории международной торговли. Тема 2 Анализ рынка: Небольшие кондитерские

Анализ рынка: Небольшие кондитерские Товар. Деньги

Товар. Деньги Перспективные модели модернизации, существующих схем теплоснабжения со снижением удельных затрат потребления в МКД

Перспективные модели модернизации, существующих схем теплоснабжения со снижением удельных затрат потребления в МКД Страны ООН

Страны ООН