- Презентация Сущность и виды налогов

Содержание

- 2. СУЩНОСТЬ НАЛОГОВ Налоги – это обязательные безвозмездные платежи в государственный бюджет и местные бюджеты, осуществляемые физическими

- 3. ДОКТРИНАЛЬНЫЕ ОПРЕДЕЛЕНИЯ НАЛОГА А. А. Исаев (1887) : «Налоги — обязательные денежные платежи частных хозяйств, служащие

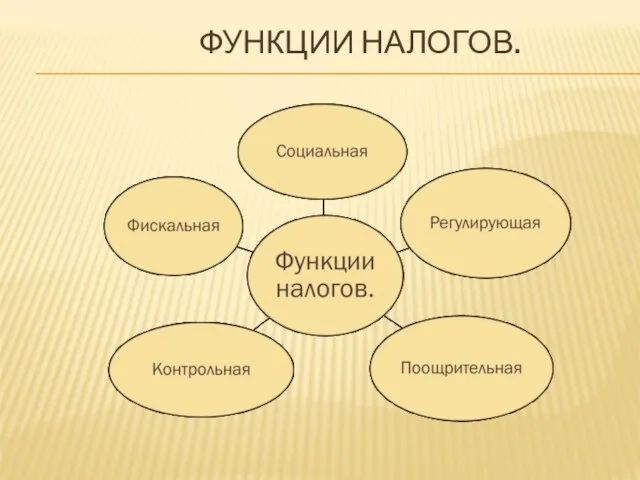

- 4. ФУНКЦИИ НАЛОГОВ.

- 5. ФИСКАЛЬНАЯ ФУНКЦИЯ Фискальная – одна из основных функций и реализует главное общественное предназначение налогов - это

- 6. РЕГУЛИРУЮЩАЯ ФУНКЦИЯ Регулирующая функция заключается в том, что через систему различных налоговых ставок и льгот можно

- 7. КОНТРОЛЬНАЯ ФУНКЦИЯ Налоги позволяют контролировать деятельность фирм и учитывать доходы граждан. С помощью налогов государство также

- 8. СОЦИАЛЬНАЯ ФУНКЦИЯ Налоги сглаживают неравенство доходов

- 9. ПООЩРИТЕЛЬНАЯ ФУНКЦИЯ отражается в признании государством особых заслуг определенной категории граждан перед обществом (участникам ВОВ, ликвидаторам

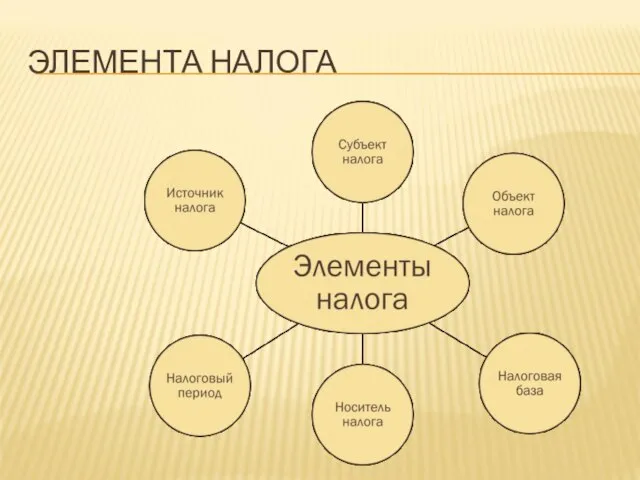

- 10. ЭЛЕМЕНТА НАЛОГА

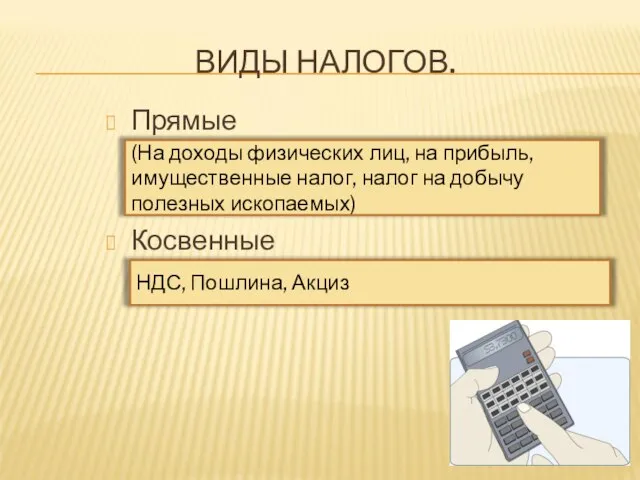

- 11. ВИДЫ НАЛОГОВ. Прямые Косвенные (На доходы физических лиц, на прибыль, имущественные налог, налог на добычу полезных

- 12. СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ. Пропорциональная Прогрессивная Регрессивная

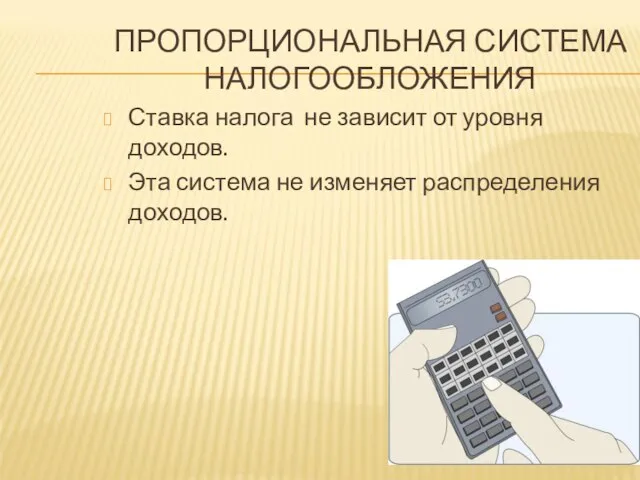

- 13. ПРОПОРЦИОНАЛЬНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Ставка налога не зависит от уровня доходов. Эта система не изменяет распределения доходов.

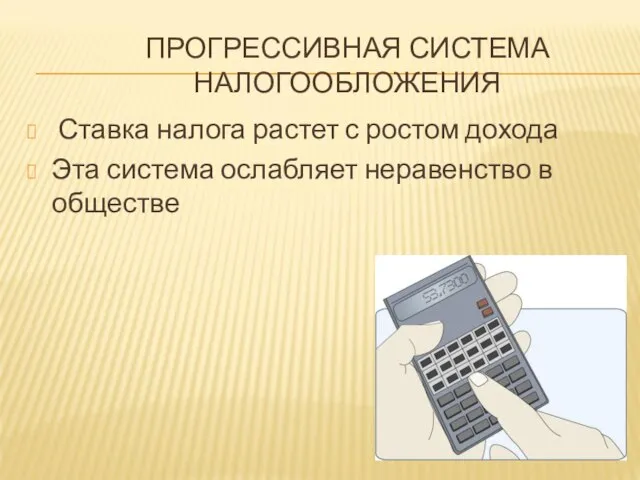

- 14. ПРОГРЕССИВНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Ставка налога растет с ростом дохода Эта система ослабляет неравенство в обществе

- 15. РЕГРЕССИВНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ. Ставка снижается с ростом дохода Эта система усиливает неравенство в обществе

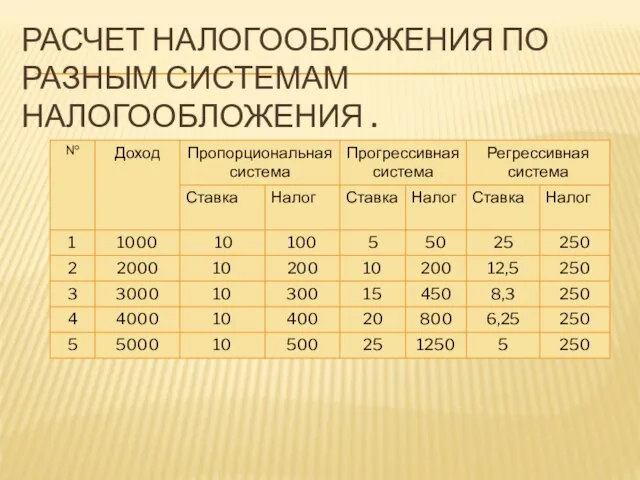

- 16. РАСЧЕТ НАЛОГООБЛОЖЕНИЯ ПО РАЗНЫМ СИСТЕМАМ НАЛОГООБЛОЖЕНИЯ .

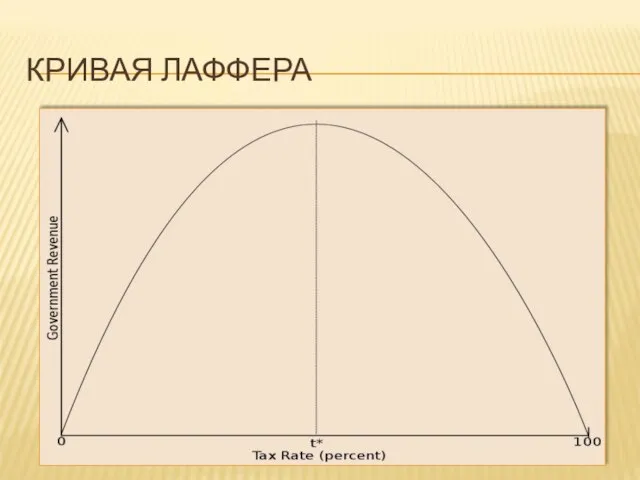

- 17. АРТУР ЛАФФЕР Артур Лаффер — американский экономист. Знаменит благодаря открытию эффекта — закономерности влияния налоговых ставок

- 18. КРИВАЯ ЛАФФЕРА

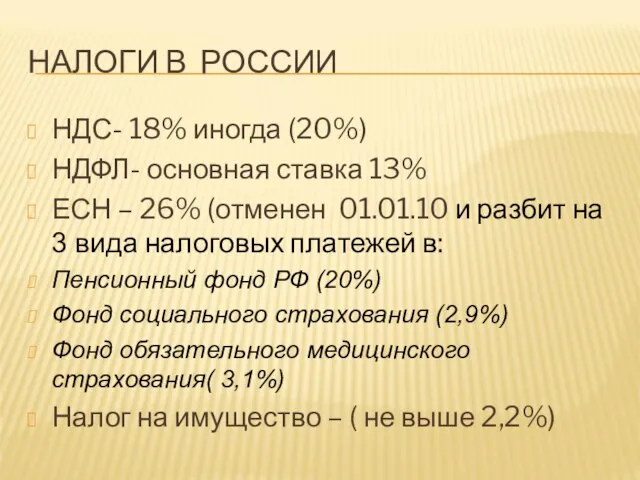

- 19. НАЛОГИ В РОССИИ НДС- 18% иногда (20%) НДФЛ- основная ставка 13% ЕСН – 26% (отменен 01.01.10

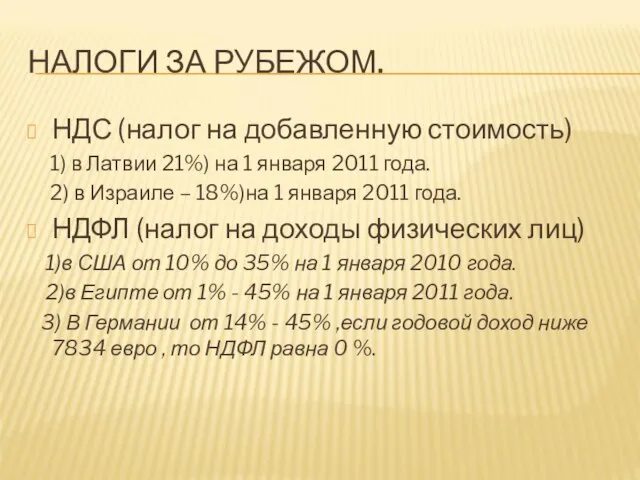

- 20. НАЛОГИ ЗА РУБЕЖОМ. НДС (налог на добавленную стоимость) 1) в Латвии 21%) на 1 января 2011

- 21. СОЦИОЛОГИЧЕСКИЙ ОПРОС « НУЖНО ПЛАТИТЬ НДФЛ»

- 22. ВЫВОДЫ Налоги – главный источник доходов госбюджета Собирая налоги государство контролирует всю финансово-хозяйственную деятельность фирм и

- 24. Скачать презентацию

Слайд 2СУЩНОСТЬ НАЛОГОВ

Налоги – это обязательные безвозмездные платежи в государственный бюджет и местные

СУЩНОСТЬ НАЛОГОВ

Налоги – это обязательные безвозмездные платежи в государственный бюджет и местные

Слайд 3ДОКТРИНАЛЬНЫЕ ОПРЕДЕЛЕНИЯ НАЛОГА

А. А. Исаев (1887) : «Налоги — обязательные денежные платежи частных хозяйств, служащие для

ДОКТРИНАЛЬНЫЕ ОПРЕДЕЛЕНИЯ НАЛОГА

А. А. Исаев (1887) : «Налоги — обязательные денежные платежи частных хозяйств, служащие для

Слайд 4ФУНКЦИИ НАЛОГОВ.

ФУНКЦИИ НАЛОГОВ.

Слайд 5ФИСКАЛЬНАЯ ФУНКЦИЯ

Фискальная – одна из основных функций и реализует главное общественное предназначение

ФИСКАЛЬНАЯ ФУНКЦИЯ

Фискальная – одна из основных функций и реализует главное общественное предназначение

Слайд 6РЕГУЛИРУЮЩАЯ ФУНКЦИЯ

Регулирующая функция заключается в том, что через систему различных налоговых

РЕГУЛИРУЮЩАЯ ФУНКЦИЯ

Регулирующая функция заключается в том, что через систему различных налоговых

Слайд 7КОНТРОЛЬНАЯ ФУНКЦИЯ

Налоги позволяют контролировать деятельность фирм и учитывать доходы граждан.

С помощью

КОНТРОЛЬНАЯ ФУНКЦИЯ

Налоги позволяют контролировать деятельность фирм и учитывать доходы граждан.

С помощью

Слайд 8СОЦИАЛЬНАЯ ФУНКЦИЯ

Налоги сглаживают неравенство доходов

СОЦИАЛЬНАЯ ФУНКЦИЯ

Налоги сглаживают неравенство доходов

Слайд 9ПООЩРИТЕЛЬНАЯ ФУНКЦИЯ

отражается в признании государством особых заслуг определенной категории граждан перед

ПООЩРИТЕЛЬНАЯ ФУНКЦИЯ

отражается в признании государством особых заслуг определенной категории граждан перед

Слайд 10ЭЛЕМЕНТА НАЛОГА

ЭЛЕМЕНТА НАЛОГА

Слайд 11ВИДЫ НАЛОГОВ.

Прямые

Косвенные

(На доходы физических лиц, на прибыль, имущественные налог, налог на

ВИДЫ НАЛОГОВ.

Прямые

Косвенные

(На доходы физических лиц, на прибыль, имущественные налог, налог на

Слайд 12СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ.

Пропорциональная

Прогрессивная

Регрессивная

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ.

Пропорциональная

Прогрессивная

Регрессивная

Слайд 13ПРОПОРЦИОНАЛЬНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Ставка налога не зависит от уровня доходов.

Эта система не изменяет

ПРОПОРЦИОНАЛЬНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Ставка налога не зависит от уровня доходов.

Эта система не изменяет

Слайд 14ПРОГРЕССИВНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Ставка налога растет с ростом дохода

Эта система ослабляет

ПРОГРЕССИВНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Ставка налога растет с ростом дохода

Эта система ослабляет

Слайд 15РЕГРЕССИВНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

Ставка снижается с ростом дохода

Эта система усиливает неравенство

РЕГРЕССИВНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

Ставка снижается с ростом дохода

Эта система усиливает неравенство

Слайд 16РАСЧЕТ НАЛОГООБЛОЖЕНИЯ ПО РАЗНЫМ СИСТЕМАМ НАЛОГООБЛОЖЕНИЯ .

РАСЧЕТ НАЛОГООБЛОЖЕНИЯ ПО РАЗНЫМ СИСТЕМАМ НАЛОГООБЛОЖЕНИЯ .

Слайд 17АРТУР ЛАФФЕР

Артур Лаффер — американский экономист. Знаменит благодаря открытию эффекта — закономерности

АРТУР ЛАФФЕР

Артур Лаффер — американский экономист. Знаменит благодаря открытию эффекта — закономерности

Слайд 18КРИВАЯ ЛАФФЕРА

КРИВАЯ ЛАФФЕРА

Слайд 19НАЛОГИ В РОССИИ

НДС- 18% иногда (20%)

НДФЛ- основная ставка 13%

ЕСН – 26%

НАЛОГИ В РОССИИ

НДС- 18% иногда (20%)

НДФЛ- основная ставка 13%

ЕСН – 26%

Слайд 20НАЛОГИ ЗА РУБЕЖОМ.

НДС (налог на добавленную стоимость)

1) в Латвии 21%) на

НАЛОГИ ЗА РУБЕЖОМ.

НДС (налог на добавленную стоимость)

1) в Латвии 21%) на

Слайд 21СОЦИОЛОГИЧЕСКИЙ ОПРОС « НУЖНО ПЛАТИТЬ НДФЛ»

СОЦИОЛОГИЧЕСКИЙ ОПРОС « НУЖНО ПЛАТИТЬ НДФЛ»

Слайд 22ВЫВОДЫ

Налоги – главный источник доходов госбюджета

Собирая налоги государство контролирует всю финансово-хозяйственную деятельность

ВЫВОДЫ

Налоги – главный источник доходов госбюджета

Собирая налоги государство контролирует всю финансово-хозяйственную деятельность

Кадровое администрирование. Организационная структура управления персоналом

Кадровое администрирование. Организационная структура управления персоналом Организационная структура отдела TRIM LINE

Организационная структура отдела TRIM LINE Фрукты на контрастном фоне. Натюрморт

Фрукты на контрастном фоне. Натюрморт Пианист

Пианист Гіпсова ліпнина, ковані вироби, каміни

Гіпсова ліпнина, ковані вироби, каміни Урок литературы в 6 классе. Тема : «Идейное содержание сказа Н.С.Лескова «Левша»

Урок литературы в 6 классе. Тема : «Идейное содержание сказа Н.С.Лескова «Левша» Биссектриса угла

Биссектриса угла МОДЕЛИ ФИНАНСИРОВАНИЯ КАПИТАЛЬНОГО РЕМОНТА МНОГОКВАРТИРНЫХ ДОМОВ

МОДЕЛИ ФИНАНСИРОВАНИЯ КАПИТАЛЬНОГО РЕМОНТА МНОГОКВАРТИРНЫХ ДОМОВ Таблица уровней LifeStyle

Таблица уровней LifeStyle E-Learning

E-Learning Презентация на тему Фанерные кружева

Презентация на тему Фанерные кружева  Электронная библиотека юриста

Электронная библиотека юриста The Mississippi River

The Mississippi River Китай

Китай Серия «Акцент»: компакты

Серия «Акцент»: компакты Решение задач на готовых чертежах. Окружность. Центральные и вписанные углы.

Решение задач на готовых чертежах. Окружность. Центральные и вписанные углы. Встреча с Министром культуры Исламской Республики Иран и Чрезвычайным и Полномочным послом Исламской Республики Иран в РФ

Встреча с Министром культуры Исламской Республики Иран и Чрезвычайным и Полномочным послом Исламской Республики Иран в РФ Презентация на тему Силы МЧС России

Презентация на тему Силы МЧС России Культура и достопримечательности Греции

Культура и достопримечательности Греции Зарубежный метрополитен

Зарубежный метрополитен Топография желудока и операции на нем

Топография желудока и операции на нем Проблемы неологии

Проблемы неологии  КИНО БЕЗ ГРАНИЦ

КИНО БЕЗ ГРАНИЦ О МОНИТОРИНГЕ СОСТОЯНИЯ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В СЕВЕРО-ЗАПАДНОМ ФЕДЕРАЛЬНОМ ОКРУГЕ

О МОНИТОРИНГЕ СОСТОЯНИЯ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В СЕВЕРО-ЗАПАДНОМ ФЕДЕРАЛЬНОМ ОКРУГЕ Архитектура, возможности и методы использования платформы облачных вычислений Microsoft Windows AzureЛекция 6Windows Azure Storage

Архитектура, возможности и методы использования платформы облачных вычислений Microsoft Windows AzureЛекция 6Windows Azure Storage Спецпроекты в Интернете или вишенка на пироге рекламной кампании. - презентация

Спецпроекты в Интернете или вишенка на пироге рекламной кампании. - презентация Аттестация

Аттестация Архивы 2020-2022

Архивы 2020-2022