- Государство и экономика

Содержание

- 2. На экономические отношения воздействует не только рынок, но и государство, используя законодательство и экономические методы. Правовое

- 3. Антимонопольная политика государства Охрана и поощрение конкуренции Контроль над доминирующими на рынке предприятиями Контроль над процессом

- 4. Методы антимонопольного регулирования Прямые – запреты, экономические санкции, уголовная ответственность Косвенные – регулирование цен и налогооблажение

- 5. Задачи государства Перераспределение доходов Регулирование рынка рабочей силы Социальная занятость Установление минимума заработной платы

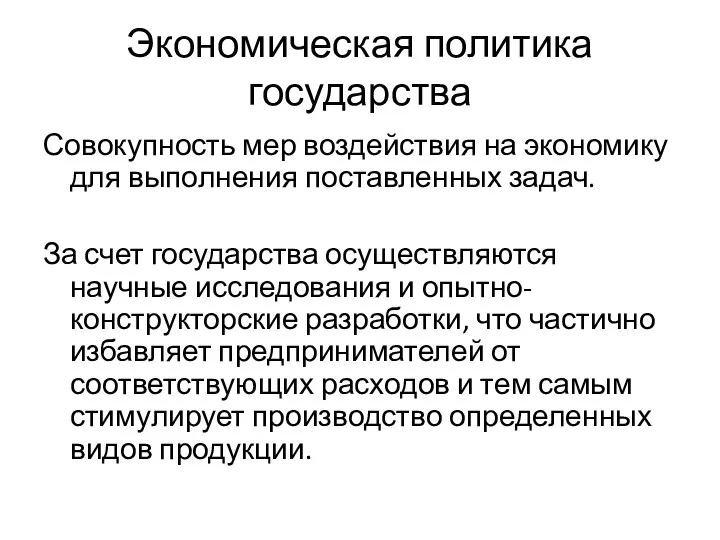

- 6. Экономическая политика государства Совокупность мер воздействия на экономику для выполнения поставленных задач. За счет государства осуществляются

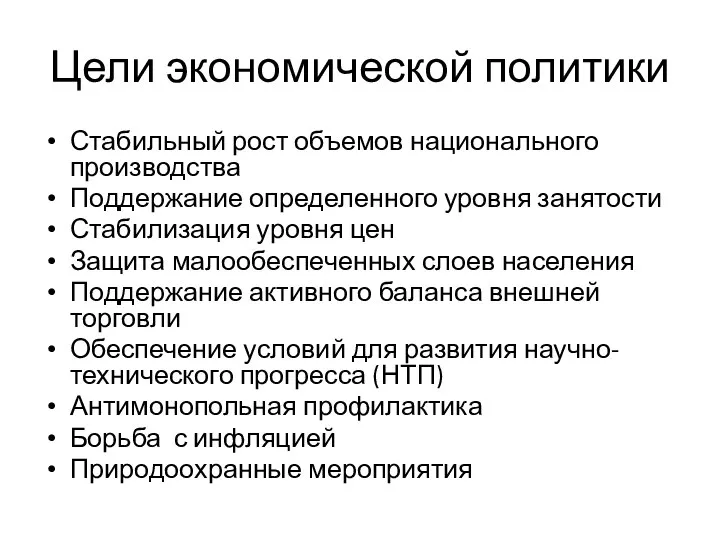

- 7. Цели экономической политики Стабильный рост объемов национального производства Поддержание определенного уровня занятости Стабилизация уровня цен Защита

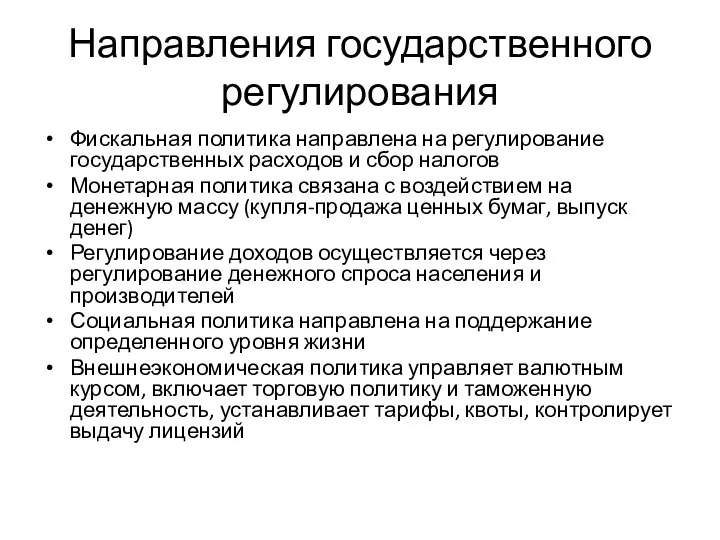

- 8. Направления государственного регулирования Фискальная политика направлена на регулирование государственных расходов и сбор налогов Монетарная политика связана

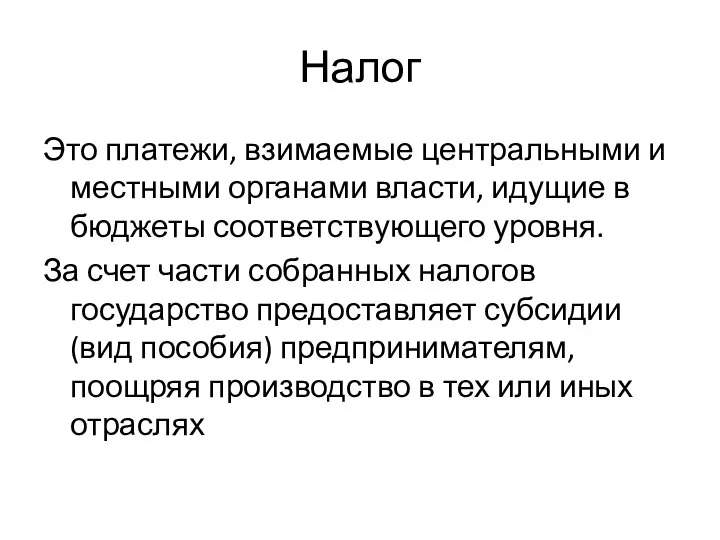

- 9. Налог Это платежи, взимаемые центральными и местными органами власти, идущие в бюджеты соответствующего уровня. За счет

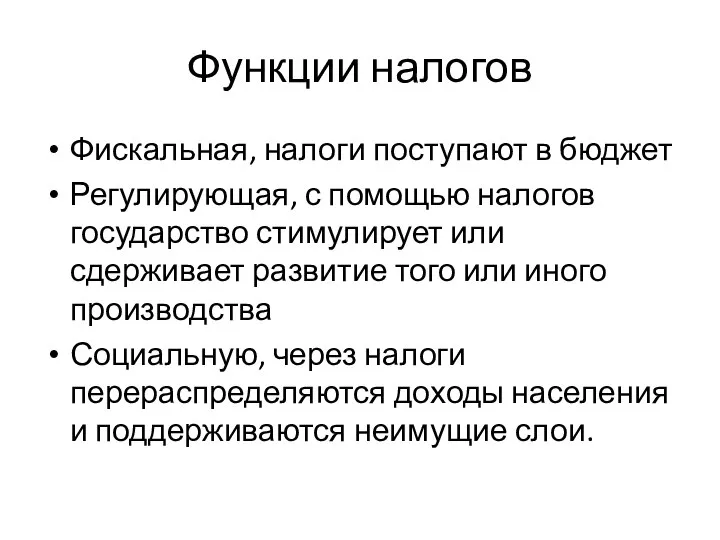

- 10. Функции налогов Фискальная, налоги поступают в бюджет Регулирующая, с помощью налогов государство стимулирует или сдерживает развитие

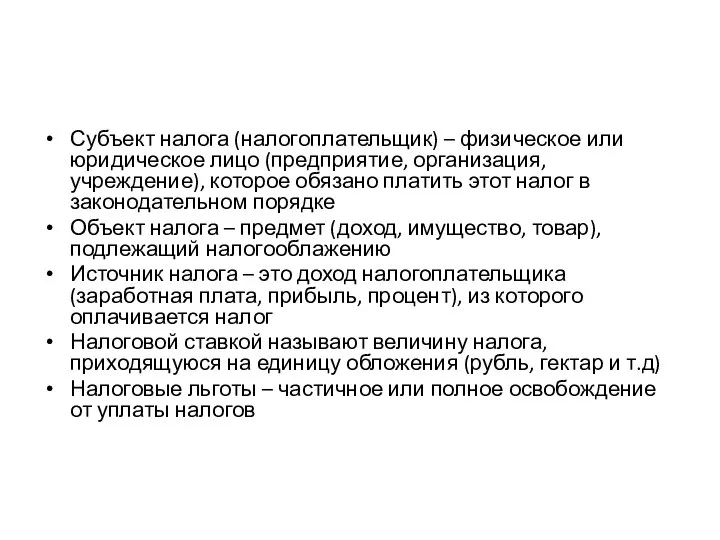

- 11. Субъект налога (налогоплательщик) – физическое или юридическое лицо (предприятие, организация, учреждение), которое обязано платить этот налог

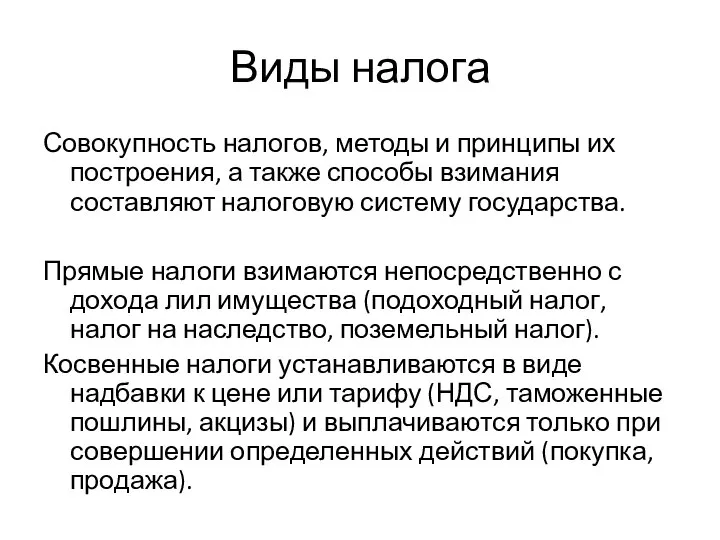

- 12. Виды налога Совокупность налогов, методы и принципы их построения, а также способы взимания составляют налоговую систему

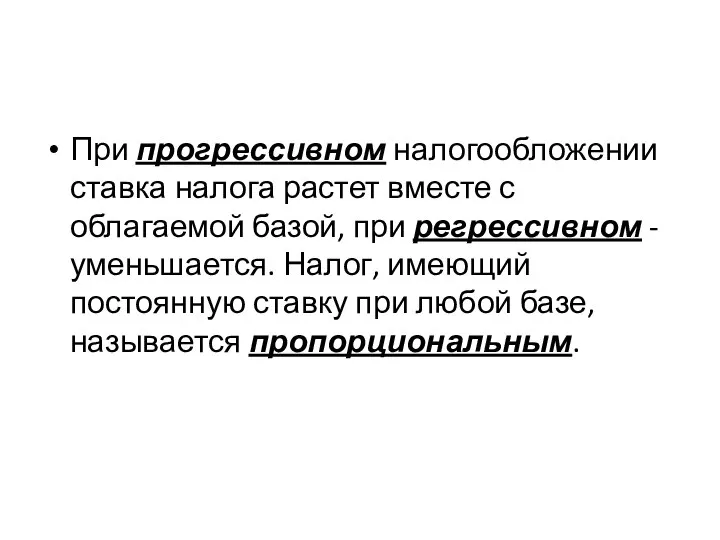

- 13. При прогрессивном налогообложении ставка налога растет вместе с облагаемой базой, при регрессивном - уменьшается. Налог, имеющий

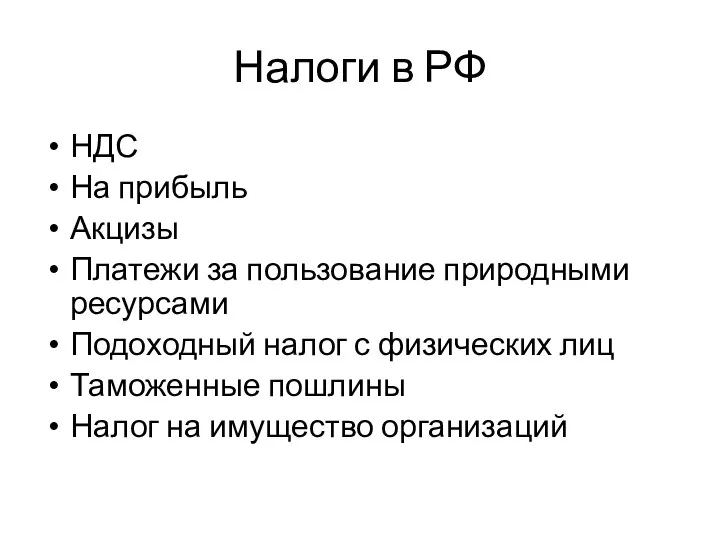

- 14. Налоги в РФ НДС На прибыль Акцизы Платежи за пользование природными ресурсами Подоходный налог с физических

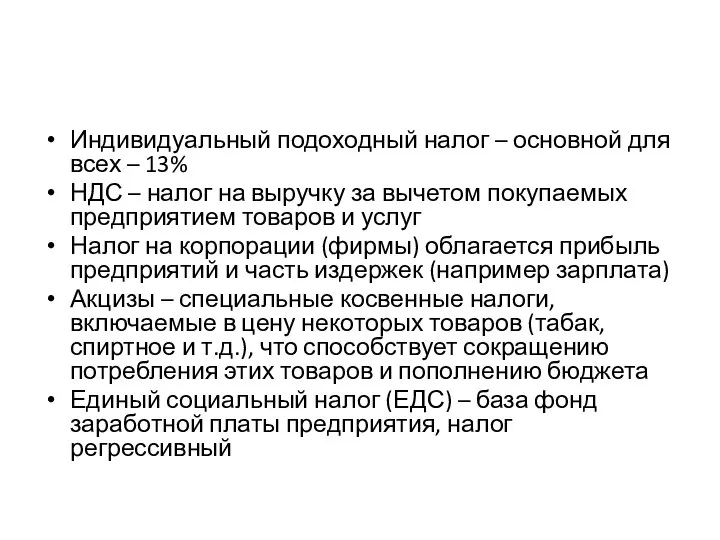

- 15. Индивидуальный подоходный налог – основной для всех – 13% НДС – налог на выручку за вычетом

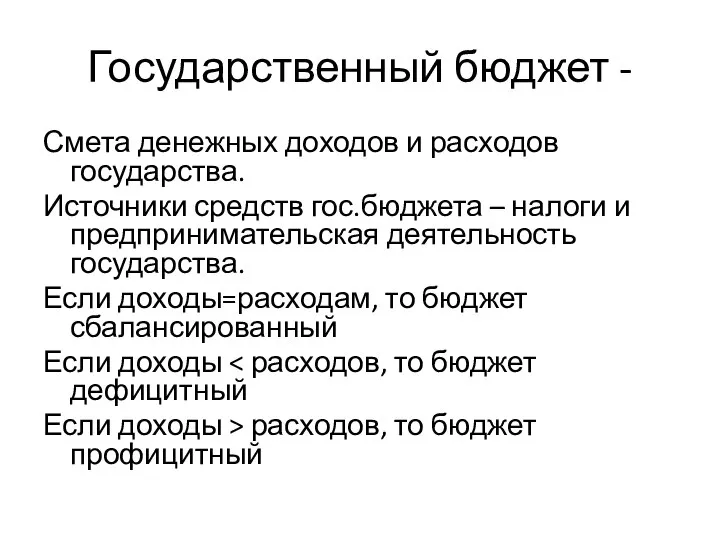

- 16. Государственный бюджет - Смета денежных доходов и расходов государства. Источники средств гос.бюджета – налоги и предпринимательская

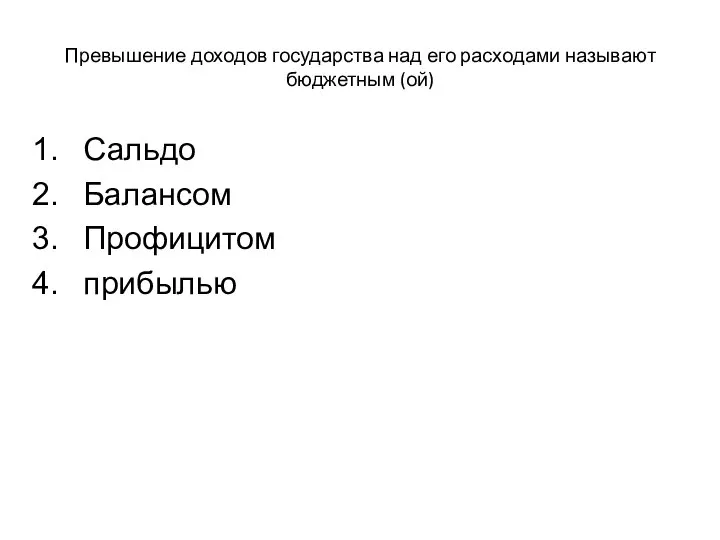

- 17. Превышение доходов государства над его расходами называют бюджетным (ой) Сальдо Балансом Профицитом прибылью

- 18. Профицитом

- 19. Верны ли следующие суждения о государственном бюджете А. Государственный бюджет – это особая форма перераспределительных отношений

- 20. Верно только Б

- 21. Превышение расходов государства над его доходами называют бюджетным (ми) Убытками Потерями Дефицитом долгом

- 22. Дефицитом

- 23. К расходам государственного бюджета относится Прибыль государственных предприятий Проценты по государственным облигациям Взносы на социальное обеспечение

- 24. Взносы на социальное обеспечение

- 25. Основным инструментом денежно-кредитной политики государства в условиях рынка выступает регулирование Учетной ставки банковского процента Государственных доходов

- 26. Учетной ставки банковского процента

- 28. Скачать презентацию

Слайд 2На экономические отношения воздействует не только рынок, но и государство, используя законодательство

На экономические отношения воздействует не только рынок, но и государство, используя законодательство

Слайд 3Антимонопольная политика государства

Охрана и поощрение конкуренции

Контроль над доминирующими на рынке предприятиями

Контроль над

Антимонопольная политика государства

Охрана и поощрение конкуренции

Контроль над доминирующими на рынке предприятиями

Контроль над

Слайд 4Методы антимонопольного регулирования

Прямые – запреты, экономические санкции, уголовная ответственность

Косвенные – регулирование цен

Методы антимонопольного регулирования

Прямые – запреты, экономические санкции, уголовная ответственность

Косвенные – регулирование цен

Слайд 5Задачи государства

Перераспределение доходов

Регулирование рынка рабочей силы

Социальная занятость

Установление минимума заработной платы

Задачи государства

Перераспределение доходов

Регулирование рынка рабочей силы

Социальная занятость

Установление минимума заработной платы

Слайд 6Экономическая политика государства

Совокупность мер воздействия на экономику для выполнения поставленных задач.

За счет

Экономическая политика государства

Совокупность мер воздействия на экономику для выполнения поставленных задач.

За счет

Слайд 7Цели экономической политики

Стабильный рост объемов национального производства

Поддержание определенного уровня занятости

Стабилизация уровня цен

Защита

Цели экономической политики

Стабильный рост объемов национального производства

Поддержание определенного уровня занятости

Стабилизация уровня цен

Защита

Слайд 8Направления государственного регулирования

Фискальная политика направлена на регулирование государственных расходов и сбор налогов

Монетарная

Направления государственного регулирования

Фискальная политика направлена на регулирование государственных расходов и сбор налогов

Монетарная

Слайд 9Налог

Это платежи, взимаемые центральными и местными органами власти, идущие в бюджеты соответствующего

Налог

Это платежи, взимаемые центральными и местными органами власти, идущие в бюджеты соответствующего

Слайд 10Функции налогов

Фискальная, налоги поступают в бюджет

Регулирующая, с помощью налогов государство стимулирует или

Функции налогов

Фискальная, налоги поступают в бюджет

Регулирующая, с помощью налогов государство стимулирует или

Слайд 11Субъект налога (налогоплательщик) – физическое или юридическое лицо (предприятие, организация, учреждение), которое

Субъект налога (налогоплательщик) – физическое или юридическое лицо (предприятие, организация, учреждение), которое

Слайд 12Виды налога

Совокупность налогов, методы и принципы их построения, а также способы взимания

Виды налога

Совокупность налогов, методы и принципы их построения, а также способы взимания

Слайд 13При прогрессивном налогообложении ставка налога растет вместе с облагаемой базой, при регрессивном

При прогрессивном налогообложении ставка налога растет вместе с облагаемой базой, при регрессивном

Слайд 14Налоги в РФ

НДС

На прибыль

Акцизы

Платежи за пользование природными ресурсами

Подоходный налог с физических лиц

Таможенные

Налоги в РФ

НДС

На прибыль

Акцизы

Платежи за пользование природными ресурсами

Подоходный налог с физических лиц

Таможенные

Слайд 15Индивидуальный подоходный налог – основной для всех – 13%

НДС – налог на

Индивидуальный подоходный налог – основной для всех – 13%

НДС – налог на

Слайд 16Государственный бюджет -

Смета денежных доходов и расходов государства.

Источники средств гос.бюджета –

Государственный бюджет -

Смета денежных доходов и расходов государства.

Источники средств гос.бюджета –

Слайд 17Превышение доходов государства над его расходами называют бюджетным (ой)

Сальдо

Балансом

Профицитом

прибылью

Превышение доходов государства над его расходами называют бюджетным (ой)

Сальдо

Балансом

Профицитом

прибылью

Слайд 18Профицитом

Профицитом

Слайд 19Верны ли следующие суждения о государственном бюджете

А. Государственный бюджет – это особая

Верны ли следующие суждения о государственном бюджете

А. Государственный бюджет – это особая

Слайд 20Верно только Б

Верно только Б

Слайд 21Превышение расходов государства над его доходами называют бюджетным (ми)

Убытками

Потерями

Дефицитом

долгом

Превышение расходов государства над его доходами называют бюджетным (ми)

Убытками

Потерями

Дефицитом

долгом

Слайд 22Дефицитом

Дефицитом

Слайд 23К расходам государственного бюджета относится

Прибыль государственных предприятий

Проценты по государственным облигациям

Взносы на социальное

К расходам государственного бюджета относится

Прибыль государственных предприятий

Проценты по государственным облигациям

Взносы на социальное

Слайд 24Взносы на социальное обеспечение

Взносы на социальное обеспечение

Слайд 25Основным инструментом денежно-кредитной политики государства в условиях рынка выступает регулирование

Учетной ставки банковского

Основным инструментом денежно-кредитной политики государства в условиях рынка выступает регулирование

Учетной ставки банковского

Слайд 26Учетной ставки банковского процента

Учетной ставки банковского процента

Теория спроса и предложения

Теория спроса и предложения Сказка о прогнозировании

Сказка о прогнозировании Микроэкономика. Экономическая система

Микроэкономика. Экономическая система Проект государственного регулирования экономики у Платона

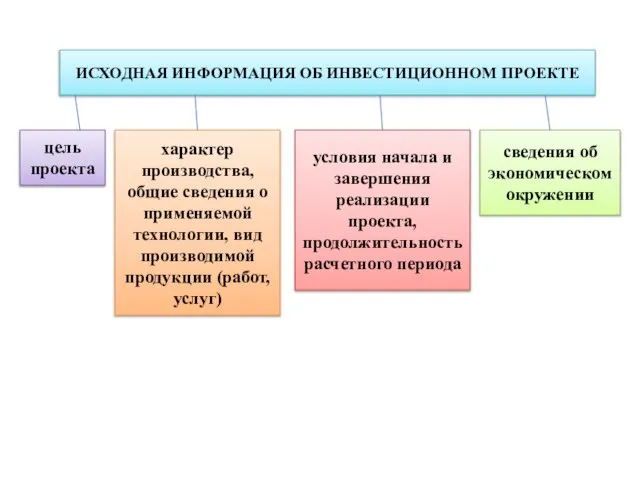

Проект государственного регулирования экономики у Платона Исходная информация об инвестиционном проекте

Исходная информация об инвестиционном проекте Инновационный центр Южной Кореи

Инновационный центр Южной Кореи Diversifi fintech solutions новые возможности в финансовом секторе

Diversifi fintech solutions новые возможности в финансовом секторе Бюджетно-налоговая политика

Бюджетно-налоговая политика Первый закон Госсена. Второй закон Госсена

Первый закон Госсена. Второй закон Госсена Государственное регулирование социальной сферы в свете Посланий Президента РК народу Казахстана

Государственное регулирование социальной сферы в свете Посланий Президента РК народу Казахстана Понятие, этапы развития и функции денег

Понятие, этапы развития и функции денег Формирование учебно – интеллектуальных умений и навыков на уроках экономики (выступление на педагогическом совете)

Формирование учебно – интеллектуальных умений и навыков на уроках экономики (выступление на педагогическом совете) Что изучает глобальная география?

Что изучает глобальная география? Спрос. Закон спроса

Спрос. Закон спроса Теория международной торговли

Теория международной торговли Производство – основа развития общества

Производство – основа развития общества Свободная экономическая зона на территориях Республики Крым и г. Севастополя

Свободная экономическая зона на территориях Республики Крым и г. Севастополя Предпочтения и равновесие потребителя

Предпочтения и равновесие потребителя Финн Лорсен: Теория и практика региональной интеграции

Финн Лорсен: Теория и практика региональной интеграции Трудовые ресурсы мирового хозяйства

Трудовые ресурсы мирового хозяйства Тема 2. Основы Экономики

Тема 2. Основы Экономики Организация экономического сотрудничества и развития

Организация экономического сотрудничества и развития Pooja Manna

Pooja Manna Таможенный союз и его роль в развитии национальной экономики Германии. Особенности промышленного переворота

Таможенный союз и его роль в развитии национальной экономики Германии. Особенности промышленного переворота Экономическая миграция на современном уровне

Экономическая миграция на современном уровне Предмет и методология экономической теории. Экономический выбор в системе производства. Лекция 2

Предмет и методология экономической теории. Экономический выбор в системе производства. Лекция 2 Сущность интеграции, ее направления, особенности

Сущность интеграции, ее направления, особенности Геополитическая трансформация Болгарии. Образ туристской дестинации

Геополитическая трансформация Болгарии. Образ туристской дестинации