- Практический расчёт налога на доходы физических лиц

Содержание

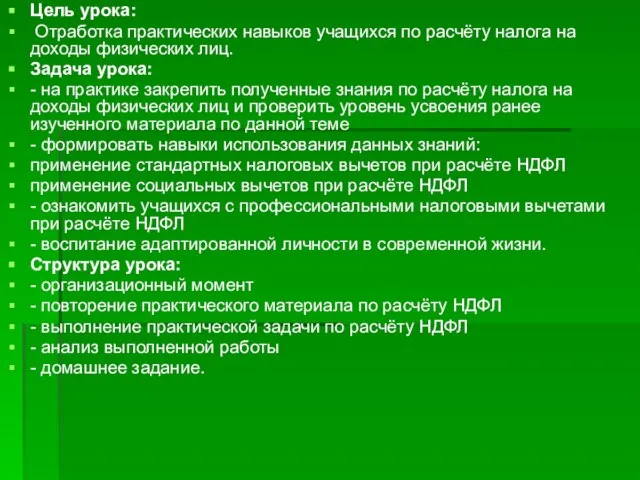

- 2. Цель урока: Отработка практических навыков учащихся по расчёту налога на доходы физических лиц. Задача урока: -

- 3. При проведении урока используются таблицы с указанием стандартных налоговых вычетов и социальных вычетов при расчёте НДФЛ,

- 4. Функции учителя и ученика на данном уроке характеризуются действиями: Учитель: -проектирует собственную деятельность на предстоящем уроке;

- 5. Ход урока: 1 Организационный момент: - из числа учащихся назначается 3-4 человека (в зависимости от количества

- 6. 2. Повторение ранее изученного теоретического материала проходит в виде опроса учащихся посредством задания им контрольных вопросов.

- 7. 3. Выполнение расчёта НДФЛ: Каждый ученик по индивидуальному заданию выполняет расчёт налога на доходы физических лиц.

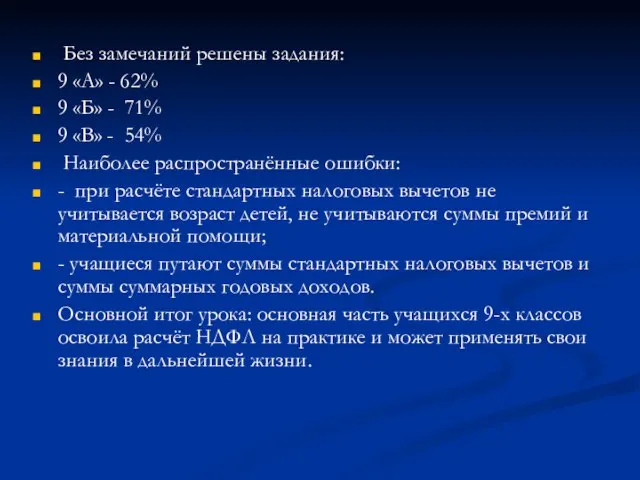

- 8. Без замечаний решены задания: 9 «А» - 62% 9 «Б» - 71% 9 «В» - 54%

- 9. Учитель обращает внимание учащихся на необходимость повторения дома тех моментов в теории расчёта НДФЛ, на которые

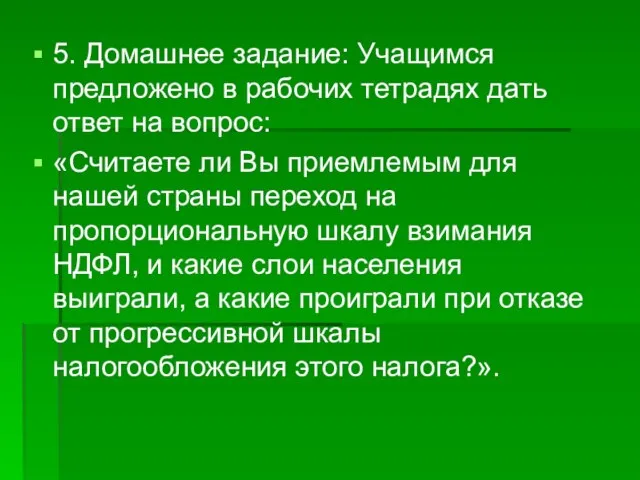

- 10. 5. Домашнее задание: Учащимся предложено в рабочих тетрадях дать ответ на вопрос: «Считаете ли Вы приемлемым

- 11. ПРИМЕРЫ ЗАДАНИЙ (от простого к сложному)

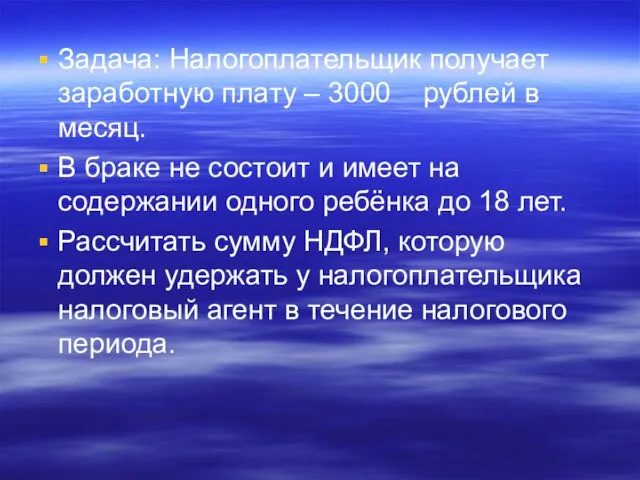

- 12. Задача: Налогоплательщик получает заработную плату – 3000 рублей в месяц. В браке не состоит и имеет

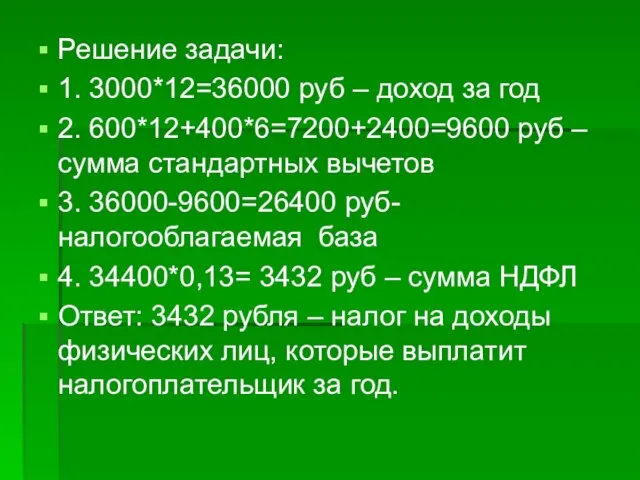

- 13. Решение задачи: 1. 3000*12=36000 руб – доход за год 2. 600*12+400*6=7200+2400=9600 руб – сумма стандартных вычетов

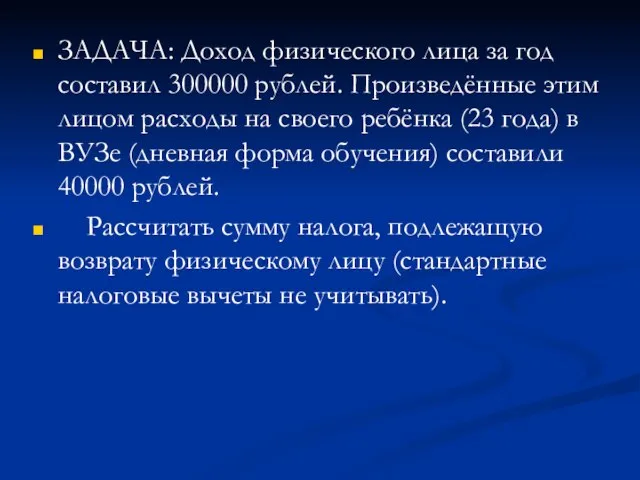

- 14. ЗАДАЧА: Доход физического лица за год составил 300000 рублей. Произведённые этим лицом расходы на своего ребёнка

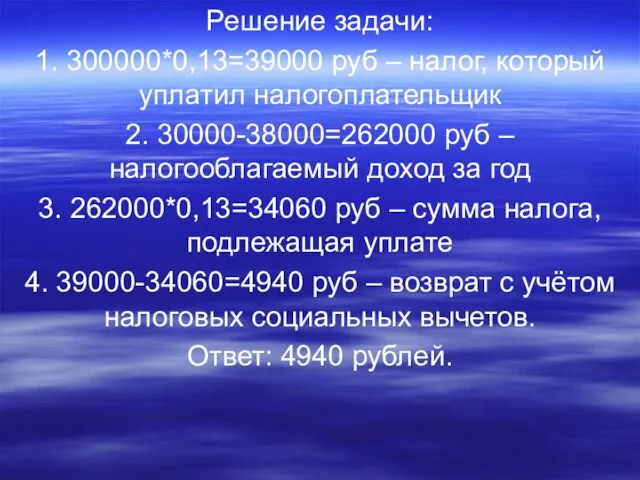

- 15. Решение задачи: 1. 300000*0,13=39000 руб – налог, который уплатил налогоплательщик 2. 30000-38000=262000 руб – налогооблагаемый доход

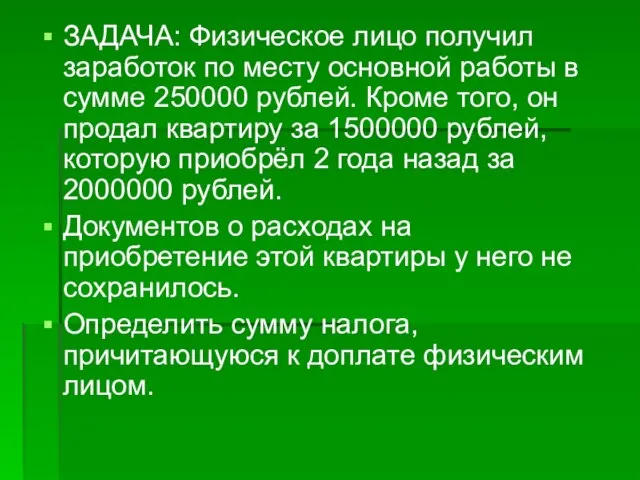

- 16. ЗАДАЧА: Физическое лицо получил заработок по месту основной работы в сумме 250000 рублей. Кроме того, он

- 18. Скачать презентацию

Слайд 3 При проведении урока используются таблицы с указанием стандартных налоговых вычетов и

При проведении урока используются таблицы с указанием стандартных налоговых вычетов и

Слайд 4Функции учителя и ученика на данном уроке характеризуются действиями:

Учитель:

-проектирует собственную деятельность

Функции учителя и ученика на данном уроке характеризуются действиями:

Учитель:

-проектирует собственную деятельность

Слайд 5Ход урока:

1 Организационный момент:

- из числа учащихся назначается 3-4 человека (в

Ход урока:

1 Организационный момент:

- из числа учащихся назначается 3-4 человека (в

Слайд 62. Повторение ранее изученного теоретического материала проходит в виде опроса учащихся посредством

2. Повторение ранее изученного теоретического материала проходит в виде опроса учащихся посредством

Слайд 7 3. Выполнение расчёта НДФЛ:

Каждый ученик по индивидуальному заданию выполняет расчёт налога

3. Выполнение расчёта НДФЛ:

Каждый ученик по индивидуальному заданию выполняет расчёт налога

Слайд 8 Без замечаний решены задания:

9 «А» - 62%

9 «Б» - 71%

9 «В»

Без замечаний решены задания:

9 «А» - 62%

9 «Б» - 71%

9 «В»

Слайд 9Учитель обращает внимание учащихся на необходимость повторения дома тех моментов в теории

Учитель обращает внимание учащихся на необходимость повторения дома тех моментов в теории

Слайд 105. Домашнее задание: Учащимся предложено в рабочих тетрадях дать ответ на вопрос:

«Считаете

5. Домашнее задание: Учащимся предложено в рабочих тетрадях дать ответ на вопрос:

«Считаете

Слайд 11ПРИМЕРЫ ЗАДАНИЙ

(от простого к сложному)

ПРИМЕРЫ ЗАДАНИЙ

(от простого к сложному)

Слайд 12Задача: Налогоплательщик получает заработную плату – 3000 рублей в месяц.

В браке не

Задача: Налогоплательщик получает заработную плату – 3000 рублей в месяц.

В браке не

Слайд 13Решение задачи:

1. 3000*12=36000 руб – доход за год

2. 600*12+400*6=7200+2400=9600 руб – сумма

Решение задачи:

1. 3000*12=36000 руб – доход за год

2. 600*12+400*6=7200+2400=9600 руб – сумма

Слайд 14ЗАДАЧА: Доход физического лица за год составил 300000 рублей. Произведённые этим лицом

ЗАДАЧА: Доход физического лица за год составил 300000 рублей. Произведённые этим лицом

Слайд 15Решение задачи:

1. 300000*0,13=39000 руб – налог, который уплатил налогоплательщик

2. 30000-38000=262000 руб –

Решение задачи:

1. 300000*0,13=39000 руб – налог, который уплатил налогоплательщик

2. 30000-38000=262000 руб –

Слайд 16ЗАДАЧА: Физическое лицо получил заработок по месту основной работы в сумме 250000

ЗАДАЧА: Физическое лицо получил заработок по месту основной работы в сумме 250000

Оценка рисков

Оценка рисков Особенности формирования конкурентоспособности новых товаров на современных рынках Белоглазова Ю., ДС-01 МЭ

Особенности формирования конкурентоспособности новых товаров на современных рынках Белоглазова Ю., ДС-01 МЭ Экономика транспорта

Экономика транспорта Анализ ликвидности баланса спортивной организации

Анализ ликвидности баланса спортивной организации Панкратова Ю.С. 314-ю

Панкратова Ю.С. 314-ю Товары производственного назначения. Республика Крым

Товары производственного назначения. Республика Крым Потребности и ресурсы. Экономический выбор

Потребности и ресурсы. Экономический выбор Понятие финансовой политики, субъекты и объекты финансовой политики, инструменты финансовой политики

Понятие финансовой политики, субъекты и объекты финансовой политики, инструменты финансовой политики Модель социальной работы на предприятиях в Японии

Модель социальной работы на предприятиях в Японии Рынок земли. Тема 13

Рынок земли. Тема 13 Развитие экономической науки

Развитие экономической науки Индекс потребительских цен на пищевые продукты

Индекс потребительских цен на пищевые продукты Дискриминация в сфере труда

Дискриминация в сфере труда Экономия электроэнергии на кухне

Экономия электроэнергии на кухне Развитие Красноярского Края в ближайшие 50 лет

Развитие Красноярского Края в ближайшие 50 лет Конкуренция. Основные типы рынков

Конкуренция. Основные типы рынков Экономика

Экономика Проект. Фирма по производству махровых и вафельных полотенец. Описание предприятия. Фирма ПАО Ящерица

Проект. Фирма по производству махровых и вафельных полотенец. Описание предприятия. Фирма ПАО Ящерица Предмет региональной экономики и управления. Понятие и типологизация регионов. (Тема 1)

Предмет региональной экономики и управления. Понятие и типологизация регионов. (Тема 1) Потребности, их многообразие и неограниченность

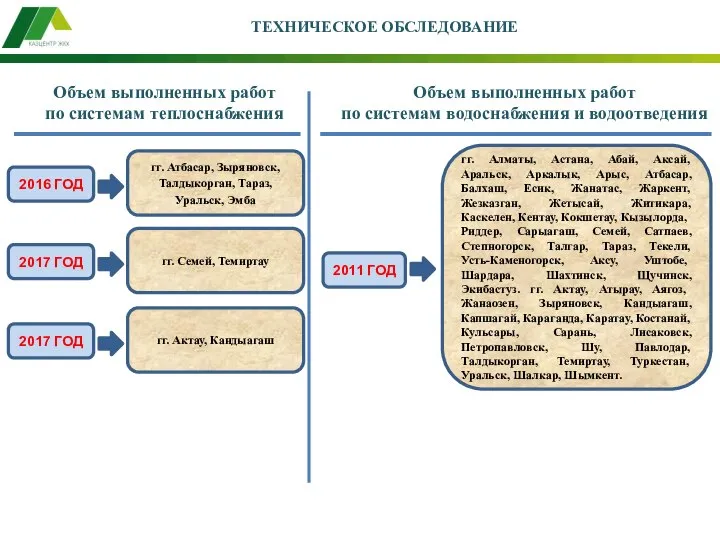

Потребности, их многообразие и неограниченность Техническое обследование. Объем выполненных работ по системам теплоснабжения

Техническое обследование. Объем выполненных работ по системам теплоснабжения Примеры задач, решённых с помощью ФСА. Постановка задач для решения методом ФСА

Примеры задач, решённых с помощью ФСА. Постановка задач для решения методом ФСА Автоматизированные информационные технологии управления персоналом

Автоматизированные информационные технологии управления персоналом 1929 - 1933. Мировой экономический кризис, Великая депрессия

1929 - 1933. Мировой экономический кризис, Великая депрессия Мировая транспортная система

Мировая транспортная система Цели организации

Цели организации Износ и амортизация основных фондов

Износ и амортизация основных фондов Типы экономических систем

Типы экономических систем