- Учет и оценка материальных ресурсов библиотеки

Содержание

- 2. Материально-технические ресурсы библиотеки - здания, инженерное оборудование, мебель и библиотечное оборудование, залов и хранилищ, фонд, каталоги

- 3. С точки зрения экономической оценки и учета всех материально-технических ресурсов библиотек фонды документов и каталоги имеют

- 4. Те материальные ресурсы, которые длительно, в течении многих циклов используются в библиотечном производстве, называются основными фондами

- 5. Основные средства учитываются и оцениваются в натуральных и стоимостных показателях. Натуральные показатели необходимы для установления количества

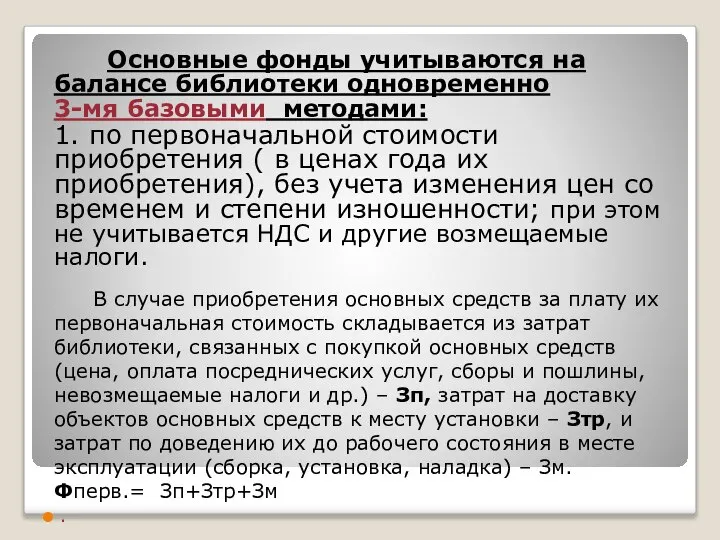

- 6. Основные фонды учитываются на балансе библиотеки одновременно 3-мя базовыми методами: 1. по первоначальной стоимости приобретения (

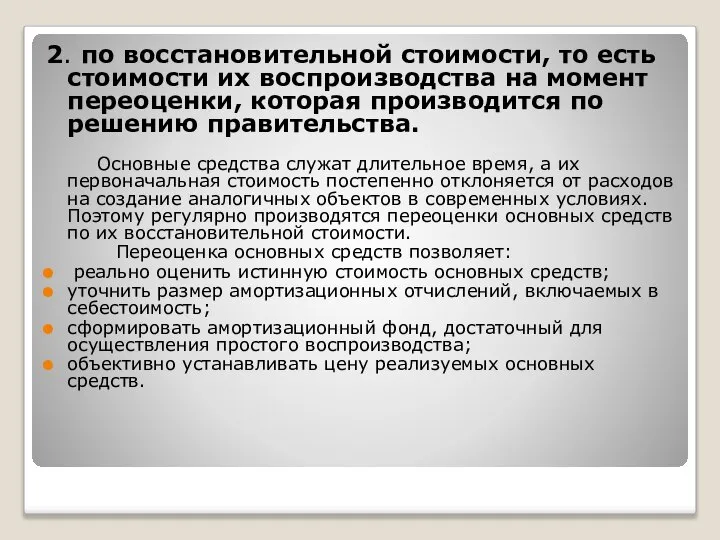

- 7. 2. по восстановительной стоимости, то есть стоимости их воспроизводства на момент переоценки, которая производится по решению

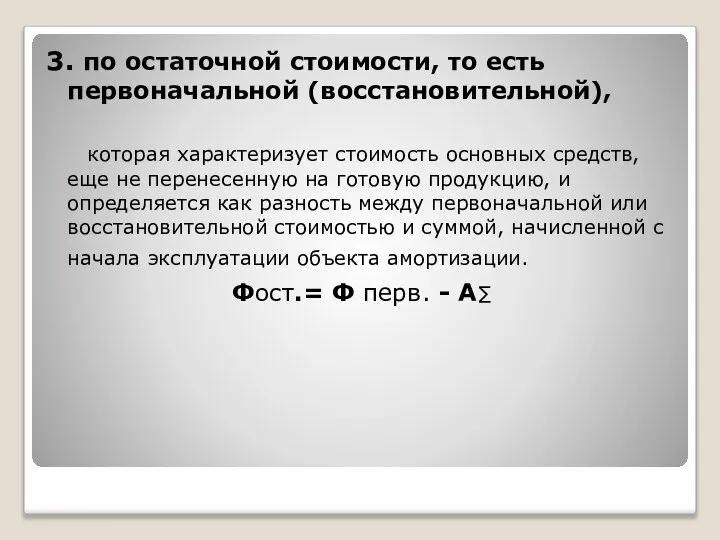

- 8. 3. по остаточной стоимости, то есть первоначальной (восстановительной), которая характеризует стоимость основных средств, еще не перенесенную

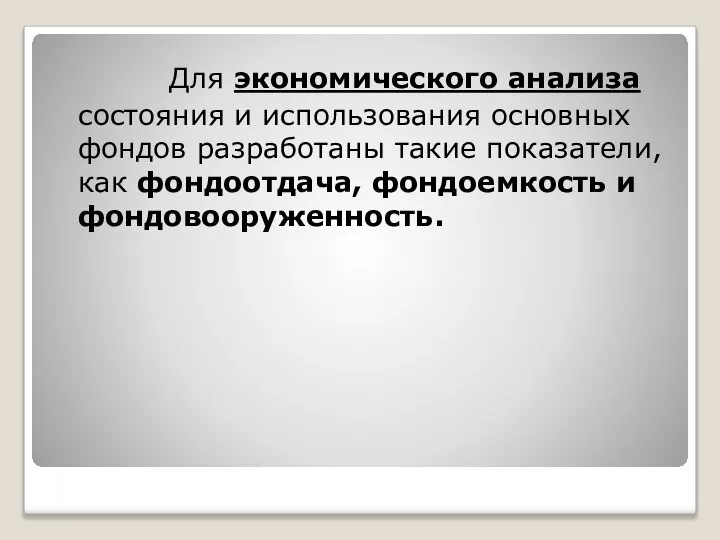

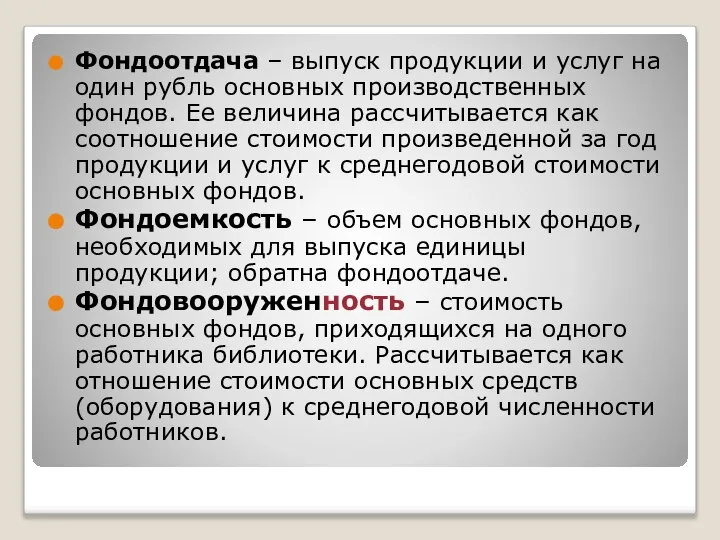

- 9. Для экономического анализа состояния и использования основных фондов разработаны такие показатели, как фондоотдача, фондоемкость и фондовооруженность.

- 10. Фондоотдача – выпуск продукции и услуг на один рубль основных производственных фондов. Ее величина рассчитывается как

- 12. Скачать презентацию

Слайд 3 С точки зрения экономической оценки и учета всех материально-технических ресурсов библиотек

С точки зрения экономической оценки и учета всех материально-технических ресурсов библиотек

Слайд 4 Те материальные ресурсы, которые длительно, в течении многих циклов используются в

Те материальные ресурсы, которые длительно, в течении многих циклов используются в

Слайд 5 Основные средства учитываются и оцениваются в натуральных и стоимостных показателях.

Натуральные

Основные средства учитываются и оцениваются в натуральных и стоимостных показателях.

Натуральные

Слайд 6 Основные фонды учитываются на балансе библиотеки одновременно

3-мя базовыми методами:

1. по

Основные фонды учитываются на балансе библиотеки одновременно

3-мя базовыми методами:

1. по

Слайд 72. по восстановительной стоимости, то есть стоимости их воспроизводства на момент переоценки,

2. по восстановительной стоимости, то есть стоимости их воспроизводства на момент переоценки,

Слайд 83. по остаточной стоимости, то есть первоначальной (восстановительной),

которая характеризует стоимость

3. по остаточной стоимости, то есть первоначальной (восстановительной),

которая характеризует стоимость

Слайд 9 Для экономического анализа состояния и использования основных фондов разработаны такие показатели,

Для экономического анализа состояния и использования основных фондов разработаны такие показатели,

Слайд 10Фондоотдача – выпуск продукции и услуг на один рубль основных производственных фондов.

Фондоотдача – выпуск продукции и услуг на один рубль основных производственных фондов.

Потребление и сбережение, факторы, их определяющие

Потребление и сбережение, факторы, их определяющие Тарифное и нетарифное регулирование внешнеэкономической деятельности (Тема 4)

Тарифное и нетарифное регулирование внешнеэкономической деятельности (Тема 4) Валютный курс и факторы, влияющие на его формирование Подготовила: студентка гр. МЭ091 Сударкина Анастасия Назаренко Александра

Валютный курс и факторы, влияющие на его формирование Подготовила: студентка гр. МЭ091 Сударкина Анастасия Назаренко Александра Методика судебной экономической экспертизы

Методика судебной экономической экспертизы Калининградская область

Калининградская область Первобытное хозяйство

Первобытное хозяйство Выгодно ли открывать клуб в нашем городе

Выгодно ли открывать клуб в нашем городе Новости. Центральный банк РФ отметил рекордное снижение числа используемых банковских карт

Новости. Центральный банк РФ отметил рекордное снижение числа используемых банковских карт Предприятие: сущность, функции, классификация. Тема 1

Предприятие: сущность, функции, классификация. Тема 1 Акционерное общество

Акционерное общество Европейская валютная система. Основные этапы развития ЕВС, механизм ЕВС

Европейская валютная система. Основные этапы развития ЕВС, механизм ЕВС Бізнес-симуляції

Бізнес-симуляції Депозитные операции банков Выполнила: Клеутина С.А.

Депозитные операции банков Выполнила: Клеутина С.А. Международные дела. Пандемия и рецессия 2020-2021

Международные дела. Пандемия и рецессия 2020-2021 Программы развития, реализующиеся на территории Воронежской области

Программы развития, реализующиеся на территории Воронежской области Глобальные проблемы современности. Сможет ли человечество выжить

Глобальные проблемы современности. Сможет ли человечество выжить Преобразования в экономике

Преобразования в экономике Неопределенность: проблема нерационального выбора

Неопределенность: проблема нерационального выбора Экономический рост

Экономический рост Рынок рабочей силы

Рынок рабочей силы Слагаемые успеха в бизнесе

Слагаемые успеха в бизнесе Економічна теорія

Економічна теорія Модернизация экономики. Традиции и инновации

Модернизация экономики. Традиции и инновации Финансы предприятий различных форм собственности

Финансы предприятий различных форм собственности Категории рынка труда

Категории рынка труда Структурный и динамический анализ состояние пэк костромской области

Структурный и динамический анализ состояние пэк костромской области Рыночный спрос, рыночное предложение, рыночное равновесие

Рыночный спрос, рыночное предложение, рыночное равновесие Программа Цифровая экономика Российской Федерации

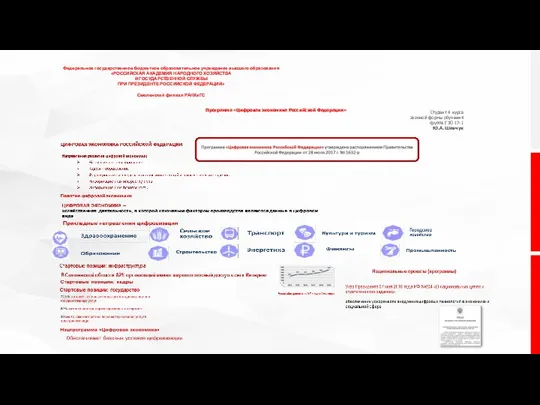

Программа Цифровая экономика Российской Федерации