Система федерации таможенных и их органов в взаимодействие с международными организациями. (Лекция 5)

- Система федерации таможенных и их органов в взаимодействие с международными организациями. (Лекция 5)

Содержание

- 2. 1. Нормативно-правовые основы таможенного дела Слайд 2 Таможенным законодательством регулируется круг отношений: - по установлению порядка

- 3. Слайд 3 2. Система таможенных органов России: основные функции и принципы их взаимодействия Таможенные органы составляют

- 4. 4.1. Мировая практика организации взаимодействия в таможенном деле Мировая практика свидетельствует, что таможенное регулирование внешнеторговой деятельности

- 5. 3.2. Мировая практика организации взаимодействия в таможенном деле Экономические преобразования, происходящие во всем мире, процессы глобализации,

- 6. 3.3. Мировая практика организации взаимодействия в таможенном деле Практика таможенного регулирования во многих зарубежных странах демонстрирует

- 8. Скачать презентацию

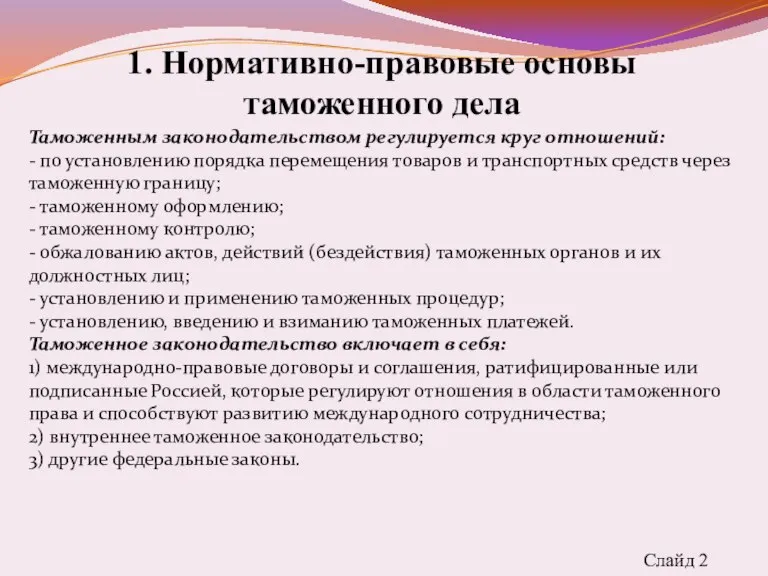

Слайд 21. Нормативно-правовые основы таможенного дела

Слайд 2

Таможенным законодательством регулируется круг отношений:

- по установлению

1. Нормативно-правовые основы таможенного дела

Слайд 2

Таможенным законодательством регулируется круг отношений:

- по установлению

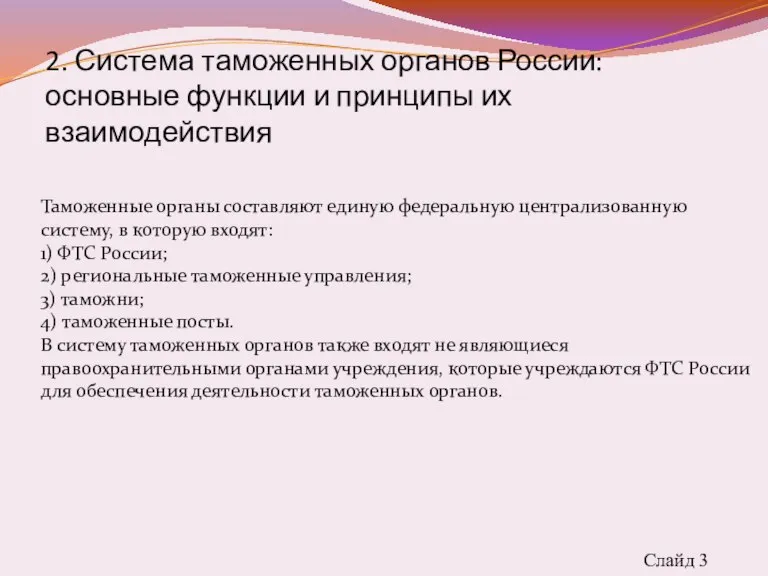

Слайд 3Слайд 3

2. Система таможенных органов России: основные функции и принципы их взаимодействия

Таможенные

Слайд 3

2. Система таможенных органов России: основные функции и принципы их взаимодействия

Таможенные

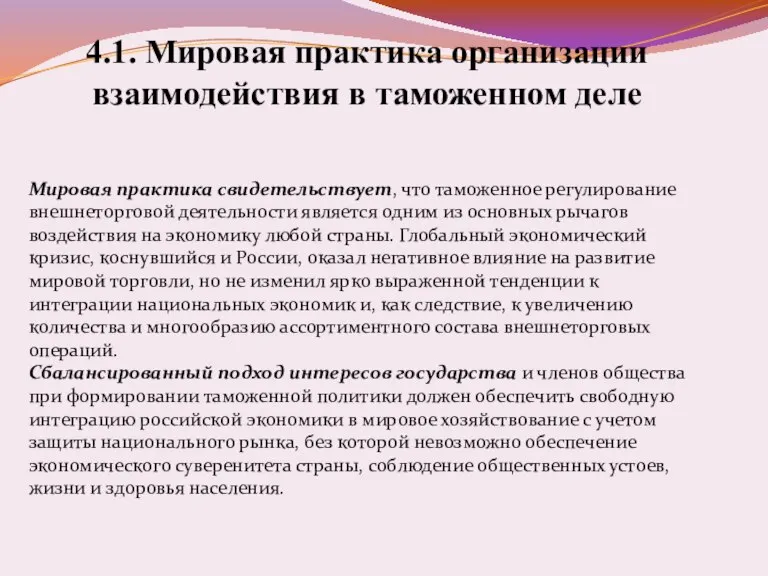

Слайд 44.1. Мировая практика организации взаимодействия в таможенном деле

Мировая практика свидетельствует, что таможенное

4.1. Мировая практика организации взаимодействия в таможенном деле

Мировая практика свидетельствует, что таможенное

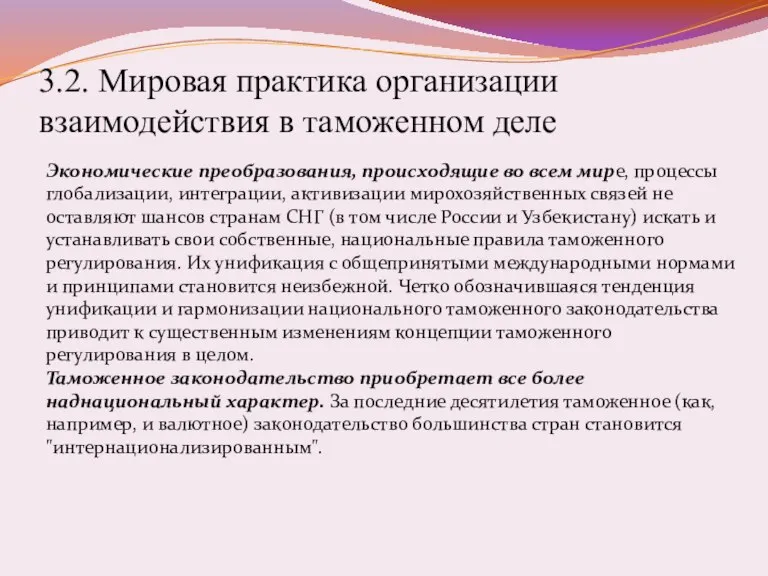

Слайд 53.2. Мировая практика организации взаимодействия в таможенном деле

Экономические преобразования, происходящие во всем

3.2. Мировая практика организации взаимодействия в таможенном деле

Экономические преобразования, происходящие во всем

Слайд 63.3. Мировая практика организации взаимодействия в таможенном деле

Практика таможенного регулирования во многих

3.3. Мировая практика организации взаимодействия в таможенном деле

Практика таможенного регулирования во многих

Мирохозяйственная стратегия России в современных условиях

Мирохозяйственная стратегия России в современных условиях Обзор рынка картофеля в Казахстане

Обзор рынка картофеля в Казахстане Статистика жилого фонда города Геленжик

Статистика жилого фонда города Геленжик Духовная сфера жизни общества

Духовная сфера жизни общества США и Канада. Характеристика региона и характер взаимоотношения с Россией

США и Канада. Характеристика региона и характер взаимоотношения с Россией Издержки производства и прибыль фирмы

Издержки производства и прибыль фирмы Рынки факторов производства

Рынки факторов производства Налоговые теории

Налоговые теории Соціально-економічний розвиток Наддніпрянської України у складі Російської імперії

Соціально-економічний розвиток Наддніпрянської України у складі Російської імперії  Качество продукции как экономическая категория

Качество продукции как экономическая категория Велосипед обеспечивающий энергию дома. Какой вклад в науку внесли в 21 веке

Велосипед обеспечивающий энергию дома. Какой вклад в науку внесли в 21 веке Региональная экономика

Региональная экономика Человеческий капитал РФ

Человеческий капитал РФ Сферы производства, предметы труда и процесс профессиональной деятельности

Сферы производства, предметы труда и процесс профессиональной деятельности Новолипецкий металлургический комбинат www.themegallery.com

Новолипецкий металлургический комбинат www.themegallery.com نظريات التنمية الاقتصادية

نظريات التنمية الاقتصادية Потолочная система охлаждения панельного типа Uponor Comfort

Потолочная система охлаждения панельного типа Uponor Comfort Закрепляющий тест к лекции № 4 Экономика организации

Закрепляющий тест к лекции № 4 Экономика организации Викторина Веселая экономика 1 часть

Викторина Веселая экономика 1 часть Canadian macroeconomics

Canadian macroeconomics Государственная политика занятости населения

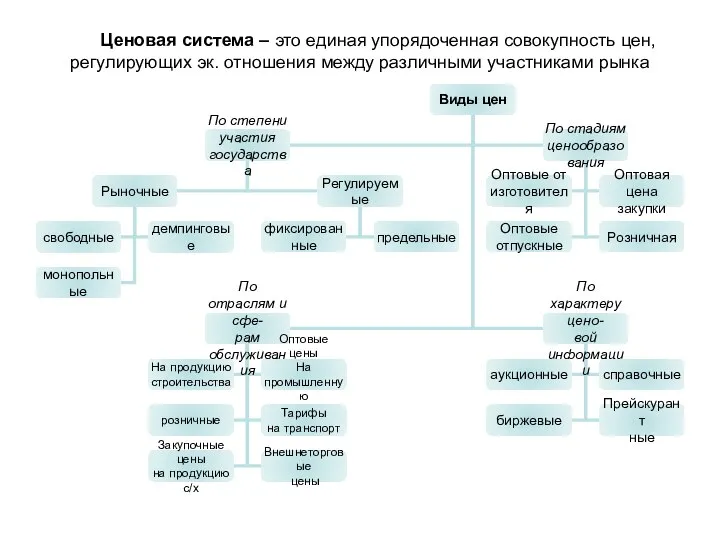

Государственная политика занятости населения Ценовая система

Ценовая система Издержки производства

Издержки производства Что такое Бенилюкс

Что такое Бенилюкс Рынок

Рынок Экономика организации. Современные проблемы эффективного использования оборотных средств

Экономика организации. Современные проблемы эффективного использования оборотных средств Северо-Кавказский экономический район. 9 класс

Северо-Кавказский экономический район. 9 класс Послание 2006 года Стратегия вхождения Казахстана в число 50 наиболее конкурентоспособных стран мира

Послание 2006 года Стратегия вхождения Казахстана в число 50 наиболее конкурентоспособных стран мира