- Сущность бухгалтерских счетов. Счета и двойная запись

Содержание

- 2. Сущность бухгалтерских счетов Счет – это экономическая группировка, в которой систематизируется, накапливается текущая информация о состоянии

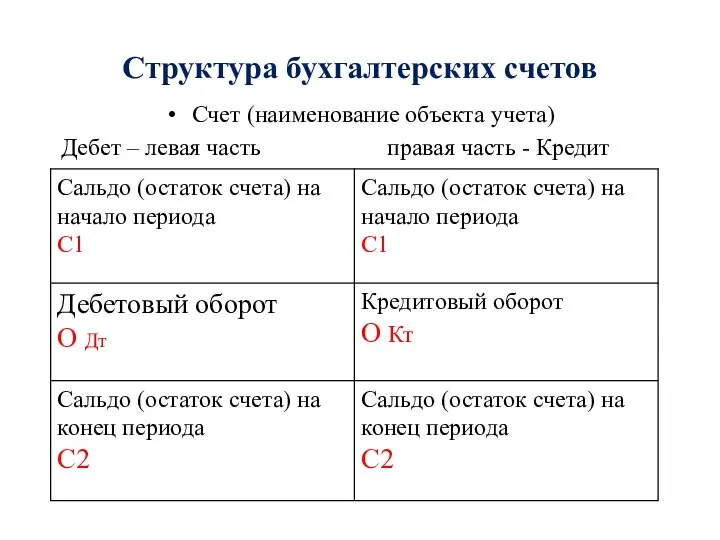

- 3. Структура бухгалтерских счетов Счет (наименование объекта учета) Дебет – левая часть правая часть - Кредит

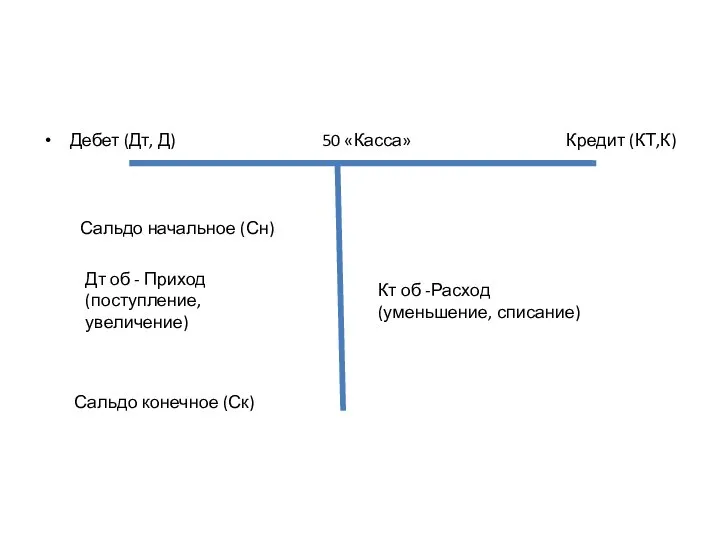

- 4. Дебет (Дт, Д) 50 «Касса» Кредит (КТ,К) Сальдо начальное (Сн) Дт об - Приход (поступление, увеличение)

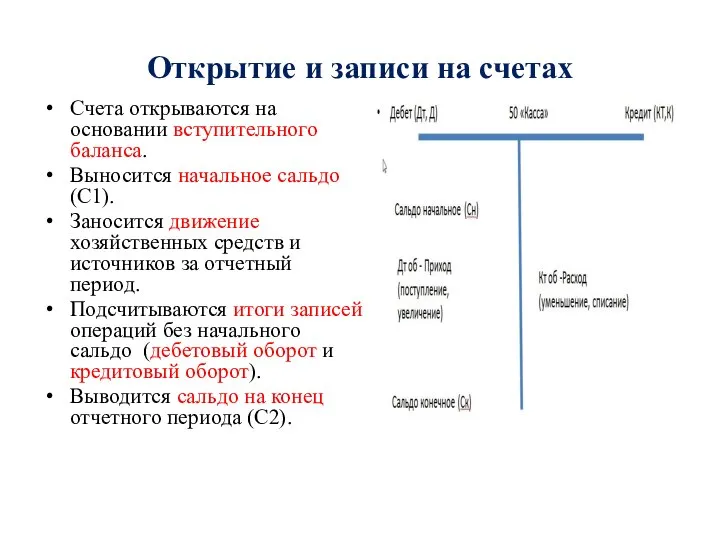

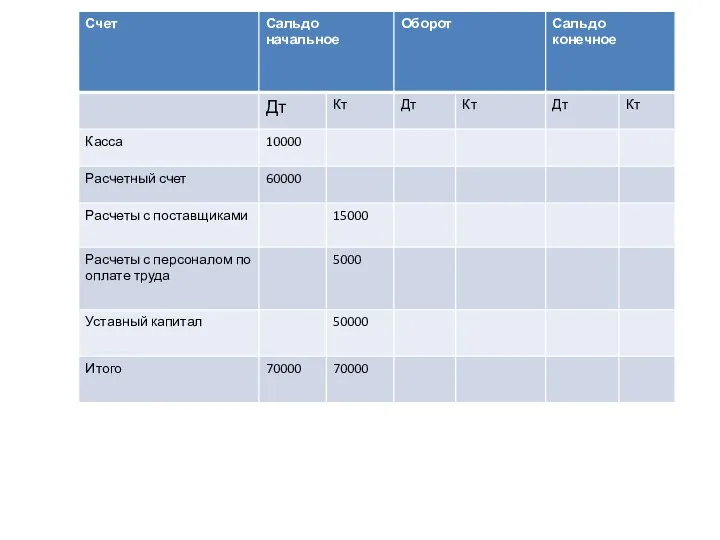

- 5. Открытие и записи на счетах Счета открываются на основании вступительного баланса. Выносится начальное сальдо (С1). Заносится

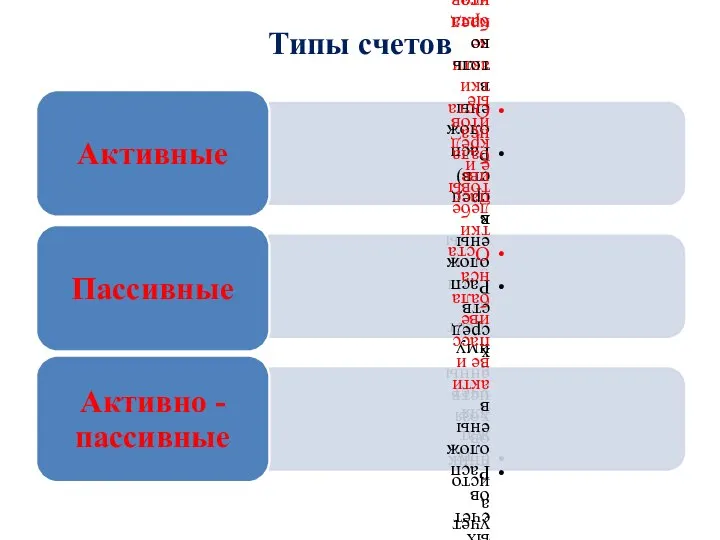

- 6. Типы счетов

- 7. Структура активного счета Дебет Наименование счета Кредит

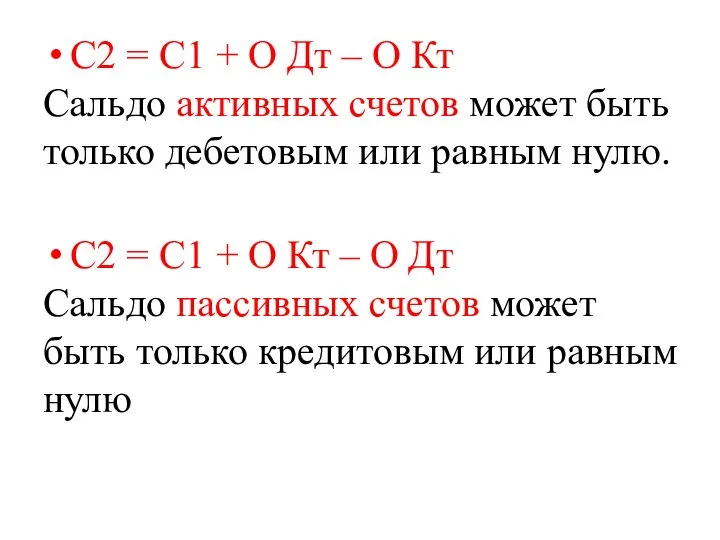

- 8. С2 = С1 + О Дт – О Кт Сальдо активных счетов может быть только дебетовым

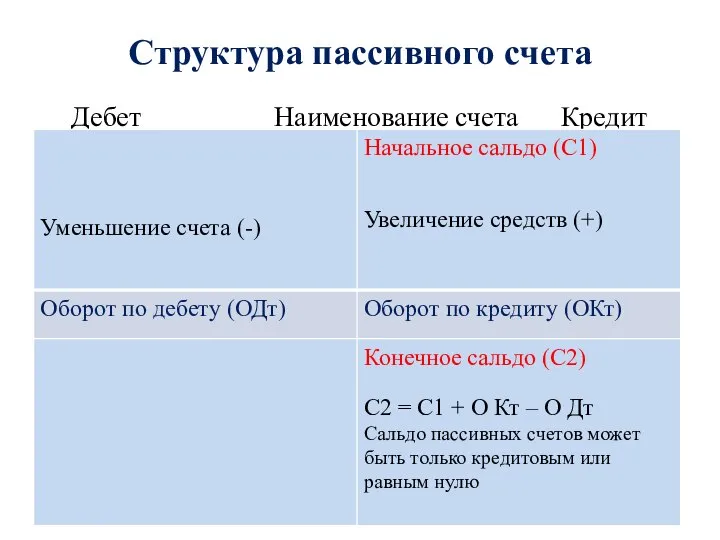

- 9. Структура пассивного счета Дебет Наименование счета Кредит

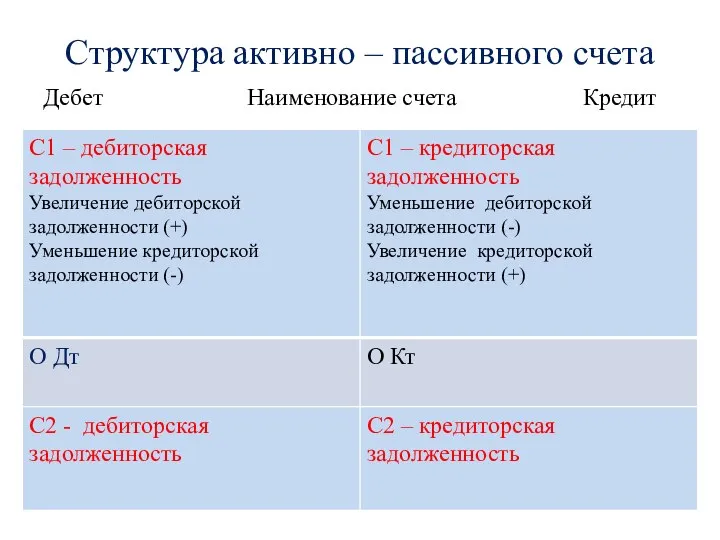

- 10. Структура активно – пассивного счета Дебет Наименование счета Кредит

- 11. Сальдо по активно – пассивному счету С2 Дт = С1 Дт + О Дт + С2

- 12. Двойная запись Это способ регистрации хозяйственной операции на счетах бухгалтерского учета. Каждая хозяйственная операция затрагивает два

- 13. Этапы составления бухгалтерских проводок Определить какие объекты учета затрагивает хозяйственная операция и на каких счетах указывают

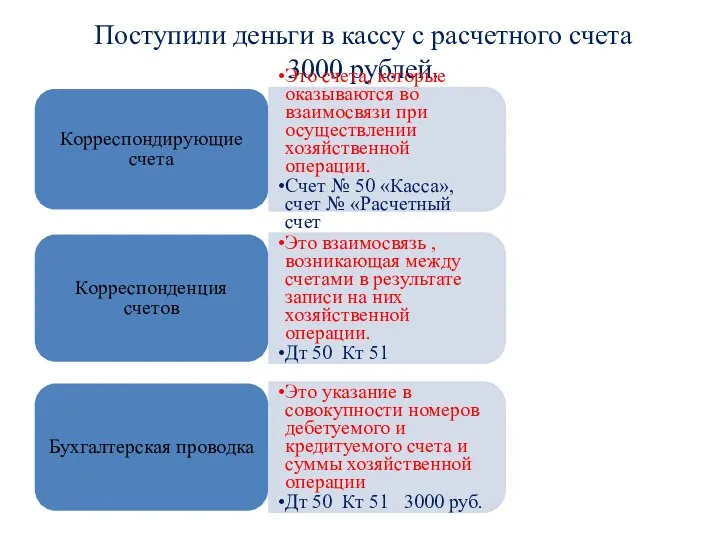

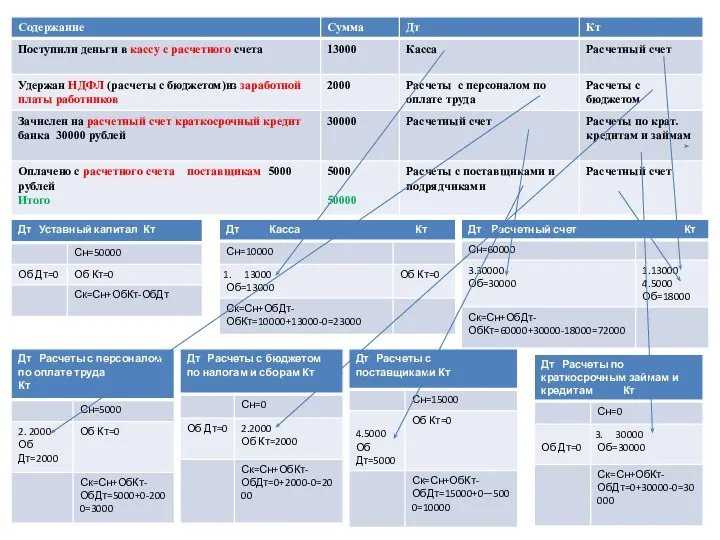

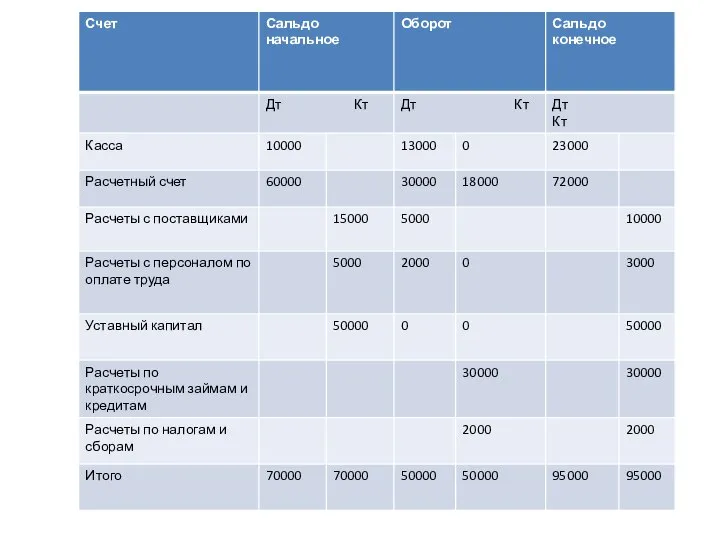

- 14. Поступили деньги в кассу с расчетного счета 13000 рублей Определяем, что в этой операции 2 объекта

- 15. Поступили деньги в кассу с расчетного счета 3000 рублей. Корреспондирующие счета Это счета, которые оказываются во

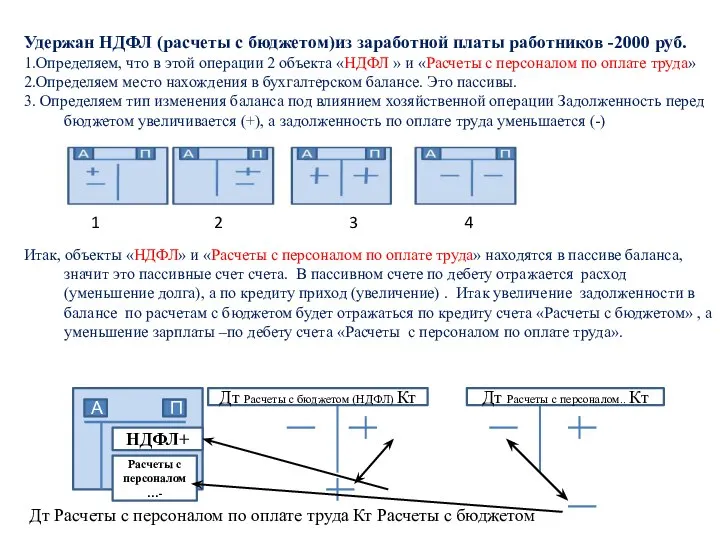

- 16. Удержан НДФЛ (расчеты с бюджетом)из заработной платы работников -2000 руб. 1.Определяем, что в этой операции 2

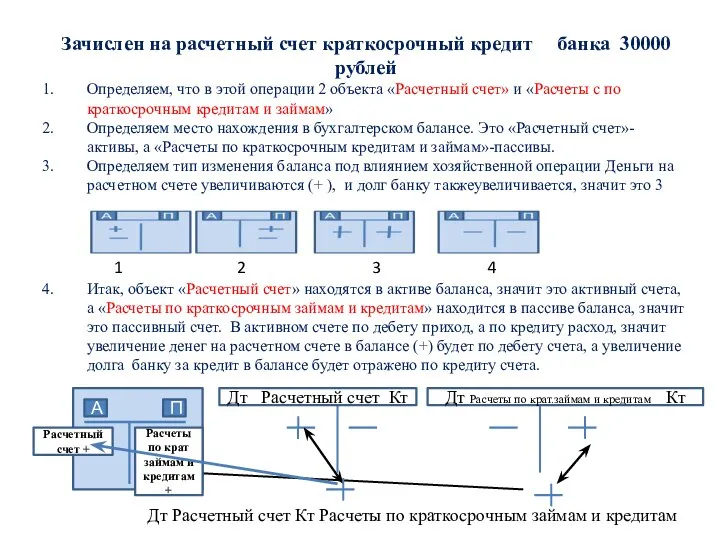

- 17. Зачислен на расчетный счет краткосрочный кредит банка 30000 рублей Определяем, что в этой операции 2 объекта

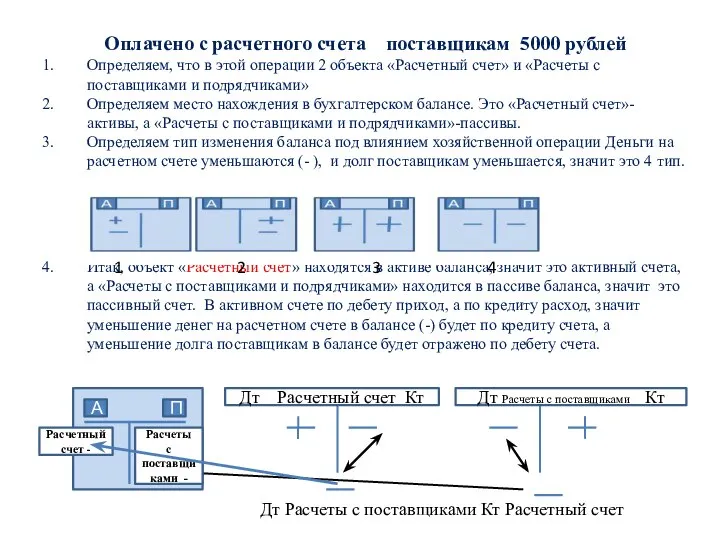

- 18. Оплачено с расчетного счета поставщикам 5000 рублей Определяем, что в этой операции 2 объекта «Расчетный счет»

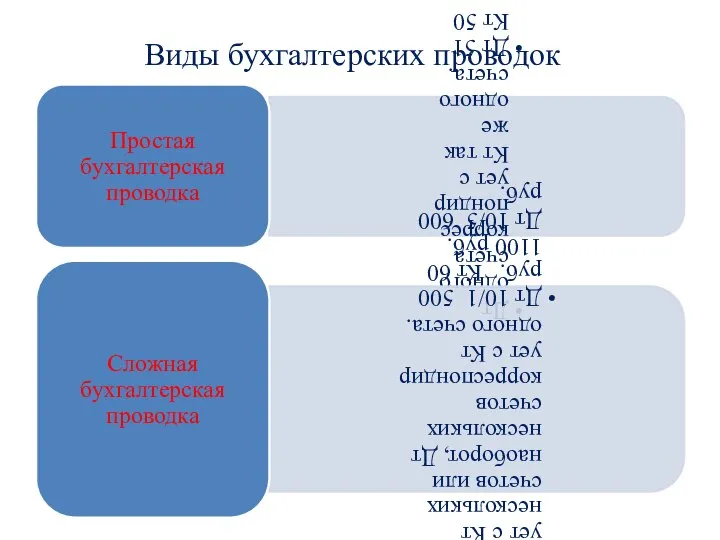

- 19. Виды бухгалтерских проводок

- 20. Синтетические и аналитические счета , субсчета

- 25. Скачать презентацию

Слайд 2Сущность бухгалтерских счетов

Счет – это экономическая группировка, в которой систематизируется, накапливается текущая

Сущность бухгалтерских счетов

Счет – это экономическая группировка, в которой систематизируется, накапливается текущая

Слайд 3Структура бухгалтерских счетов

Счет (наименование объекта учета)

Дебет – левая часть правая часть

Структура бухгалтерских счетов

Счет (наименование объекта учета)

Дебет – левая часть правая часть

Слайд 4Дебет (Дт, Д) 50 «Касса» Кредит (КТ,К)

Сальдо начальное (Сн)

Дт об -

Дебет (Дт, Д) 50 «Касса» Кредит (КТ,К)

Сальдо начальное (Сн)

Дт об -

Слайд 5Открытие и записи на счетах

Счета открываются на основании вступительного баланса.

Выносится начальное сальдо

Открытие и записи на счетах

Счета открываются на основании вступительного баланса.

Выносится начальное сальдо

Слайд 6Типы счетов

Типы счетов

Слайд 7Структура активного счета

Дебет Наименование счета Кредит

Структура активного счета

Дебет Наименование счета Кредит

Слайд 8С2 = С1 + О Дт – О Кт

Сальдо активных счетов может

С2 = С1 + О Дт – О Кт

Сальдо активных счетов может

Слайд 9Структура пассивного счета

Дебет Наименование счета Кредит

Структура пассивного счета

Дебет Наименование счета Кредит

Слайд 10Структура активно – пассивного счета

Дебет Наименование счета Кредит

Структура активно – пассивного счета

Дебет Наименование счета Кредит

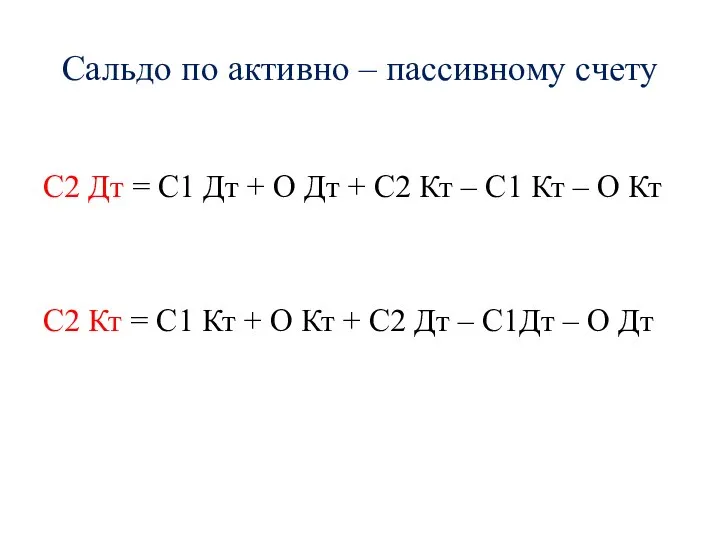

Слайд 11Сальдо по активно – пассивному счету

С2 Дт = С1 Дт + О

Сальдо по активно – пассивному счету

С2 Дт = С1 Дт + О

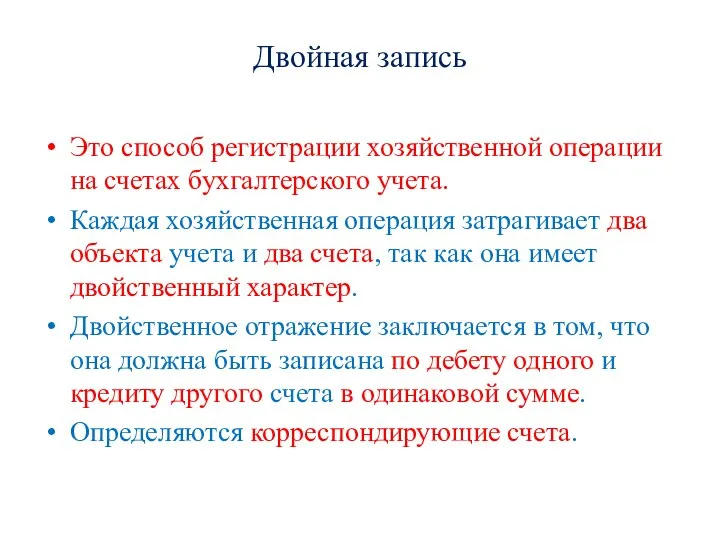

Слайд 12Двойная запись

Это способ регистрации хозяйственной операции на счетах бухгалтерского учета.

Каждая хозяйственная операция

Двойная запись

Это способ регистрации хозяйственной операции на счетах бухгалтерского учета.

Каждая хозяйственная операция

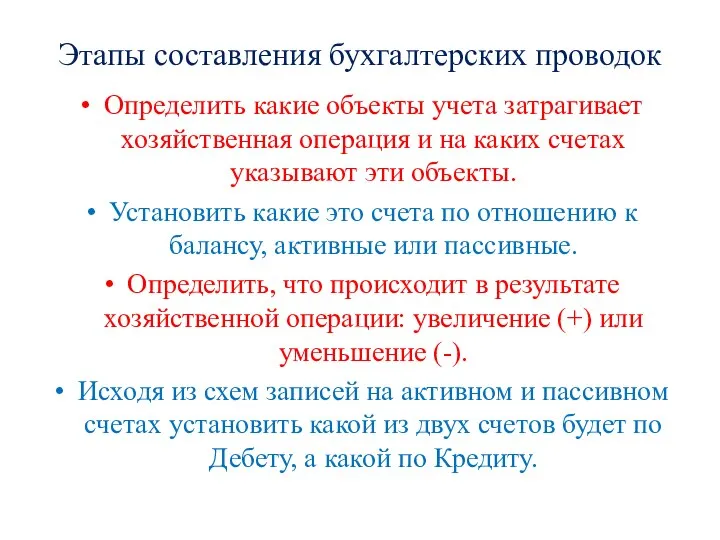

Слайд 13Этапы составления бухгалтерских проводок

Определить какие объекты учета затрагивает хозяйственная операция и на

Этапы составления бухгалтерских проводок

Определить какие объекты учета затрагивает хозяйственная операция и на

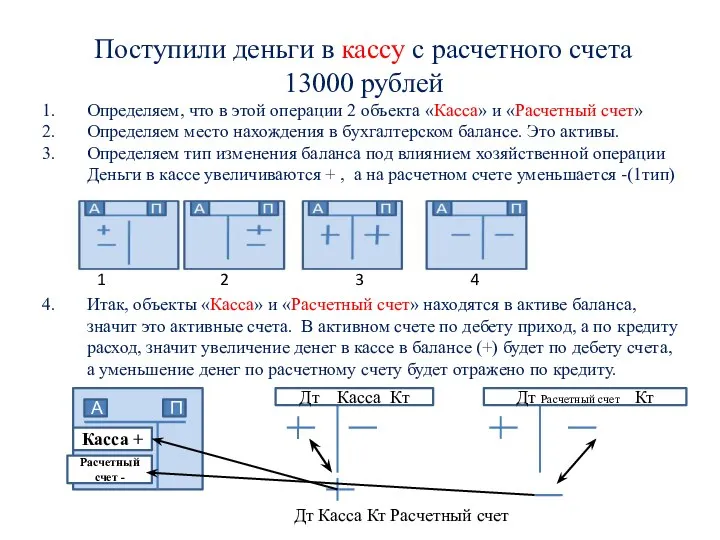

Слайд 14Поступили деньги в кассу с расчетного счета 13000 рублей

Определяем, что в этой

Поступили деньги в кассу с расчетного счета 13000 рублей

Определяем, что в этой

Слайд 15Поступили деньги в кассу с расчетного счета 3000 рублей.

Корреспондирующие счета

Это счета, которые

Поступили деньги в кассу с расчетного счета 3000 рублей.

Корреспондирующие счета

Это счета, которые

Слайд 16Удержан НДФЛ (расчеты с бюджетом)из заработной платы работников -2000 руб.

1.Определяем, что в

Удержан НДФЛ (расчеты с бюджетом)из заработной платы работников -2000 руб.

1.Определяем, что в

Слайд 17Зачислен на расчетный счет краткосрочный кредит банка 30000 рублей

Определяем, что в этой

Зачислен на расчетный счет краткосрочный кредит банка 30000 рублей

Определяем, что в этой

Слайд 18Оплачено с расчетного счета поставщикам 5000 рублей

Определяем, что в этой операции 2

Оплачено с расчетного счета поставщикам 5000 рублей

Определяем, что в этой операции 2

Слайд 19Виды бухгалтерских проводок

Виды бухгалтерских проводок

Слайд 20Синтетические и аналитические счета , субсчета

Синтетические и аналитические счета , субсчета

Что объединяет и различает эти понятия: хозяйство и экономика

Что объединяет и различает эти понятия: хозяйство и экономика Развитие социального комплекса региона. Лекция № 1

Развитие социального комплекса региона. Лекция № 1 Экзотические налоги

Экзотические налоги Теория рыночного ценообразования. Спрос, предложение и рыночное равновесие

Теория рыночного ценообразования. Спрос, предложение и рыночное равновесие Продукция организации (предприятия)

Продукция организации (предприятия) Основные производственные фонды предприятия

Основные производственные фонды предприятия Экономический аспект Арабской весны в Египте

Экономический аспект Арабской весны в Египте Параметрические методы ценообразования Подготовила:Клеутина С., группа МЭ-092

Параметрические методы ценообразования Подготовила:Клеутина С., группа МЭ-092 Конфиденциально: Установление программы защиты коммерческих тайн в компании

Конфиденциально: Установление программы защиты коммерческих тайн в компании Пример парадигмального анализа. Четыре ловушки карьерного образования. (Лекция 2.2)

Пример парадигмального анализа. Четыре ловушки карьерного образования. (Лекция 2.2) Австралийский доллар

Австралийский доллар Экономическая система и ее типы. Модели смешанной экономики

Экономическая система и ее типы. Модели смешанной экономики Инвентаризация в аптечных организациях

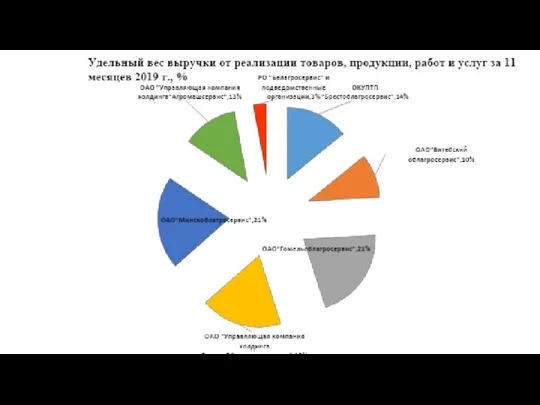

Инвентаризация в аптечных организациях Удельный вес выручки от реализации товаров, продукции, работ и услуг за 11 месяцев 2019 года, Республика Беларусь

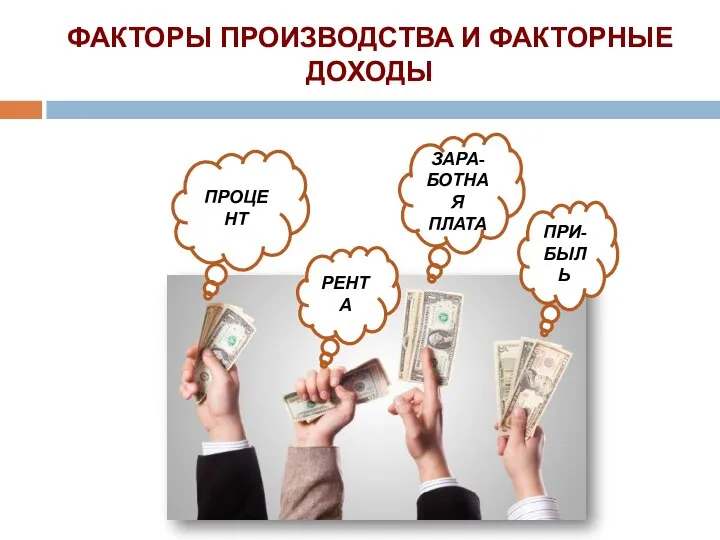

Удельный вес выручки от реализации товаров, продукции, работ и услуг за 11 месяцев 2019 года, Республика Беларусь Prezentatsia_po_obschestvoznaniyu_Faktory_proizvodstva_i_faktornye_dokhody

Prezentatsia_po_obschestvoznaniyu_Faktory_proizvodstva_i_faktornye_dokhody Экономическая сущность основных средств предприятия

Экономическая сущность основных средств предприятия Спрос и предложение

Спрос и предложение Демографическая ситуация в современной России

Демографическая ситуация в современной России Особенности формирования контрактных цен на экспортные и импортные товары Подготовила: Клеутина С.А. Группа МЭ-092

Особенности формирования контрактных цен на экспортные и импортные товары Подготовила: Клеутина С.А. Группа МЭ-092 Модель взаимодействия экономических и социальных переменных Г. Мюрдаля

Модель взаимодействия экономических и социальных переменных Г. Мюрдаля Модель ресурсного центра промышленного кластера Хабаровского края

Модель ресурсного центра промышленного кластера Хабаровского края Разработка ИС для управления запасами компании по продаже хрустальных и стекольных изделий

Разработка ИС для управления запасами компании по продаже хрустальных и стекольных изделий Производственная структура предприятия

Производственная структура предприятия Малый бизнес в Японии

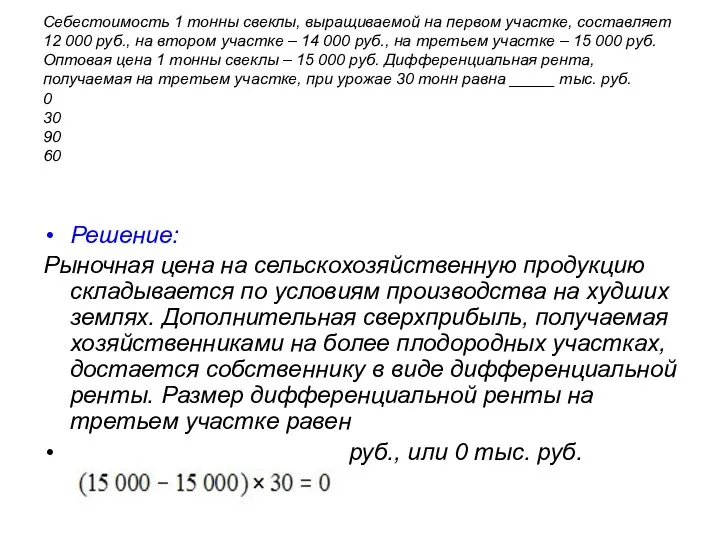

Малый бизнес в Японии Рыночная цена на сельскохозяйственную продукцию

Рыночная цена на сельскохозяйственную продукцию Международная ассоциация развития (МАР) Выполнили: Ковалева Надежда Неретина Александра

Международная ассоциация развития (МАР) Выполнили: Ковалева Надежда Неретина Александра Система жизнеобеспечения кочевников-казахов. Дисперсная организация производства и расселение населения

Система жизнеобеспечения кочевников-казахов. Дисперсная организация производства и расселение населения Теория спроса и предложения

Теория спроса и предложения