- Сущность и формы кредита

Содержание

- 2. Термин “кредит” происходит от латинского “creditum” - ссуда, долг Кредит имеет денежную природу Банк как посредник

- 3. Просто анекдот Сидит возле банка еврей и продает семечки. Подходит второй еврей: - Ну, как бизнес?

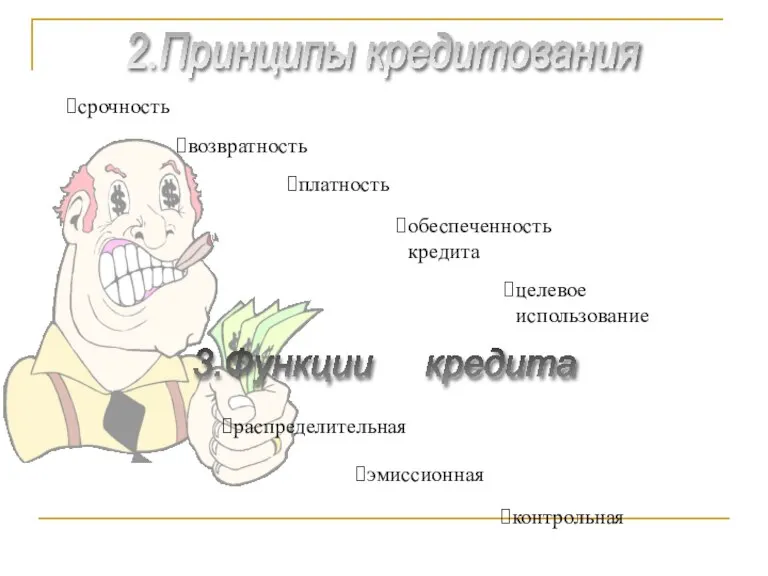

- 4. срочность возвратность платность обеспеченность кредита целевое использование распределительная эмиссионная контрольная 2.Принципы кредитования 3.Функции кредита

- 5. демонополизация единого ссудного фонда, кредитные ресурсы формируются каждым банком самостоятельно Банк России может оказать косвенное воздействие

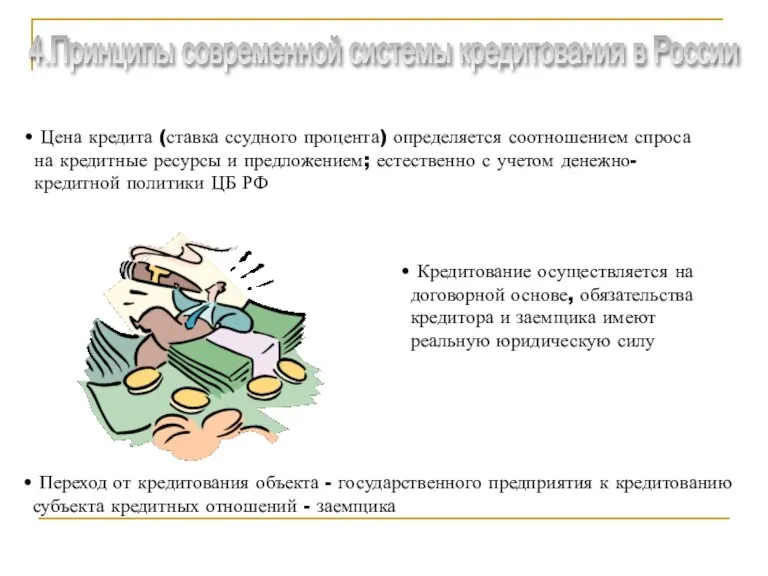

- 6. Цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные ресурсы и предложением; естественно с учетом

- 7. В качестве заемщика могут выступать: государственные предприятия и организации местные органы власти АО и ООО кооперативы

- 8. содержание, принципы и форма оформления кредитных отношений Федеральный закон “О банках и банковской деятельности” право кредитных

- 9. По видам ссудных счетов Простые (обычные) Специальные Овердрафт Контокоррентные По основным группам заемщиков Физические лица Юридические

- 10. По обеспечению: Необеспеченные (бланковые) Залоговые Гарантированные Застрахованные По срокам кредитования: До востребования Краткосрочные (до 1 года)

- 11. Характер условий кредитной сделки юридический экономический кредитный договор, регулирующий отношения сторон определенные ограничения на условия заключения

- 12. В качестве обеспечения ссуды могут использоваться: Обеспечение кредита Недвижимость Складские квитанции Дебиторские счета Здания и оборудование

- 13. Неустойка - пени - штраф Залог Движимого имущества Недвижимого имущества Имущественных прав Банковская гарантия Поручительство Юридических

- 14. единовременное погашение в конце срока основного долга и процентов по ссуде (краткосрочные кредиты) проценты выплачиваются регулярно

- 15. Инвестиционный характер долгосрочного кредитования -финансовое инвестирование(портфельное) -реальное инвестирование Структура источников долгосрочного кредитования: -акционерный капитал (УК, фонды

- 16. Деятельность банков, осуществляющих инвестиционное кредитование, должна соответствовать определенным требованиям: иметь инвестиционную стратегию; определить объем необходимых долгосрочных

- 17. равномерными долями (годовая сумма процентов и доли погашения) сокращающимися долями, включающими часть основного долга и часть

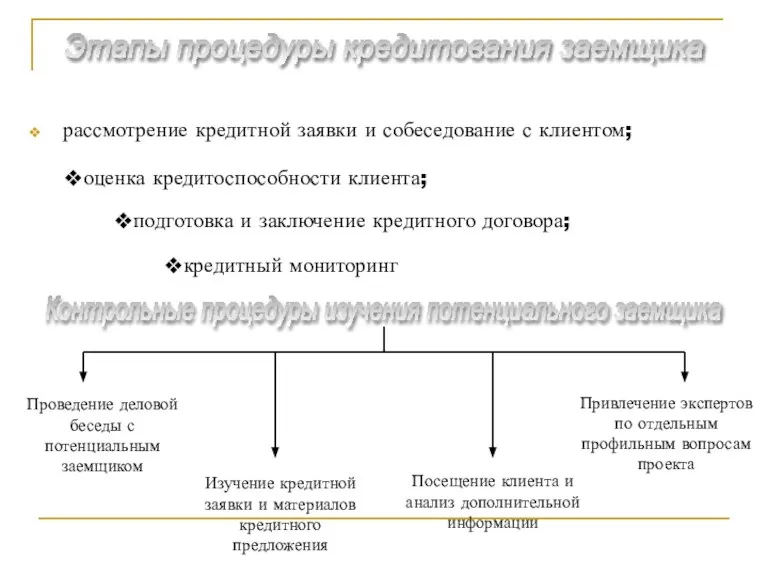

- 18. рассмотрение кредитной заявки и собеседование с клиентом; Этапы процедуры кредитования заемщика Контрольные процедуры изучения потенциального заемщика

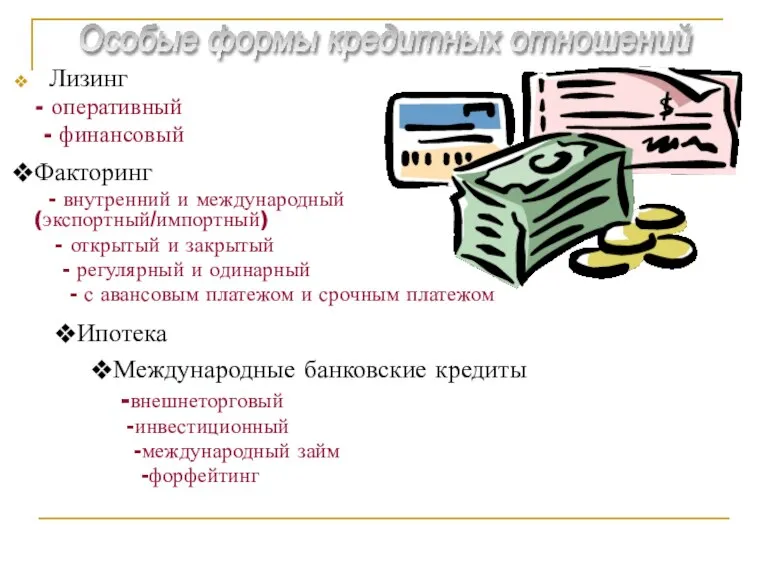

- 19. Лизинг - оперативный - финансовый Особые формы кредитных отношений Факторинг - внутренний и международный (экспортный/импортный) -

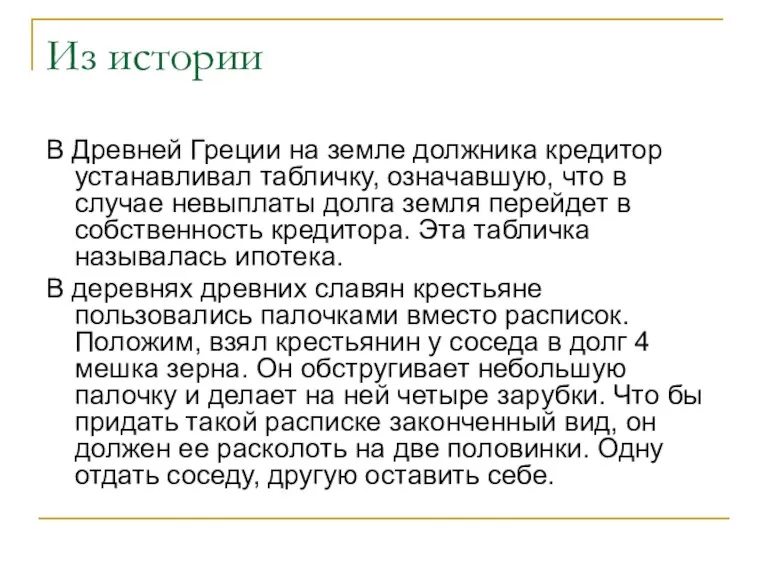

- 20. Из истории В Древней Греции на земле должника кредитор устанавливал табличку, означавшую, что в случае невыплаты

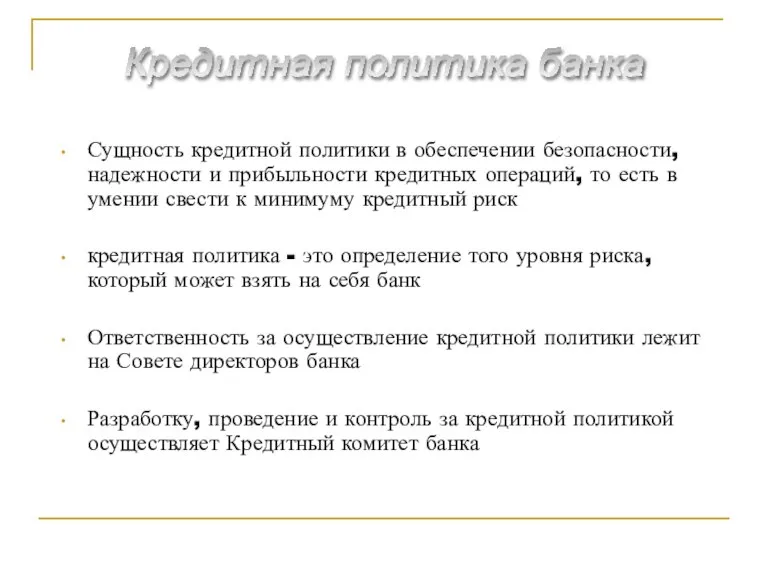

- 21. Сущность кредитной политики в обеспечении безопасности, надежности и прибыльности кредитных операций, то есть в умении свести

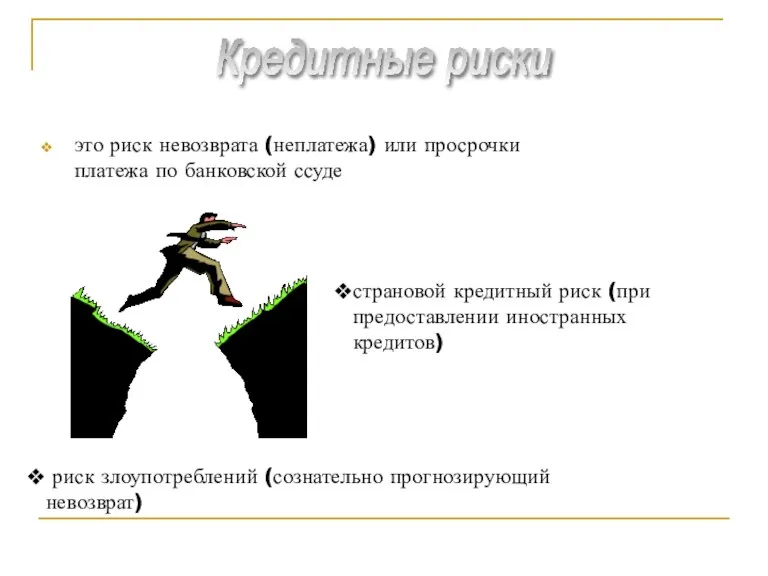

- 22. это риск невозврата (неплатежа) или просрочки платежа по банковской ссуде риск злоупотреблений (сознательно прогнозирующий невозврат) страновой

- 24. Скачать презентацию

Слайд 3Просто анекдот

Сидит возле банка еврей и продает семечки. Подходит второй еврей:

- Ну,

Просто анекдот

Сидит возле банка еврей и продает семечки. Подходит второй еврей: - Ну,

Слайд 4срочность

возвратность

платность

обеспеченность кредита

целевое использование

распределительная

эмиссионная

контрольная

2.Принципы кредитования

3.Функции кредита

срочность

возвратность

платность

обеспеченность кредита

целевое использование

распределительная

эмиссионная

контрольная

2.Принципы кредитования

3.Функции кредита

Слайд 5демонополизация единого ссудного фонда, кредитные ресурсы формируются каждым банком самостоятельно

Банк России

демонополизация единого ссудного фонда, кредитные ресурсы формируются каждым банком самостоятельно

Банк России

Слайд 6 Цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные ресурсы

Цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные ресурсы

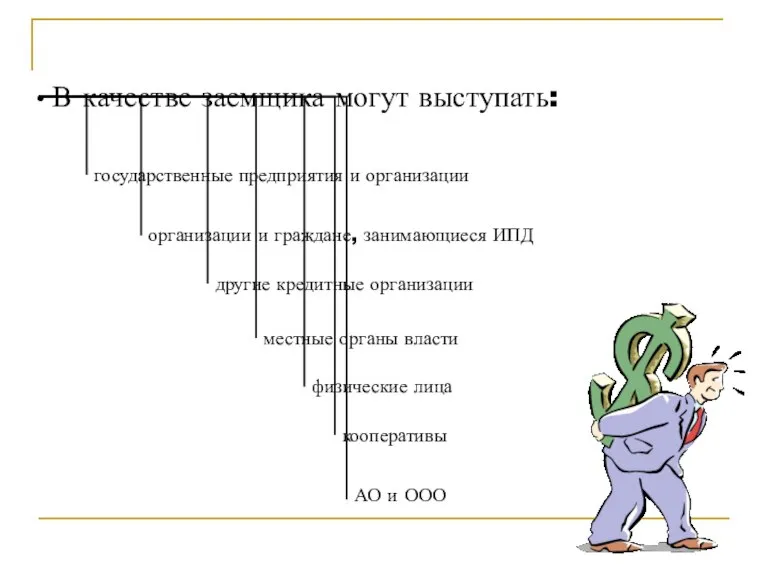

Слайд 7 В качестве заемщика могут выступать:

государственные предприятия и организации

местные органы

В качестве заемщика могут выступать:

государственные предприятия и организации

местные органы

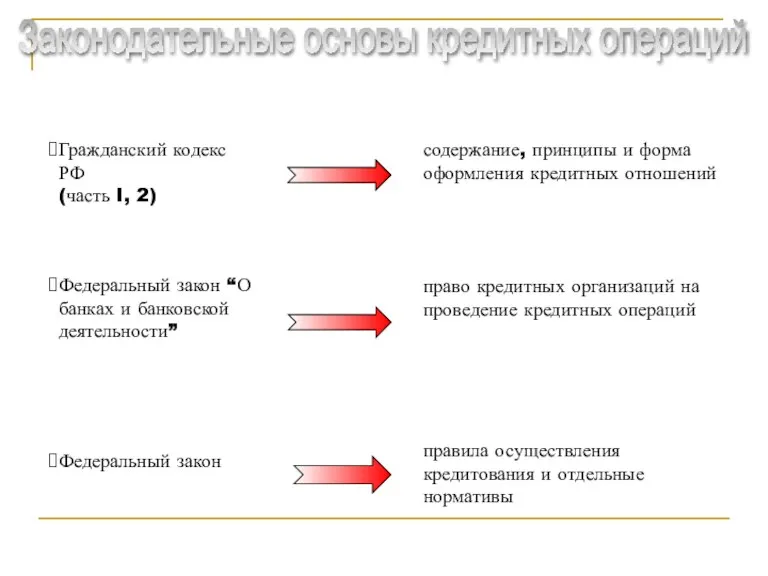

Слайд 8содержание, принципы и форма оформления кредитных отношений

Федеральный закон “О банках и

содержание, принципы и форма оформления кредитных отношений

Федеральный закон “О банках и

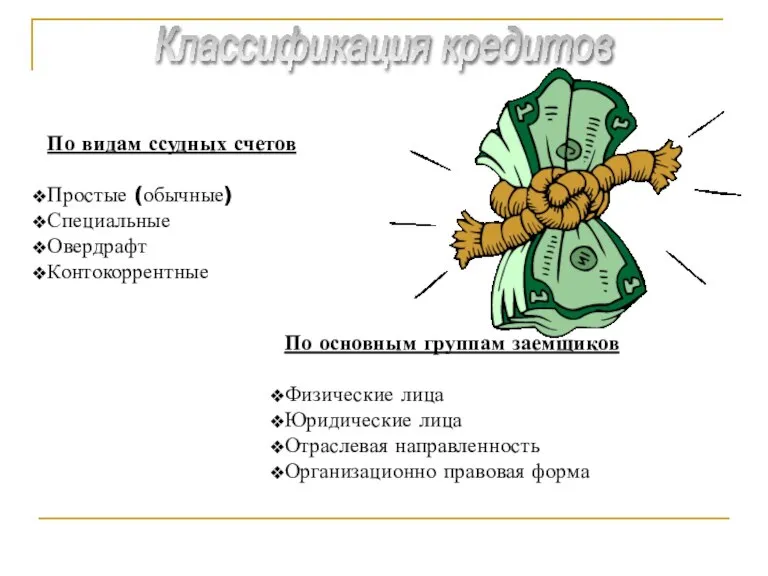

Слайд 9По видам ссудных счетов

Простые (обычные)

Специальные

Овердрафт

Контокоррентные

По основным группам заемщиков

Физические лица

Юридические лица

Отраслевая направленность

Организационно

По видам ссудных счетов

Простые (обычные)

Специальные

Овердрафт

Контокоррентные

По основным группам заемщиков

Физические лица

Юридические лица

Отраслевая направленность

Организационно

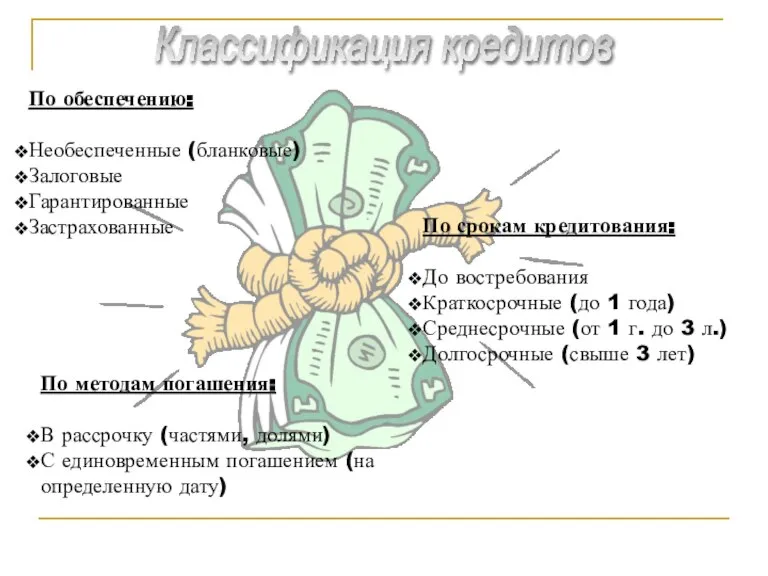

Слайд 10По обеспечению:

Необеспеченные (бланковые)

Залоговые

Гарантированные

Застрахованные

По срокам кредитования:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от 1

По обеспечению:

Необеспеченные (бланковые)

Залоговые

Гарантированные

Застрахованные

По срокам кредитования:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от 1

Слайд 11Характер условий кредитной сделки

юридический

экономический

кредитный договор, регулирующий отношения сторон

определенные ограничения на условия

Характер условий кредитной сделки

юридический

экономический

кредитный договор, регулирующий отношения сторон

определенные ограничения на условия

Слайд 12В качестве обеспечения ссуды могут использоваться:

Обеспечение кредита

Недвижимость

Складские квитанции

Дебиторские счета

Здания и оборудование

Коносаменты

В качестве обеспечения ссуды могут использоваться:

Обеспечение кредита

Недвижимость

Складские квитанции

Дебиторские счета

Здания и оборудование

Коносаменты

Слайд 13Неустойка

- пени

- штраф

Залог

Движимого имущества

Недвижимого имущества

Имущественных прав

Банковская гарантия

Поручительство

Юридических

Неустойка

- пени

- штраф

Залог

Движимого имущества

Недвижимого имущества

Имущественных прав

Банковская гарантия

Поручительство

Юридических

Слайд 14единовременное погашение в конце срока основного долга и процентов по ссуде (краткосрочные

единовременное погашение в конце срока основного долга и процентов по ссуде (краткосрочные

Слайд 15Инвестиционный характер долгосрочного кредитования

-финансовое инвестирование(портфельное)

-реальное инвестирование

Структура источников долгосрочного кредитования:

Инвестиционный характер долгосрочного кредитования

-финансовое инвестирование(портфельное)

-реальное инвестирование

Структура источников долгосрочного кредитования:

Слайд 16 Деятельность банков, осуществляющих инвестиционное кредитование, должна соответствовать определенным требованиям:

иметь инвестиционную стратегию;

определить

Деятельность банков, осуществляющих инвестиционное кредитование, должна соответствовать определенным требованиям:

иметь инвестиционную стратегию;

определить

Слайд 17равномерными долями (годовая сумма процентов и доли погашения)

сокращающимися долями, включающими часть

равномерными долями (годовая сумма процентов и доли погашения)

сокращающимися долями, включающими часть

Слайд 18рассмотрение кредитной заявки и собеседование с клиентом;

Этапы процедуры кредитования заемщика

Контрольные процедуры

рассмотрение кредитной заявки и собеседование с клиентом;

Этапы процедуры кредитования заемщика

Контрольные процедуры

Слайд 19Лизинг

- оперативный

- финансовый

Особые формы кредитных отношений

Факторинг

- внутренний и

Лизинг

- оперативный

- финансовый

Особые формы кредитных отношений

Факторинг

- внутренний и

Слайд 20Из истории

В Древней Греции на земле должника кредитор устанавливал табличку, означавшую, что

Из истории

В Древней Греции на земле должника кредитор устанавливал табличку, означавшую, что

Слайд 21Сущность кредитной политики в обеспечении безопасности, надежности и прибыльности кредитных операций, то

Сущность кредитной политики в обеспечении безопасности, надежности и прибыльности кредитных операций, то

Слайд 22это риск невозврата (неплатежа) или просрочки платежа по банковской ссуде

риск

это риск невозврата (неплатежа) или просрочки платежа по банковской ссуде

риск

Что такое экономика?

Что такое экономика? Принципы и идеология формирования потребительской корзины в РФ

Принципы и идеология формирования потребительской корзины в РФ Глобальные проблемы мировой экономики

Глобальные проблемы мировой экономики Предмет и метод экономической теории

Предмет и метод экономической теории Экономическое планирование предприятия

Экономическое планирование предприятия Источники доходов. Расходы семьи. Реальный и номинальный доход

Источники доходов. Расходы семьи. Реальный и номинальный доход Технологическая революция как кластер новых и динамичных технологий, продуктов и отраслей

Технологическая революция как кластер новых и динамичных технологий, продуктов и отраслей Глобальные проблемы – проблема севера-юга

Глобальные проблемы – проблема севера-юга Целевые показатели экономического развития Республики Казахстан

Целевые показатели экономического развития Республики Казахстан Экономические системы

Экономические системы Издержки производства

Издержки производства ЭТ_тема 3_Издержки пр-ва и прибыль. Соверш.конкур. (1)

ЭТ_тема 3_Издержки пр-ва и прибыль. Соверш.конкур. (1) Преобразования в экономике

Преобразования в экономике Організація управлінського обліку та узагальнення даних для цілей управління. Лекція 15

Організація управлінського обліку та узагальнення даних для цілей управління. Лекція 15 Комиссия европейских сообществ

Комиссия европейских сообществ Оценка налогового механизма распределения добавленной стоимости как направление совершенствования налоговой системы России

Оценка налогового механизма распределения добавленной стоимости как направление совершенствования налоговой системы России Нормы затрат труда

Нормы затрат труда Потребности семьи

Потребности семьи Ценность риса в японской культуре

Ценность риса в японской культуре Спрос и предложение

Спрос и предложение Стратегия и структура организации McDonalds

Стратегия и структура организации McDonalds Совершентсвование web-приложения рейтинговой оценки устойчивости банков

Совершентсвование web-приложения рейтинговой оценки устойчивости банков Особенности оплаты труда муниципального служащего

Особенности оплаты труда муниципального служащего Рыночная система и законы ее функционирования

Рыночная система и законы ее функционирования Модели пространственного размещения

Модели пространственного размещения Спрос и предложение

Спрос и предложение Монопсония на рынке труда

Монопсония на рынке труда Свободные экономические зоны мира

Свободные экономические зоны мира