- Teoria produkcji

Содержание

- 2. Produkcja oznacza: Dostosowywanie i przekształcanie dóbr przyrody w produkty użyteczne dla człowieka – zaspakajające jego potrzeby

- 3. Funkcja produkcji Podstawowa kategoria teorii produkcji Q = (A, B, C...N) Q – ilość A, B,

- 4. Uproszczony zapis Q = f (K, L) L – nakłady pracy K – nakłady kapitału Zmiany

- 5. Produkcję można mierzyć Produkt całkowitym TP – wielkość produkcji przy danym kapitale, którą dają kolejne jednostki

- 6. Krzywa produktu całkowitego Graficzny obraz funkcji produkcji 0 L Q TP B. g A. . C

- 7. Produkcję można mierzyć Produktem przeciętnym AP AP = TP/ L ilość produktu całkowitego na 1 jednostkę

- 8. Produkcję można mierzyć Produktem krańcowym MP MP = ΔTP Δ L MP jest zmianą wielkości produktu

- 9. Krzywe AP i MP 0 Q L MP AP I II III

- 10. Krzywe TP, AP, MP 0 L Q TP B. A. . C K = const MP

- 11. Prawo malejących przychodów krańcowych Utrzymując technologie i wszystkie nakłady, z wyjątkiem jednego, na stałym poziomie, gdy

- 13. Czy działa prawo malejących przychodów ? Jego autorem jest Robert Malthus, w swojej teorii ludnościowej( Prawo

- 14. W długim okresie wszystkie czynniki produkcji są zmienne Nie działa więc prawo malejących przychodów krańcowych Zmieniają

- 15. Długi okres 0 L Q TP t1 B. A. . C TP t2 TP t3

- 16. Kiedy działa prawo malejących przychodów W specyficznie określonych warunkach: przynajmniej jeden czynnik jest stały (K) Nie

- 17. Izokwanta – krzywa jednakowego produktu Jakie kombinacje pracy i kapitału można zastosować dla uzyskania danej wielkości

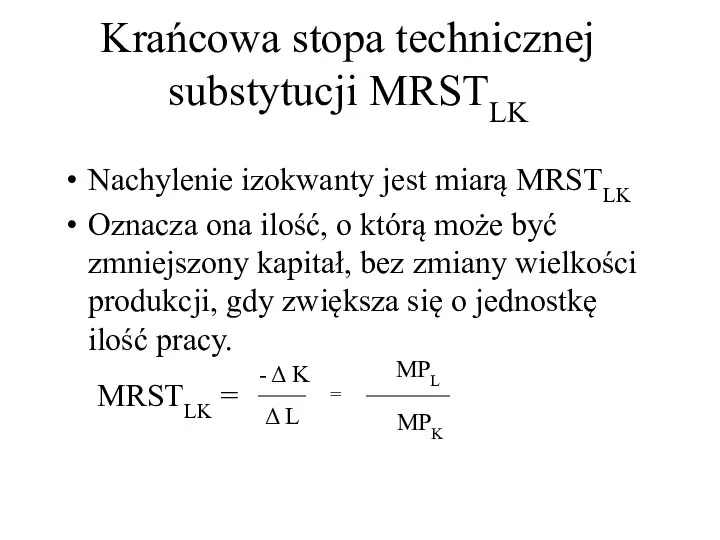

- 18. Krańcowa stopa technicznej substytucji MRSTLK Nachylenie izokwanty jest miarą MRSTLK Oznacza ona ilość, o którą może

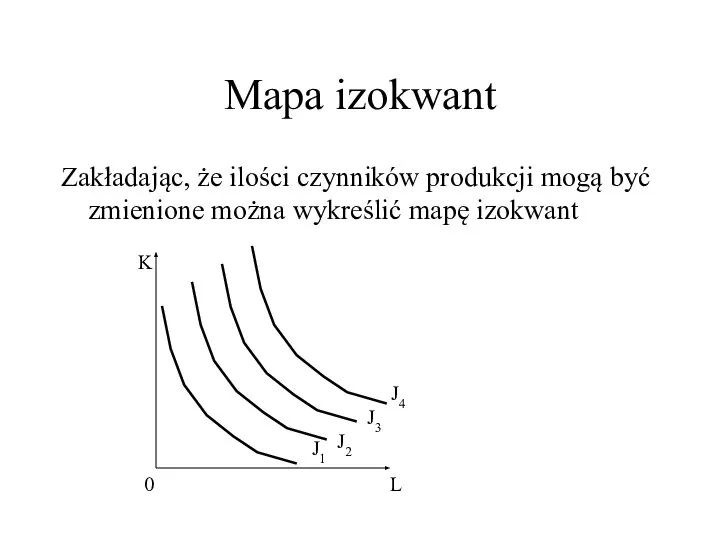

- 19. Mapa izokwant Zakładając, że ilości czynników produkcji mogą być zmienione można wykreślić mapę izokwant 0 K

- 20. Podsumowując Funkcja produkcji opisuje, jak zmienia się wielkość produkcji w miarę zwiększania ilości zmiennego czynnika produkcji.

- 21. Koszty produkcji (wartościowe ujęcie produkcji) Użycie zasobów na dany efekt gospodarczy kosztuje (nakłady mnożymy przez cenę

- 22. Koszty okazji Kosztem użycia zasobów w dany sposób jest wartość tego, co te zasoby mogłyby wytworzyć,

- 23. Przykład kosztów okazji Koszty okazji zastosowania nakładów pracy Mamy małą firmę, której właściciel sam pracuje. Firma

- 24. Koszt księgowy a koszt ekonomiczny 100.000 – 60.000(koszty księgowe) = 40.000 zysk księgowy 100.000 – 60.000

- 25. Koszt okazji zastosowania kapitału Mając 200.000 PLN właściciel podejmuje się produkcji określonych dóbr (np. kostki brukowej).

- 26. Amortyzacja - przykład Firma „OK. spółka z o.o.” produkująca okna i drzwi kupuje samochód dostawczy za

- 27. Amortyzacja – przykład cd. NIE Zakup samochodu to powiększenie majątku trwałego firmy (czyli inwestycja), 60.000 PLN

- 28. Amortyzacja- przykład cd. Księgowi zakładają, że zakupiony samochód będą zaliczać w koszty następująco: 60.000PLN/ 5 lat

- 29. Plan amortyzacji - przykład Pierwsza kwota (rata) amortyzacji zostanie zaliczona w koszty dopiero w grudniu 2006

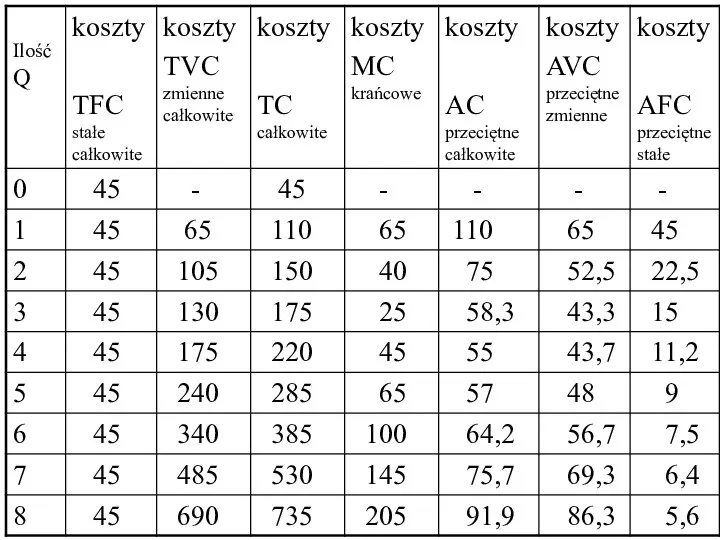

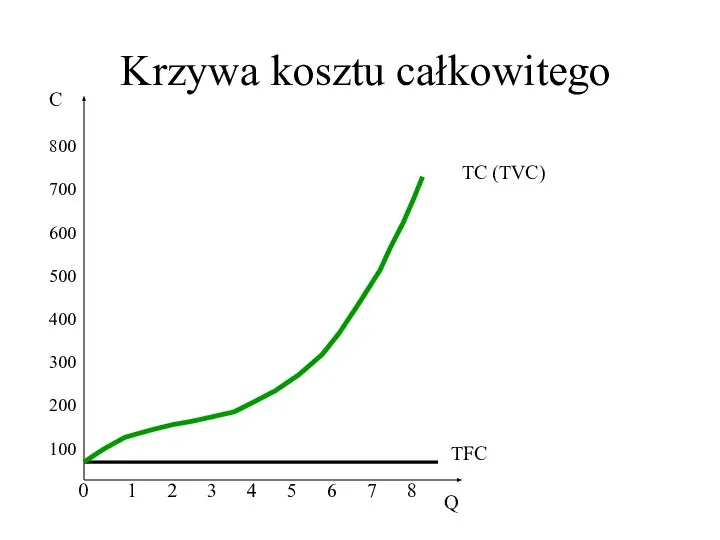

- 31. Krzywa kosztu całkowitego 0 C Q 800 700 600 500 400 300 200 100 1 2

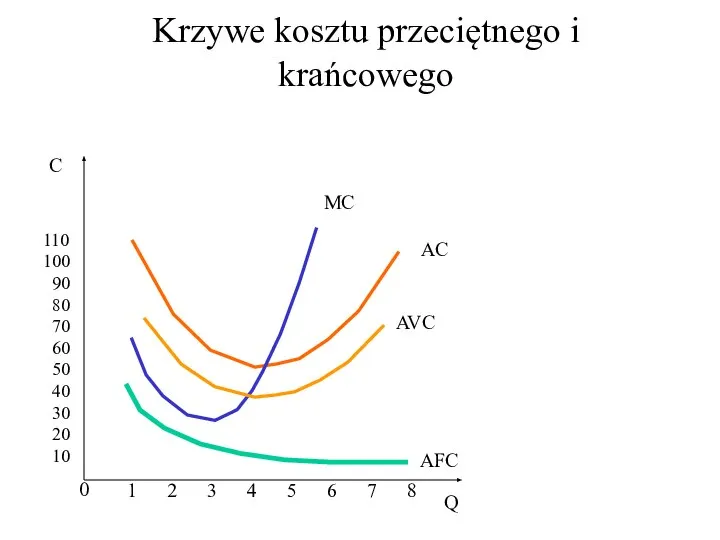

- 32. Krzywe kosztu przeciętnego i krańcowego 0 C Q 110 100 90 80 70 60 50 40

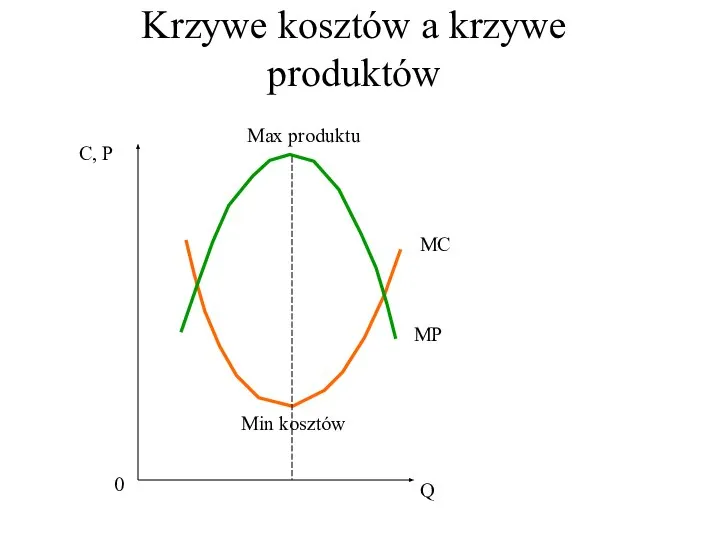

- 33. Krzywe kosztów a krzywe produktów Q 0 C, P MC MP Min kosztów Max produktu

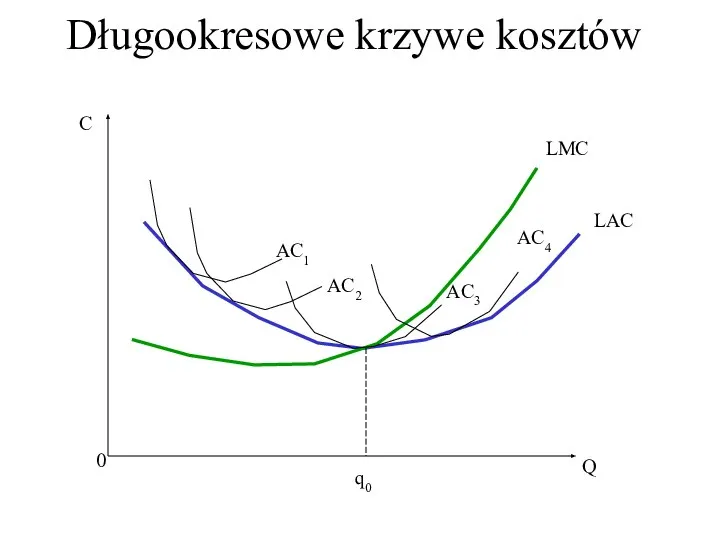

- 34. Długookresowe krzywe kosztów C Q 0 LAC LMC AC1 AC3 AC2 AC4 q0

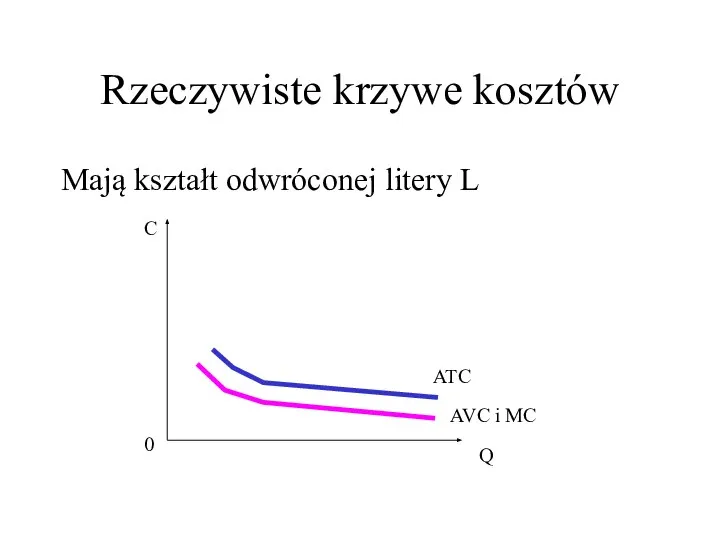

- 35. Rzeczywiste krzywe kosztów Mają kształt odwróconej litery L C Q 0 ATC AVC i MC

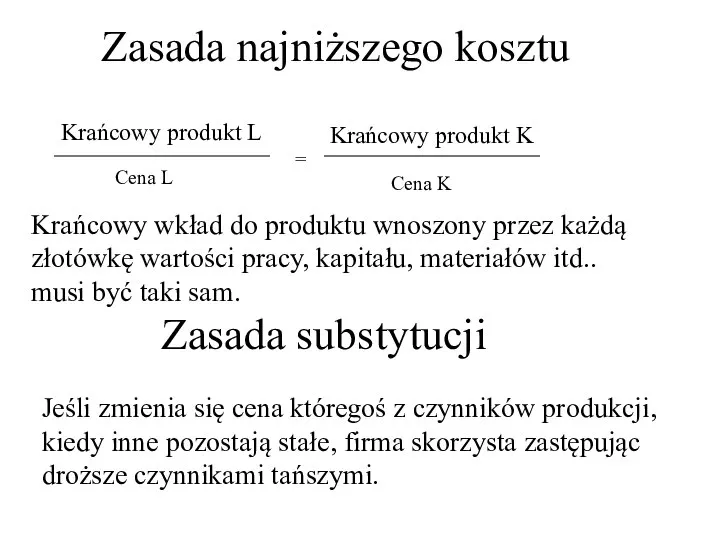

- 36. Zasada najniższego kosztu Krańcowy produkt L = Krańcowy produkt K Cena L Cena K Krańcowy wkład

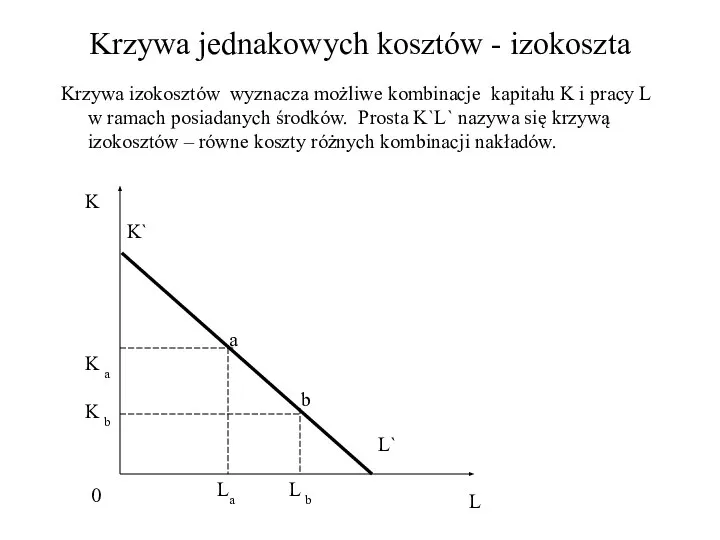

- 37. Krzywa jednakowych kosztów - izokoszta Krzywa izokosztów wyznacza możliwe kombinacje kapitału K i pracy L w

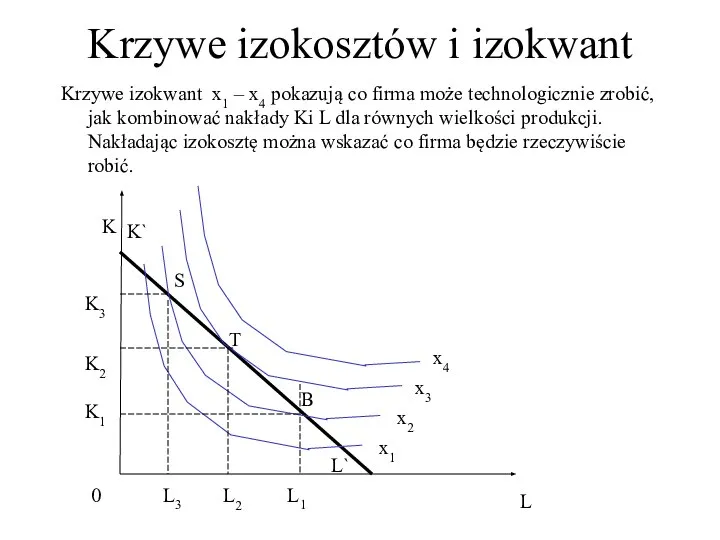

- 38. Krzywe izokosztów i izokwant Krzywe izokwant x1 – x4 pokazują co firma może technologicznie zrobić, jak

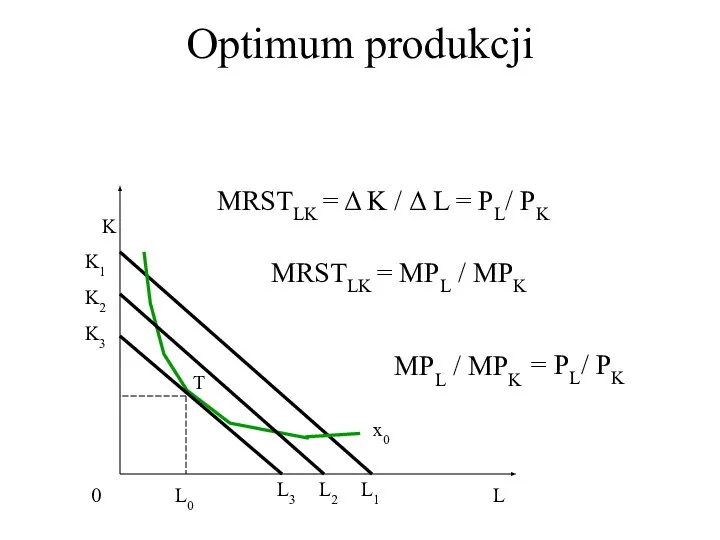

- 39. Optimum produkcji 0 K L x0 K3 K2 K1 L0 L3 L2 T L1 MRSTLK =

- 40. Korzyści i niekorzyści skali 0 C Q LMC LAC . E korzyści niekorzyści

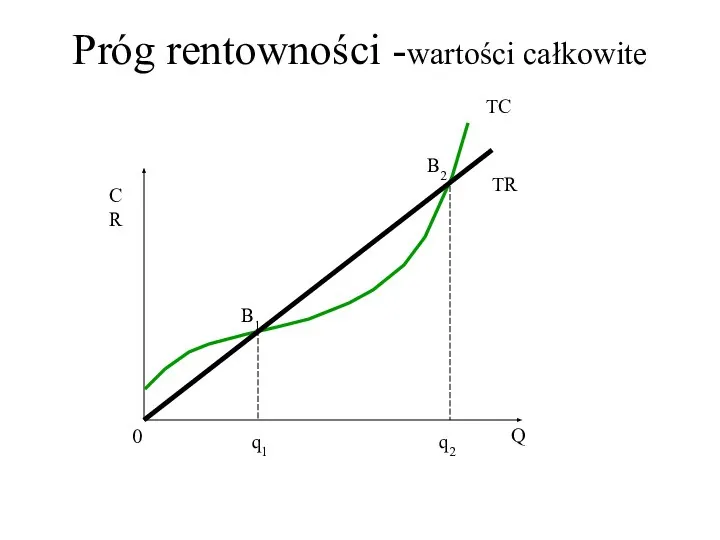

- 41. Próg rentowności -wartości całkowite C R Q 0 TC TR q1 q2 B1 B2

- 42. Próg rentowności – praktyczne zastosowanie analizy kosztów Przy sprzedaży mniejszej niż q1 firma nie pokrywa kosztów

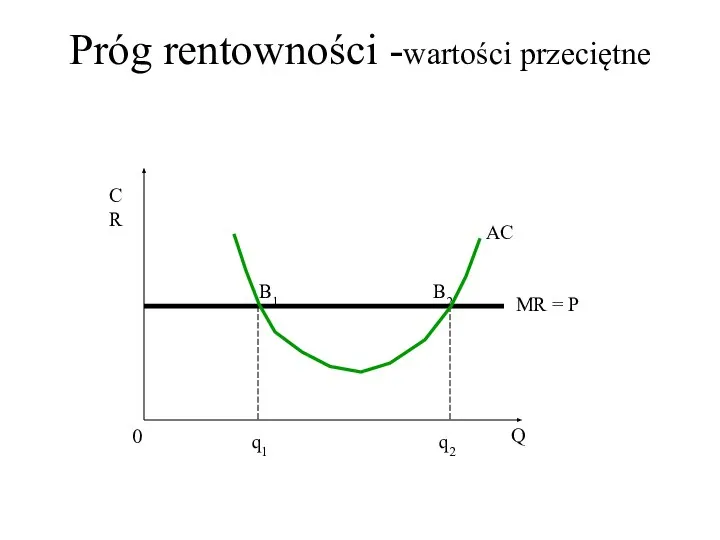

- 43. Próg rentowności -wartości przeciętne C R Q 0 q1 q2 B2 MR = P AC B1

- 45. Скачать презентацию

Слайд 2Produkcja oznacza:

Dostosowywanie i przekształcanie dóbr przyrody w produkty użyteczne dla człowieka –

Produkcja oznacza:

Dostosowywanie i przekształcanie dóbr przyrody w produkty użyteczne dla człowieka –

Слайд 3Funkcja produkcji

Podstawowa kategoria teorii produkcji

Q = (A, B, C...N)

Q – ilość

A, B,

Funkcja produkcji

Podstawowa kategoria teorii produkcji

Q = (A, B, C...N)

Q – ilość

A, B,

Слайд 4Uproszczony zapis

Q = f (K, L)

L – nakłady pracy

K – nakłady

Uproszczony zapis

Q = f (K, L)

L – nakłady pracy

K – nakłady

Слайд 5Produkcję można mierzyć

Produkt całkowitym TP – wielkość produkcji przy danym kapitale, którą

Produkcję można mierzyć

Produkt całkowitym TP – wielkość produkcji przy danym kapitale, którą

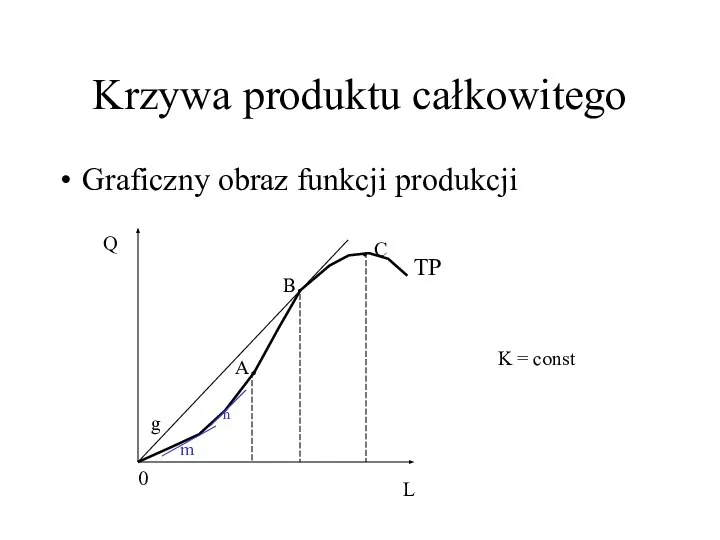

Слайд 6Krzywa produktu całkowitego

Graficzny obraz funkcji produkcji

0

L

Q

TP

B.

g

A.

. C

m

n

K = const

Krzywa produktu całkowitego

Graficzny obraz funkcji produkcji

0

L

Q

TP

B.

g

A.

. C

m

n

K = const

Слайд 7Produkcję można mierzyć

Produktem przeciętnym AP

AP = TP/ L

ilość produktu całkowitego na

Produkcję można mierzyć

Produktem przeciętnym AP

AP = TP/ L

ilość produktu całkowitego na

Слайд 8Produkcję można mierzyć

Produktem krańcowym MP

MP =

ΔTP

Δ L

MP jest zmianą wielkości

Produkcję można mierzyć

Produktem krańcowym MP

MP =

ΔTP

Δ L

MP jest zmianą wielkości

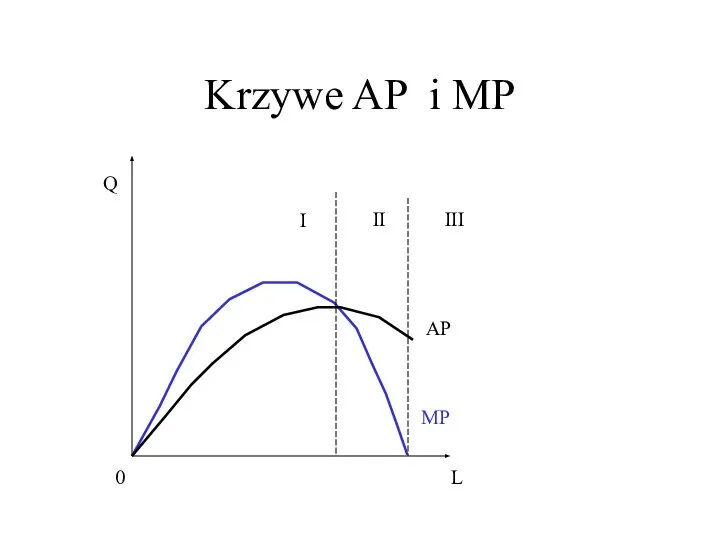

Слайд 9Krzywe AP i MP

0

Q

L

MP

AP

I

II

III

Krzywe AP i MP

0

Q

L

MP

AP

I

II

III

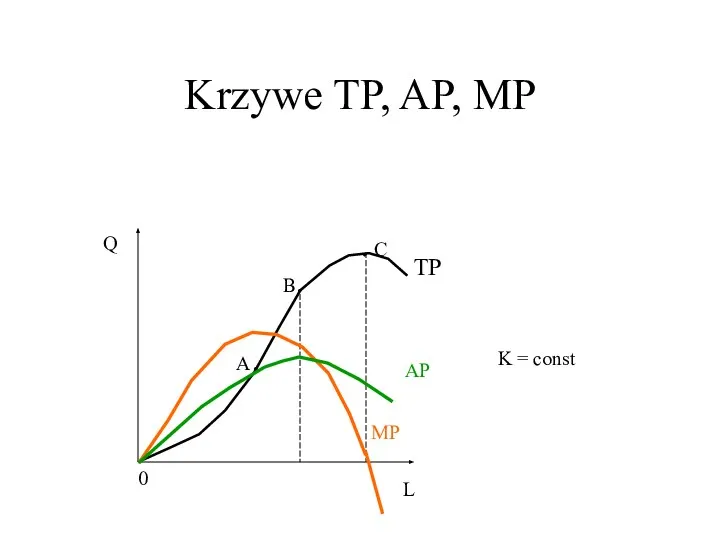

Слайд 10Krzywe TP, AP, MP

0

L

Q

TP

B.

A.

. C

K = const

MP

AP

Krzywe TP, AP, MP

0

L

Q

TP

B.

A.

. C

K = const

MP

AP

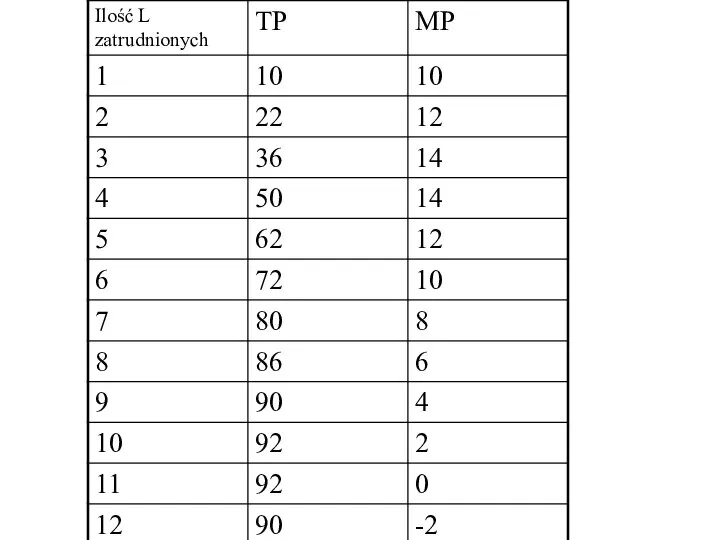

Слайд 11Prawo malejących przychodów krańcowych

Utrzymując technologie i wszystkie nakłady, z wyjątkiem jednego, na

Prawo malejących przychodów krańcowych

Utrzymując technologie i wszystkie nakłady, z wyjątkiem jednego, na

Слайд 13Czy działa prawo malejących przychodów ?

Jego autorem jest Robert Malthus, w swojej

Czy działa prawo malejących przychodów ?

Jego autorem jest Robert Malthus, w swojej

Слайд 14W długim okresie wszystkie czynniki produkcji są zmienne

Nie działa więc prawo malejących

W długim okresie wszystkie czynniki produkcji są zmienne

Nie działa więc prawo malejących

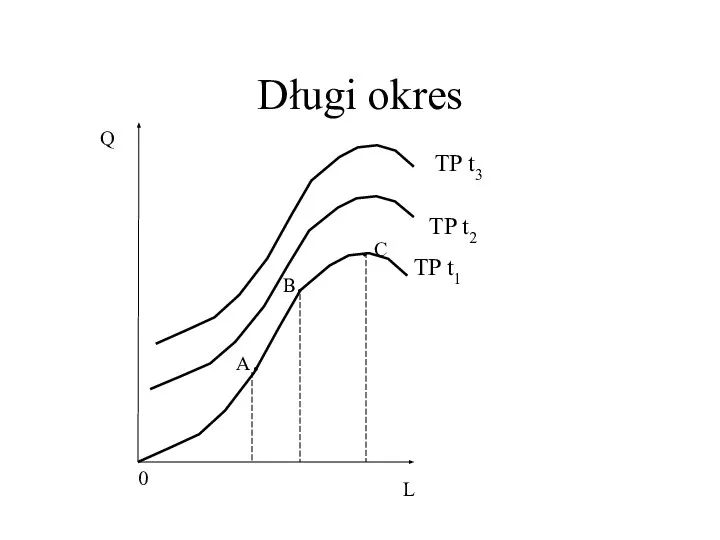

Слайд 15Długi okres

0

L

Q

TP t1

B.

A.

. C

TP t2

TP t3

Długi okres

0

L

Q

TP t1

B.

A.

. C

TP t2

TP t3

Слайд 16Kiedy działa prawo malejących przychodów

W specyficznie określonych warunkach:

przynajmniej jeden czynnik jest stały

Kiedy działa prawo malejących przychodów

W specyficznie określonych warunkach:

przynajmniej jeden czynnik jest stały

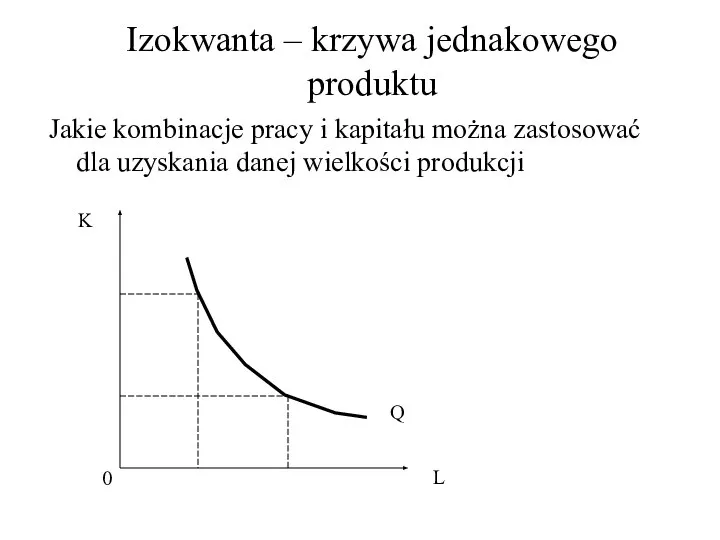

Слайд 17Izokwanta – krzywa jednakowego produktu

Jakie kombinacje pracy i kapitału można zastosować dla

Izokwanta – krzywa jednakowego produktu

Jakie kombinacje pracy i kapitału można zastosować dla

Слайд 18Krańcowa stopa technicznej substytucji MRSTLK

Nachylenie izokwanty jest miarą MRSTLK

Oznacza ona ilość, o

Krańcowa stopa technicznej substytucji MRSTLK

Nachylenie izokwanty jest miarą MRSTLK

Oznacza ona ilość, o

Слайд 19Mapa izokwant

Zakładając, że ilości czynników produkcji mogą być zmienione można wykreślić mapę

Mapa izokwant

Zakładając, że ilości czynników produkcji mogą być zmienione można wykreślić mapę

Слайд 20Podsumowując

Funkcja produkcji opisuje, jak zmienia się wielkość produkcji w miarę zwiększania ilości

Podsumowując

Funkcja produkcji opisuje, jak zmienia się wielkość produkcji w miarę zwiększania ilości

Слайд 21Koszty produkcji

(wartościowe ujęcie produkcji)

Użycie zasobów na dany efekt gospodarczy kosztuje (nakłady mnożymy

Koszty produkcji

(wartościowe ujęcie produkcji)

Użycie zasobów na dany efekt gospodarczy kosztuje (nakłady mnożymy

Слайд 22Koszty okazji

Kosztem użycia zasobów w dany sposób jest wartość tego, co te

Koszty okazji

Kosztem użycia zasobów w dany sposób jest wartość tego, co te

Слайд 23Przykład kosztów okazji

Koszty okazji zastosowania nakładów pracy

Mamy małą firmę, której właściciel sam

Przykład kosztów okazji

Koszty okazji zastosowania nakładów pracy

Mamy małą firmę, której właściciel sam

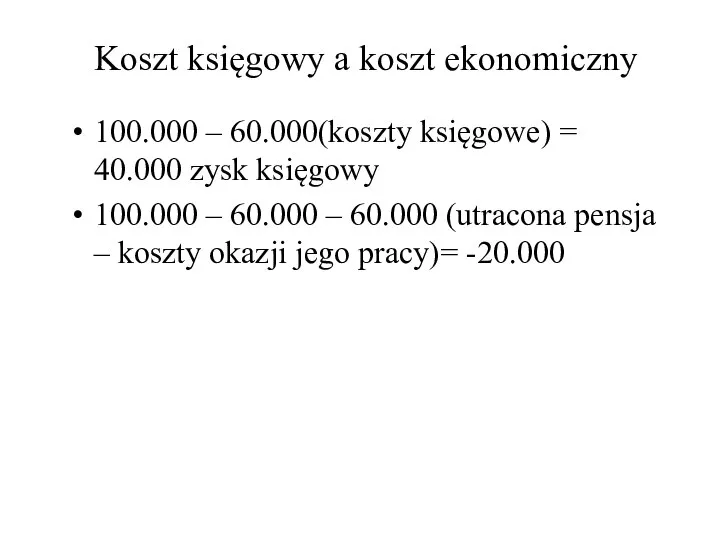

Слайд 24Koszt księgowy a koszt ekonomiczny

100.000 – 60.000(koszty księgowe) = 40.000 zysk księgowy

100.000

Koszt księgowy a koszt ekonomiczny

100.000 – 60.000(koszty księgowe) = 40.000 zysk księgowy

100.000

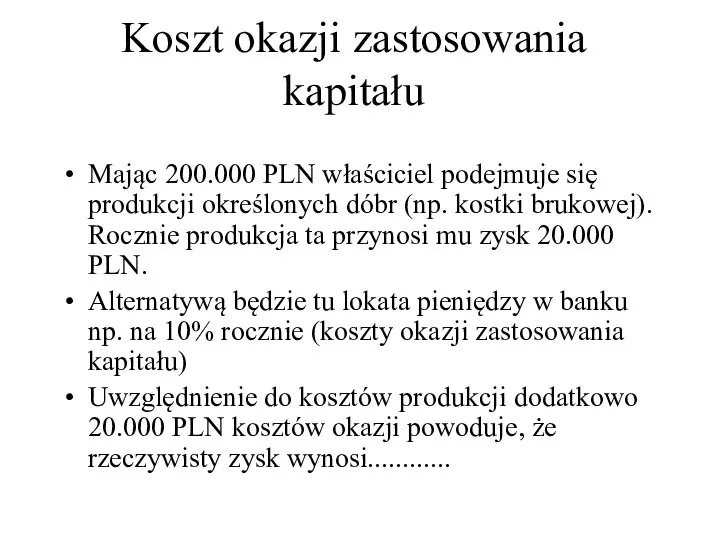

Слайд 25Koszt okazji zastosowania kapitału

Mając 200.000 PLN właściciel podejmuje się produkcji określonych dóbr

Koszt okazji zastosowania kapitału

Mając 200.000 PLN właściciel podejmuje się produkcji określonych dóbr

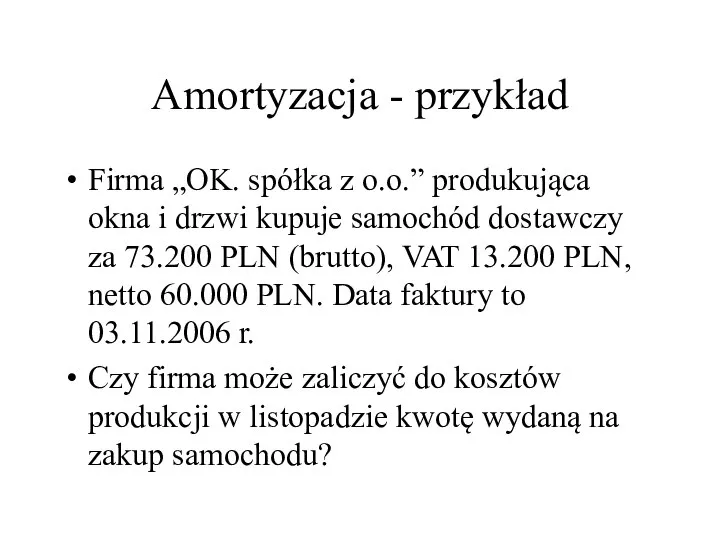

Слайд 26Amortyzacja - przykład

Firma „OK. spółka z o.o.” produkująca okna i drzwi kupuje

Amortyzacja - przykład

Firma „OK. spółka z o.o.” produkująca okna i drzwi kupuje

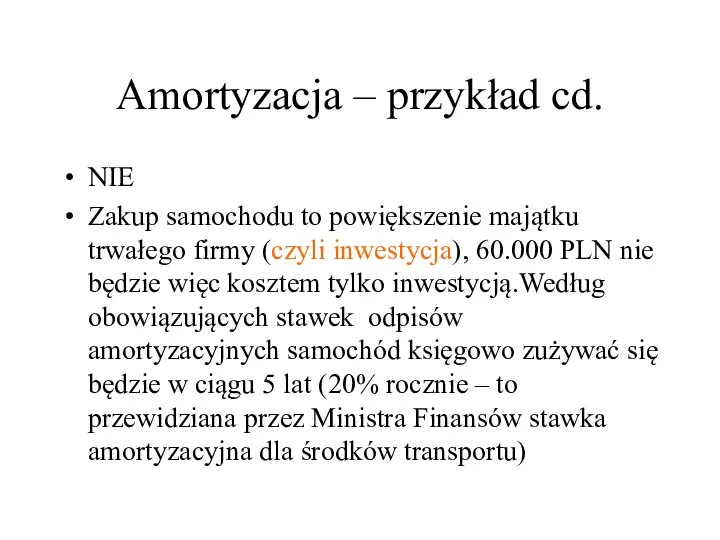

Слайд 27Amortyzacja – przykład cd.

NIE

Zakup samochodu to powiększenie majątku trwałego firmy (czyli inwestycja),

Amortyzacja – przykład cd.

NIE

Zakup samochodu to powiększenie majątku trwałego firmy (czyli inwestycja),

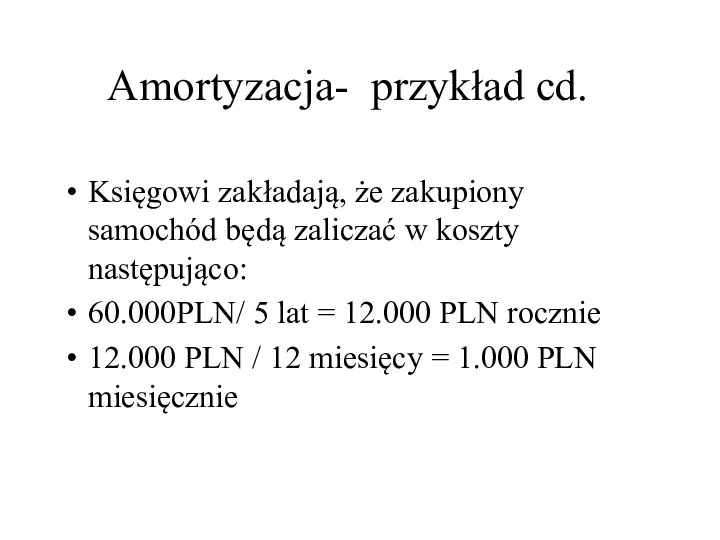

Слайд 28Amortyzacja- przykład cd.

Księgowi zakładają, że zakupiony samochód będą zaliczać w koszty następująco:

60.000PLN/

Amortyzacja- przykład cd.

Księgowi zakładają, że zakupiony samochód będą zaliczać w koszty następująco:

60.000PLN/

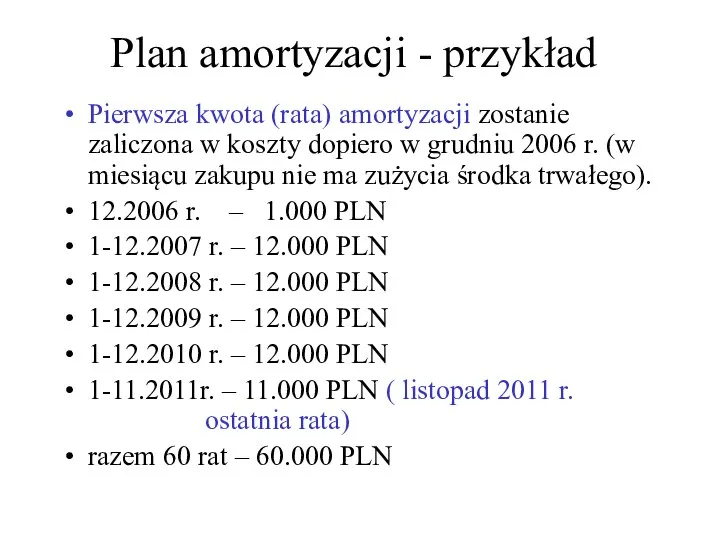

Слайд 29Plan amortyzacji - przykład

Pierwsza kwota (rata) amortyzacji zostanie zaliczona w koszty dopiero

Plan amortyzacji - przykład

Pierwsza kwota (rata) amortyzacji zostanie zaliczona w koszty dopiero

Слайд 31Krzywa kosztu całkowitego

0

C

Q

800

700

600

500

400

300

200

100

1 2 3 4 5 6 7 8

Krzywa kosztu całkowitego

0

C

Q

800

700

600

500

400

300

200

100

1 2 3 4 5 6 7 8

Слайд 32Krzywe kosztu przeciętnego i krańcowego

0

C

Q

110

100

90

80

70

60

Krzywe kosztu przeciętnego i krańcowego

0

C

Q

110

100

90

80

70

60

Слайд 33Krzywe kosztów a krzywe produktów

Q

0

C, P

MC

MP

Min kosztów

Max produktu

Krzywe kosztów a krzywe produktów

Q

0

C, P

MC

MP

Min kosztów

Max produktu

Слайд 34Długookresowe krzywe kosztów

C

Q

0

LAC

LMC

AC1

AC3

AC2

AC4

q0

Długookresowe krzywe kosztów

C

Q

0

LAC

LMC

AC1

AC3

AC2

AC4

q0

Слайд 35Rzeczywiste krzywe kosztów

Mają kształt odwróconej litery L

C

Q

0

ATC

AVC i MC

Rzeczywiste krzywe kosztów

Mają kształt odwróconej litery L

C

Q

0

ATC

AVC i MC

Слайд 36Zasada najniższego kosztu

Krańcowy produkt L

=

Krańcowy produkt K

Cena L

Cena K

Krańcowy wkład do produktu

Zasada najniższego kosztu

Krańcowy produkt L

=

Krańcowy produkt K

Cena L

Cena K

Krańcowy wkład do produktu

Слайд 37Krzywa jednakowych kosztów - izokoszta

Krzywa izokosztów wyznacza możliwe kombinacje kapitału K i

Krzywa jednakowych kosztów - izokoszta

Krzywa izokosztów wyznacza możliwe kombinacje kapitału K i

Слайд 38Krzywe izokosztów i izokwant

Krzywe izokwant x1 – x4 pokazują co firma może

Krzywe izokosztów i izokwant

Krzywe izokwant x1 – x4 pokazują co firma może

Слайд 39Optimum produkcji

0

K

L

x0

K3

K2

K1

L0

L3

L2

T

L1

MRSTLK = Δ K / Δ L = PL/ PK

MRSTLK =

Optimum produkcji

0

K

L

x0

K3

K2

K1

L0

L3

L2

T

L1

MRSTLK = Δ K / Δ L = PL/ PK

MRSTLK =

Слайд 40Korzyści i niekorzyści skali

0

C

Q

LMC

LAC

.

E

korzyści

niekorzyści

Korzyści i niekorzyści skali

0

C

Q

LMC

LAC

.

E

korzyści

niekorzyści

Слайд 41Próg rentowności -wartości całkowite

C

R

Q

0

TC

TR

q1

q2

B1

B2

Próg rentowności -wartości całkowite

C

R

Q

0

TC

TR

q1

q2

B1

B2

Слайд 42Próg rentowności – praktyczne zastosowanie analizy kosztów

Przy sprzedaży mniejszej niż q1 firma

Próg rentowności – praktyczne zastosowanie analizy kosztów

Przy sprzedaży mniejszej niż q1 firma

Слайд 43Próg rentowności -wartości przeciętne

C

R

Q

0

q1

q2

B2

MR = P

AC

B1

Próg rentowności -wartości przeciętne

C

R

Q

0

q1

q2

B2

MR = P

AC

B1

СРС 2 кр УЭФ

СРС 2 кр УЭФ Оптимальная монетарная политика и несовершенство денежного рынка

Оптимальная монетарная политика и несовершенство денежного рынка Экономика. Человеческий фактор в мире экономики

Экономика. Человеческий фактор в мире экономики Регулирование международных миграционных процессов

Регулирование международных миграционных процессов He number of Aeroflot Group passengers decreased by 40% in august

He number of Aeroflot Group passengers decreased by 40% in august Экономика науки и GR-технологии

Экономика науки и GR-технологии Продукция предприятия. (Тема 6.1)

Продукция предприятия. (Тема 6.1) Проблема утечки умов и её последствия для белорусской экономики

Проблема утечки умов и её последствия для белорусской экономики Валютный рынок Подготовила Рудакова Татьяна , МЭ091

Валютный рынок Подготовила Рудакова Татьяна , МЭ091 Рыночная экономика

Рыночная экономика Акцизы

Акцизы Что такое олимпиадная экономика и почему вы должны ей заняться

Что такое олимпиадная экономика и почему вы должны ей заняться Инвентаризация в баре

Инвентаризация в баре Структура экономики

Структура экономики Оборотные средства строительных предприятий. (Лекция 3)

Оборотные средства строительных предприятий. (Лекция 3) Модель человека в экономике

Модель человека в экономике Финансовая безопасность и финансовые рынки в цифровой экономике

Финансовая безопасность и финансовые рынки в цифровой экономике Закупочная деятельность ГАУ МФЦ ИО среди субъектов малого и среднего предпринимательства

Закупочная деятельность ГАУ МФЦ ИО среди субъектов малого и среднего предпринимательства Экономические формы собственности

Экономические формы собственности Глобализация. Характерные черты современного мира

Глобализация. Характерные черты современного мира Что такое потребительские блага?

Что такое потребительские блага? Предложения для резолюции по кризису

Предложения для резолюции по кризису 8_klass_glavnye_voprosf_ekonomiki

8_klass_glavnye_voprosf_ekonomiki Прямое государственное воздействие на цены и ценообразование

Прямое государственное воздействие на цены и ценообразование Тема 1.2 Конкурентоспособность государств на мировом рынке ПОНЯТИЕ КОНКУРЕНТОСПОСОБНОСТИ ГОСУДАРСТВА Способность экономики с

Тема 1.2 Конкурентоспособность государств на мировом рынке ПОНЯТИЕ КОНКУРЕНТОСПОСОБНОСТИ ГОСУДАРСТВА Способность экономики с Политика стабилизации экономики

Политика стабилизации экономики Влияние корпорации Apple на общество

Влияние корпорации Apple на общество Марксистское учение об обществе. Задание

Марксистское учение об обществе. Задание