- Теория затрат. Рыночное предложение

Содержание

- 2. 1.Понятие затрат 2.Затраты предприятия в коротком периоде 3.Затраты в длительном периоде 4.Взаимосвязь общих затрат короткого и

- 3. Трудности перевода В западноевропейских языках слова, обозначающие цену – price, Preis обозначающие ценность – value, Wert

- 4. Вопрос 1. Понятие «затраты» – является одним из самых многозначных в экономической науке. Исследование этого непростого

- 5. Расходы предприятия – это представленные в натуральном выражении ресурсы, примененные в производстве и трансформированные в готовый

- 6. Затраты – это денежное выражение тех расходов, которые понесло предприятие при производстве продукции и ее последующей

- 7. Затраты – это жертва (или потери) определенных ресурсов в настоящем для получения положительного результата в будущем.

- 8. Функция затрат описывает зависимость величины затрат от объема выпуска и цен факторов производства ТС = f{Q(K,L),

- 10. Концепции затрат Частные, внешние и общественные затраты Затраты (с точки зрения отдельного товаропроизводителя ) являются частными.

- 11. Затраты производства и альтернативные затраты Затраты в «бухгалтерском» смысле (явные или производственные издержки) – это затраты

- 12. Явные и неявные затраты Явные затраты (бухгалтерские) определяются суммой расходов предприятия на оплату покупаемых ресурсов. Они

- 13. Издержки представляют собой более широкое понятие, так как включают в себя все затраты, возникающие у предприятия

- 14. Как известно, запасы ресурсов в экономике ограничены, и это значит, что применение их в производстве одного

- 15. Различия в концепциях бухгалтерских и экономических затрат (издержек) очень важны при расчете и трактовке прибыли, как

- 17. Таким образом, бухгалтерский подход применяется для оценки фактического текущего состояния фирмы (прибыль или убыток), тогда как

- 18. В теории производства были выделены три временных периода (мгновенный, короткий и длительный) на основе возможности изменения

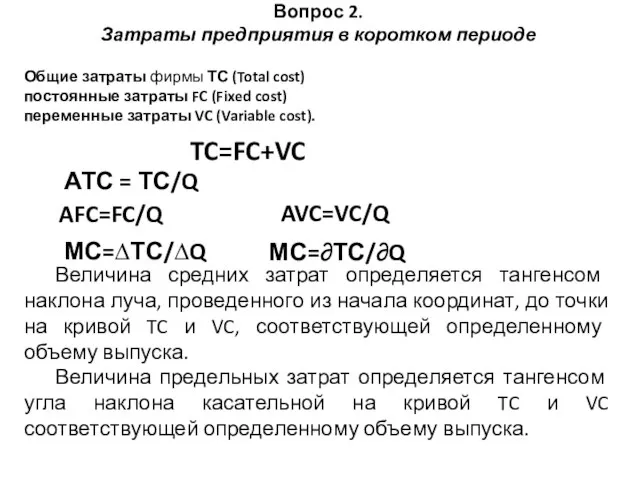

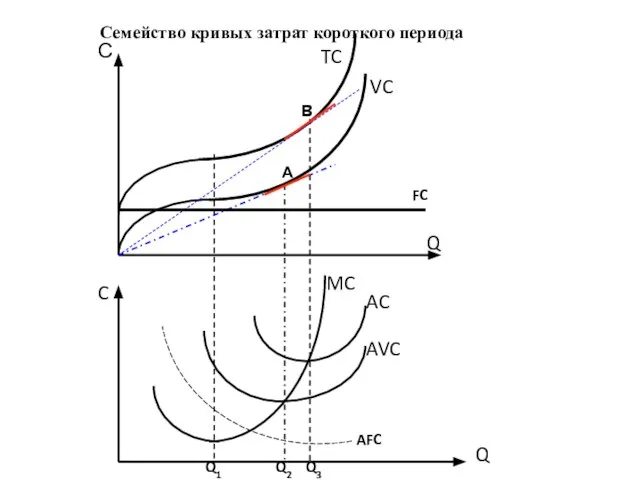

- 19. Вопрос 2. Затраты предприятия в коротком периоде Общие затраты фирмы ТС (Total cost) постоянные затраты FC

- 20. А В Семейство кривых затрат короткого периода С Q VC TC C Q MC AVC AC

- 21. Предельные затраты нужны для определения стратегии фирмы. Концепция предельных издержек имеет большое практическое значение, поскольку показывает

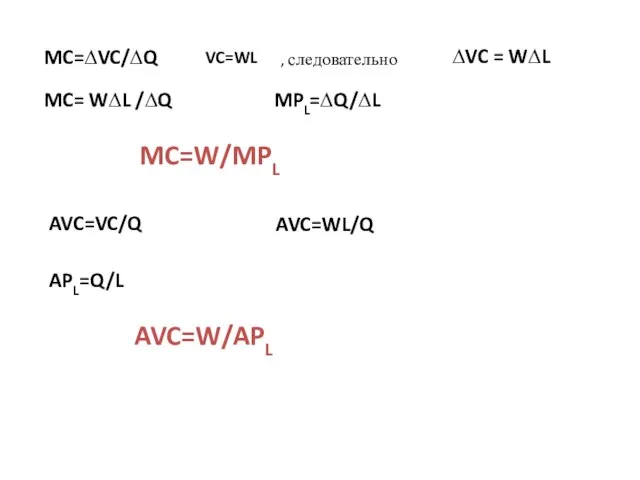

- 22. MC=∆VC/∆Q ∆VC = W∆L MPL=∆Q/∆L MC= W∆L /∆Q MC=W/MPL AVC=VC/Q AVC=WL/Q APL=Q/L AVC=W/APL VC=WL , следовательно

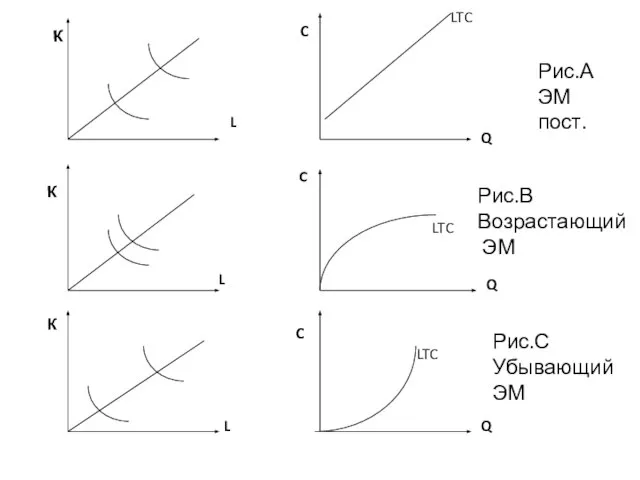

- 23. Вопрос 3. Затраты в длительном периоде В длительном периоде обычно не действует закон убывающей производительности, т.к.

- 24. Рис.А ЭМ пост. Рис.В Возрастающий ЭМ Рис.С Убывающий ЭМ К К К L L L Q

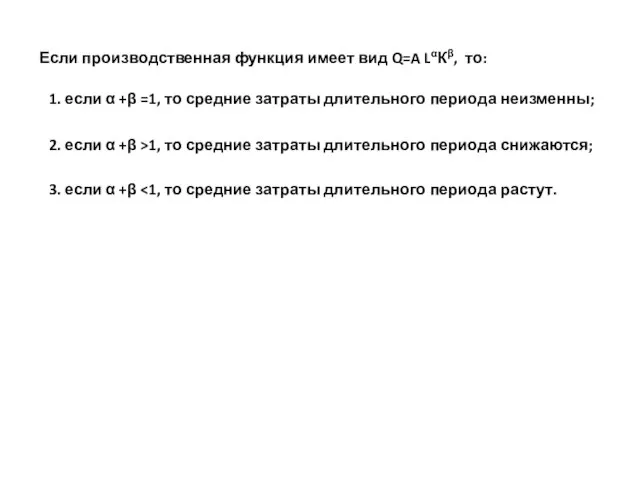

- 25. Если производственная функция имеет вид Q=A LαКβ, то: 1. если α +β =1, то средние затраты

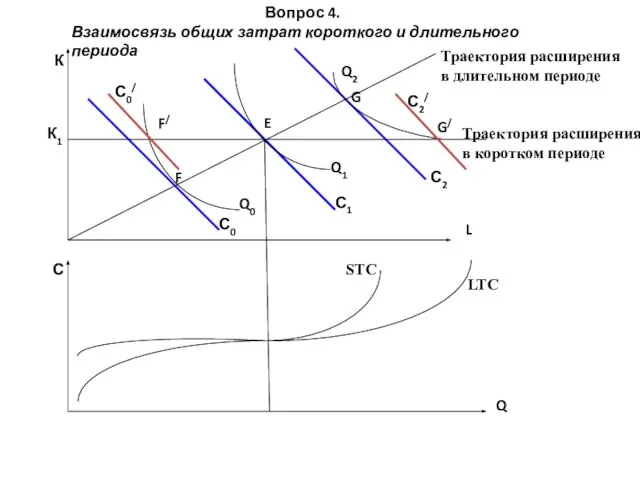

- 26. Вопрос 4. Взаимосвязь общих затрат короткого и длительного периода К К1 С0 С1 С2 Q0 Q1

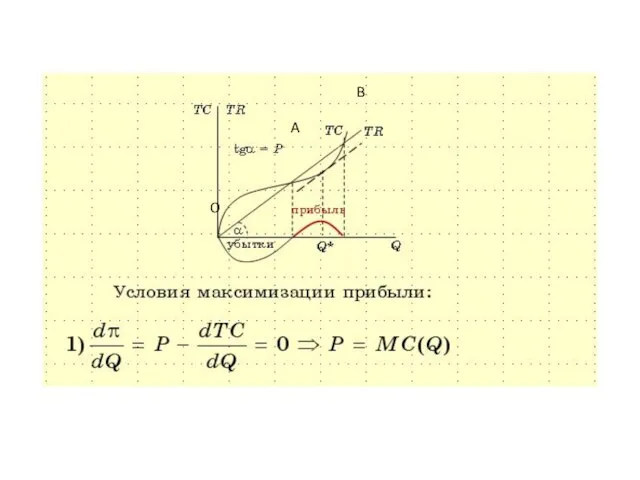

- 27. A B O

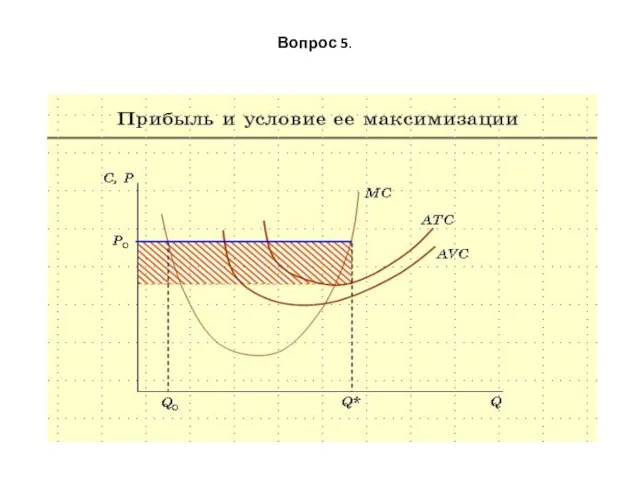

- 28. Вопрос 5.

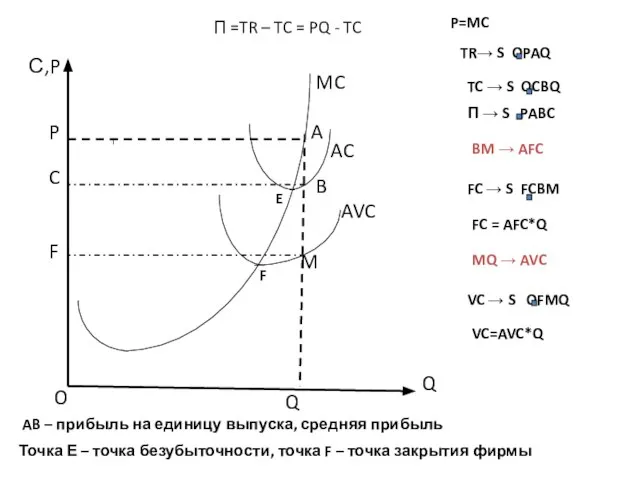

- 29. С,P Q MC AC AVC P A B M Q O C F П =TR –

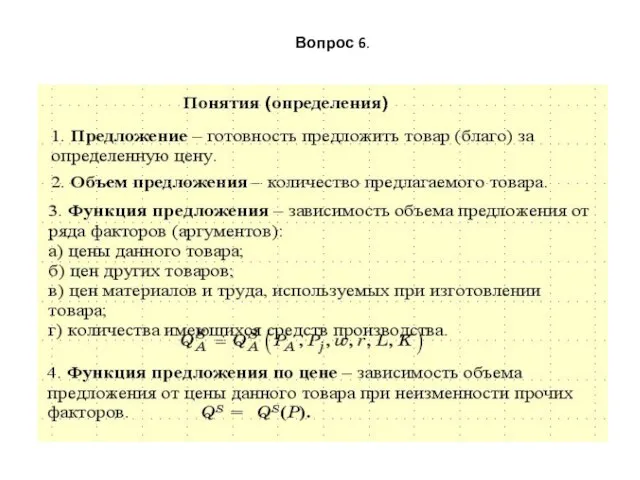

- 30. Вопрос 6.

- 37. Скачать презентацию

Слайд 21.Понятие затрат

2.Затраты предприятия в коротком периоде

3.Затраты в длительном периоде

4.Взаимосвязь общих затрат

1.Понятие затрат

2.Затраты предприятия в коротком периоде

3.Затраты в длительном периоде

4.Взаимосвязь общих затрат

Слайд 3Трудности перевода

В западноевропейских языках слова, обозначающие цену – price, Preis

обозначающие ценность –

Трудности перевода

В западноевропейских языках слова, обозначающие цену – price, Preis

обозначающие ценность –

Слайд 4Вопрос 1.

Понятие «затраты» – является одним из самых многозначных в экономической науке.

Исследование

Вопрос 1.

Понятие «затраты» – является одним из самых многозначных в экономической науке.

Исследование

Слайд 5Расходы предприятия – это представленные в натуральном выражении ресурсы, примененные в производстве

Расходы предприятия – это представленные в натуральном выражении ресурсы, примененные в производстве

Слайд 6Затраты – это денежное выражение тех расходов, которые понесло предприятие при производстве

Затраты – это денежное выражение тех расходов, которые понесло предприятие при производстве

Слайд 7Затраты – это жертва (или потери) определенных ресурсов в настоящем для получения

Затраты – это жертва (или потери) определенных ресурсов в настоящем для получения

Слайд 8Функция затрат описывает зависимость величины затрат от объема выпуска и цен факторов

Функция затрат описывает зависимость величины затрат от объема выпуска и цен факторов

Слайд 10Концепции затрат

Частные, внешние и общественные затраты

Затраты (с точки зрения отдельного товаропроизводителя )

Концепции затрат

Частные, внешние и общественные затраты

Затраты (с точки зрения отдельного товаропроизводителя )

Слайд 11Затраты производства и альтернативные затраты

Затраты в «бухгалтерском» смысле (явные или производственные издержки)

Затраты производства и альтернативные затраты

Затраты в «бухгалтерском» смысле (явные или производственные издержки)

Слайд 12Явные и неявные затраты

Явные затраты (бухгалтерские) определяются суммой расходов предприятия на оплату

Явные и неявные затраты

Явные затраты (бухгалтерские) определяются суммой расходов предприятия на оплату

Слайд 13Издержки представляют собой более широкое понятие, так как включают в себя все

Издержки представляют собой более широкое понятие, так как включают в себя все

Слайд 14Как известно, запасы ресурсов в экономике ограничены, и это значит, что применение

Как известно, запасы ресурсов в экономике ограничены, и это значит, что применение

Слайд 15Различия в концепциях бухгалтерских и экономических затрат (издержек) очень важны при расчете

Различия в концепциях бухгалтерских и экономических затрат (издержек) очень важны при расчете

Слайд 17Таким образом, бухгалтерский подход применяется для оценки фактического текущего состояния фирмы (прибыль

Таким образом, бухгалтерский подход применяется для оценки фактического текущего состояния фирмы (прибыль

Слайд 18В теории производства были выделены три временных периода (мгновенный, короткий и длительный)

В теории производства были выделены три временных периода (мгновенный, короткий и длительный)

Слайд 19Вопрос 2.

Затраты предприятия в коротком периоде

Общие затраты фирмы ТС (Total cost)

постоянные

Вопрос 2.

Затраты предприятия в коротком периоде

Общие затраты фирмы ТС (Total cost)

постоянные

Слайд 20А

В

Семейство кривых затрат короткого периода

С

Q

VC

TC

C

Q

MC

AVC

AC

Q1

Q2

Q3

AFC

FC

А

В

Семейство кривых затрат короткого периода

С

Q

VC

TC

C

Q

MC

AVC

AC

Q1

Q2

Q3

AFC

FC

Слайд 21Предельные затраты нужны для определения стратегии фирмы.

Концепция предельных издержек имеет большое

Предельные затраты нужны для определения стратегии фирмы.

Концепция предельных издержек имеет большое

Слайд 22MC=∆VC/∆Q

∆VC = W∆L

MPL=∆Q/∆L

MC= W∆L /∆Q

MC=W/MPL

AVC=VC/Q

AVC=WL/Q

APL=Q/L

AVC=W/APL

VC=WL

, следовательно

MC=∆VC/∆Q

∆VC = W∆L

MPL=∆Q/∆L

MC= W∆L /∆Q

MC=W/MPL

AVC=VC/Q

AVC=WL/Q

APL=Q/L

AVC=W/APL

VC=WL

, следовательно

Слайд 23Вопрос 3.

Затраты в длительном периоде

В длительном периоде обычно не действует закон убывающей

Вопрос 3.

Затраты в длительном периоде

В длительном периоде обычно не действует закон убывающей

Слайд 24Рис.А

ЭМ

пост.

Рис.В

Возрастающий

ЭМ

Рис.С

Убывающий ЭМ

К

К

К

L

L

L

Q

Q

Q

C

C

C

LTC

LTC

LTC

Рис.А

ЭМ

пост.

Рис.В

Возрастающий

ЭМ

Рис.С

Убывающий ЭМ

К

К

К

L

L

L

Q

Q

Q

C

C

C

LTC

LTC

LTC

Слайд 25Если производственная функция имеет вид Q=A LαКβ, то:

1. если α +β =1,

Если производственная функция имеет вид Q=A LαКβ, то:

1. если α +β =1,

Слайд 26Вопрос 4.

Взаимосвязь общих затрат короткого и длительного периода

К

К1

С0

С1

С2

Q0

Q1

Q2

С0/

С2/

С

Q

L

Траектория расширения

в длительном

Вопрос 4.

Взаимосвязь общих затрат короткого и длительного периода

К

К1

С0

С1

С2

Q0

Q1

Q2

С0/

С2/

С

Q

L

Траектория расширения

в длительном

Слайд 27A

B

O

A

B

O

Слайд 28Вопрос 5.

Вопрос 5.

Слайд 29С,P

Q

MC

AC

AVC

P

A

B

M

Q

O

C

F

П =TR – TC = PQ - TC

TR→ S OPAQ

TC → S

С,P

Q

MC

AC

AVC

P

A

B

M

Q

O

C

F

П =TR – TC = PQ - TC

TR→ S OPAQ

TC → S

Слайд 30Вопрос 6.

Вопрос 6.

Экономический анализ топологических схем размещения складских систем

Экономический анализ топологических схем размещения складских систем Мировая экономика

Мировая экономика Глобальные проблемы человечества

Глобальные проблемы человечества Геополитические изменения в мире на рубеже XX - XXI вв

Геополитические изменения в мире на рубеже XX - XXI вв Финансовые посредники Выполнила: Гудимова К.С., студентка группы МЭ091

Финансовые посредники Выполнила: Гудимова К.С., студентка группы МЭ091 Новая жизнь старых вещей

Новая жизнь старых вещей типы экономических систем

типы экономических систем Стратегии развития малого предприятия

Стратегии развития малого предприятия Экономические гарантии свободы исповедания православной веры в России: становление, развитие, значение

Экономические гарантии свободы исповедания православной веры в России: становление, развитие, значение Глобализация и её последствия

Глобализация и её последствия Негізгі түсініктер мен анықтамалар. Электр сигналдарын тарату жүйесінің құрлымы

Негізгі түсініктер мен анықтамалар. Электр сигналдарын тарату жүйесінің құрлымы Государство Российская Федерация и его субъекты, как участники экономической деятельности. (Тема 5)

Государство Российская Федерация и его субъекты, как участники экономической деятельности. (Тема 5) Малое предпринимательство Республики Коми

Малое предпринимательство Республики Коми Выбор банка для предприятия-участника ВЭД Дудакова Лилия Наумов Алексей МЭ092

Выбор банка для предприятия-участника ВЭД Дудакова Лилия Наумов Алексей МЭ092 Рекламный щит, который добывает воду из воздуха

Рекламный щит, который добывает воду из воздуха Экономическая теория и ее развитие

Экономическая теория и ее развитие Статистика уровня жизни населения (лекция №15)

Статистика уровня жизни населения (лекция №15) Совершентсвование web-приложения рейтинговой оценки устойчивости банков

Совершентсвование web-приложения рейтинговой оценки устойчивости банков Мастер –класс на тему: Проценты в нашей жизни

Мастер –класс на тему: Проценты в нашей жизни Эффективность, обмен и невидимая рука рынка

Эффективность, обмен и невидимая рука рынка Организация как система. Жизненный цикл организации

Организация как система. Жизненный цикл организации Основные понятия и категории экономической науки

Основные понятия и категории экономической науки Foundations of Economics

Foundations of Economics Финансовый контроль

Финансовый контроль Реформирование налоговой системы в РФ

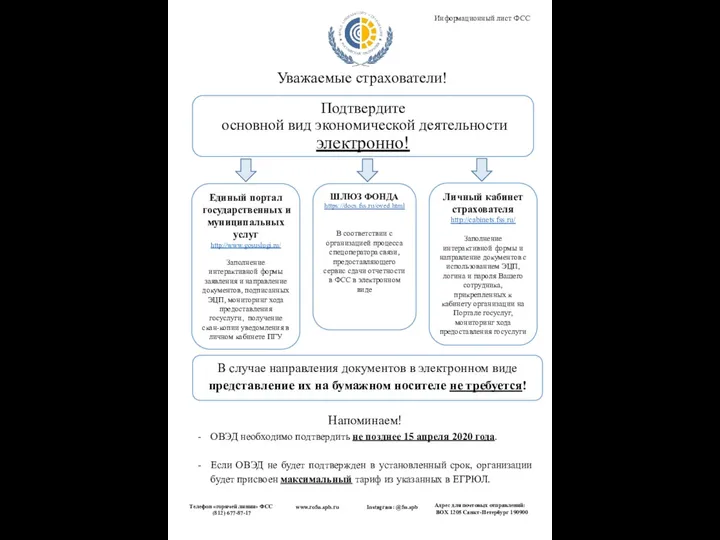

Реформирование налоговой системы в РФ Подтвердите основной вид экономической деятельности электронно

Подтвердите основной вид экономической деятельности электронно Регионы России: текущее положение и сценарии развития

Регионы России: текущее положение и сценарии развития Учебный центр НП "Совет рынка"

Учебный центр НП "Совет рынка"