- Затраты предприятия

Содержание

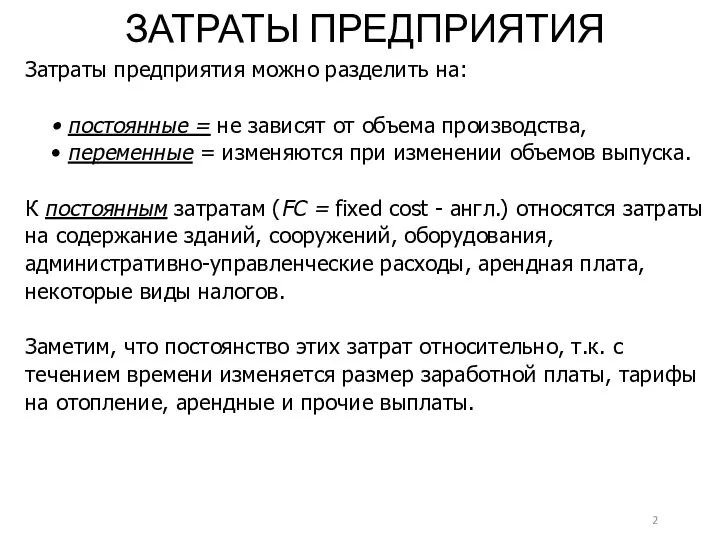

- 2. Затраты предприятия можно разделить на: постоянные = не зависят от объема производства, переменные = изменяются при

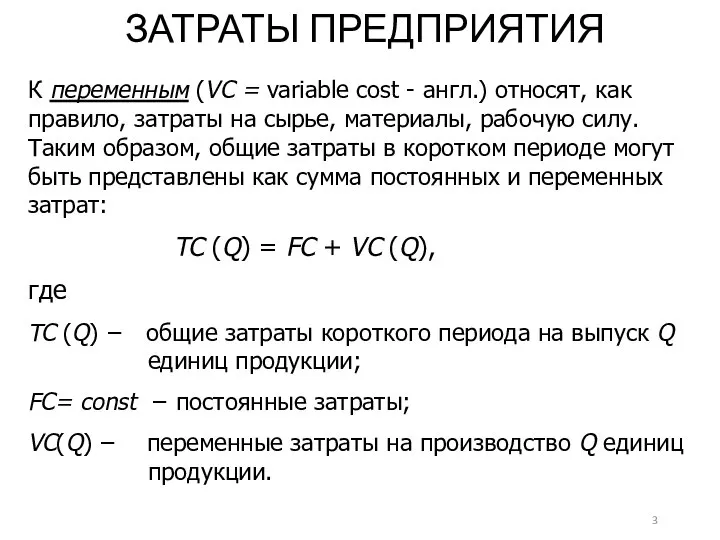

- 3. К переменным (VC = variable cost - англ.) относят, как правило, затраты на сырье, материалы, рабочую

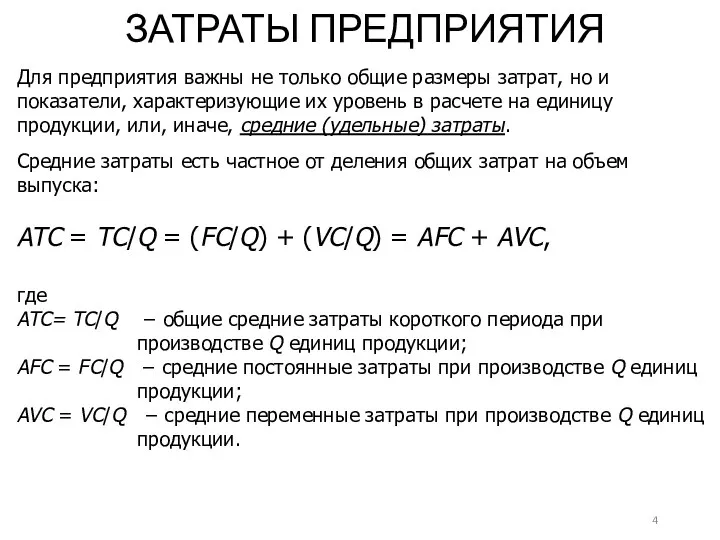

- 4. ЗАТРАТЫ ПРЕДПРИЯТИЯ Для предприятия важны не только общие размеры затрат, но и показатели, характеризующие их уровень

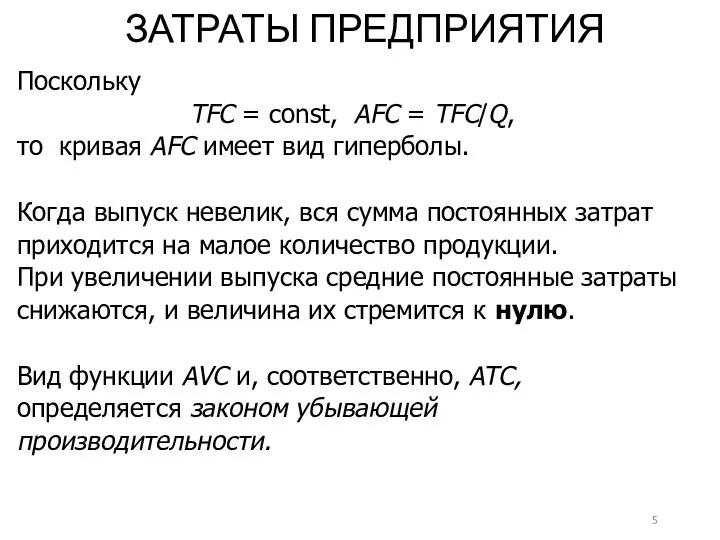

- 5. ЗАТРАТЫ ПРЕДПРИЯТИЯ Поскольку TFC = const, AFC = TFC/Q, то кривая AFC имеет вид гиперболы. Когда

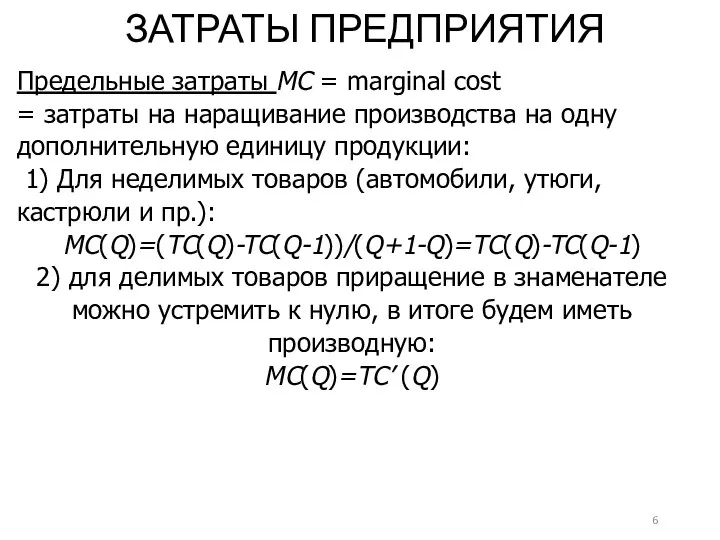

- 6. ЗАТРАТЫ ПРЕДПРИЯТИЯ Предельные затраты MC = marginal cost = затраты на наращивание производства на одну дополнительную

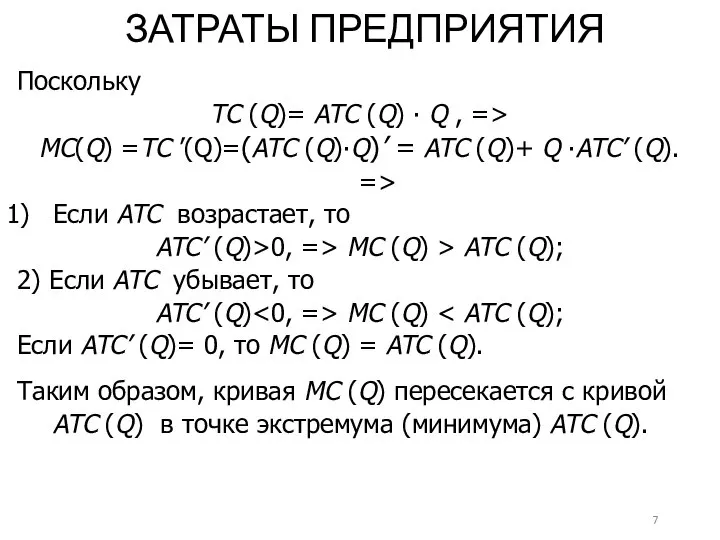

- 7. ЗАТРАТЫ ПРЕДПРИЯТИЯ Поскольку TC (Q)= ATC (Q) ∙ Q , => MC(Q) =TC ’(Q)=(ATC (Q)∙Q)’ =

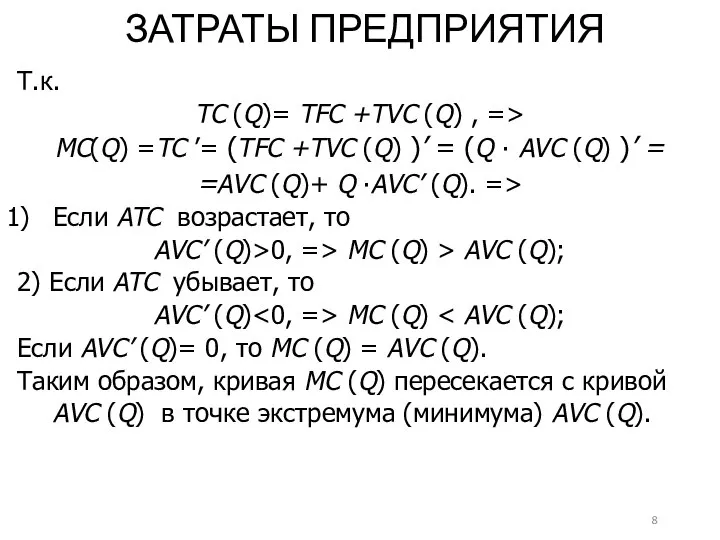

- 8. ЗАТРАТЫ ПРЕДПРИЯТИЯ Т.к. TC (Q)= TFC +TVC (Q) , => MC(Q) =TC ’= (TFC +TVC (Q)

- 10. Скачать презентацию

Слайд 3К переменным (VC = variable cost - англ.) относят, как правило, затраты

К переменным (VC = variable cost - англ.) относят, как правило, затраты

Слайд 4ЗАТРАТЫ ПРЕДПРИЯТИЯ

Для предприятия важны не только общие размеры затрат, но и показатели,

ЗАТРАТЫ ПРЕДПРИЯТИЯ

Для предприятия важны не только общие размеры затрат, но и показатели,

Слайд 5ЗАТРАТЫ ПРЕДПРИЯТИЯ

Поскольку

TFC = const, AFC = TFC/Q,

то кривая AFC имеет

ЗАТРАТЫ ПРЕДПРИЯТИЯ

Поскольку

TFC = const, AFC = TFC/Q,

то кривая AFC имеет

Слайд 6ЗАТРАТЫ ПРЕДПРИЯТИЯ

Предельные затраты MC = marginal cost

= затраты на наращивание производства

ЗАТРАТЫ ПРЕДПРИЯТИЯ

Предельные затраты MC = marginal cost

= затраты на наращивание производства

Слайд 7ЗАТРАТЫ ПРЕДПРИЯТИЯ

Поскольку

TC (Q)= ATC (Q) ∙ Q , =>

MC(Q) =TC ’(Q)=(ATC

ЗАТРАТЫ ПРЕДПРИЯТИЯ

Поскольку

TC (Q)= ATC (Q) ∙ Q , =>

MC(Q) =TC ’(Q)=(ATC

Слайд 8ЗАТРАТЫ ПРЕДПРИЯТИЯ

Т.к.

TC (Q)= TFC +TVC (Q) , =>

MC(Q) =TC ’= (TFC

ЗАТРАТЫ ПРЕДПРИЯТИЯ

Т.к.

TC (Q)= TFC +TVC (Q) , =>

MC(Q) =TC ’= (TFC

Оценка рисков

Оценка рисков Особенности формирования конкурентоспособности новых товаров на современных рынках Белоглазова Ю., ДС-01 МЭ

Особенности формирования конкурентоспособности новых товаров на современных рынках Белоглазова Ю., ДС-01 МЭ Экономика транспорта

Экономика транспорта Анализ ликвидности баланса спортивной организации

Анализ ликвидности баланса спортивной организации Панкратова Ю.С. 314-ю

Панкратова Ю.С. 314-ю Товары производственного назначения. Республика Крым

Товары производственного назначения. Республика Крым Потребности и ресурсы. Экономический выбор

Потребности и ресурсы. Экономический выбор Понятие финансовой политики, субъекты и объекты финансовой политики, инструменты финансовой политики

Понятие финансовой политики, субъекты и объекты финансовой политики, инструменты финансовой политики Модель социальной работы на предприятиях в Японии

Модель социальной работы на предприятиях в Японии Рынок земли. Тема 13

Рынок земли. Тема 13 Развитие экономической науки

Развитие экономической науки Индекс потребительских цен на пищевые продукты

Индекс потребительских цен на пищевые продукты Дискриминация в сфере труда

Дискриминация в сфере труда Экономия электроэнергии на кухне

Экономия электроэнергии на кухне Развитие Красноярского Края в ближайшие 50 лет

Развитие Красноярского Края в ближайшие 50 лет Конкуренция. Основные типы рынков

Конкуренция. Основные типы рынков Экономика

Экономика Проект. Фирма по производству махровых и вафельных полотенец. Описание предприятия. Фирма ПАО Ящерица

Проект. Фирма по производству махровых и вафельных полотенец. Описание предприятия. Фирма ПАО Ящерица Предмет региональной экономики и управления. Понятие и типологизация регионов. (Тема 1)

Предмет региональной экономики и управления. Понятие и типологизация регионов. (Тема 1) Потребности, их многообразие и неограниченность

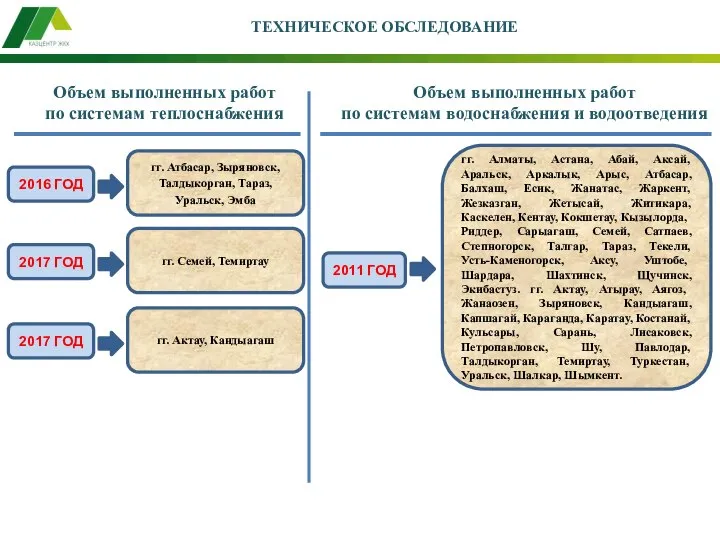

Потребности, их многообразие и неограниченность Техническое обследование. Объем выполненных работ по системам теплоснабжения

Техническое обследование. Объем выполненных работ по системам теплоснабжения Примеры задач, решённых с помощью ФСА. Постановка задач для решения методом ФСА

Примеры задач, решённых с помощью ФСА. Постановка задач для решения методом ФСА Автоматизированные информационные технологии управления персоналом

Автоматизированные информационные технологии управления персоналом 1929 - 1933. Мировой экономический кризис, Великая депрессия

1929 - 1933. Мировой экономический кризис, Великая депрессия Мировая транспортная система

Мировая транспортная система Цели организации

Цели организации Износ и амортизация основных фондов

Износ и амортизация основных фондов Типы экономических систем

Типы экономических систем