- Проверка гипотез, относящихся к коэффициентам регрессии

Содержание

- 2. ИСПЫТАНИЕ ГИПОТЕЗЫ, СВЯЗАННОЙ С КОЭФФИЦИЕНТОМ РЕГРЕССИИ Тестирование гипотез составляет основную часть основы эконометрики, и важно иметь

- 3. ИСПЫТАНИЕ ГИПОТЕЗЫ, СВЯЗАННОЙ С КОЭФФИЦИЕНТОМ РЕГРЕССИИ Теория, обсуждаемая в разделах R.9-R.11 главы обзора, является нетривиальной и

- 4. ИСПЫТАНИЕ ГИПОТЕЗЫ, СВЯЗАННОЙ С КОЭФФИЦИЕНТОМ РЕГРЕССИИ Если вы не понимаете, например, взаимные уступки между размером (уровнем

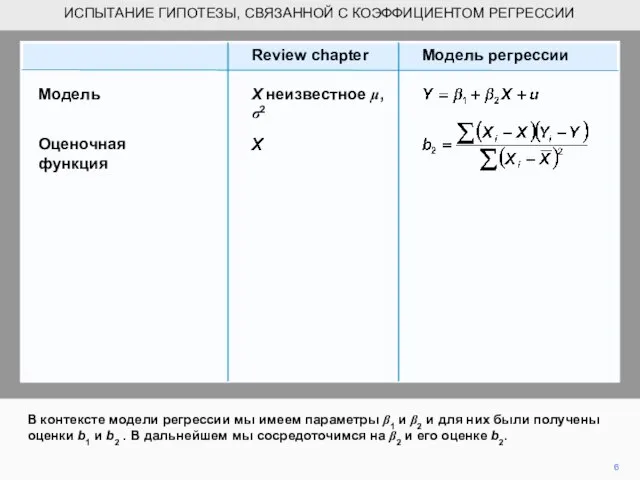

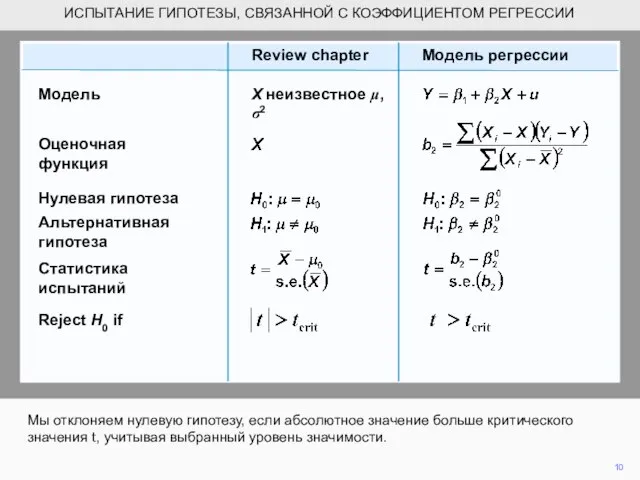

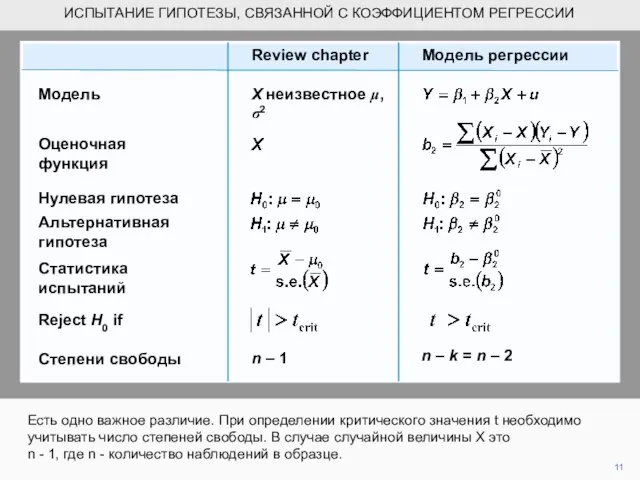

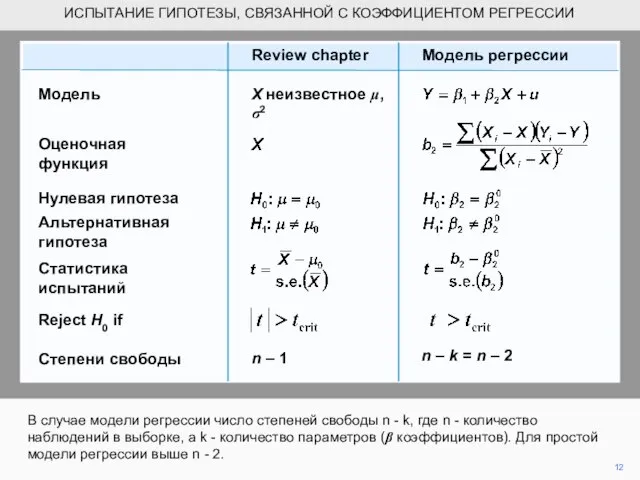

- 5. В нашем стандартном примере в главе «Обзор» мы имели случайную переменную Х с неизвестным средним населением

- 6. В контексте модели регрессии мы имеем параметры β1 и β2 и для них были получены оценки

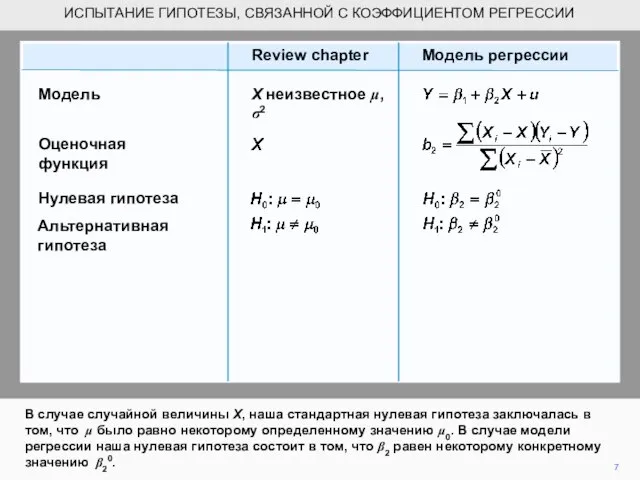

- 7. В случае случайной величины X, наша стандартная нулевая гипотеза заключалась в том, что μ было равно

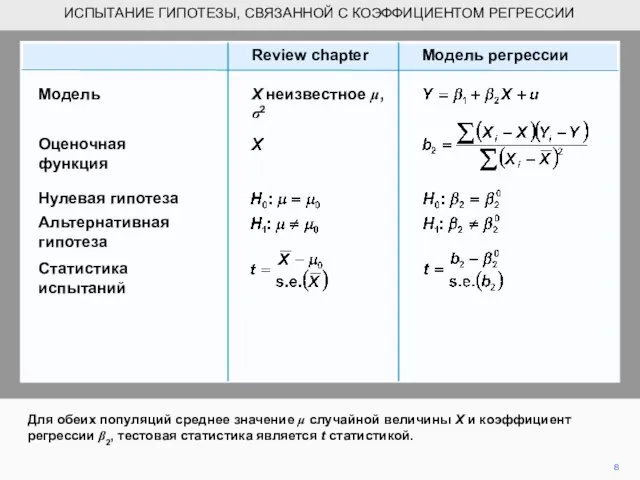

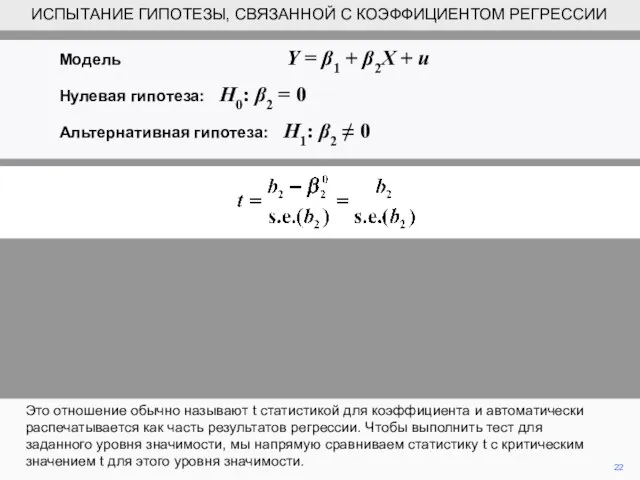

- 8. Для обеих популяций среднее значение μ случайной величины X и коэффициент регрессии β2, тестовая статистика является

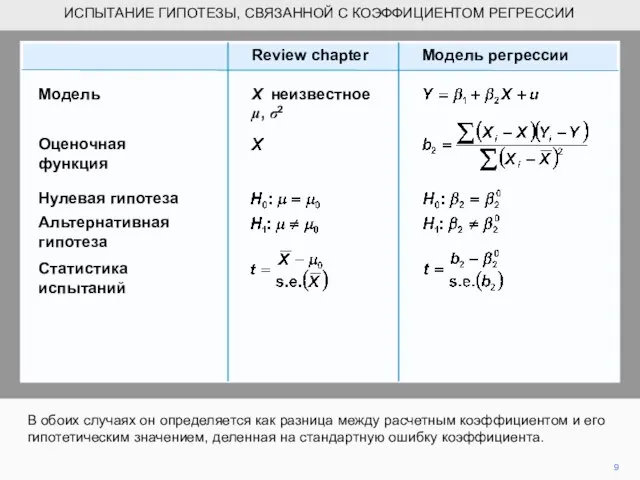

- 9. В обоих случаях он определяется как разница между расчетным коэффициентом и его гипотетическим значением, деленная на

- 10. Мы отклоняем нулевую гипотезу, если абсолютное значение больше критического значения t, учитывая выбранный уровень значимости. 10

- 11. Есть одно важное различие. При определении критического значения t необходимо учитывать число степеней свободы. В случае

- 12. Статистика испытаний В случае модели регрессии число степеней свободы n - k, где n - количество

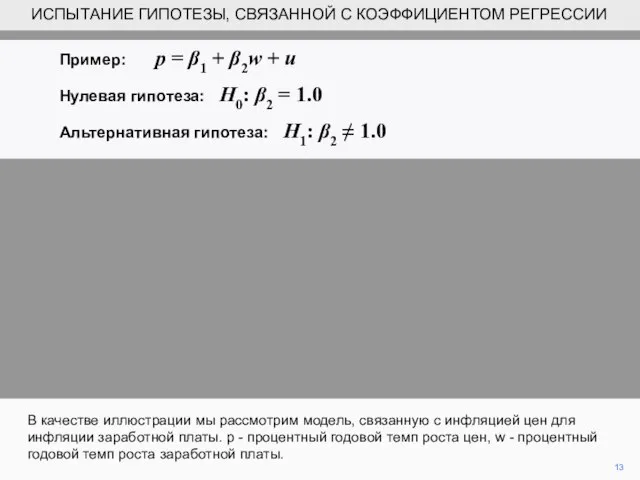

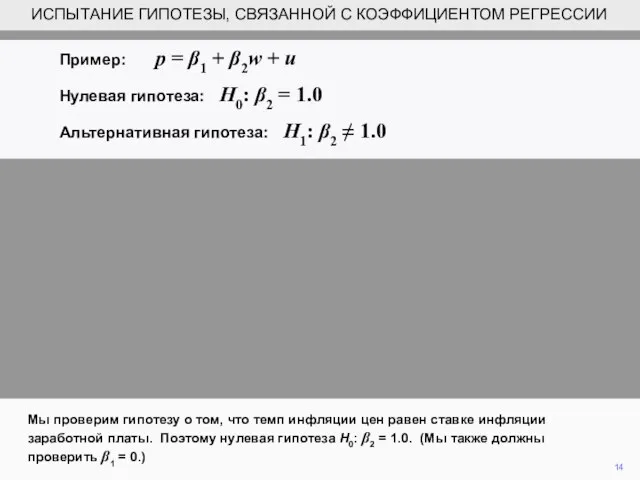

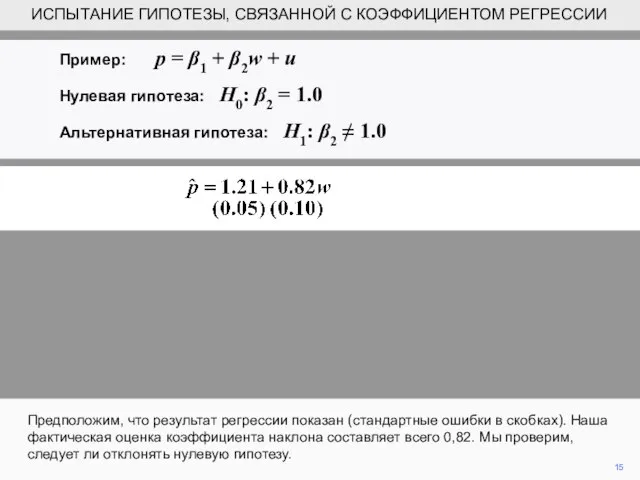

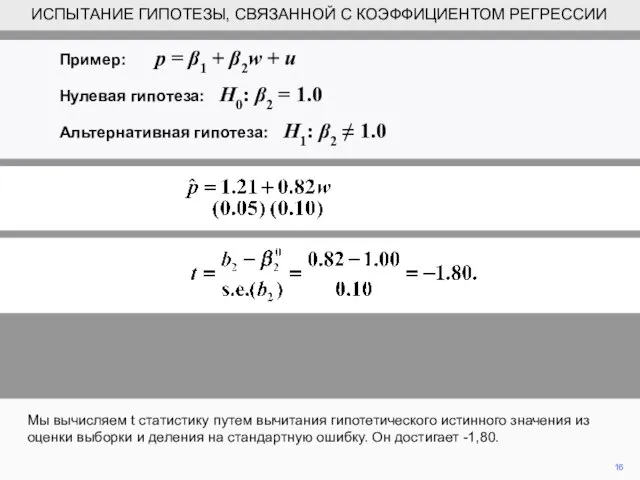

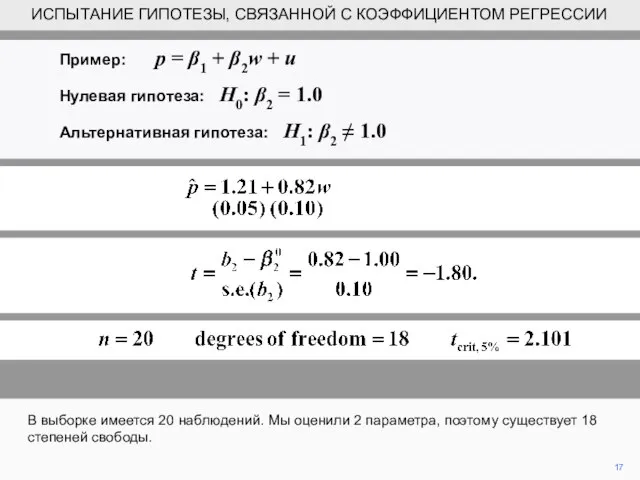

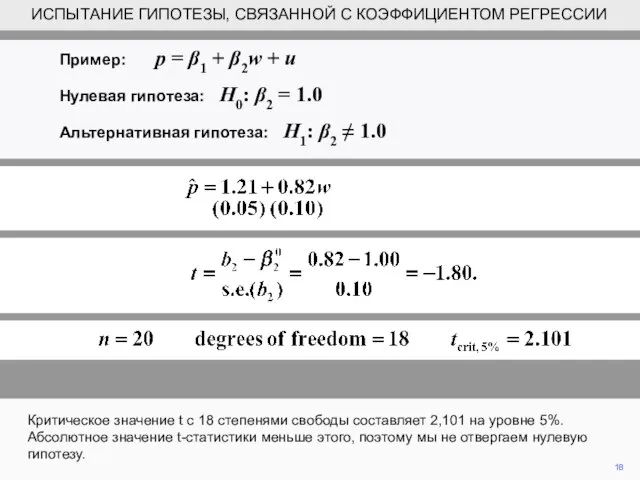

- 13. 13 В качестве иллюстрации мы рассмотрим модель, связанную с инфляцией цен для инфляции заработной платы. p

- 14. 14 Мы проверим гипотезу о том, что темп инфляции цен равен ставке инфляции заработной платы. Поэтому

- 15. 15 Предположим, что результат регрессии показан (стандартные ошибки в скобках). Наша фактическая оценка коэффициента наклона составляет

- 16. 16 Мы вычисляем t статистику путем вычитания гипотетического истинного значения из оценки выборки и деления на

- 17. 17 В выборке имеется 20 наблюдений. Мы оценили 2 параметра, поэтому существует 18 степеней свободы. ИСПЫТАНИЕ

- 18. 18 Критическое значение t с 18 степенями свободы составляет 2,101 на уровне 5%. Абсолютное значение t-статистики

- 19. 19 На практике обычно не имеют представление о фактическом значении коэффициентов. Очень часто цель анализа состоит

- 20. 20 В этом случае обычно определяется β2 = 0 как нулевая гипотеза. На словах нулевая гипотеза

- 21. 21 For the null hypothesis β2 = 0, the t statistic reduces to the estimate of

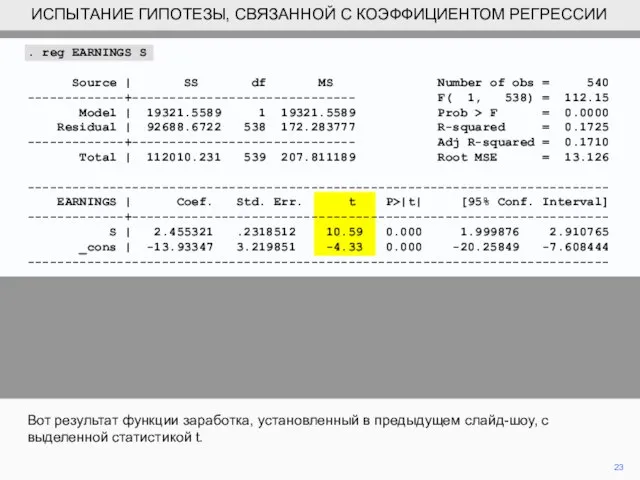

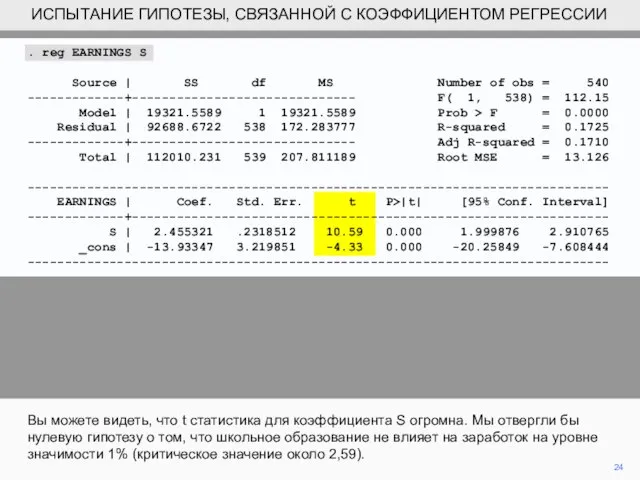

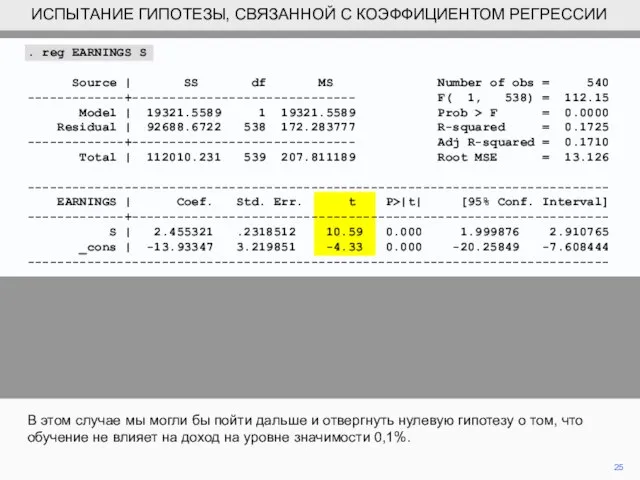

- 22. 22 Это отношение обычно называют t статистикой для коэффициента и автоматически распечатывается как часть результатов регрессии.

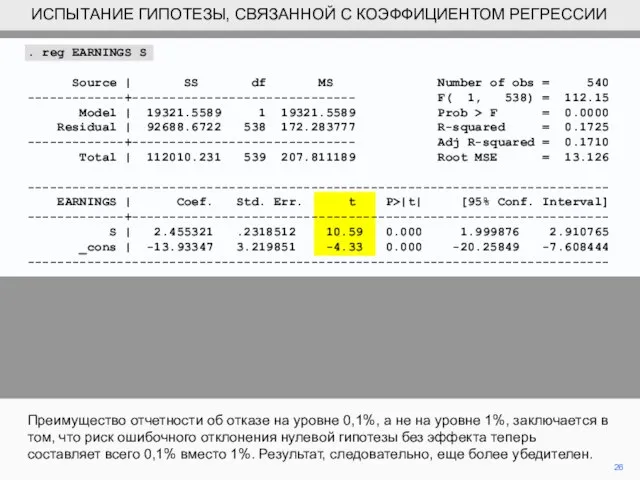

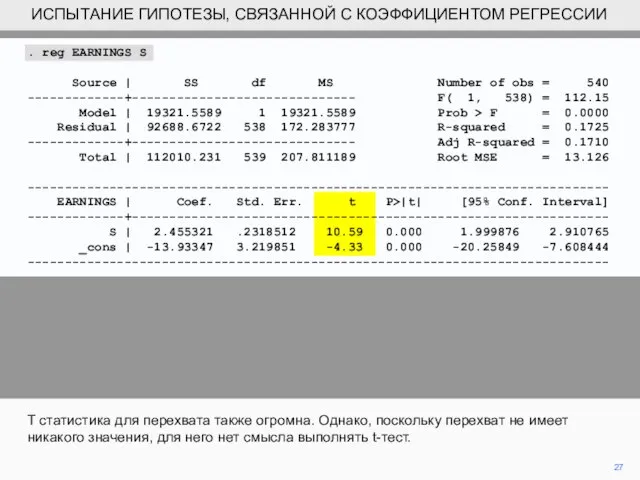

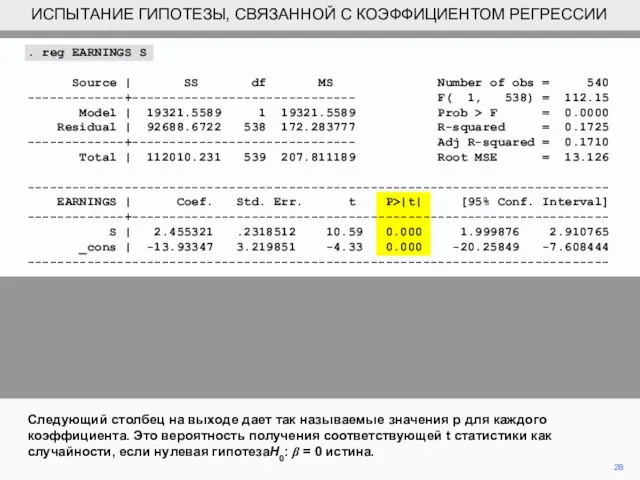

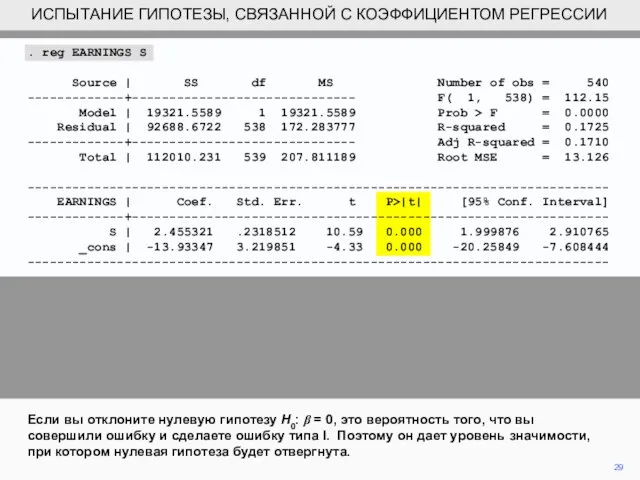

- 23. . reg EARNINGS S Source | SS df MS Number of obs = 540 -------------+------------------------------ F(

- 24. 24 Вы можете видеть, что t статистика для коэффициента S огромна. Мы отвергли бы нулевую гипотезу

- 25. 25 В этом случае мы могли бы пойти дальше и отвергнуть нулевую гипотезу о том, что

- 26. 26 Преимущество отчетности об отказе на уровне 0,1%, а не на уровне 1%, заключается в том,

- 27. 27 T cтатистика для перехвата также огромна. Однако, поскольку перехват не имеет никакого значения, для него

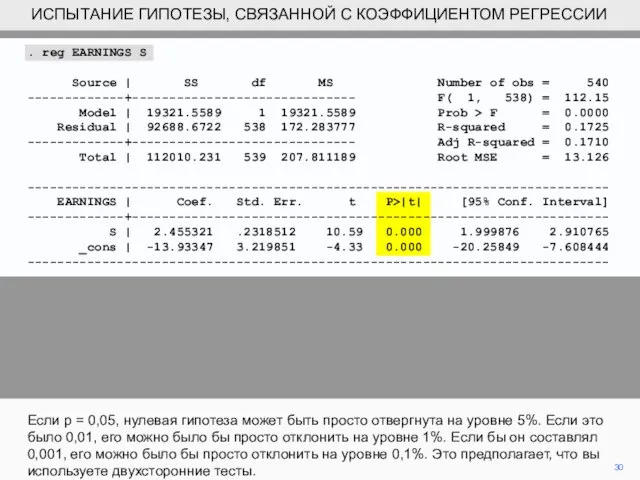

- 28. 28 Следующий столбец на выходе дает так называемые значения р для каждого коэффициента. Это вероятность получения

- 29. 29 Если вы отклоните нулевую гипотезу H0: β = 0, это вероятность того, что вы совершили

- 30. 30 Если p = 0,05, нулевая гипотеза может быть просто отвергнута на уровне 5%. Если это

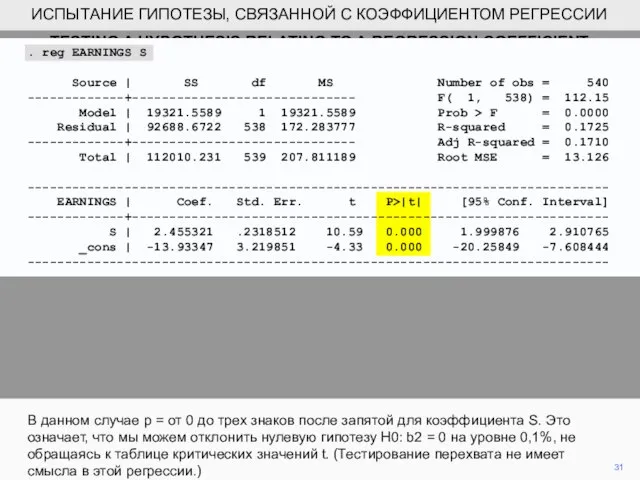

- 31. 31 В данном случае p = от 0 до трех знаков после запятой для коэффициента S.

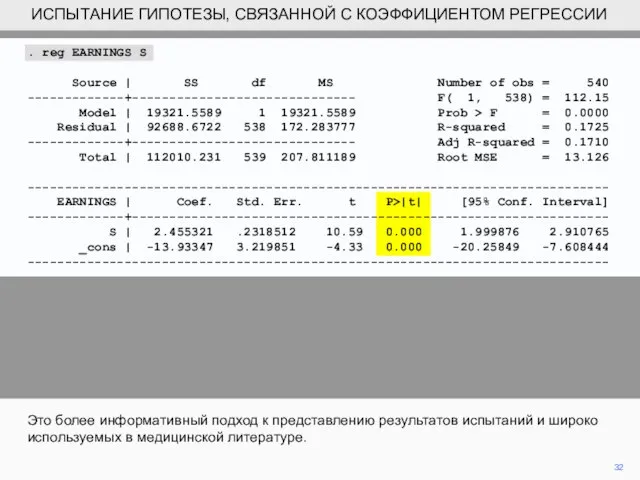

- 32. 32 Это более информативный подход к представлению результатов испытаний и широко используемых в медицинской литературе. ИСПЫТАНИЕ

- 34. Скачать презентацию

Слайд 2ИСПЫТАНИЕ ГИПОТЕЗЫ, СВЯЗАННОЙ С КОЭФФИЦИЕНТОМ РЕГРЕССИИ

Тестирование гипотез составляет основную часть основы эконометрики,

ИСПЫТАНИЕ ГИПОТЕЗЫ, СВЯЗАННОЙ С КОЭФФИЦИЕНТОМ РЕГРЕССИИ

Тестирование гипотез составляет основную часть основы эконометрики,

Слайд 3ИСПЫТАНИЕ ГИПОТЕЗЫ, СВЯЗАННОЙ С КОЭФФИЦИЕНТОМ РЕГРЕССИИ

Теория, обсуждаемая в разделах R.9-R.11 главы обзора,

ИСПЫТАНИЕ ГИПОТЕЗЫ, СВЯЗАННОЙ С КОЭФФИЦИЕНТОМ РЕГРЕССИИ

Теория, обсуждаемая в разделах R.9-R.11 главы обзора,

Слайд 4ИСПЫТАНИЕ ГИПОТЕЗЫ, СВЯЗАННОЙ С КОЭФФИЦИЕНТОМ РЕГРЕССИИ

Если вы не понимаете, например, взаимные уступки

ИСПЫТАНИЕ ГИПОТЕЗЫ, СВЯЗАННОЙ С КОЭФФИЦИЕНТОМ РЕГРЕССИИ

Если вы не понимаете, например, взаимные уступки

Слайд 5В нашем стандартном примере в главе «Обзор» мы имели случайную переменную Х

В нашем стандартном примере в главе «Обзор» мы имели случайную переменную Х

Слайд 6В контексте модели регрессии мы имеем параметры β1 и β2 и для

В контексте модели регрессии мы имеем параметры β1 и β2 и для

Слайд 7В случае случайной величины X, наша стандартная нулевая гипотеза заключалась в том,

В случае случайной величины X, наша стандартная нулевая гипотеза заключалась в том,

Слайд 8Для обеих популяций среднее значение μ случайной величины X и коэффициент регрессии

Для обеих популяций среднее значение μ случайной величины X и коэффициент регрессии

Слайд 9В обоих случаях он определяется как разница между расчетным коэффициентом и его

В обоих случаях он определяется как разница между расчетным коэффициентом и его

Слайд 10Мы отклоняем нулевую гипотезу, если абсолютное значение больше критического значения t, учитывая

Мы отклоняем нулевую гипотезу, если абсолютное значение больше критического значения t, учитывая

Слайд 11Есть одно важное различие. При определении критического значения t необходимо учитывать число

Есть одно важное различие. При определении критического значения t необходимо учитывать число

Слайд 12Статистика испытаний

В случае модели регрессии число степеней свободы n - k, где

Статистика испытаний

В случае модели регрессии число степеней свободы n - k, где

Слайд 1313

В качестве иллюстрации мы рассмотрим модель, связанную с инфляцией цен для инфляции

13

В качестве иллюстрации мы рассмотрим модель, связанную с инфляцией цен для инфляции

Слайд 1414

Мы проверим гипотезу о том, что темп инфляции цен равен ставке инфляции

14

Мы проверим гипотезу о том, что темп инфляции цен равен ставке инфляции

Слайд 1515

Предположим, что результат регрессии показан (стандартные ошибки в скобках). Наша фактическая оценка

15

Предположим, что результат регрессии показан (стандартные ошибки в скобках). Наша фактическая оценка

Слайд 1616

Мы вычисляем t статистику путем вычитания гипотетического истинного значения из оценки выборки

16

Мы вычисляем t статистику путем вычитания гипотетического истинного значения из оценки выборки

Слайд 1717

В выборке имеется 20 наблюдений. Мы оценили 2 параметра, поэтому существует 18

17

В выборке имеется 20 наблюдений. Мы оценили 2 параметра, поэтому существует 18

Слайд 1818

Критическое значение t с 18 степенями свободы составляет 2,101 на уровне 5%.

18

Критическое значение t с 18 степенями свободы составляет 2,101 на уровне 5%.

Слайд 1919

На практике обычно не имеют представление о фактическом значении коэффициентов. Очень часто

19

На практике обычно не имеют представление о фактическом значении коэффициентов. Очень часто

Слайд 2020

В этом случае обычно определяется β2 = 0 как нулевая гипотеза. На

20

В этом случае обычно определяется β2 = 0 как нулевая гипотеза. На

Слайд 2121

For the null hypothesis β2 = 0, the t statistic reduces to

21

For the null hypothesis β2 = 0, the t statistic reduces to

Слайд 2222

Это отношение обычно называют t статистикой для коэффициента и автоматически распечатывается как

22

Это отношение обычно называют t статистикой для коэффициента и автоматически распечатывается как

Слайд 23. reg EARNINGS S

Source | SS df MS Number of obs

. reg EARNINGS S

Source | SS df MS Number of obs

Слайд 2424

Вы можете видеть, что t статистика для коэффициента S огромна. Мы отвергли

24

Вы можете видеть, что t статистика для коэффициента S огромна. Мы отвергли

Слайд 2525

В этом случае мы могли бы пойти дальше и отвергнуть нулевую гипотезу

25

В этом случае мы могли бы пойти дальше и отвергнуть нулевую гипотезу

Слайд 2626

Преимущество отчетности об отказе на уровне 0,1%, а не на уровне 1%,

26

Преимущество отчетности об отказе на уровне 0,1%, а не на уровне 1%,

Слайд 2727

T cтатистика для перехвата также огромна. Однако, поскольку перехват не имеет никакого

27

T cтатистика для перехвата также огромна. Однако, поскольку перехват не имеет никакого

Слайд 2828

Следующий столбец на выходе дает так называемые значения р для каждого коэффициента.

28

Следующий столбец на выходе дает так называемые значения р для каждого коэффициента.

Слайд 2929

Если вы отклоните нулевую гипотезу H0: β = 0, это вероятность того,

29

Если вы отклоните нулевую гипотезу H0: β = 0, это вероятность того,

Слайд 3030

Если p = 0,05, нулевая гипотеза может быть просто отвергнута на уровне

30

Если p = 0,05, нулевая гипотеза может быть просто отвергнута на уровне

Слайд 3131

В данном случае p = от 0 до трех знаков после запятой

31

В данном случае p = от 0 до трех знаков после запятой

Слайд 3232

Это более информативный подход к представлению результатов испытаний и широко используемых в

32

Это более информативный подход к представлению результатов испытаний и широко используемых в

Ошибки в операционных системах

Ошибки в операционных системах Понятие алгоритма. Примеры алгоритмов из окружающей жизни

Понятие алгоритма. Примеры алгоритмов из окружающей жизни Задача регистрации курсов (use case)

Задача регистрации курсов (use case) Диаграмма последовательности действий

Диаграмма последовательности действий Какие из данных функций будут пересекаться на заданном интервале: cos(x), tg(x), sin(x) на интервале [a;b]

Какие из данных функций будут пересекаться на заданном интервале: cos(x), tg(x), sin(x) на интервале [a;b] Предмет и основные понятия современных информационных технологий. Тема 1

Предмет и основные понятия современных информационных технологий. Тема 1 Послуги наступного покоління NGS

Послуги наступного покоління NGS Дополнительные устройства компьютера

Дополнительные устройства компьютера Обзор аппаратных межсетевых экранов

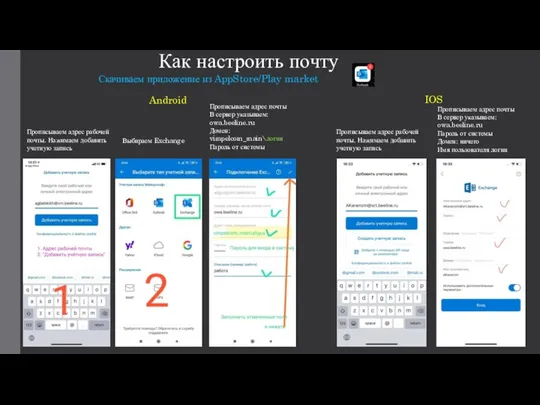

Обзор аппаратных межсетевых экранов 4,Настройка_Почты,_мобилл_пасс_и_вход_в_горизонт (2)

4,Настройка_Почты,_мобилл_пасс_и_вход_в_горизонт (2) Socialiniu tinklu grėsmės ir pavojai

Socialiniu tinklu grėsmės ir pavojai Как определить пользу и вред компьютерных игр

Как определить пользу и вред компьютерных игр C++ լեզուն լռելյայն վերահսկում է նախաարժեքավորումը, բայց ոչ թե մուտքագրումը

C++ լեզուն լռելյայն վերահսկում է նախաարժեքավորումը, բայց ոչ թե մուտքագրումը Организация документооборота. Информационно-поисковые справочники в системе НСА АФ РФ

Организация документооборота. Информационно-поисковые справочники в системе НСА АФ РФ 9_1dz (1)

9_1dz (1) Модуляция и демодуляция

Модуляция и демодуляция Оcновные возможности интерфейса PowerPoint

Оcновные возможности интерфейса PowerPoint Организация информационно-досугового и культурного пространства школы

Организация информационно-досугового и культурного пространства школы FreeMind

FreeMind Разработка игры “Sokoban”

Разработка игры “Sokoban” Автоматизированная информационная система результатов обучающихся в детской спортивной школе

Автоматизированная информационная система результатов обучающихся в детской спортивной школе Выбор вебинарной платформы. Знакомство с Pruffme

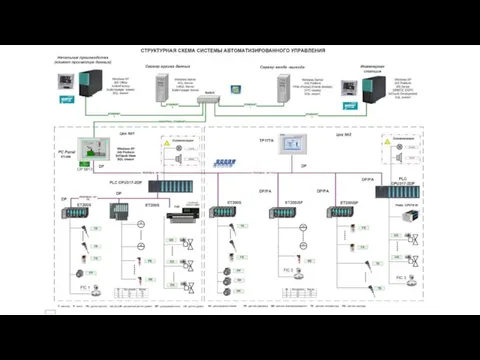

Выбор вебинарной платформы. Знакомство с Pruffme Структурная схема системы автоматизированного управления

Структурная схема системы автоматизированного управления Скриншот история подключений

Скриншот история подключений Вода в жизни человека

Вода в жизни человека Интернет-ресурсы. Подготовка к ЕГЭ по математике

Интернет-ресурсы. Подготовка к ЕГЭ по математике Разработка веб сервиса на Java (Онлайн, Stepik, RUS, ОК)

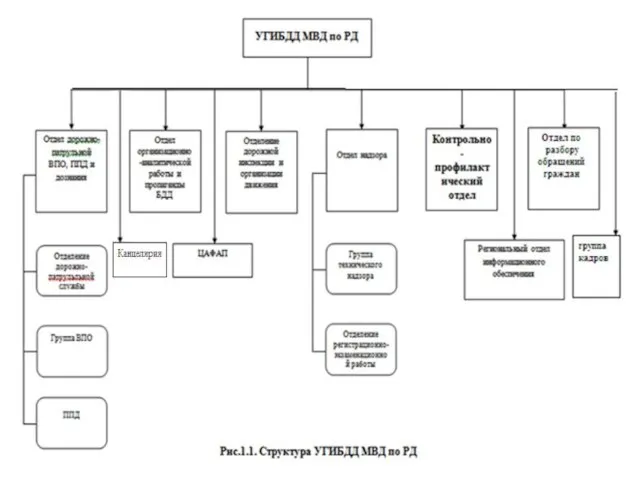

Разработка веб сервиса на Java (Онлайн, Stepik, RUS, ОК) Организационная структура управления УГИБДД МВД по РД

Организационная структура управления УГИБДД МВД по РД