Разработка информационной системы для решения задачи анализа финансовых потоков многоуровневой организации

- Разработка информационной системы для решения задачи анализа финансовых потоков многоуровневой организации

Содержание

- 2. Вопросы: Технология прогнозирования наличия и движения денежных средств Технология оценки сроков и объемов требуемых заемных средств

- 3. Технология прогнозирования наличия и движения денежных средств Один из важнейших комплексов задач финансового планирования – комплекс

- 4. Применение технологии Cash flow в финансовом планировании даёт ответ на главный вопрос для любого предприятия –

- 5. Задачи, которые можно решать на основе технологии «Cash flow»: Задача 1. Прогнозирование наличия и движения денежных

- 6. Задача 2. Проверка финансовой реализуемости бюджета организации При планировании деятельности любого предприятия обязательно возникает вопрос: «Реализуем

- 7. Задача 3. Определение сроков и объёмов необходимых заёмных средств Если для реализации финансового плана не хватает

- 8. Задача 4. Построение и анализ консолидированного финансового потока по группе объектов Предприятия, имеющие сложную многоуровневую структуру,

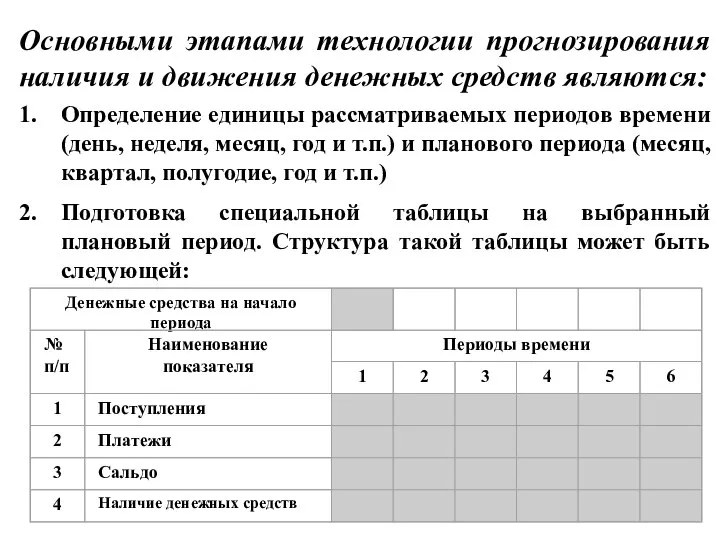

- 9. Основными этапами технологии прогнозирования наличия и движения денежных средств являются: Определение единицы рассматриваемых периодов времени (день,

- 10. 3. Определение исходных данных по следующим показателям: 3.1. Денежные средства на начало планового периода 3.2. Суммарные

- 11. Показатель «денежные средства на начало планового периода» характеризует исходное состояние предприятия, т.е. первоначальную сумму денег на

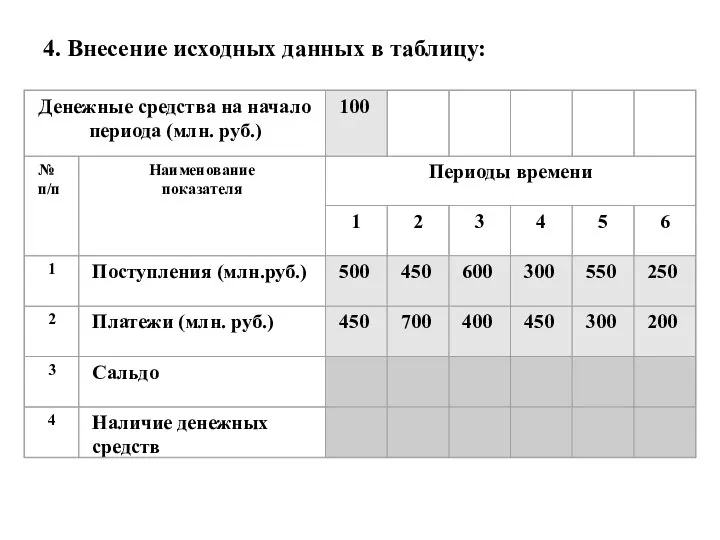

- 12. 4. Внесение исходных данных в таблицу:

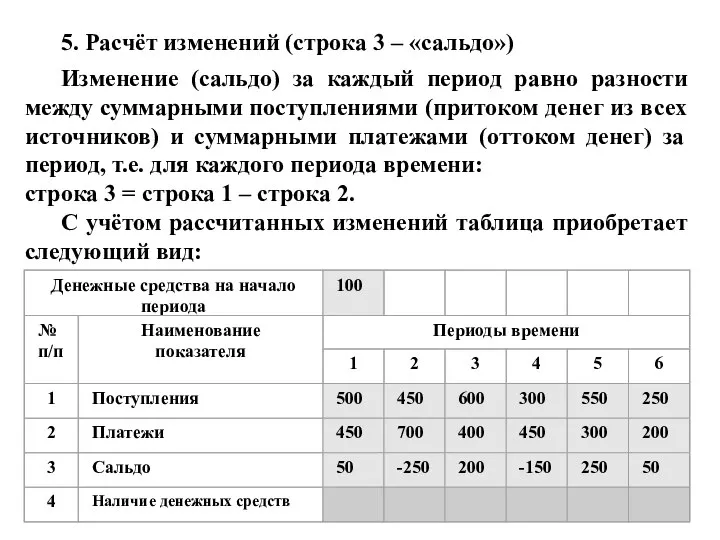

- 13. 5. Расчёт изменений (строка 3 – «сальдо») Изменение (сальдо) за каждый период равно разности между суммарными

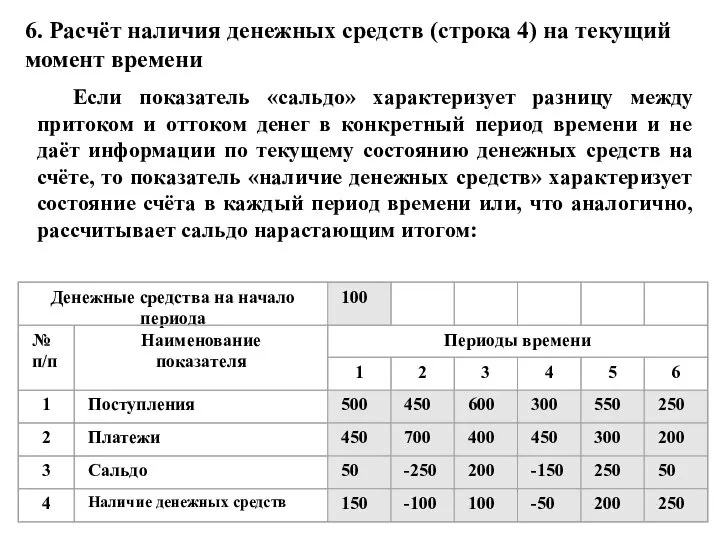

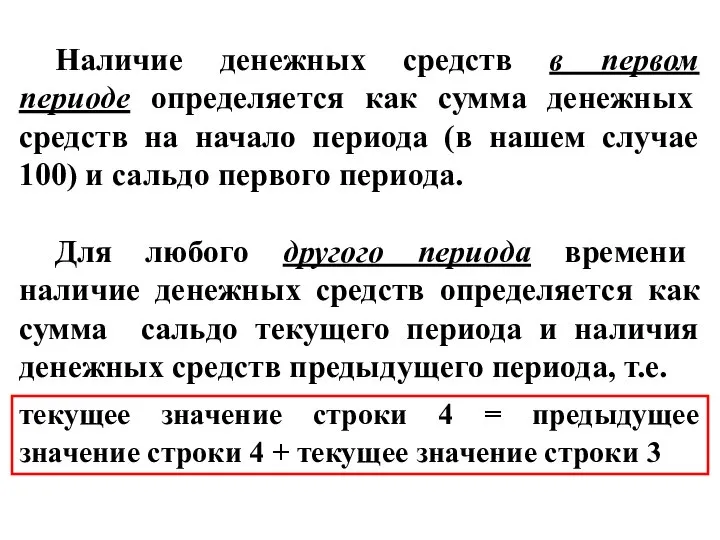

- 14. 6. Расчёт наличия денежных средств (строка 4) на текущий момент времени Если показатель «сальдо» характеризует разницу

- 15. Наличие денежных средств в первом периоде определяется как сумма денежных средств на начало периода (в нашем

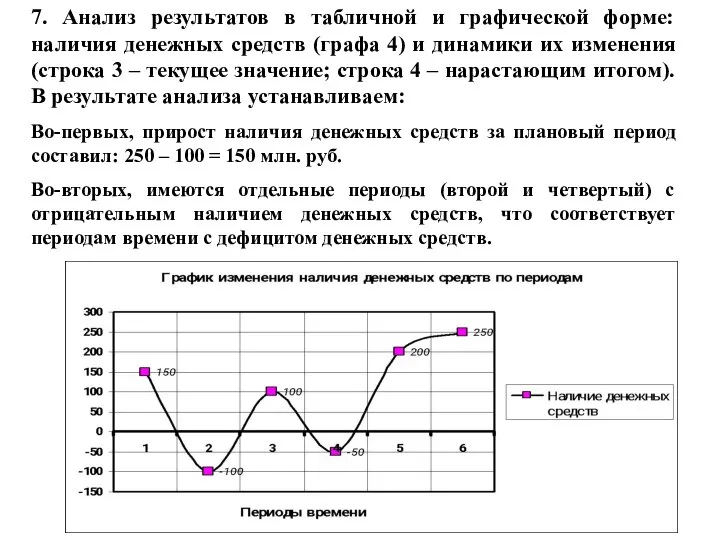

- 16. 7. Анализ результатов в табличной и графической форме: наличия денежных средств (графа 4) и динамики их

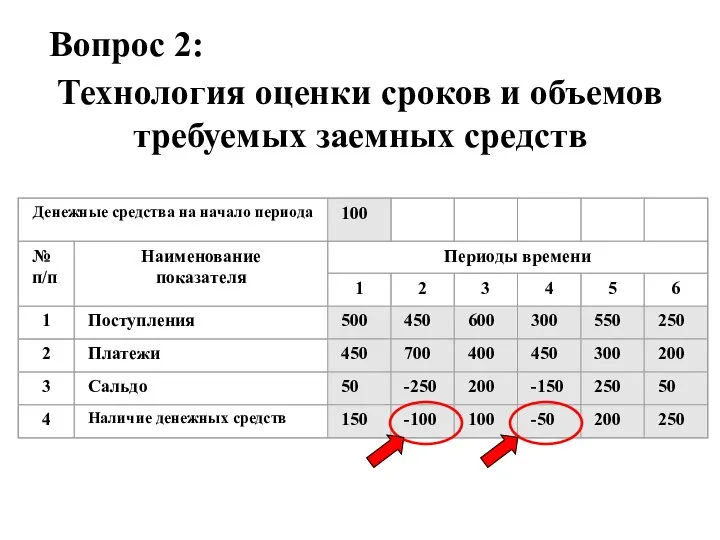

- 17. Вопрос 2: Технология оценки сроков и объемов требуемых заемных средств

- 18. Необходимо брать минимально необходимую сумму кредита Необходимо брать кредит в возможно поздний срок Необходимо возвращать кредит

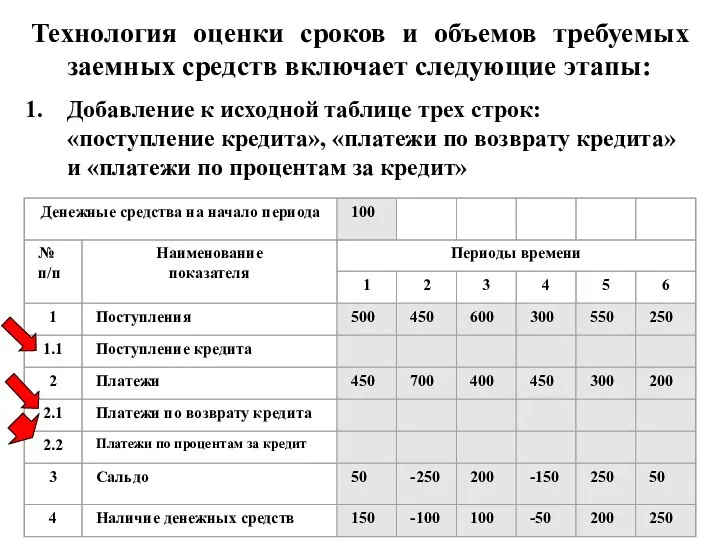

- 19. Технология оценки сроков и объемов требуемых заемных средств включает следующие этапы: Добавление к исходной таблице трех

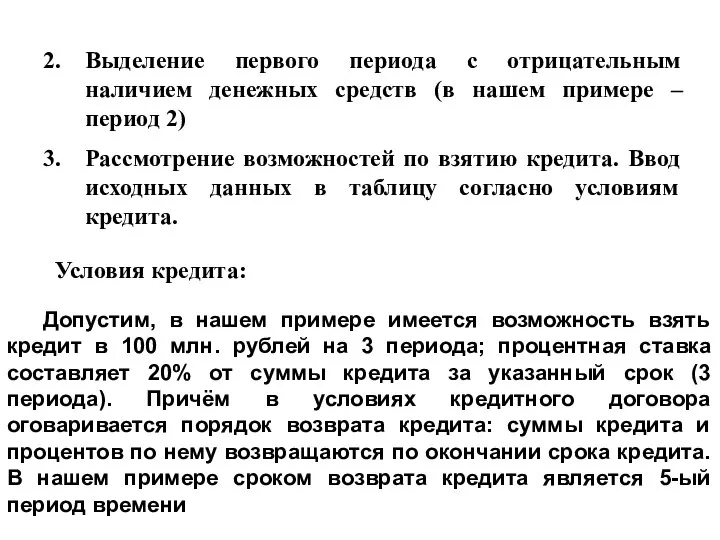

- 20. Выделение первого периода с отрицательным наличием денежных средств (в нашем примере – период 2) Рассмотрение возможностей

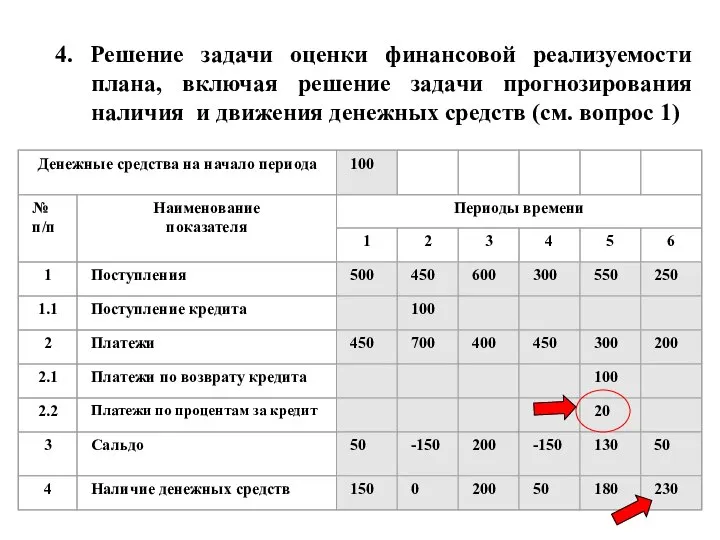

- 22. 4. Решение задачи оценки финансовой реализуемости плана, включая решение задачи прогнозирования наличия и движения денежных средств

- 24. Анализ полученных результатов. Если план финансово нереализуем, но достижение финансовой реализуемости принципиально возможно, то осуществляется переход

- 25. Вопрос 3: Технология анализа движения денежных средств по группе объектов

- 26. Задачи анализа движения денежных средств могут решаться как для организации в целом, так и для ее

- 27. Признаки и правила выделения конкретных элементов и уровней могут быть различными для различных целей: по административной

- 28. С точки зрения решения задач финансово – экономического планирования одной из первоочередных целей выделения объектов, элементов

- 29. Для многоуровневой организационной структуры необходимо зафиксировать и принять к исполнению финансовые планы (бюджеты) как организации в

- 30. Процедура формирования таких таблиц включает три фазы: Сверху вниз формируются цели, задачи и задания Сначала по

- 31. Технология анализа финансовых потоков в многоуровневой организации сводится к следующим основным этапам: Этап 1. Для каждого

- 32. Этап 2. Определяется консолидированный финансовый поток для группы элементов нижнего уровня, входящих в данный элемент верхнего

- 33. Этап 3. Аналогично (и, возможно, параллельно во времени) эта задача решается для других элементов этого же

- 34. Этап 4. Повторяется очередной цикл из этапов 1-3, в котором финансовые потоки, сформированные на 2 этапе

- 36. Скачать презентацию

Слайд 2Вопросы:

Технология прогнозирования наличия и движения денежных средств

Технология оценки сроков и объемов требуемых

Вопросы:

Технология прогнозирования наличия и движения денежных средств

Технология оценки сроков и объемов требуемых

Слайд 3Технология прогнозирования наличия и движения денежных средств

Один из важнейших комплексов задач финансового

Технология прогнозирования наличия и движения денежных средств

Один из важнейших комплексов задач финансового

Слайд 4Применение технологии Cash flow в финансовом планировании даёт ответ на главный вопрос

Применение технологии Cash flow в финансовом планировании даёт ответ на главный вопрос

Слайд 5Задачи, которые можно решать на основе технологии «Cash flow»:

Задача 1. Прогнозирование наличия

Задачи, которые можно решать на основе технологии «Cash flow»:

Задача 1. Прогнозирование наличия

Слайд 6Задача 2. Проверка финансовой реализуемости бюджета организации

При планировании деятельности любого предприятия

Задача 2. Проверка финансовой реализуемости бюджета организации

При планировании деятельности любого предприятия

Слайд 7Задача 3. Определение сроков и объёмов необходимых заёмных средств

Если для реализации

Задача 3. Определение сроков и объёмов необходимых заёмных средств

Если для реализации

Слайд 8Задача 4. Построение и анализ консолидированного финансового потока по группе объектов

Предприятия,

Задача 4. Построение и анализ консолидированного финансового потока по группе объектов

Предприятия,

Слайд 9Основными этапами технологии прогнозирования наличия и движения денежных средств являются:

Определение единицы

Основными этапами технологии прогнозирования наличия и движения денежных средств являются:

Определение единицы

Слайд 103. Определение исходных данных по следующим показателям:

3.1. Денежные средства на начало

3. Определение исходных данных по следующим показателям:

3.1. Денежные средства на начало

Слайд 11 Показатель «денежные средства на начало планового периода» характеризует исходное состояние предприятия, т.е.

Показатель «денежные средства на начало планового периода» характеризует исходное состояние предприятия, т.е.

Слайд 124. Внесение исходных данных в таблицу:

4. Внесение исходных данных в таблицу:

Слайд 135. Расчёт изменений (строка 3 – «сальдо»)

Изменение (сальдо) за каждый период

5. Расчёт изменений (строка 3 – «сальдо»)

Изменение (сальдо) за каждый период

Слайд 146. Расчёт наличия денежных средств (строка 4) на текущий момент времени

Если показатель

6. Расчёт наличия денежных средств (строка 4) на текущий момент времени

Если показатель

Слайд 15 Наличие денежных средств в первом периоде определяется как сумма денежных средств на

Наличие денежных средств в первом периоде определяется как сумма денежных средств на

Слайд 167. Анализ результатов в табличной и графической форме: наличия денежных средств (графа

7. Анализ результатов в табличной и графической форме: наличия денежных средств (графа

Слайд 17Вопрос 2:

Технология оценки сроков и объемов требуемых заемных средств

Вопрос 2:

Технология оценки сроков и объемов требуемых заемных средств

Слайд 18Необходимо брать минимально необходимую сумму кредита

Необходимо брать кредит в возможно поздний срок

Необходимо

Необходимо брать минимально необходимую сумму кредита

Необходимо брать кредит в возможно поздний срок

Необходимо

Слайд 19Технология оценки сроков и объемов требуемых заемных средств включает следующие этапы:

Добавление к

Технология оценки сроков и объемов требуемых заемных средств включает следующие этапы:

Добавление к

Слайд 20Выделение первого периода с отрицательным наличием денежных средств (в нашем примере –

Выделение первого периода с отрицательным наличием денежных средств (в нашем примере –

Слайд 224. Решение задачи оценки финансовой реализуемости плана, включая решение задачи прогнозирования наличия

4. Решение задачи оценки финансовой реализуемости плана, включая решение задачи прогнозирования наличия

Слайд 24Анализ полученных результатов.

Если план финансово нереализуем, но достижение финансовой реализуемости принципиально возможно,

Анализ полученных результатов.

Если план финансово нереализуем, но достижение финансовой реализуемости принципиально возможно,

Слайд 25Вопрос 3:

Технология анализа движения денежных средств по группе объектов

Вопрос 3:

Технология анализа движения денежных средств по группе объектов

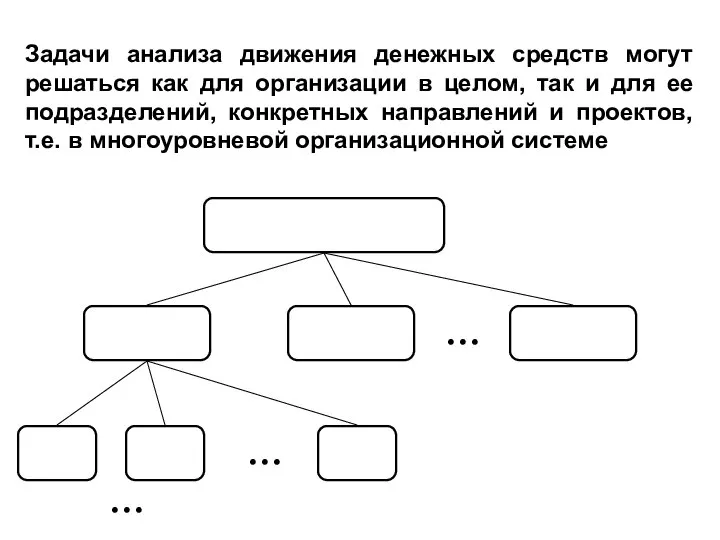

Слайд 26Задачи анализа движения денежных средств могут решаться как для организации в целом,

Задачи анализа движения денежных средств могут решаться как для организации в целом,

Слайд 27 Признаки и правила выделения конкретных элементов и уровней могут быть различными для

Признаки и правила выделения конкретных элементов и уровней могут быть различными для

Слайд 28 С точки зрения решения задач финансово – экономического планирования одной из первоочередных

С точки зрения решения задач финансово – экономического планирования одной из первоочередных

Слайд 29Для многоуровневой организационной структуры необходимо зафиксировать и принять к исполнению финансовые планы

Для многоуровневой организационной структуры необходимо зафиксировать и принять к исполнению финансовые планы

Слайд 30Процедура формирования таких таблиц включает три фазы:

Сверху вниз формируются цели, задачи

Процедура формирования таких таблиц включает три фазы:

Сверху вниз формируются цели, задачи

Слайд 31Технология анализа финансовых потоков в многоуровневой организации сводится к следующим основным этапам:

Этап

Технология анализа финансовых потоков в многоуровневой организации сводится к следующим основным этапам:

Этап

Слайд 32Этап 2.

Определяется консолидированный финансовый поток для группы элементов нижнего уровня, входящих в

Этап 2.

Определяется консолидированный финансовый поток для группы элементов нижнего уровня, входящих в

Слайд 33Этап 3.

Аналогично (и, возможно, параллельно во времени) эта задача решается для других

Этап 3.

Аналогично (и, возможно, параллельно во времени) эта задача решается для других

Слайд 34Этап 4.

Повторяется очередной цикл из этапов 1-3, в котором финансовые потоки, сформированные

Этап 4.

Повторяется очередной цикл из этапов 1-3, в котором финансовые потоки, сформированные

Что такое клавиатура?

Что такое клавиатура? Сортировка массивов

Сортировка массивов Информационная безопасность несовершеннолетних в семье

Информационная безопасность несовершеннолетних в семье Основы современных операционных систем. Лекция 13

Основы современных операционных систем. Лекция 13 Countdown 4 Poster Scheme

Countdown 4 Poster Scheme Файл и файловая система

Файл и файловая система Информационная безопасность

Информационная безопасность Разработка и создание игрового приложения The World

Разработка и создание игрового приложения The World Линейный список в динамической памяти. Структура памяти языка Си

Линейный список в динамической памяти. Структура памяти языка Си Практические курсы по Apache Spark для аналитиков, разработчиков, администраторов Big Data

Практические курсы по Apache Spark для аналитиков, разработчиков, администраторов Big Data Создание и ведение блога

Создание и ведение блога Линейный алгоритм

Линейный алгоритм CASPEL (АПС). Аппаратно – программная система для банка

CASPEL (АПС). Аппаратно – программная система для банка Ответственное поведение в сети интернет. Киберпреступления

Ответственное поведение в сети интернет. Киберпреступления Моделирование на основе сплайнов

Моделирование на основе сплайнов Программирование линейных алгоритмов

Программирование линейных алгоритмов Применение триггеров в программе PowerPoint

Применение триггеров в программе PowerPoint Linux – Установка пакетов из Internet (1.03)

Linux – Установка пакетов из Internet (1.03) Жизнь замечательных персонажей: Ленинград и СанктПетербург в играх

Жизнь замечательных персонажей: Ленинград и СанктПетербург в играх Форматирование текста по образцу в Microsoft Word. Урок 10

Форматирование текста по образцу в Microsoft Word. Урок 10 Программируемые контроллеры Omron. Распределение памяти

Программируемые контроллеры Omron. Распределение памяти Лекция 5 (Принципы передачи по сети)

Лекция 5 (Принципы передачи по сети) Ссылки. Ссылка в электронном документе

Ссылки. Ссылка в электронном документе Система управления НТД и требованиями. Техэксперт

Система управления НТД и требованиями. Техэксперт Приветствуем вас в компании Google

Приветствуем вас в компании Google S7-21x (старая версия)

S7-21x (старая версия) Разработка фрагмента экспертной системы, предназначенной для выбора и покупки необходимой швейной машинки

Разработка фрагмента экспертной системы, предназначенной для выбора и покупки необходимой швейной машинки Операции в SQL

Операции в SQL