- Презентация на тему Эконометрика

Содержание

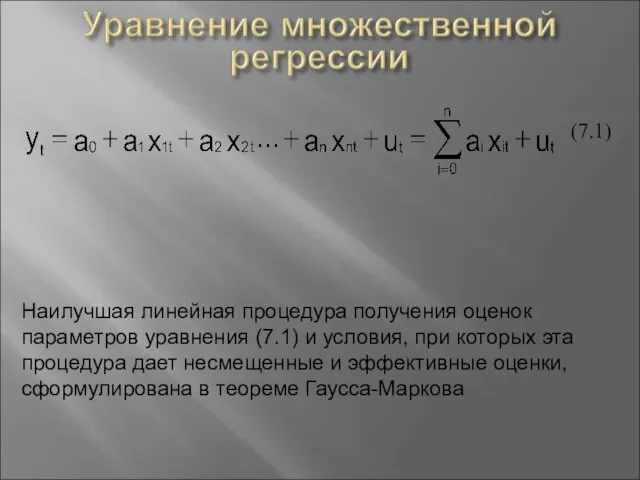

- 2. (7.1) Наилучшая линейная процедура получения оценок параметров уравнения (7.1) и условия, при которых эта процедура дает

- 3. Карл Фридрих Гаусс Время жизни 30.04.1777 - 23.02.1855 Научная сфера – математика, физика, астрономия Андрей Андреевич

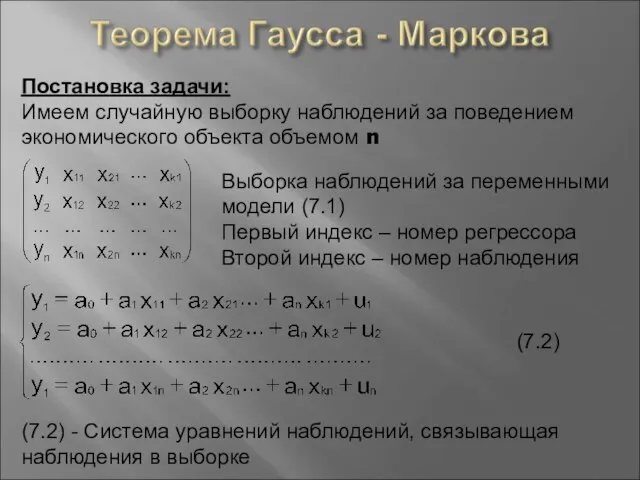

- 4. Постановка задачи: Имеем случайную выборку наблюдений за поведением экономического объекта объемом n Выборка наблюдений за переменными

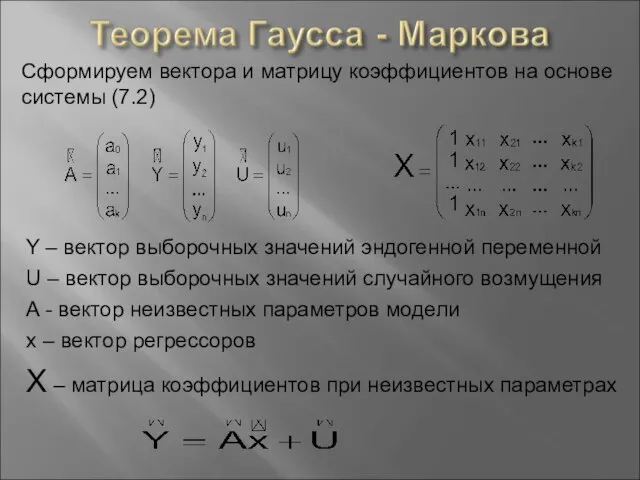

- 5. Сформируем вектора и матрицу коэффициентов на основе системы (7.2) Y – вектор выборочных значений эндогенной переменной

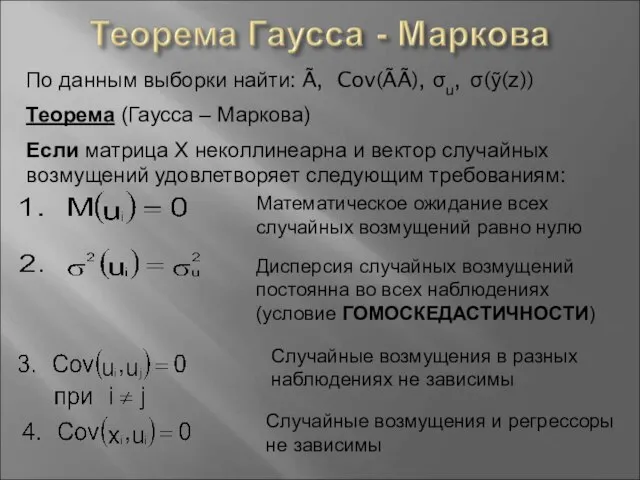

- 6. По данным выборки найти: Ã, Cov(ÃÃ), σu, σ(ỹ(z)) Теорема (Гаусса – Маркова) Если матрица Х неколлинеарна

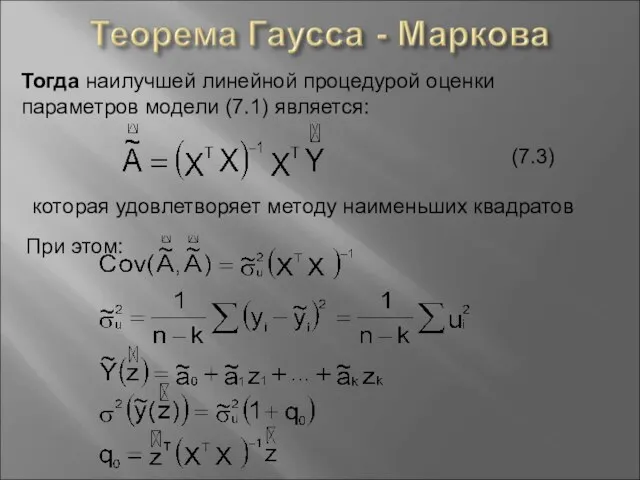

- 7. Тогда наилучшей линейной процедурой оценки параметров модели (7.1) является: (7.3) которая удовлетворяет методу наименьших квадратов При

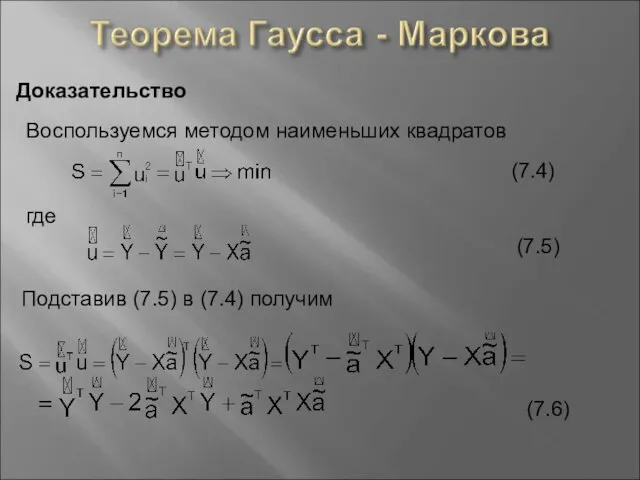

- 8. Доказательство Воспользуемся методом наименьших квадратов где (7.4) (7.5) Подставив (7.5) в (7.4) получим (7.6)

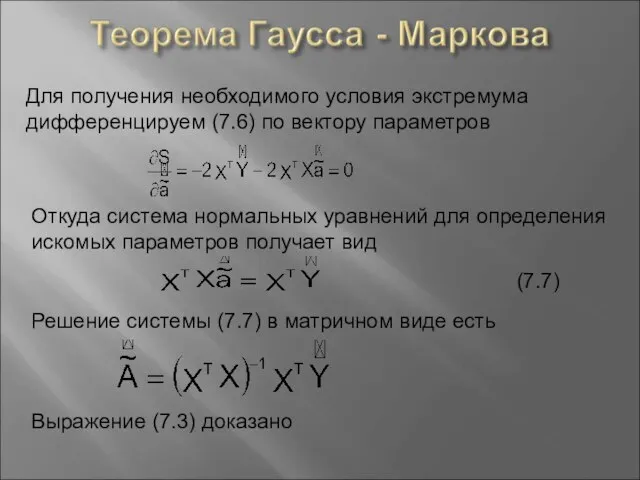

- 9. Для получения необходимого условия экстремума дифференцируем (7.6) по вектору параметров Откуда система нормальных уравнений для определения

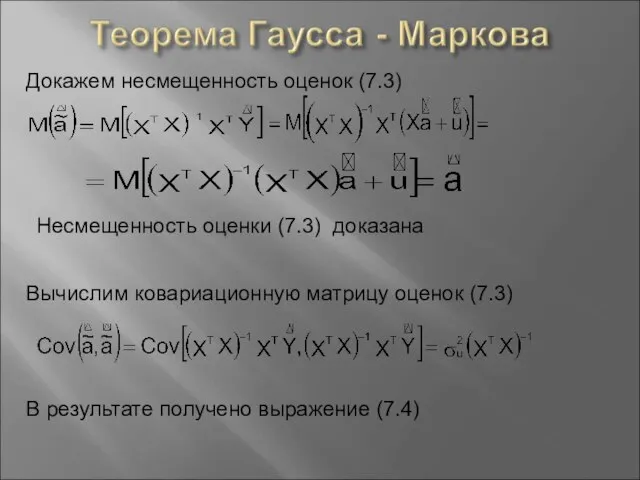

- 10. Докажем несмещенность оценок (7.3) Несмещенность оценки (7.3) доказана Вычислим ковариационную матрицу оценок (7.3) В результате получено

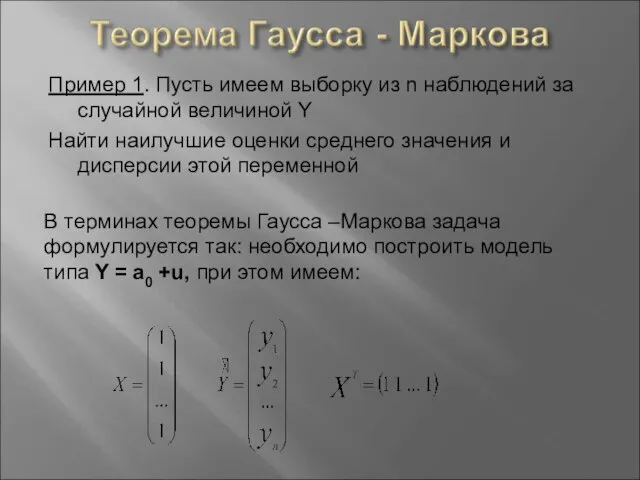

- 11. Пример 1. Пусть имеем выборку из n наблюдений за случайной величиной Y Найти наилучшие оценки среднего

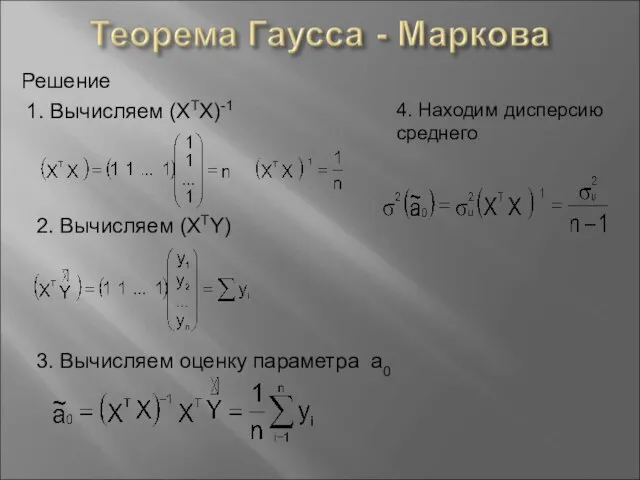

- 12. Решение 1. Вычисляем (XTX)-1 2. Вычисляем (XTY) 3. Вычисляем оценку параметра а0 4. Находим дисперсию среднего

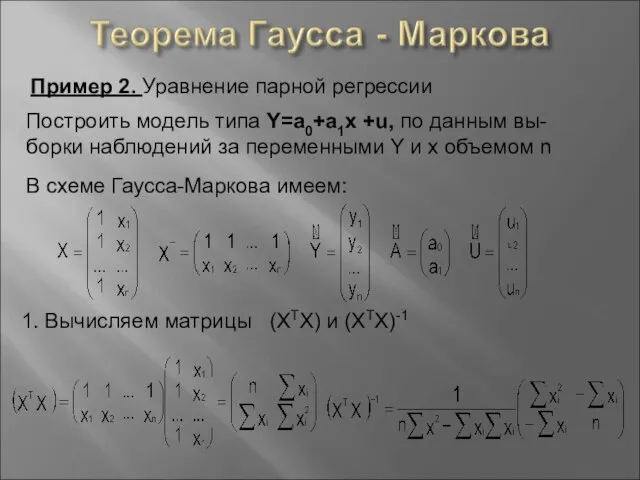

- 13. Пример 2. Уравнение парной регрессии Построить модель типа Y=a0+a1x +u, по данным вы-борки наблюдений за переменными

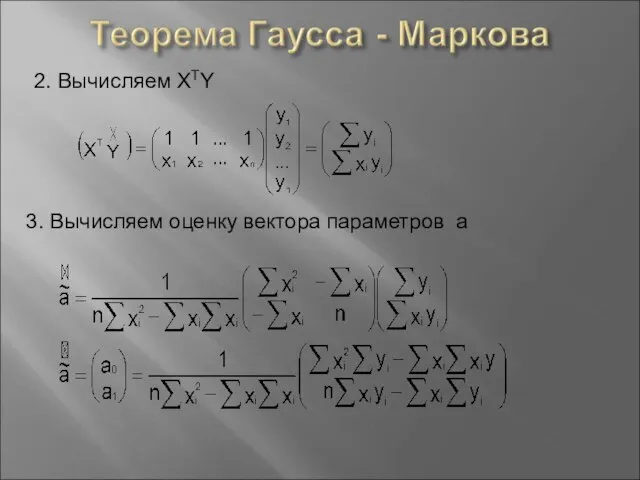

- 14. 2. Вычисляем XTY 3. Вычисляем оценку вектора параметров а

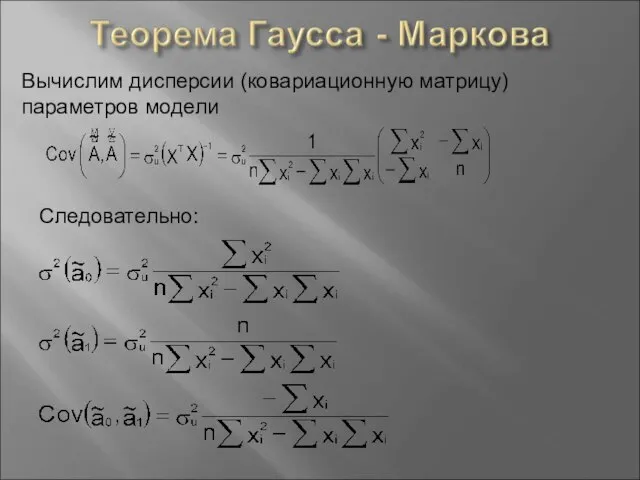

- 15. Вычислим дисперсии (ковариационную матрицу) параметров модели Следовательно:

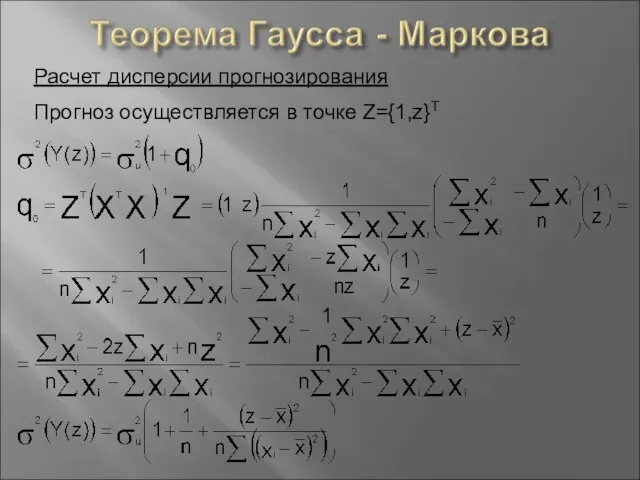

- 16. Расчет дисперсии прогнозирования Прогноз осуществляется в точке Z={1,z}Т

- 17. Процедура «ЛИНЕЙН» в приложении EXCEL Алгоритм использования процедуры: Подготовка таблицы исходных данных 2. Вызов процедуры «ЛИНЕЙН»

- 19. Скачать презентацию

Слайд 2(7.1)

Наилучшая линейная процедура получения оценок параметров уравнения (7.1) и условия, при которых

(7.1)

Наилучшая линейная процедура получения оценок параметров уравнения (7.1) и условия, при которых

Слайд 3Карл Фридрих Гаусс

Время жизни

30.04.1777 - 23.02.1855

Научная сфера – математика, физика, астрономия

Андрей

Карл Фридрих Гаусс

Время жизни

30.04.1777 - 23.02.1855

Научная сфера – математика, физика, астрономия

Андрей

Слайд 4Постановка задачи:

Имеем случайную выборку наблюдений за поведением экономического объекта объемом n

Выборка наблюдений

Постановка задачи:

Имеем случайную выборку наблюдений за поведением экономического объекта объемом n

Выборка наблюдений

Слайд 5Сформируем вектора и матрицу коэффициентов на основе системы (7.2)

Y – вектор выборочных

Сформируем вектора и матрицу коэффициентов на основе системы (7.2)

Y – вектор выборочных

Слайд 6По данным выборки найти: Ã, Cov(ÃÃ), σu, σ(ỹ(z))

Теорема (Гаусса – Маркова)

Если матрица

По данным выборки найти: Ã, Cov(ÃÃ), σu, σ(ỹ(z))

Теорема (Гаусса – Маркова)

Если матрица

Слайд 7Тогда наилучшей линейной процедурой оценки параметров модели (7.1) является:

(7.3)

которая удовлетворяет методу

Тогда наилучшей линейной процедурой оценки параметров модели (7.1) является:

(7.3)

которая удовлетворяет методу

Слайд 8Доказательство

Воспользуемся методом наименьших квадратов

где

(7.4)

(7.5)

Подставив (7.5) в (7.4) получим

(7.6)

Доказательство

Воспользуемся методом наименьших квадратов

где

(7.4)

(7.5)

Подставив (7.5) в (7.4) получим

(7.6)

Слайд 9Для получения необходимого условия экстремума дифференцируем (7.6) по вектору параметров

Откуда система нормальных

Для получения необходимого условия экстремума дифференцируем (7.6) по вектору параметров

Откуда система нормальных

Слайд 10Докажем несмещенность оценок (7.3)

Несмещенность оценки (7.3) доказана

Вычислим ковариационную матрицу оценок (7.3)

В результате

Докажем несмещенность оценок (7.3)

Несмещенность оценки (7.3) доказана

Вычислим ковариационную матрицу оценок (7.3)

В результате

Слайд 11Пример 1. Пусть имеем выборку из n наблюдений за случайной величиной Y

Найти

Пример 1. Пусть имеем выборку из n наблюдений за случайной величиной Y

Найти

Слайд 12Решение

1. Вычисляем (XTX)-1

2. Вычисляем (XTY)

3. Вычисляем оценку параметра а0

4. Находим дисперсию среднего

Решение

1. Вычисляем (XTX)-1

2. Вычисляем (XTY)

3. Вычисляем оценку параметра а0

4. Находим дисперсию среднего

Слайд 13Пример 2. Уравнение парной регрессии

Построить модель типа Y=a0+a1x +u, по данным вы-борки

Пример 2. Уравнение парной регрессии

Построить модель типа Y=a0+a1x +u, по данным вы-борки

Слайд 142. Вычисляем XTY

3. Вычисляем оценку вектора параметров а

2. Вычисляем XTY

3. Вычисляем оценку вектора параметров а

Слайд 15Вычислим дисперсии (ковариационную матрицу) параметров модели

Следовательно:

Вычислим дисперсии (ковариационную матрицу) параметров модели

Следовательно:

Слайд 16Расчет дисперсии прогнозирования

Прогноз осуществляется в точке Z={1,z}Т

Расчет дисперсии прогнозирования

Прогноз осуществляется в точке Z={1,z}Т

Слайд 17Процедура «ЛИНЕЙН» в приложении EXCEL

Алгоритм использования процедуры:

Подготовка таблицы исходных данных

2. Вызов

Процедура «ЛИНЕЙН» в приложении EXCEL

Алгоритм использования процедуры:

Подготовка таблицы исходных данных

2. Вызов

Уральская родоведческая альтернатива

Уральская родоведческая альтернатива Партизанское движение в Крыму 1941-1944

Партизанское движение в Крыму 1941-1944 Этапы развития истории древней Греции

Этапы развития истории древней Греции Конституция УАССР 1937 года

Конституция УАССР 1937 года D_Z

D_Z Хельсинке қортынды акті

Хельсинке қортынды акті XIX век

XIX век История Большого театра

История Большого театра Презентация на тему Сущность, необходимость и структура бизнес-плана

Презентация на тему Сущность, необходимость и структура бизнес-плана  Реформа образования Н.С. Хрущева

Реформа образования Н.С. Хрущева Музейное педагогическое занятие. На рубеже веков города Брест

Музейное педагогическое занятие. На рубеже веков города Брест В тени войны: Хакуто (白頭) - Белое лицо

В тени войны: Хакуто (白頭) - Белое лицо За Советский Союз

За Советский Союз Презентация на тему Россия в 14-16 вв.

Презентация на тему Россия в 14-16 вв.  Звезда Гарибальди

Звезда Гарибальди Презентация на тему Греки и Персы

Презентация на тему Греки и Персы  Экономическое развитие Царицына

Экономическое развитие Царицына Презентация на тему Николай Коперник (5 класс)

Презентация на тему Николай Коперник (5 класс)  Шаль из Павловского Посада: истоки и современность

Шаль из Павловского Посада: истоки и современность Готический стиль в архитектуре

Готический стиль в архитектуре Развитие государственного строя Соединенных Штатов Америки

Развитие государственного строя Соединенных Штатов Америки Презентация на тему Быт крестьян XVI-XVII века

Презентация на тему Быт крестьян XVI-XVII века  Ордена и медали Великой Отечественной войны

Ордена и медали Великой Отечественной войны Героические образы России – мифы и реальность

Героические образы России – мифы и реальность Османская империя. Персия

Османская империя. Персия Вормсский собор

Вормсский собор Тема: Период партнерства и соперничества между СССР и США ? Разрядка (на рубеже 1960-70-х гг.)

Тема: Период партнерства и соперничества между СССР и США ? Разрядка (на рубеже 1960-70-х гг.) Наша Родина – Россия

Наша Родина – Россия