- Русская школа бухгалтерского учета

Содержание

- 2. Отмена крепостного права стала толчком для развития капитализма и, как следствие, бухгалтерского учета. В формировании школы

- 3. Первый этап начинается с трудов Павла Ивановича Рейнбота и Александра Васильевича Прокофьева. Оба автора стояли на

- 4. П.И. Рейнбот сводил предмет бухгалтерского учета к изменениям в имуществе. Интересны его мысли о промышленном учете:

- 5. А.П. Прокофьев исходил из того, что приход ценностей всегда вызывает расход других ценностей; считал, что итальянская

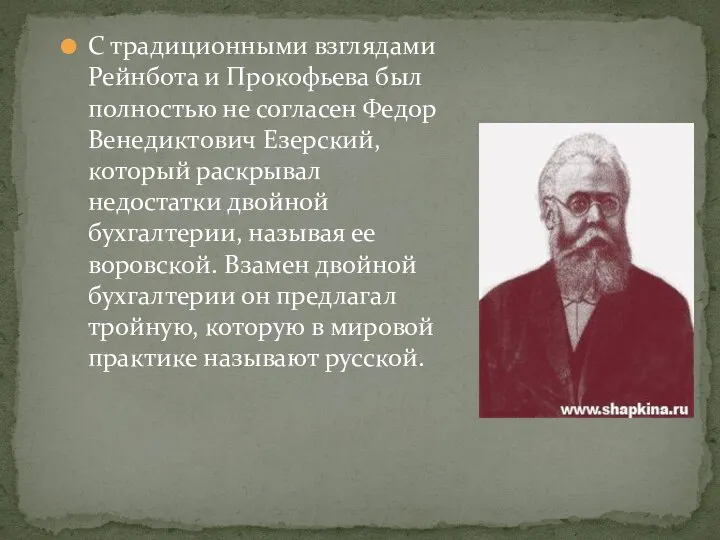

- 6. С традиционными взглядами Рейнбота и Прокофьева был полностью не согласен Федор Венедиктович Езерский, который раскрывал недостатки

- 7. Хотя научные оппоненты Езерского отмечали, что это одна из разновидностей двойной бухгалтерии, он называл ее тройной

- 8. Новаторство заключается в том, что Езерский ставил перед учетом новые цели: - определение с помощью бухгалтерских

- 9. Ф.В. Езерский дал определение "мертвой точки", т.е. уровня, с которого предприятие начинает получать прибыль, покрыв издержки.

- 10. Таким образом, на первом этапе формирования русской бухгалтерской школы выделились традиционалисты (Рейнбот, Прокофьев и др.) и

- 11. Второй этап развития русской школы бухгалтерского учета связан с распространением новых идей. Начало этого этапа можно

- 12. Большое внимание на страницах журнала уделялось необходимости создания института присяжных бухгалтеров. Российским бухгалтерам объясняли, что суть

- 13. В связи с началом русско-японской войны в 1904 г. финансирование прекратилось и журнал закрылся. Но в

- 14. Мощное развитие экономики вызвало огромный спрос на бухгалтеров. Количество курсов бухгалтеров, коммерческих училищ и школ росло

- 15. Третий этап формирования русской бухгалтерской школы совпал с первой русской революцией. В учет пришли новые люди,

- 16. Московская школа: 1. Счета – элементы баланса. Система счетов задана балансом, следовательно, учить нужно от баланса

- 17. 5. Представители: Н.С. Лунский – автор балансовой теории учета, занимался вопросами экономического анализа; Г.А. Бахчисарайцев –

- 18. Петербургская школа: 1. Баланс – следствие системы счетов, учить нужно от счета к балансу 2. Баланс

- 19. 5. Представители: - Е.Е. Сиверс – требовал попередельной калькуляции (полуфабрикатный метод учета затрат); - А.И. Гуляев

- 21. Скачать презентацию

Слайд 2Отмена крепостного права стала толчком для развития капитализма и, как следствие, бухгалтерского

Отмена крепостного права стала толчком для развития капитализма и, как следствие, бухгалтерского

Слайд 3Первый этап начинается с трудов Павла Ивановича Рейнбота и Александра Васильевича Прокофьева.

Первый этап начинается с трудов Павла Ивановича Рейнбота и Александра Васильевича Прокофьева.

Слайд 4П.И. Рейнбот сводил предмет бухгалтерского учета к изменениям в имуществе. Интересны его

П.И. Рейнбот сводил предмет бухгалтерского учета к изменениям в имуществе. Интересны его

Слайд 5А.П. Прокофьев исходил из того, что приход ценностей всегда вызывает расход других

А.П. Прокофьев исходил из того, что приход ценностей всегда вызывает расход других

Слайд 6С традиционными взглядами Рейнбота и Прокофьева был полностью не согласен Федор Венедиктович

С традиционными взглядами Рейнбота и Прокофьева был полностью не согласен Федор Венедиктович

Слайд 7Хотя научные оппоненты Езерского отмечали, что это одна из разновидностей двойной бухгалтерии,

Хотя научные оппоненты Езерского отмечали, что это одна из разновидностей двойной бухгалтерии,

Слайд 8Новаторство заключается в том, что Езерский ставил перед учетом новые цели:

- определение

Новаторство заключается в том, что Езерский ставил перед учетом новые цели:

- определение

Слайд 9Ф.В. Езерский дал определение "мертвой точки", т.е. уровня, с которого предприятие начинает

Ф.В. Езерский дал определение "мертвой точки", т.е. уровня, с которого предприятие начинает

Слайд 10Таким образом, на первом этапе формирования русской бухгалтерской школы выделились традиционалисты (Рейнбот,

Таким образом, на первом этапе формирования русской бухгалтерской школы выделились традиционалисты (Рейнбот,

Слайд 11Второй этап развития русской школы бухгалтерского учета связан с распространением новых идей.

Второй этап развития русской школы бухгалтерского учета связан с распространением новых идей.

Слайд 12Большое внимание на страницах журнала уделялось необходимости создания института присяжных бухгалтеров. Российским

Большое внимание на страницах журнала уделялось необходимости создания института присяжных бухгалтеров. Российским

Слайд 13В связи с началом русско-японской войны в 1904 г. финансирование прекратилось и

В связи с началом русско-японской войны в 1904 г. финансирование прекратилось и

Слайд 14Мощное развитие экономики вызвало огромный спрос на бухгалтеров. Количество курсов бухгалтеров, коммерческих

Мощное развитие экономики вызвало огромный спрос на бухгалтеров. Количество курсов бухгалтеров, коммерческих

Слайд 15Третий этап формирования русской бухгалтерской школы совпал с первой русской революцией. В

Третий этап формирования русской бухгалтерской школы совпал с первой русской революцией. В

Слайд 16Московская школа:

1. Счета – элементы баланса. Система счетов задана балансом, следовательно, учить

Московская школа:

1. Счета – элементы баланса. Система счетов задана балансом, следовательно, учить

Слайд 175. Представители:

Н.С. Лунский – автор балансовой теории учета, занимался вопросами экономического анализа;

Г.А.

5. Представители:

Н.С. Лунский – автор балансовой теории учета, занимался вопросами экономического анализа;

Г.А.

Слайд 18Петербургская школа:

1. Баланс – следствие системы счетов, учить нужно от счета к

Петербургская школа:

1. Баланс – следствие системы счетов, учить нужно от счета к

Слайд 195. Представители:

- Е.Е. Сиверс – требовал попередельной калькуляции (полуфабрикатный метод учета затрат);

-

5. Представители:

- Е.Е. Сиверс – требовал попередельной калькуляции (полуфабрикатный метод учета затрат);

-

Блокада Ленинграда (8 сентября 1941 г. – 27 января 1944 г.)

Блокада Ленинграда (8 сентября 1941 г. – 27 января 1944 г.) Место Востока во всемирной истории

Место Востока во всемирной истории СССР после второй мировой войны. В 1945 -1957гг

СССР после второй мировой войны. В 1945 -1957гг 1941 год в Республике Коми

1941 год в Республике Коми Мартин Лютер

Мартин Лютер Русско-японская война

Русско-японская война Наполеон Бонапарт. Приход к власти. Роль в революции. Завоевания

Наполеон Бонапарт. Приход к власти. Роль в революции. Завоевания История солдата. Постников Николай Фёдорович. Сержант. (1924-2002)

История солдата. Постников Николай Фёдорович. Сержант. (1924-2002) Аристотель. Жизнь и научная деятельность

Аристотель. Жизнь и научная деятельность 54458966d2904c2d91185e68a0478bb0

54458966d2904c2d91185e68a0478bb0 Espana Bonapartista

Espana Bonapartista Моя семья в годы Великой Отечественной Войны. Рубан Иван Дмитриевич

Моя семья в годы Великой Отечественной Войны. Рубан Иван Дмитриевич Святые равноапостольные Кирилл и Мефодий

Святые равноапостольные Кирилл и Мефодий Культурное наследие Древней Греции. Скульптура

Культурное наследие Древней Греции. Скульптура Саратовский областной музей краеведения

Саратовский областной музей краеведения Тренинг по теме История Руси

Тренинг по теме История Руси 846337

846337 История дня 16 мая

История дня 16 мая Горьковчане в годы войны

Горьковчане в годы войны Завоевание турками-османами Балканского полуострова

Завоевание турками-османами Балканского полуострова Полоцк. История и архитектурные строения

Полоцк. История и архитектурные строения Я помню! Горжусь!

Я помню! Горжусь! История одного памятника. Кочующий памятник

История одного памятника. Кочующий памятник Сталинградская битва. 14 июля 1942 года

Сталинградская битва. 14 июля 1942 года Школа вчера, сегодня, завтра

Школа вчера, сегодня, завтра Новгородская республика. Параграф 14

Новгородская республика. Параграф 14 Что осталось? Одни ордена…

Что осталось? Одни ордена… Афинская демократия при Перикле. Функции народного собрания

Афинская демократия при Перикле. Функции народного собрания