- Теория вероятностей и математическая статистика. Многомерные распределения вероятностей

Содержание

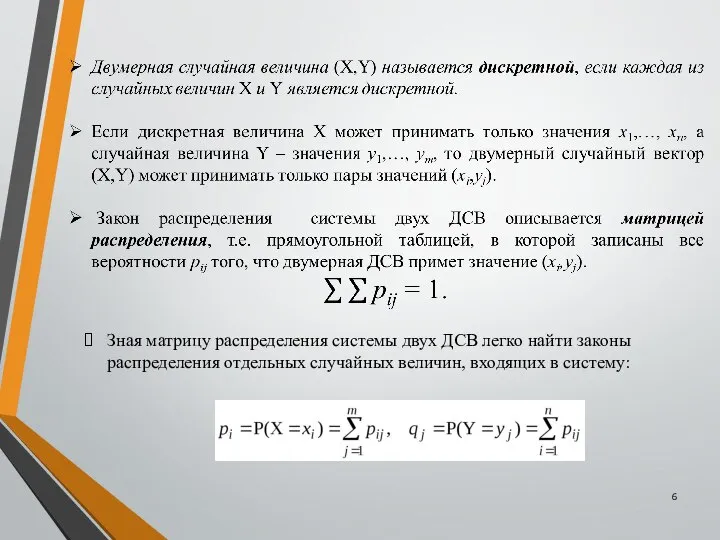

- 2. Определения

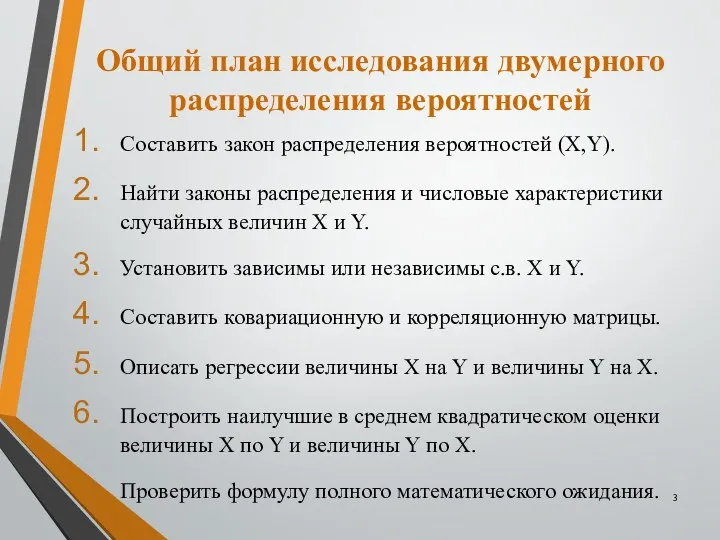

- 3. Общий план исследования двумерного распределения вероятностей Составить закон распределения вероятностей (Х,Y). Найти законы распределения и числовые

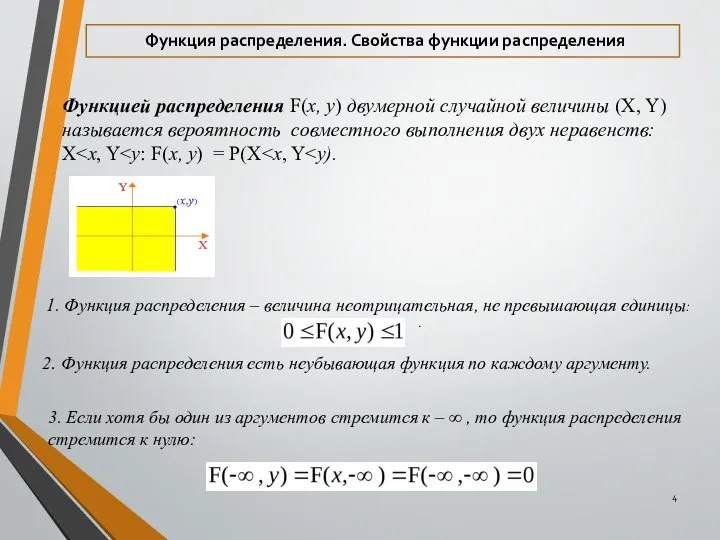

- 4. Функцией распределения F(x, y) двумерной случайной величины (X, Y) называется вероятность совместного выполнения двух неравенств: X

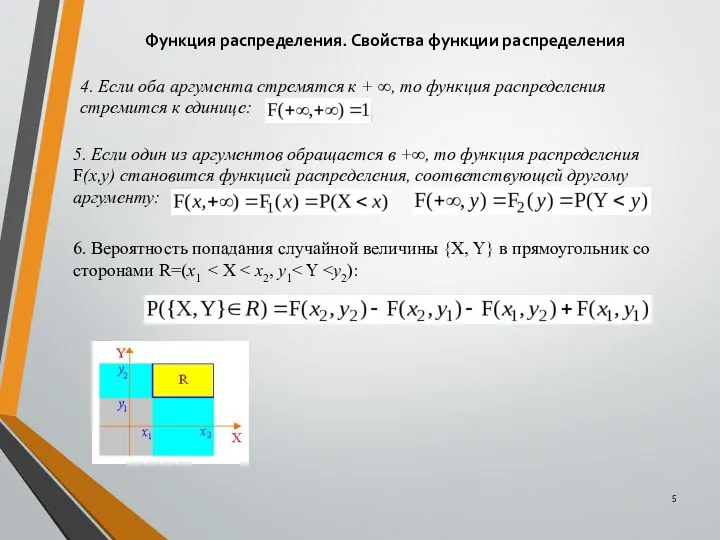

- 5. Функция распределения. Свойства функции распределения 4. Если оба аргумента стремятся к + ∞, то функция распределения

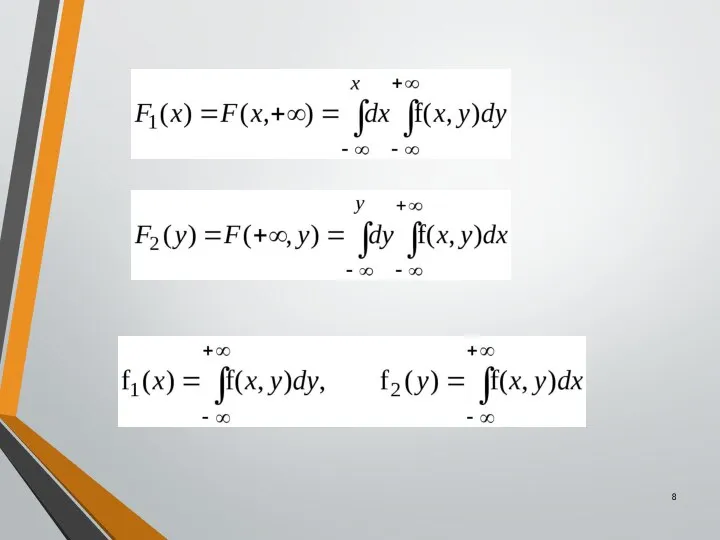

- 6. Зная матрицу распределения системы двух ДСВ легко найти законы распределения отдельных случайных величин, входящих в систему:

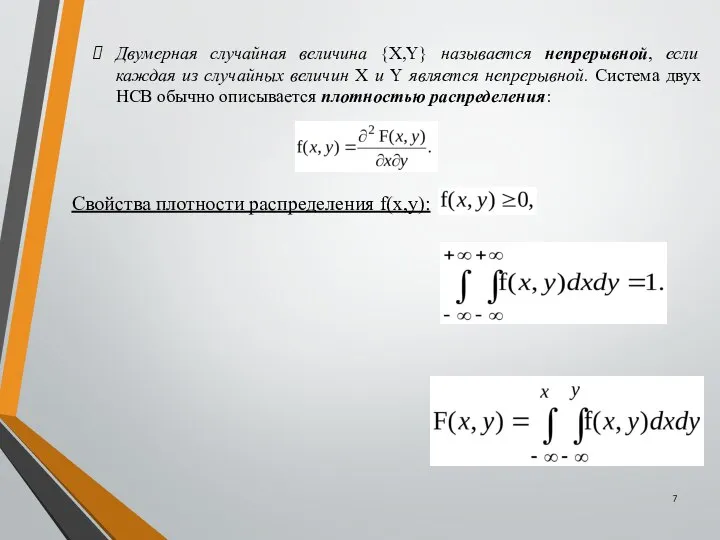

- 7. Двумерная случайная величина {X,Y} называется непрерывной, если каждая из случайных величин X и Y является непрерывной.

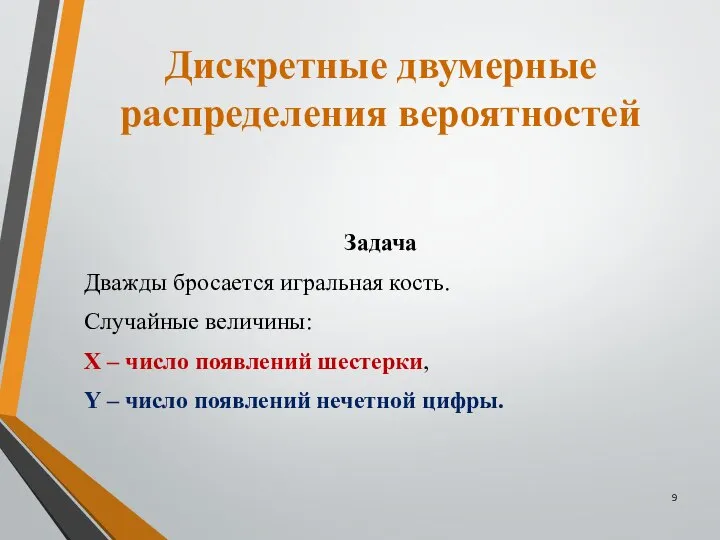

- 9. Дискретные двумерные распределения вероятностей Задача Дважды бросается игральная кость. Случайные величины: Х – число появлений шестерки,

- 10. Составить закон распределения вероятностей (Х,Y): таблица распределения; функция распределения. 2. Найти законы распределения и числовые характеристики

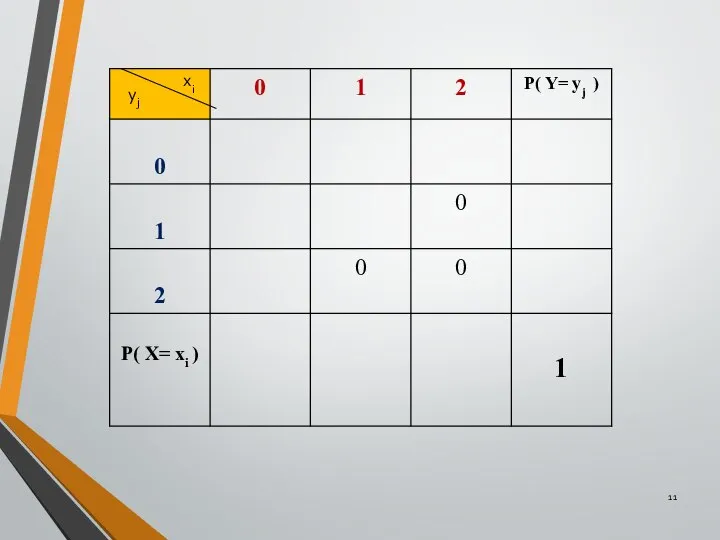

- 11. хi yj

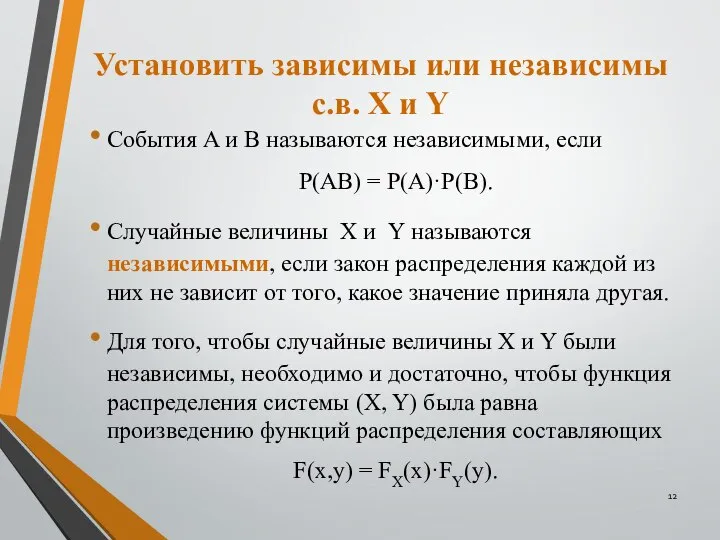

- 12. Установить зависимы или независимы с.в. Х и Y События A и B называются независимыми, если P(AB)

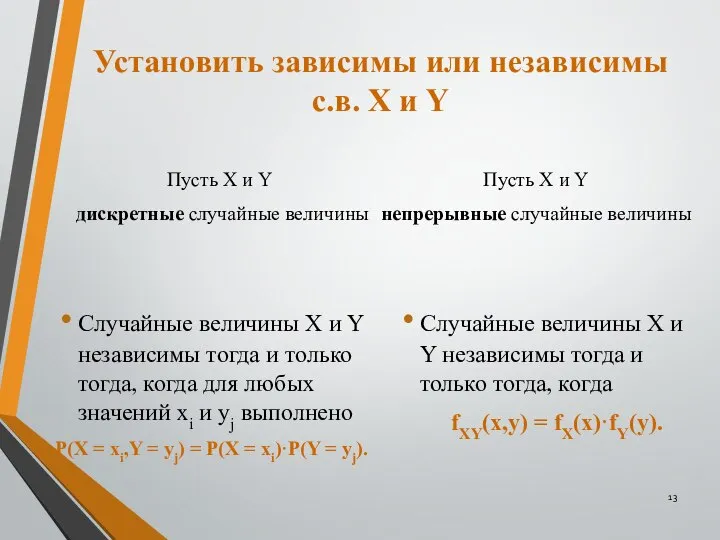

- 13. Установить зависимы или независимы с.в. Х и Y Пусть X и Y дискретные случайные величины Случайные

- 14. Ковариация и коэффициент корреляции Ковариацией (смешанный второй центральный момент, корреляционный момент) случайных величин X и Y

- 15. Свойства ковариации

- 16. Коэффициент корреляции

- 17. Коэффициент корреляции Если коэффициент корреляции равен нулю, то величины называют некоррелированными. Из независимости двух величин следует

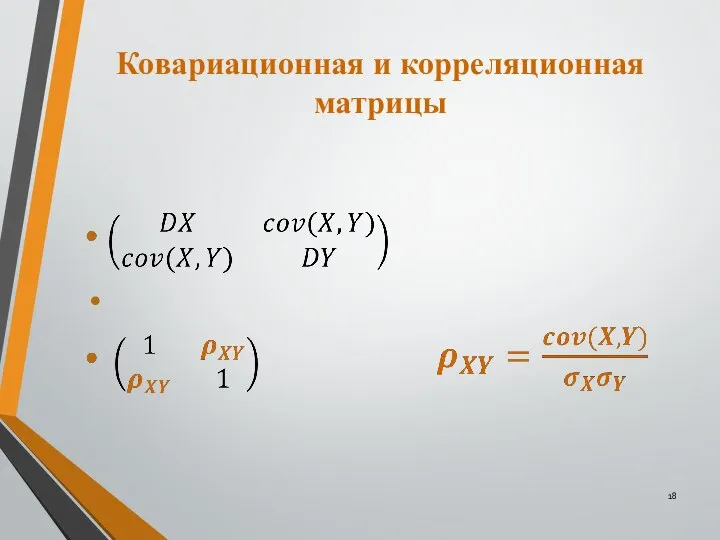

- 18. Ковариационная и корреляционная матрицы

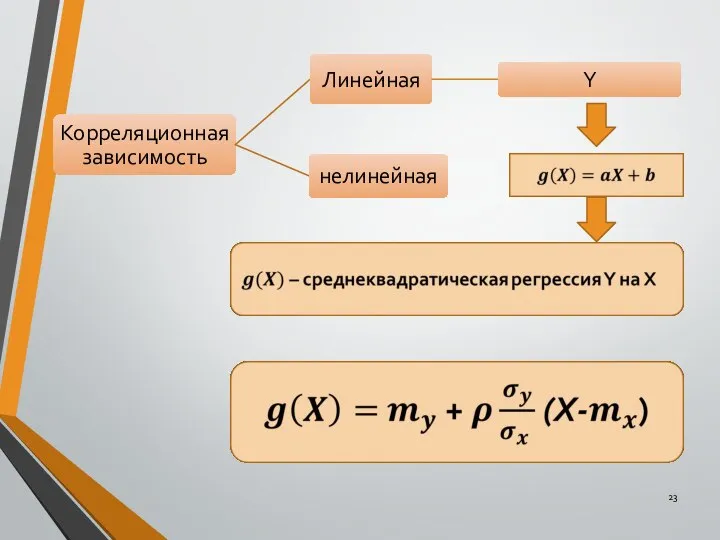

- 19. Регрессии величины Х на Y и величины Y на Х Условное математическое ожидание случайной величины Y

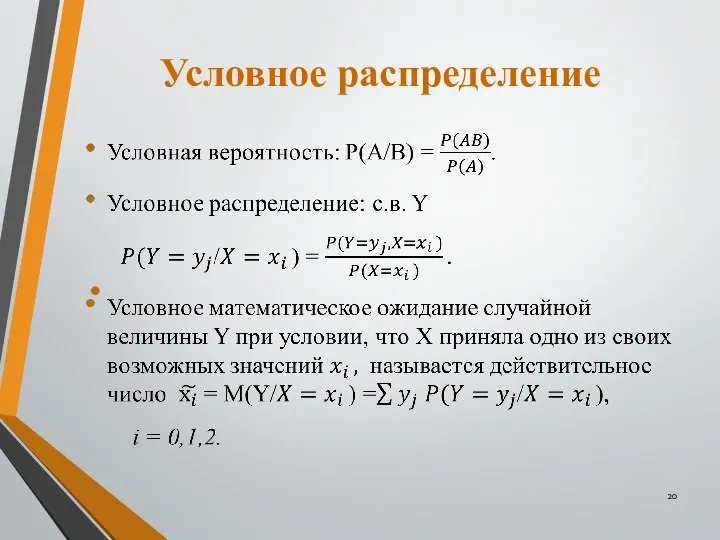

- 20. Условное распределение

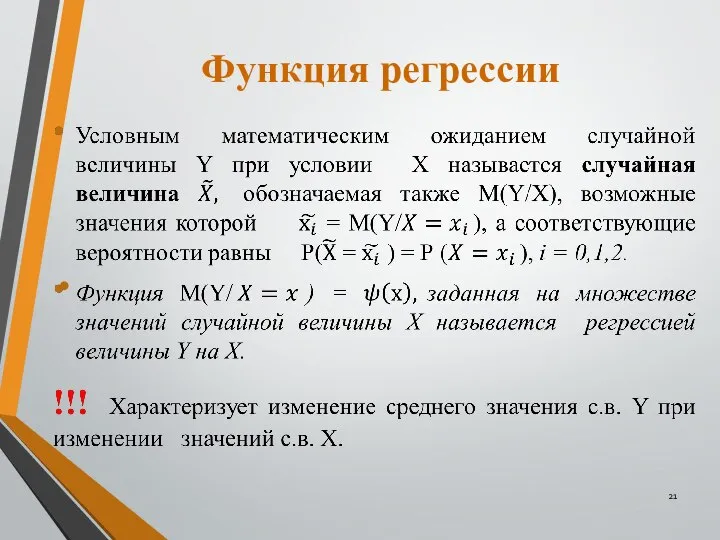

- 21. Функция регрессии

- 22. Наилучшая в среднем квадратическом оценка величины Y по величине Х

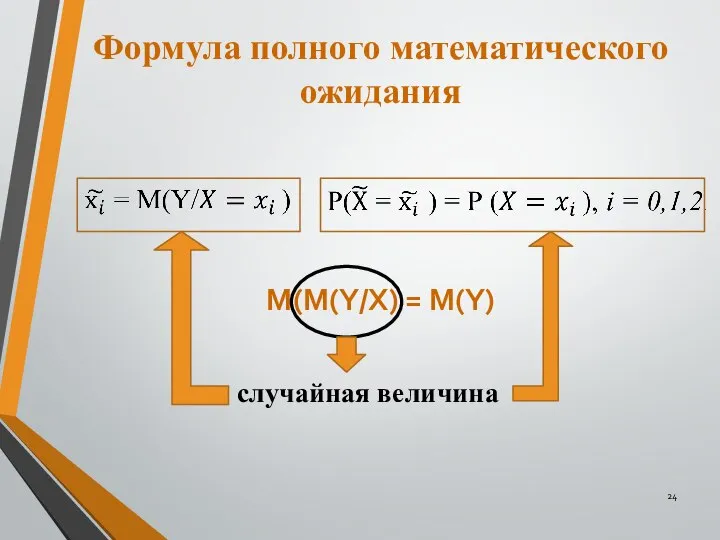

- 24. Формула полного математического ожидания М(М(Y/X) = M(Y) случайная величина

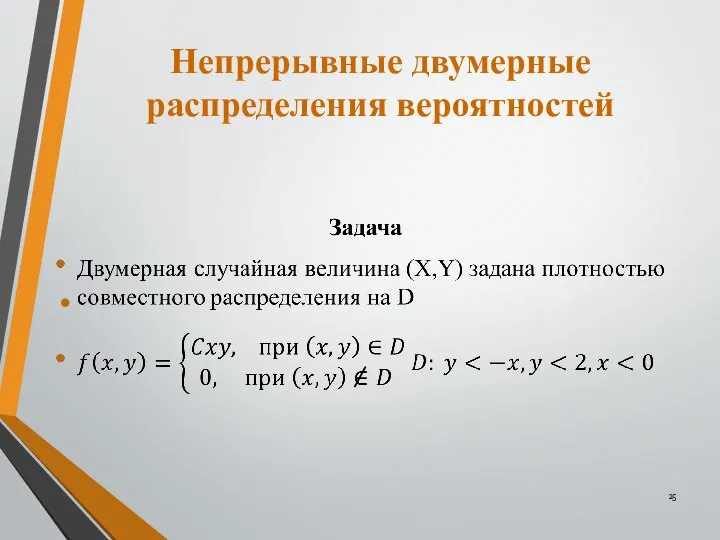

- 25. Непрерывные двумерные распределения вероятностей

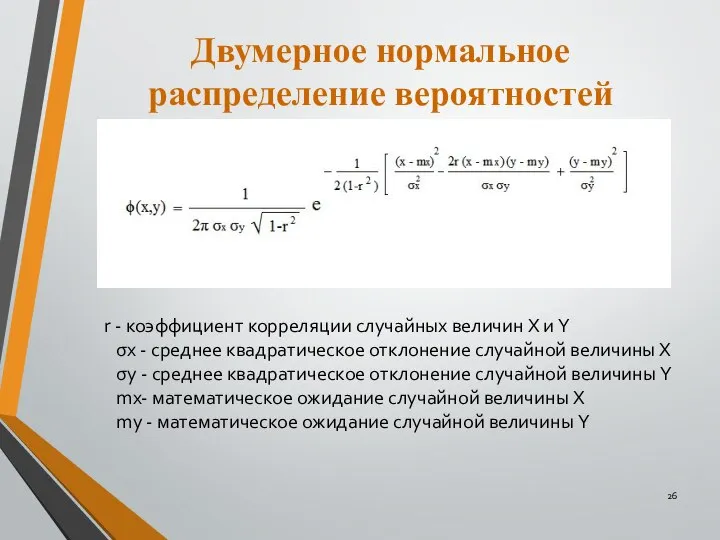

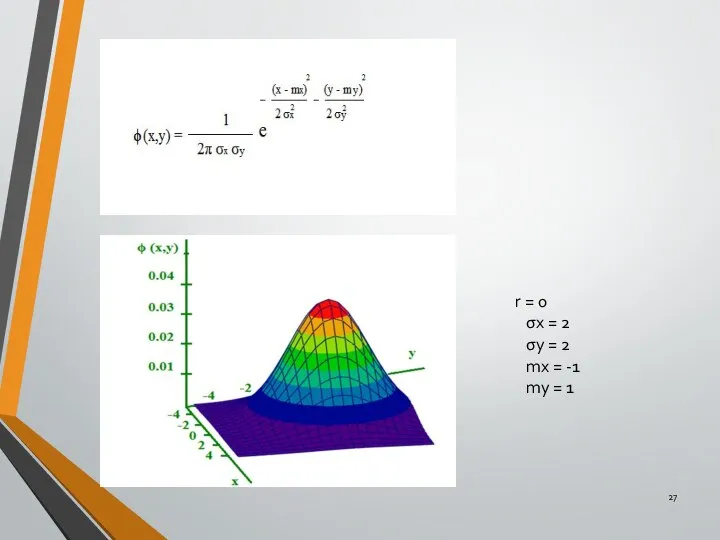

- 26. Двумерное нормальное распределение вероятностей r - коэффициент корреляции случайных величин X и Y σx - среднее

- 27. r = 0 σx = 2 σy = 2 mx = -1 my = 1

- 29. Скачать презентацию

Слайд 3Общий план исследования двумерного распределения вероятностей

Составить закон распределения вероятностей (Х,Y).

Найти законы распределения

Общий план исследования двумерного распределения вероятностей

Составить закон распределения вероятностей (Х,Y).

Найти законы распределения

Слайд 4Функцией распределения F(x, y) двумерной случайной величины (X, Y) называется вероятность совместного

Функцией распределения F(x, y) двумерной случайной величины (X, Y) называется вероятность совместного

Слайд 5Функция распределения. Свойства функции распределения

4. Если оба аргумента стремятся к + ∞,

Функция распределения. Свойства функции распределения

4. Если оба аргумента стремятся к + ∞,

Слайд 6

Зная матрицу распределения системы двух ДСВ легко найти законы распределения отдельных случайных

Зная матрицу распределения системы двух ДСВ легко найти законы распределения отдельных случайных

Слайд 7Двумерная случайная величина {X,Y} называется непрерывной, если каждая из случайных величин X

Двумерная случайная величина {X,Y} называется непрерывной, если каждая из случайных величин X

Слайд 9Дискретные двумерные распределения вероятностей

Задача

Дважды бросается игральная кость.

Случайные величины:

Х – число появлений

Дискретные двумерные распределения вероятностей

Задача

Дважды бросается игральная кость.

Случайные величины:

Х – число появлений

Слайд 10Составить закон распределения вероятностей (Х,Y):

таблица распределения;

функция распределения.

2. Найти законы распределения и числовые

Составить закон распределения вероятностей (Х,Y):

таблица распределения;

функция распределения.

2. Найти законы распределения и числовые

Слайд 11хi

yj

хi

yj

Слайд 12

Установить зависимы или независимы с.в. Х и Y

События A и B называются

Установить зависимы или независимы с.в. Х и Y

События A и B называются

Слайд 13

Установить зависимы или независимы с.в. Х и Y

Пусть X и Y

Установить зависимы или независимы с.в. Х и Y

Пусть X и Y

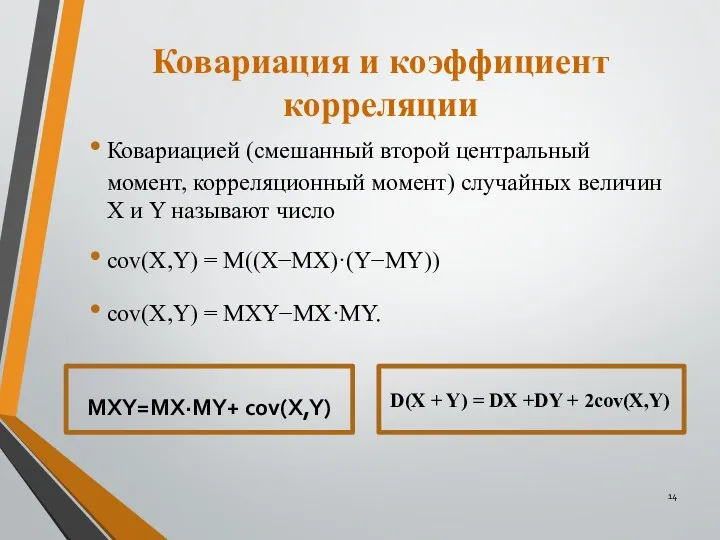

Слайд 14Ковариация и коэффициент корреляции

Ковариацией (смешанный второй центральный момент, корреляционный момент) случайных величин

Ковариация и коэффициент корреляции

Ковариацией (смешанный второй центральный момент, корреляционный момент) случайных величин

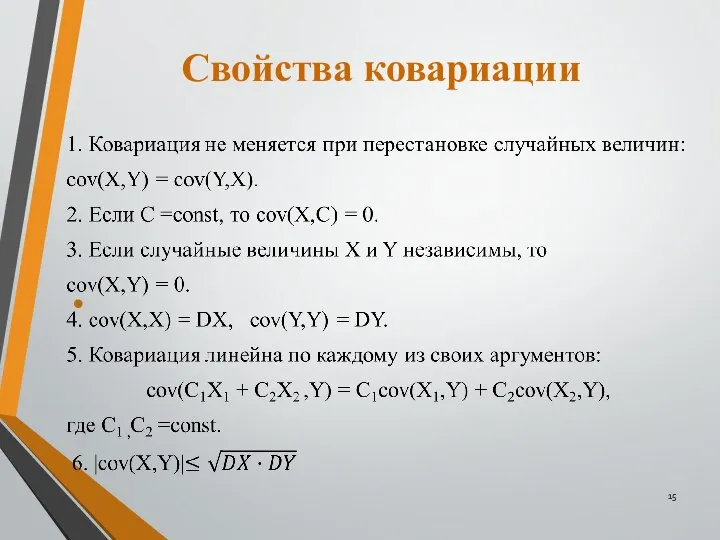

Слайд 15Свойства ковариации

Свойства ковариации

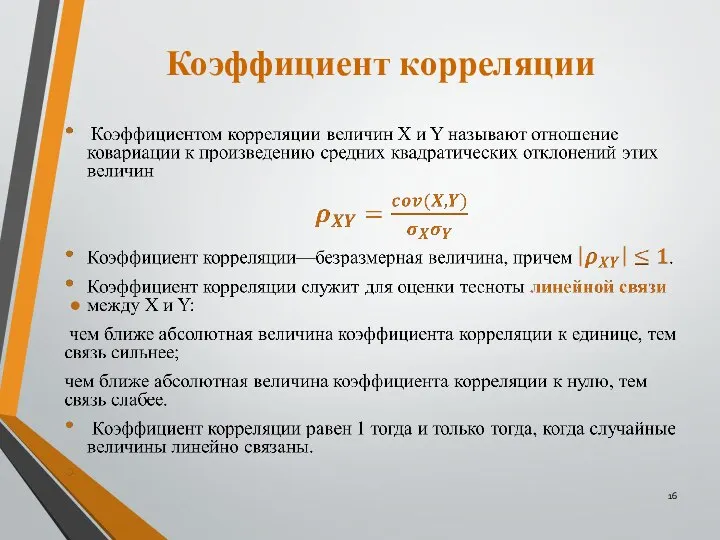

Слайд 16Коэффициент корреляции

Коэффициент корреляции

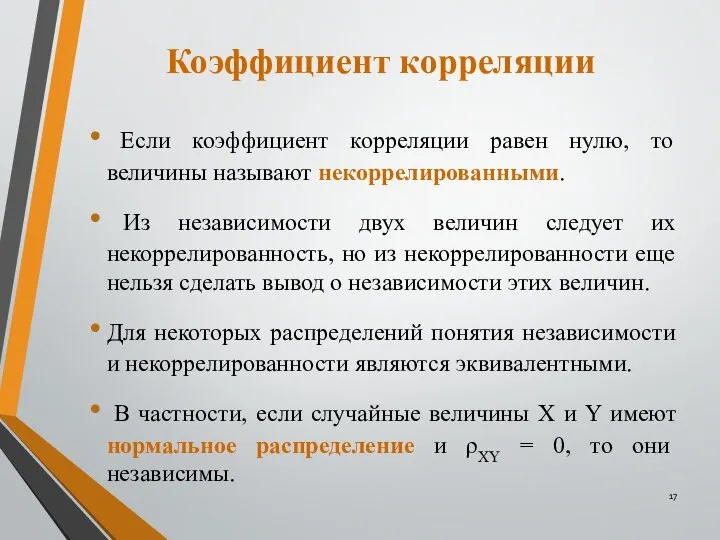

Слайд 17Коэффициент корреляции

Если коэффициент корреляции равен нулю, то величины называют некоррелированными.

Из

Коэффициент корреляции

Если коэффициент корреляции равен нулю, то величины называют некоррелированными.

Из

Слайд 18Ковариационная и корреляционная матрицы

Ковариационная и корреляционная матрицы

Слайд 19

Регрессии величины Х на Y и величины Y на Х

Условное математическое ожидание

Регрессии величины Х на Y и величины Y на Х

Условное математическое ожидание

Слайд 20Условное распределение

Условное распределение

Слайд 21Функция регрессии

Функция регрессии

Слайд 22Наилучшая в среднем квадратическом оценка величины Y по величине Х

Наилучшая в среднем квадратическом оценка величины Y по величине Х

Слайд 24Формула полного математического ожидания

М(М(Y/X) = M(Y)

случайная величина

Формула полного математического ожидания

М(М(Y/X) = M(Y)

случайная величина

Слайд 25Непрерывные двумерные распределения вероятностей

Непрерывные двумерные распределения вероятностей

Слайд 26Двумерное нормальное распределение вероятностей

r - коэффициент корреляции случайных величин X и Y

σx

Двумерное нормальное распределение вероятностей

r - коэффициент корреляции случайных величин X и Y σx

Слайд 27r = 0

σx = 2

σy = 2

mx = -1

my = 1

r = 0

σx = 2

σy = 2

mx = -1

my = 1

Неопределенный интеграл. Способы вычисления

Неопределенный интеграл. Способы вычисления Предел последовательности

Предел последовательности Презентация на тему Закрепление вычислительных приемов умножения и деления

Презентация на тему Закрепление вычислительных приемов умножения и деления  Угол между векторами

Угол между векторами Применение производной при решении задач ЕГЭ. 11 класс

Применение производной при решении задач ЕГЭ. 11 класс VIII Международная олимпиада по математике для I курсов ССУЗ

VIII Международная олимпиада по математике для I курсов ССУЗ Презентация на тему Фракталы

Презентация на тему Фракталы  Сложение однозначных чисел с переходом через десяток вида +8, +9 (часть 1)

Сложение однозначных чисел с переходом через десяток вида +8, +9 (часть 1) Перестановка слагаемых и её применение для случаев вида + 5, 6, 7, 8, 9

Перестановка слагаемых и её применение для случаев вида + 5, 6, 7, 8, 9 урок 1,2 по геометрии 11 класс 6 сентября 2022

урок 1,2 по геометрии 11 класс 6 сентября 2022 Конструктор (3)

Конструктор (3) Математика. Решение задач

Математика. Решение задач 2_LEKTsIYa_1

2_LEKTsIYa_1 Математика и живопись

Математика и живопись Центральная симметрия

Центральная симметрия Мир занимательных наук. Математический клуб

Мир занимательных наук. Математический клуб Касательная к окружности

Касательная к окружности Путь и перемещение

Путь и перемещение Математика

Математика Деление дробей

Деление дробей Математическое моделирование

Математическое моделирование Умножение на 0

Умножение на 0 Презентация на тему Объем призмы

Презентация на тему Объем призмы  Решение систем уравнений второй степени различными способами

Решение систем уравнений второй степени различными способами Сложение с переходом через десяток

Сложение с переходом через десяток Элементы комбинаторики

Элементы комбинаторики Задания № 6 и 11 в ЕГЭ 2022 профильного уровня, прототипы и методические рекомендации по решению

Задания № 6 и 11 в ЕГЭ 2022 профильного уровня, прототипы и методические рекомендации по решению Равносильные формулы. Уроки 17-18

Равносильные формулы. Уроки 17-18