- Презентация на тему "Бюджетные и автономные учреждения"

Содержание

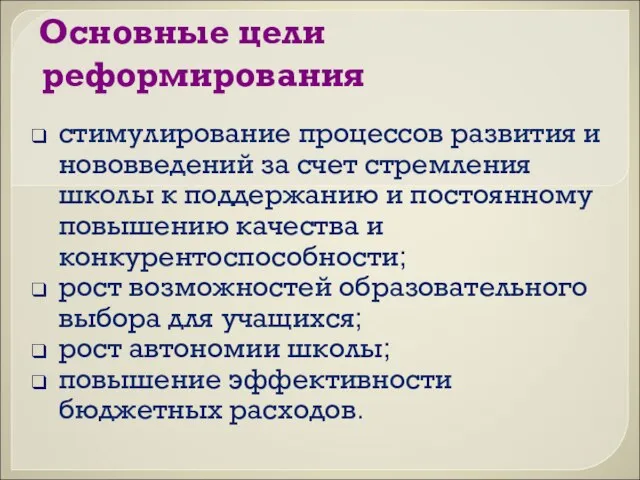

- 2. Основные цели реформирования стимулирование процессов развития и нововведений за счет стремления школы к поддержанию и постоянному

- 5. Бюджетное учреждение организация, созданная органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления

- 6. Автономное учреждение представляет собой тип государственных и муниципальных учреждений, характеризующийся их большей финансово-экономической самостоятельностью и ограничением

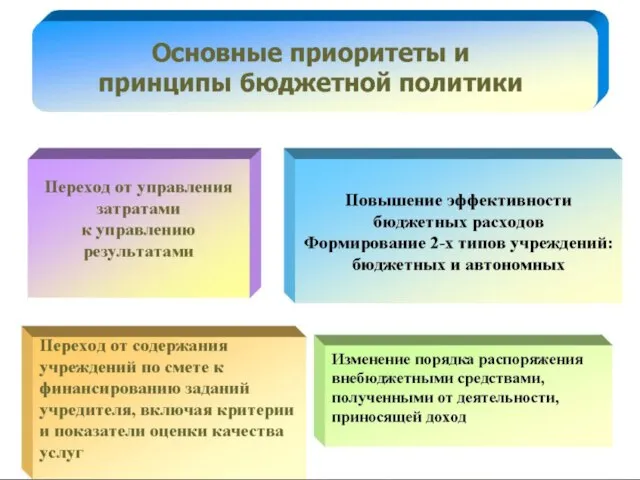

- 7. Характеристика АУ Расширение хозяйственной самостоятельности учреждений Переход от управления затратами к управлению результатами Переход от сметного

- 8. Правовой статус автономных учреждений урегулирован ФЗ «Об автономных учреждениях» от 3 ноября 2006 г. № 174-ФЗ

- 9. Свобода финансовохозяйственной деятельности АУ существенно ограничена наблюдательным советом, наличие которого является обязательным для каждого автономного учреждения,

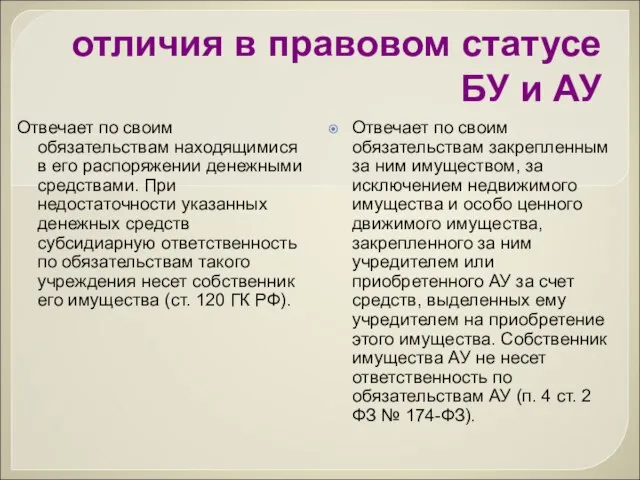

- 10. отличия в правовом статусе БУ и АУ Отвечает по своим обязательствам находящимися в его распоряжении денежными

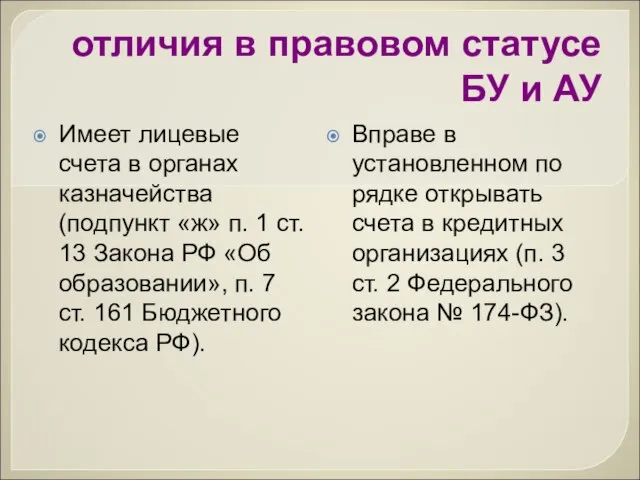

- 11. отличия в правовом статусе БУ и АУ Имеет лицевые счета в органах казначейства (подпункт «ж» п.

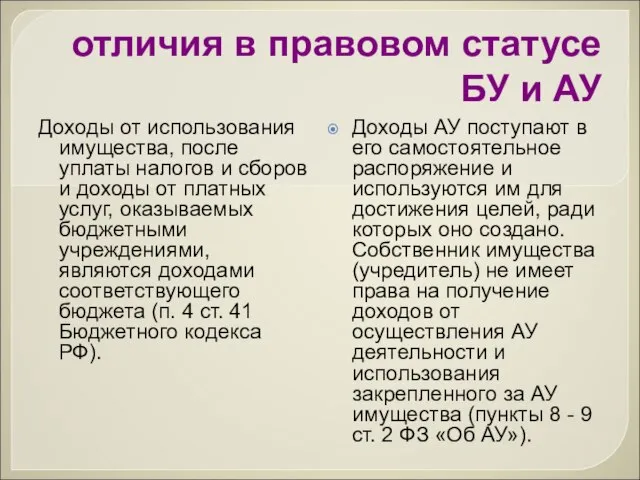

- 12. отличия в правовом статусе БУ и АУ Доходы от использования имущества, после уплаты налогов и сборов

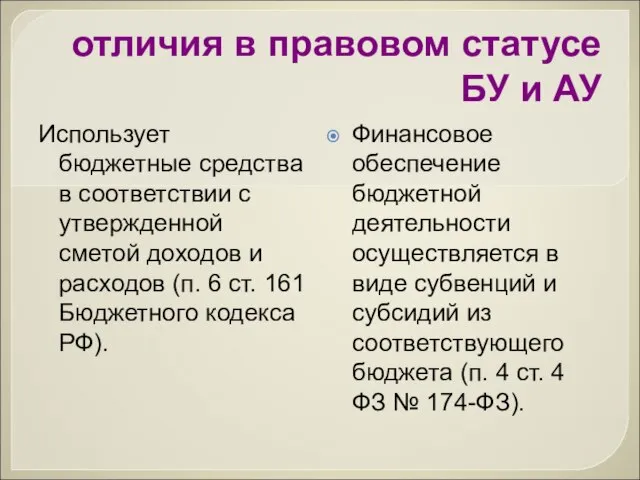

- 13. отличия в правовом статусе БУ и АУ Использует бюджетные средства в соответствии с утвержденной сметой доходов

- 14. особенности АУ Следует отметить, что в соответствии с ч. 1 ст. 65 ГК РФ автономные учреждения,

- 15. особенности правового статуса АУ в соответствии с п. 2 ст. 161 БК РФ АУ не являются

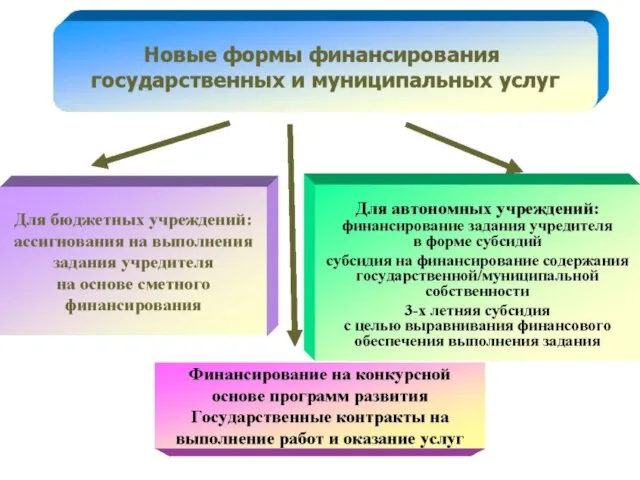

- 16. особенности АУ задание учредителя финансируется не по смете, а «одной строкой», что означает, что АУ фактически

- 17. особенности АУ финансовое обеспечение выполнения задания должно осуществляться учредителем с учетом расходов на содержание недвижимого имущества

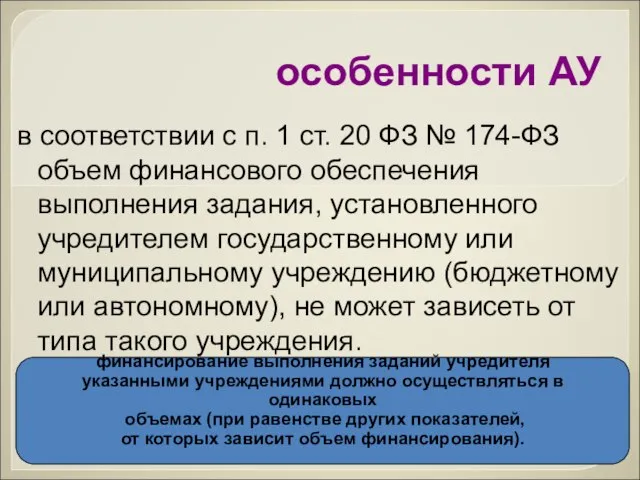

- 18. особенности АУ в соответствии с п. 1 ст. 20 ФЗ № 174-ФЗ объем финансового обеспечения выполнения

- 19. Автономное учреждение может быть создано путем учреждения или путем изменения типа существующего государственного или муниципального учреждения.

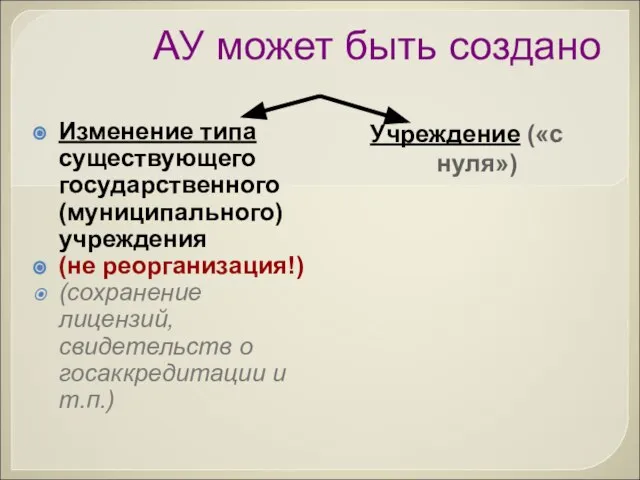

- 20. АУ может быть создано Изменение типа существующего государственного (муниципального) учреждения (не реорганизация!) (сохранение лицензий, свидетельств о

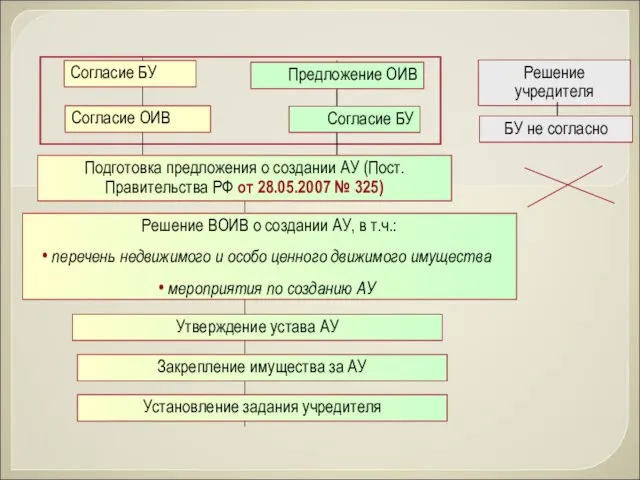

- 21. Согласие БУ Согласие ОИВ Подготовка предложения о создании АУ (Пост.Правительства РФ от 28.05.2007 № 325) Предложение

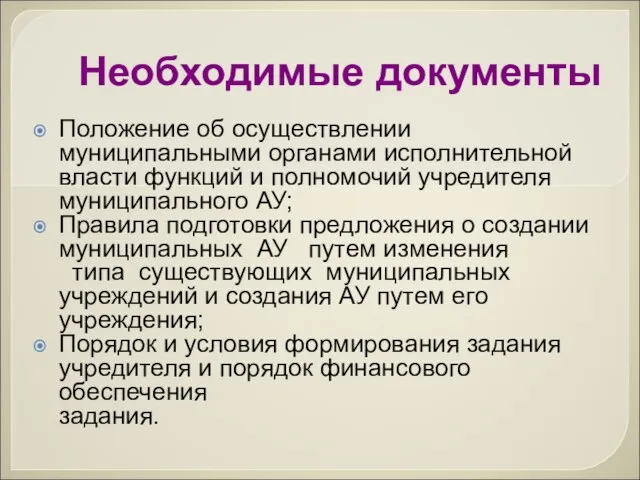

- 22. Необходимые документы Положение об осуществлении муниципальными органами исполнительной власти функций и полномочий учредителя муниципального АУ; Правила

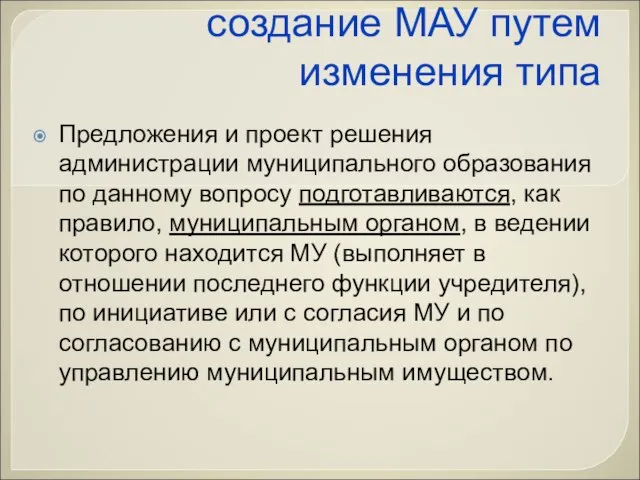

- 23. создание МАУ путем изменения типа Предложения и проект решения администрации муниципального образования по данному вопросу подготавливаются,

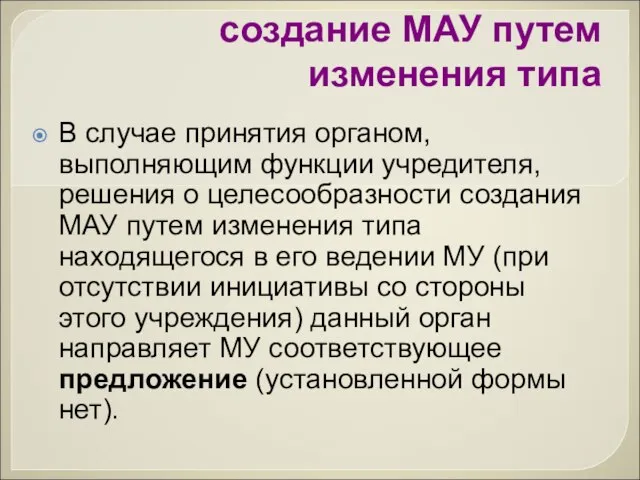

- 24. создание МАУ путем изменения типа В случае принятия органом, выполняющим функции учредителя, решения о целесообразности создания

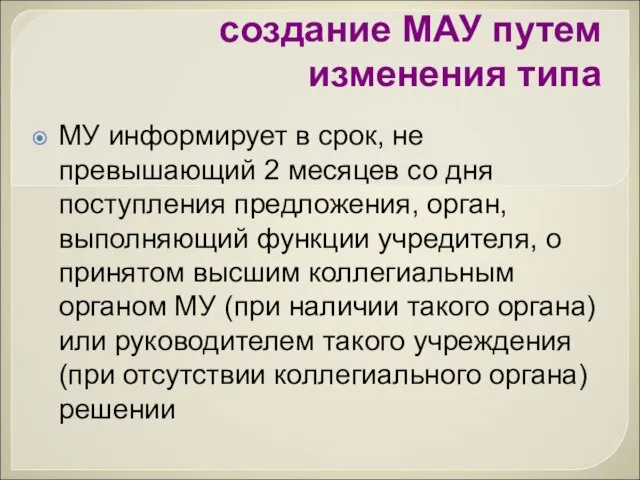

- 25. создание МАУ путем изменения типа МУ информирует в срок, не превышающий 2 месяцев со дня поступления

- 26. создание МАУпутем изменения типа После этого орган, выполняющий функции учредителя, в течение 2 месяцев подготавливает предложение

- 27. обоснование создания АУ, в том числе с учетом возможных социально-экономических последствий его создания, доступности такого учреждения

- 28. Предложение должно содержать сведения об имуществе, находящемся в оперативном управлении соответствующего муниципального учреждения; сведения об ином

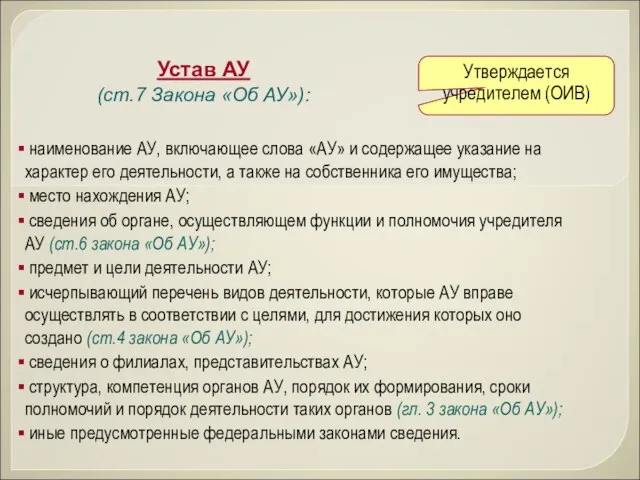

- 29. Устав АУ (ст.7 Закона «Об АУ»): Утверждается учредителем (ОИВ) наименование АУ, включающее слова «АУ» и содержащее

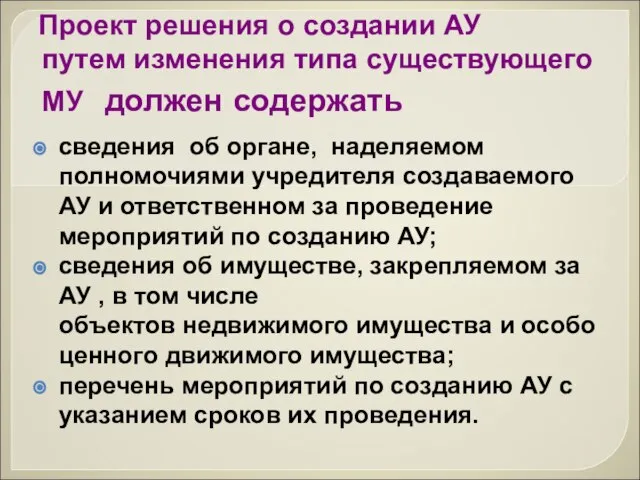

- 30. Проект решения о создании АУ путем изменения типа существующего МУ должен содержать сведения об органе, наделяемом

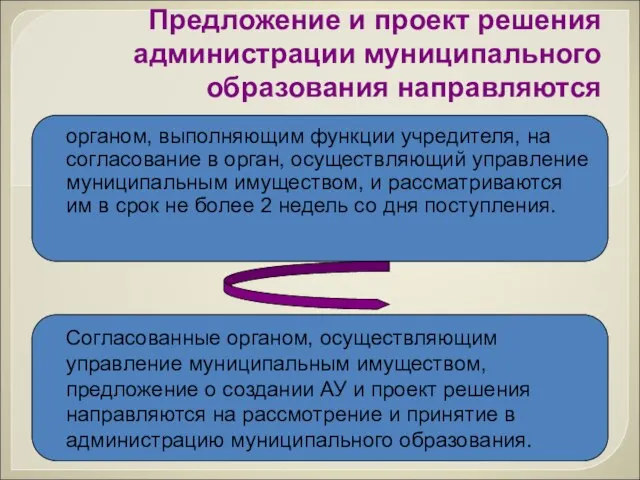

- 31. Предложение и проект решения администрации муниципального образования направляются органом, выполняющим функции учредителя, на согласование в орган,

- 32. Органы управления АУ (ст.8 закона «Об АУ») Руководитель АУ Наблюдательный совет Иные органы (предусмотренные ФЗ и

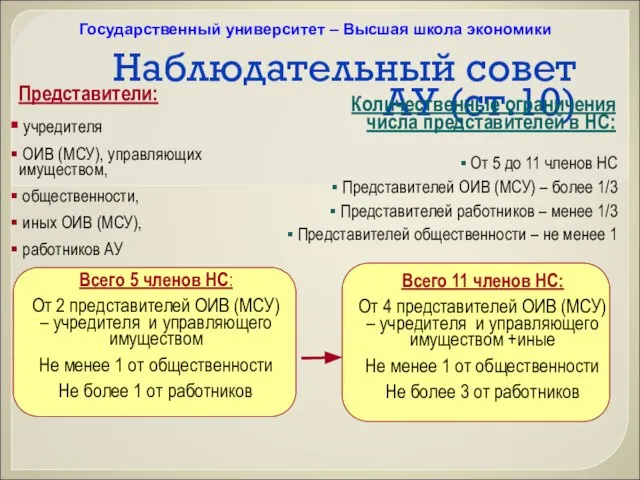

- 33. Наблюдательный совет АУ (ст.10) Представители: учредителя ОИВ (МСУ), управляющих имуществом, общественности, иных ОИВ (МСУ), работников АУ

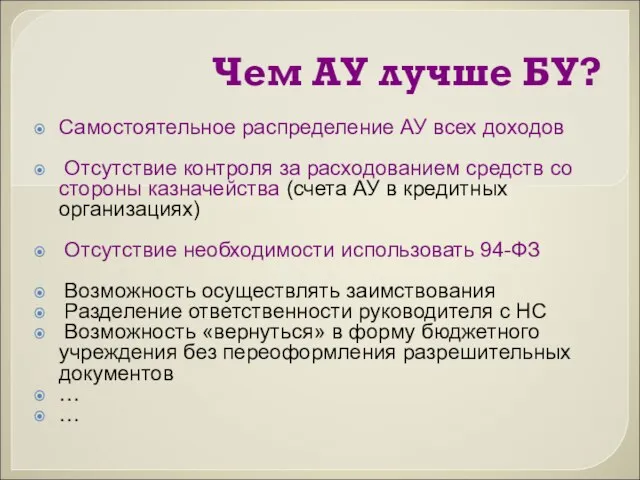

- 34. Чем АУ лучше БУ? Самостоятельное распределение АУ всех доходов Отсутствие контроля за расходованием средств со стороны

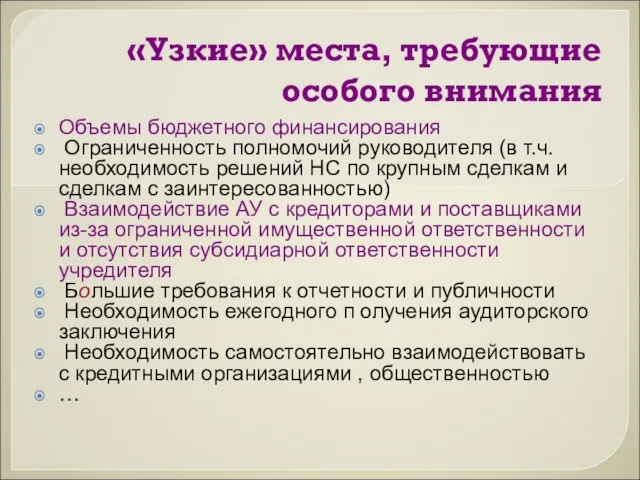

- 35. «Узкие» места, требующие особого внимания Объемы бюджетного финансирования Ограниченность полномочий руководителя (в т.ч. необходимость решений НС

- 37. Скачать презентацию

Слайд 2Основные цели реформирования

стимулирование процессов развития и нововведений за счет стремления школы к

Основные цели реформирования

стимулирование процессов развития и нововведений за счет стремления школы к

Слайд 5Бюджетное учреждение

организация, созданная органами государственной власти РФ, органами государственной власти субъектов РФ,

Бюджетное учреждение

организация, созданная органами государственной власти РФ, органами государственной власти субъектов РФ,

Слайд 6Автономное учреждение

представляет собой тип государственных и муниципальных учреждений, характеризующийся их большей финансово-экономической

Автономное учреждение

представляет собой тип государственных и муниципальных учреждений, характеризующийся их большей финансово-экономической

Слайд 7Характеристика АУ

Расширение хозяйственной самостоятельности учреждений

Переход от управления затратами к управлению результатами

Переход от

Характеристика АУ

Расширение хозяйственной самостоятельности учреждений

Переход от управления затратами к управлению результатами

Переход от

Слайд 8Правовой статус автономных учреждений

урегулирован ФЗ «Об автономных учреждениях» от 3 ноября 2006

Правовой статус автономных учреждений

урегулирован ФЗ «Об автономных учреждениях» от 3 ноября 2006

Слайд 9Свобода финансовохозяйственной деятельности АУ

существенно ограничена наблюдательным советом, наличие которого является обязательным для

Свобода финансовохозяйственной деятельности АУ

существенно ограничена наблюдательным советом, наличие которого является обязательным для

Слайд 10отличия в правовом статусе БУ и АУ

Отвечает по своим обязательствам находящимися

отличия в правовом статусе БУ и АУ

Отвечает по своим обязательствам находящимися

Слайд 11отличия в правовом статусе БУ и АУ

Имеет лицевые счета в органах казначейства

отличия в правовом статусе БУ и АУ

Имеет лицевые счета в органах казначейства

Слайд 12отличия в правовом статусе БУ и АУ

Доходы от использования имущества, после уплаты

отличия в правовом статусе БУ и АУ

Доходы от использования имущества, после уплаты

Слайд 13отличия в правовом статусе БУ и АУ

Использует бюджетные средства в соответствии с

отличия в правовом статусе БУ и АУ

Использует бюджетные средства в соответствии с

Слайд 14особенности АУ

Следует отметить, что в соответствии с ч. 1 ст. 65 ГК

особенности АУ

Следует отметить, что в соответствии с ч. 1 ст. 65 ГК

Слайд 15особенности правового статуса АУ

в соответствии с п. 2 ст. 161 БК РФ

особенности правового статуса АУ

в соответствии с п. 2 ст. 161 БК РФ

Слайд 16особенности АУ

задание учредителя финансируется не по смете, а «одной строкой», что означает,

особенности АУ

задание учредителя финансируется не по смете, а «одной строкой», что означает,

Слайд 17особенности АУ

финансовое обеспечение выполнения задания должно осуществляться учредителем с учетом расходов на

особенности АУ

финансовое обеспечение выполнения задания должно осуществляться учредителем с учетом расходов на

Слайд 18особенности АУ

в соответствии с п. 1 ст. 20 ФЗ № 174-ФЗ объем

особенности АУ

в соответствии с п. 1 ст. 20 ФЗ № 174-ФЗ объем

Слайд 19Автономное учреждение

может быть создано путем учреждения или путем изменения типа существующего государственного

Автономное учреждение

может быть создано путем учреждения или путем изменения типа существующего государственного

Слайд 20АУ может быть создано

Изменение типа существующего государственного (муниципального) учреждения

(не реорганизация!)

(сохранение лицензий, свидетельств

АУ может быть создано

Изменение типа существующего государственного (муниципального) учреждения

(не реорганизация!)

(сохранение лицензий, свидетельств

Слайд 21Согласие БУ

Согласие ОИВ

Подготовка предложения о создании АУ (Пост.Правительства РФ от 28.05.2007 №

Согласие БУ

Согласие ОИВ

Подготовка предложения о создании АУ (Пост.Правительства РФ от 28.05.2007 №

Слайд 22Необходимые документы

Положение об осуществлении муниципальными органами исполнительной власти функций и полномочий учредителя

Необходимые документы

Положение об осуществлении муниципальными органами исполнительной власти функций и полномочий учредителя

Слайд 23создание МАУ путем изменения типа

Предложения и проект решения администрации муниципального образования

создание МАУ путем изменения типа

Предложения и проект решения администрации муниципального образования

Слайд 24создание МАУ путем изменения типа

В случае принятия органом, выполняющим функции учредителя, решения

создание МАУ путем изменения типа

В случае принятия органом, выполняющим функции учредителя, решения

Слайд 25создание МАУ путем изменения типа

МУ информирует в срок, не превышающий 2 месяцев

создание МАУ путем изменения типа

МУ информирует в срок, не превышающий 2 месяцев

Слайд 26создание МАУпутем изменения типа

После этого орган, выполняющий функции учредителя, в течение 2

создание МАУпутем изменения типа

После этого орган, выполняющий функции учредителя, в течение 2

Слайд 27обоснование создания АУ, в том числе с учетом возможных социально-экономических последствий его

обоснование создания АУ, в том числе с учетом возможных социально-экономических последствий его

Слайд 28Предложение должно содержать

сведения об имуществе, находящемся в оперативном управлении соответствующего муниципального

Предложение должно содержать

сведения об имуществе, находящемся в оперативном управлении соответствующего муниципального

Слайд 29Устав АУ

(ст.7 Закона «Об АУ»):

Утверждается учредителем (ОИВ)

наименование АУ, включающее слова

Устав АУ

(ст.7 Закона «Об АУ»):

Утверждается учредителем (ОИВ)

наименование АУ, включающее слова

Слайд 30Проект решения о создании АУ

путем изменения типа существующего МУ должен содержать

сведения об

Проект решения о создании АУ

путем изменения типа существующего МУ должен содержать

сведения об

Слайд 31Предложение и проект решения администрации муниципального образования направляются

органом, выполняющим функции учредителя, на

Предложение и проект решения администрации муниципального образования направляются

органом, выполняющим функции учредителя, на

Слайд 32Органы управления АУ

(ст.8 закона «Об АУ»)

Руководитель АУ

Наблюдательный совет

Иные органы (предусмотренные ФЗ и

Органы управления АУ

(ст.8 закона «Об АУ»)

Руководитель АУ

Наблюдательный совет

Иные органы (предусмотренные ФЗ и

Слайд 33Наблюдательный совет АУ (ст.10)

Представители:

учредителя

ОИВ (МСУ), управляющих имуществом,

общественности,

иных

Наблюдательный совет АУ (ст.10)

Представители:

учредителя

ОИВ (МСУ), управляющих имуществом,

общественности,

иных

Слайд 34Чем АУ лучше БУ?

Самостоятельное распределение АУ всех доходов

Отсутствие контроля за расходованием

Чем АУ лучше БУ?

Самостоятельное распределение АУ всех доходов

Отсутствие контроля за расходованием

Слайд 35

«Узкие» места, требующие особого внимания

Объемы бюджетного финансирования

Ограниченность полномочий руководителя (в

«Узкие» места, требующие особого внимания

Объемы бюджетного финансирования

Ограниченность полномочий руководителя (в

Правила дорожного движения История возникновения дорожных знаков, их классификация. Урок-презентация для 5-6 классов________________________

Правила дорожного движения История возникновения дорожных знаков, их классификация. Урок-презентация для 5-6 классов________________________ Коллектив. Представление о классе в школе как о коллективе. Нормы и правила поведения в коллективе

Коллектив. Представление о классе в школе как о коллективе. Нормы и правила поведения в коллективе Клуб волонтеров World Skills, Смоленской области

Клуб волонтеров World Skills, Смоленской области Социальный капитал личности. Теории социального капитала личности

Социальный капитал личности. Теории социального капитала личности Социальные изменения и их формы

Социальные изменения и их формы Другие формы устройства детей

Другие формы устройства детей Спортивно-образовательный проект Unity Games

Спортивно-образовательный проект Unity Games Презентация на тему "Конституция Тувы"

Презентация на тему "Конституция Тувы"  Равное консультирование как социальная услуга

Равное консультирование как социальная услуга Открытая школьная научно – практическая конференция «Юные дарования земли Самарской» Компьютер в жизни современного пятиклас

Открытая школьная научно – практическая конференция «Юные дарования земли Самарской» Компьютер в жизни современного пятиклас Коворкинг притяжение

Коворкинг притяжение Объекты социального проектирования

Объекты социального проектирования Презентация на тему Личная Гигиена. Уход за кожей лица. Косметические средства

Презентация на тему Личная Гигиена. Уход за кожей лица. Косметические средства  День семьи любви и верности

День семьи любви и верности Профессиограмма Модель

Профессиограмма Модель Благотворительная деятельность, её сущность и виды

Благотворительная деятельность, её сущность и виды Этапы социального развития. Фазы социального развития А.В. Петровского

Этапы социального развития. Фазы социального развития А.В. Петровского Телесность человека. Соединение социального и экзистенциального

Телесность человека. Соединение социального и экзистенциального Социальное проектирование как механизм социализации подростков во внеурочной деятельности в образовательном учреждении

Социальное проектирование как механизм социализации подростков во внеурочной деятельности в образовательном учреждении Презентация на тему "Могущество папской власти"

Презентация на тему "Могущество папской власти"  Слет старших скаутов Прорыв

Слет старших скаутов Прорыв Мигом выкрасит дома- кто он?

Мигом выкрасит дома- кто он? Курс PROфессия для профориентации и развития финансовой грамотности сирот и подростков в трудной жизненной ситуации

Курс PROфессия для профориентации и развития финансовой грамотности сирот и подростков в трудной жизненной ситуации Культура общения

Культура общения Жильцова Светлана Алексеевна Её узнавали на улицах, в метро, на выставках. Вежливо кланялись, просили дать автограф. Внешность Све

Жильцова Светлана Алексеевна Её узнавали на улицах, в метро, на выставках. Вежливо кланялись, просили дать автограф. Внешность Све Презентация на тему Приручение огня (4 класс)

Презентация на тему Приручение огня (4 класс)  Многообразие птиц - презентация к уроку Окружающий мир_

Многообразие птиц - презентация к уроку Окружающий мир_ Медиация в моей жизни

Медиация в моей жизни