- Презентация на тему Учет оплаты труда

Содержание

- 2. 7. Расчет пособий по временной нетрудоспособности 8. Удержания из заработной платы, их виды, расчет, учет 9.

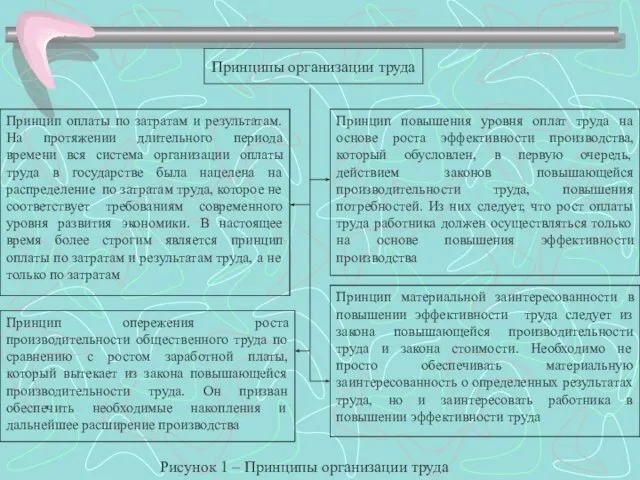

- 3. Принципы организации труда Принцип оплаты по затратам и результатам. На протяжении длительного периода времени вся система

- 4. Организация оплаты труда Тарифная система Нормирование труда Формы оплаты труда Тарифные ставки (должностные оклады) Тарифные сетки

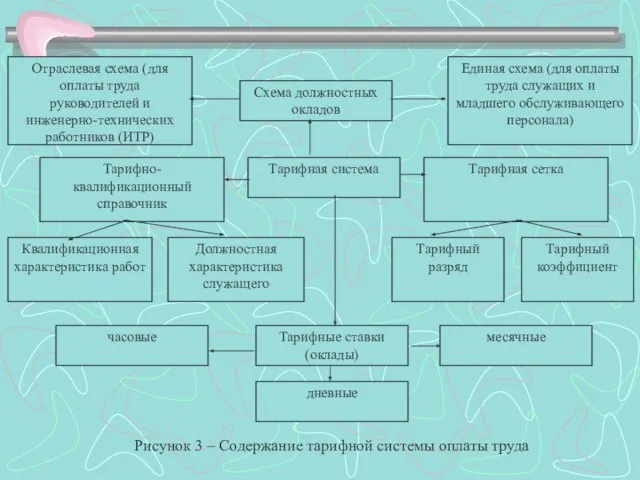

- 5. Схема должностных окладов Отраслевая схема (для оплаты труда руководителей и инженерно-технических работников (ИТР) Единая схема (для

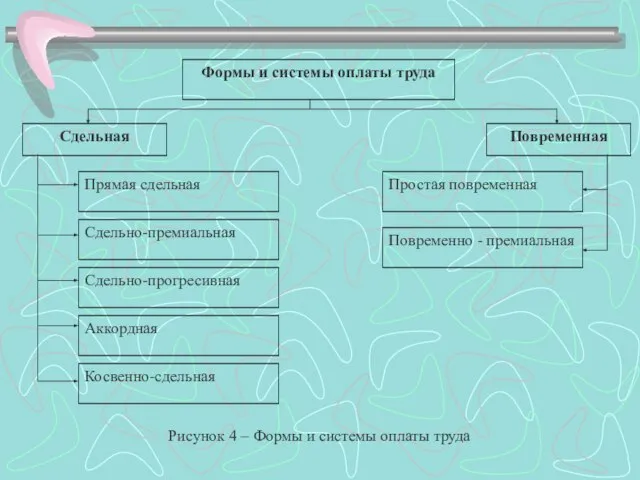

- 6. Формы и системы оплаты труда Сдельная Повременная Прямая сдельная Сдельно-премиальная Сдельно-прогресивная Аккордная Косвенно-сдельная Простая повременная Повременно

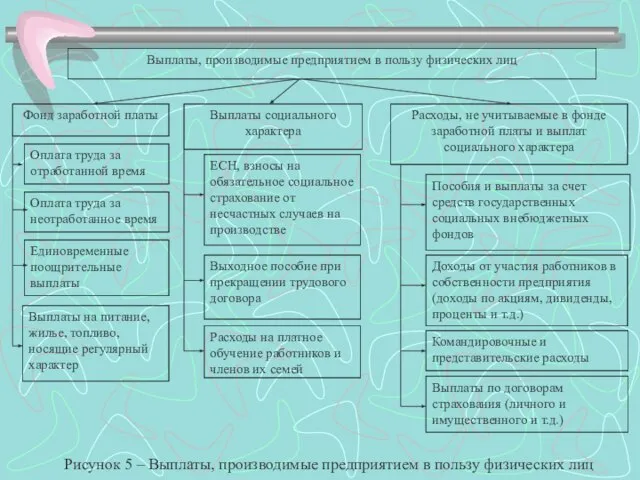

- 7. Выплаты, производимые предприятием в пользу физических лиц Фонд заработной платы Выплаты социального характера Расходы, не учитываемые

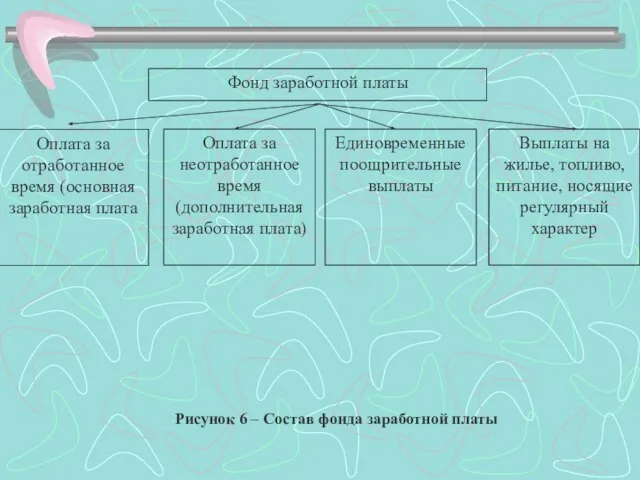

- 8. Фонд заработной платы Выплаты на жилье, топливо, питание, носящие регулярный характер Единовременные поощрительные выплаты Оплата за

- 9. Доплаты и надбавки Компенсационные выплаты, связанные с режимом работы Компенсационные выплаты, связанные с условиями труда Стимулирующие

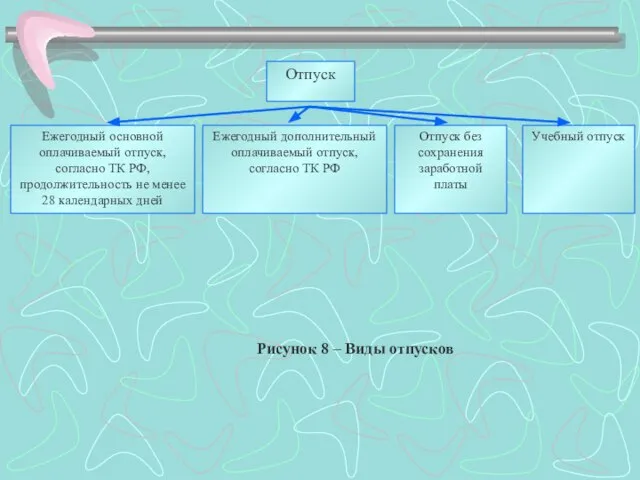

- 10. Отпуск Ежегодный основной оплачиваемый отпуск, согласно ТК РФ, продолжительность не менее 28 календарных дней Ежегодный дополнительный

- 11. Удержания из заработной платы Обязательные удержания НДФЛ Удержания при изысканиях в пользу третьих лиц Удержания у

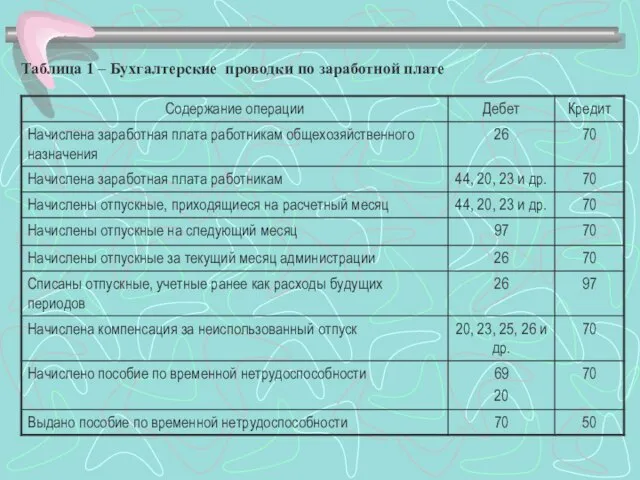

- 12. Таблица 1 – Бухгалтерские проводки по заработной плате

- 14. Скачать презентацию

Слайд 3Принципы организации труда

Принцип оплаты по затратам и результатам. На протяжении длительного периода

Принципы организации труда

Принцип оплаты по затратам и результатам. На протяжении длительного периода

Слайд 4Организация оплаты труда

Тарифная система

Нормирование труда

Формы оплаты труда

Тарифные ставки (должностные оклады)

Тарифные сетки

Тарифно-квалификационные справочники

Норма

Организация оплаты труда

Тарифная система

Нормирование труда

Формы оплаты труда

Тарифные ставки (должностные оклады)

Тарифные сетки

Тарифно-квалификационные справочники

Норма

Слайд 5Схема должностных окладов

Отраслевая схема (для оплаты труда руководителей и инженерно-технических работников (ИТР)

Единая

Схема должностных окладов

Отраслевая схема (для оплаты труда руководителей и инженерно-технических работников (ИТР)

Единая

Слайд 6Формы и системы оплаты труда

Сдельная

Повременная

Прямая сдельная

Сдельно-премиальная

Сдельно-прогресивная

Аккордная

Косвенно-сдельная

Простая повременная

Повременно - премиальная

Рисунок 4

Формы и системы оплаты труда

Сдельная

Повременная

Прямая сдельная

Сдельно-премиальная

Сдельно-прогресивная

Аккордная

Косвенно-сдельная

Простая повременная

Повременно - премиальная

Рисунок 4

Слайд 7Выплаты, производимые предприятием в пользу физических лиц

Фонд заработной платы

Выплаты социального характера

Расходы, не

Выплаты, производимые предприятием в пользу физических лиц

Фонд заработной платы

Выплаты социального характера

Расходы, не

Слайд 8Фонд заработной платы

Выплаты на жилье, топливо, питание, носящие регулярный характер

Единовременные поощрительные выплаты

Оплата

Фонд заработной платы

Выплаты на жилье, топливо, питание, носящие регулярный характер

Единовременные поощрительные выплаты

Оплата

Слайд 9Доплаты и надбавки

Компенсационные выплаты, связанные с режимом работы

Компенсационные выплаты, связанные с условиями

Доплаты и надбавки

Компенсационные выплаты, связанные с режимом работы

Компенсационные выплаты, связанные с условиями

Слайд 10Отпуск

Ежегодный основной оплачиваемый отпуск, согласно ТК РФ, продолжительность не менее 28 календарных

Отпуск

Ежегодный основной оплачиваемый отпуск, согласно ТК РФ, продолжительность не менее 28 календарных

Слайд 11Удержания из заработной платы

Обязательные удержания

НДФЛ

Удержания при изысканиях в пользу третьих лиц

Удержания у

Удержания из заработной платы

Обязательные удержания

НДФЛ

Удержания при изысканиях в пользу третьих лиц

Удержания у

Слайд 12Таблица 1 – Бухгалтерские проводки по заработной плате

Таблица 1 – Бухгалтерские проводки по заработной плате

Молодежный сленг как форма самоутверждения подростков

Молодежный сленг как форма самоутверждения подростков I фестиваль социальных проектов Детский мир – яркий мир

I фестиваль социальных проектов Детский мир – яркий мир Растровые светильники

Растровые светильники Мы начинаем год правильно

Мы начинаем год правильно Взаимодействие с окружающими людьми

Взаимодействие с окружающими людьми Благотворительная организация Шаг навстречу

Благотворительная организация Шаг навстречу Отчет по кружковой деятельности Горячие сердца

Отчет по кружковой деятельности Горячие сердца Молодёжные субкультуры: плюсы и минусы

Молодёжные субкультуры: плюсы и минусы Общество как динамическая система

Общество как динамическая система Деловое общение

Деловое общение Выполнила: Темникова Юлия

Выполнила: Темникова Юлия Социальная стратификация

Социальная стратификация Акция Новогоднее чудо

Акция Новогоднее чудо Лидер XXI века. Лидер школьного самоуправления Радуга

Лидер XXI века. Лидер школьного самоуправления Радуга Презентация на тему "Здоровье и профессия"

Презентация на тему "Здоровье и профессия"  Современные технологии организации статистического учета

Современные технологии организации статистического учета Презентация на тему Наши верные друзья: история, факты, рекорды

Презентация на тему Наши верные друзья: история, факты, рекорды  Зупинки гарного настрою. Соціальний культурно-інфраструктурний проєкт

Зупинки гарного настрою. Соціальний культурно-інфраструктурний проєкт Конкретное социологическое исследование

Конкретное социологическое исследование Аналитическая справка по вакансиям на должность секретаря-референта

Аналитическая справка по вакансиям на должность секретаря-референта Структура населения РФ. Виды безработицы. Уровень безработицы и занятости

Структура населения РФ. Виды безработицы. Уровень безработицы и занятости Общество как социкультурная система. Тема 2

Общество как социкультурная система. Тема 2 Наши добрые соседи. Проект

Наши добрые соседи. Проект Sotsialnye_instituty

Sotsialnye_instituty Общение. Средства общения

Общение. Средства общения Семейные ценности современной молодежи

Семейные ценности современной молодежи Информированность подростков по вопросам контрацепции

Информированность подростков по вопросам контрацепции Презентация на тему Выпускной в школе

Презентация на тему Выпускной в школе