ОБЗОР рынка купли-продажи, слияний и поглощений российских банков. Тенденции. Цены. Факторы, влияющие на стоимость. Сроки прохожд

- ОБЗОР рынка купли-продажи, слияний и поглощений российских банков. Тенденции. Цены. Факторы, влияющие на стоимость. Сроки прохожд

Содержание

- 2. Вэйлз Групп с 1999г. специализируется на купле-продаже, слияниях, поглощениях банков и проводит исследования в этой области

- 3. Коротко о РБС Потенциал развития банковской системы в стране остается большим- Россия далека от состояния обеспеченности

- 4. МЕТОДОЛОГИЯ Сделки по купле-продаже совершаются латентно, цену и условия можно выяснить, лишь находясь «внутри» сделки, поэтому

- 5. «Новые банки»- это банки, с момента регистрации которых прошло не более 3-х лет. Их особенность в

- 6. ПОЯСНЕНИЯ иногда мы говорим о продаже лицензии банка, т.е права на совершение банковских операций. Стоимость активов

- 7. Спрос 2005-2006 Начало 2005 года сопровождалось небывалым спросом на банки, вступившие в ССВ. Революция, как всегда,

- 8. Pretty woman business Самый высокий спрос по-прежнему- на «голые» лицензии, но, т.к. они обладают мгновенной ликвидностью

- 9. Побочный эффект следствием высокого опережающего спроса стало существенное сокращение сроков, что оказывает влияние на структуру сделки,

- 10. Банки покупают банки Рынок пережил смену типичных покупателей банка- до 2002г. типичной целью покупки банка было

- 11. Банки покупают банки небольшие средние относящиеся к 1-й мировой 10-ке С резкими изменениями на рынке резко

- 12. Кому в России жить тяжело? Труднее всего- американскому гиганту. Его акционерами являются множество простых американцев, поэтому

- 13. Чистый российский банк Что такое «чистый российский банк»? Экзотикой являются российские банки, ни разу не выводившие

- 14. Крупный западный покупатель- это круто? Интересно также, что и продавцы не горят желанием подвергнуться процедурам западного

- 15. Крупный западный покупатель- это круто? Крупный западный покупатель не сможет связывать себя обязательствами до получения предварительного

- 16. Чистый российский банк Интересно, что все без исключения покупатели - иностранные банки- заявляют о своих требованиях

- 17. Идеальная формула Еще более интересно, что крупнейшие мировые банки (TOP-10) намерены купить только “сore & shell”,

- 18. Каков шанс, что банк будет куплен для краткосрочного использования? Можно ли обезопасить себя от такой продажи?

- 19. Каков шанс, что банк будет куплен для краткосрочного использования? Кто и за что понесет ответственность? Формально

- 20. Пирамида сделок Пирамида сделок в основании имеет сделки с «голыми» лицензиями, их- большинство. Спрос на нижнюю

- 21. Пирамида сделок Наличие ссудного портфеля в таких сделках, других активов, а также реального уставного капитала рассматривается

- 22. Как продать банковский бизнес? Спрос на банковский бизнес представлен средними и крупными российскими банками, а также

- 23. Разница в оценке качества актива ЦБ и инвестором. Хотя ЦБ заявляет о преобладании экономической сущности операции

- 24. Интеллектуальный капитал банка Как оцениваются качество менеджмента, уровень корпоративного управления, стоимость интеллектуального капитала как суммы знаний

- 25. Инвестиционная и рыночная стоимость банковского бизнеса. Методы определения цены банка. Известно, что рыночная стоимость определяется мотивами

- 26. Общие тенденции, влияющие на транзакционный климат и величину барьера для входа в отрасль Тенденция снижения числа

- 27. Общие тенденции, влияющие на транзакционный климат и величину барьера для входа в отрасль Можно утверждать, что

- 28. Мировые гиганты (из 1-й десятки) рассматривают вхождение на российский рынок уже около 1,5 лет. Предположительно они

- 29. Общие тенденции, влияющие на транзакционный климат и величину барьера для входа в отрасль Рост конкуренции, вероятно,

- 30. ДИНАМИКА ЦЕН на лицензии 2001-2006гг.

- 31. ВРЕМЯ И ДЕНЬГИ

- 32. СПРИНТ- 2005 Самыми короткими сроками приобретения банка в 2005г. стали (срок исчисляется со дня первых переговоров

- 34. Скачать презентацию

Слайд 2

Вэйлз Групп

с 1999г. специализируется на купле-продаже, слияниях, поглощениях банков и проводит исследования

Вэйлз Групп с 1999г. специализируется на купле-продаже, слияниях, поглощениях банков и проводит исследования

Слайд 3Коротко о РБС

Потенциал развития банковской системы в стране остается большим- Россия далека

Коротко о РБС

Потенциал развития банковской системы в стране остается большим- Россия далека

Слайд 4МЕТОДОЛОГИЯ

Сделки по купле-продаже совершаются латентно, цену и условия можно выяснить, лишь

МЕТОДОЛОГИЯ

Сделки по купле-продаже совершаются латентно, цену и условия можно выяснить, лишь

Слайд 5«Новые банки»- это банки, с момента регистрации которых прошло не более 3-х

«Новые банки»- это банки, с момента регистрации которых прошло не более 3-х

Слайд 6

ПОЯСНЕНИЯ

иногда мы говорим о продаже лицензии банка, т.е права на совершение банковских

ПОЯСНЕНИЯ

иногда мы говорим о продаже лицензии банка, т.е права на совершение банковских

Слайд 7

Спрос 2005-2006

Начало 2005 года сопровождалось небывалым спросом на банки, вступившие в

Спрос 2005-2006

Начало 2005 года сопровождалось небывалым спросом на банки, вступившие в

Слайд 8Pretty woman business

Самый высокий спрос по-прежнему- на «голые» лицензии, но, т.к. они

Pretty woman business

Самый высокий спрос по-прежнему- на «голые» лицензии, но, т.к. они

Слайд 9Побочный эффект

следствием высокого опережающего спроса стало существенное сокращение сроков, что оказывает влияние

Побочный эффект

следствием высокого опережающего спроса стало существенное сокращение сроков, что оказывает влияние

Слайд 10Банки покупают банки

Рынок пережил смену типичных покупателей банка- до 2002г. типичной целью

Банки покупают банки

Рынок пережил смену типичных покупателей банка- до 2002г. типичной целью

Слайд 11Банки покупают банки

небольшие

средние

относящиеся к 1-й мировой 10-ке

С резкими изменениями на рынке

Банки покупают банки

небольшие

средние

относящиеся к 1-й мировой 10-ке

С резкими изменениями на рынке

Слайд 12Кому в России жить тяжело?

Труднее всего- американскому гиганту. Его акционерами являются множество

Кому в России жить тяжело?

Труднее всего- американскому гиганту. Его акционерами являются множество

Слайд 13Чистый российский банк

Что такое «чистый российский банк»?

Экзотикой являются российские банки, ни

Чистый российский банк

Что такое «чистый российский банк»?

Экзотикой являются российские банки, ни

Слайд 14 Крупный западный покупатель- это круто?

Интересно также, что и продавцы не

Крупный западный покупатель- это круто?

Интересно также, что и продавцы не

Слайд 15 Крупный западный покупатель- это круто?

Крупный западный покупатель не сможет

Крупный западный покупатель- это круто?

Крупный западный покупатель не сможет

Слайд 16Чистый российский банк

Интересно, что все без исключения покупатели - иностранные банки- заявляют

Чистый российский банк

Интересно, что все без исключения покупатели - иностранные банки- заявляют

Слайд 17Идеальная формула

Еще более интересно, что крупнейшие мировые банки (TOP-10) намерены купить только

Идеальная формула

Еще более интересно, что крупнейшие мировые банки (TOP-10) намерены купить только

Слайд 18Каков шанс, что банк будет куплен

для краткосрочного использования?

Можно ли обезопасить себя

Каков шанс, что банк будет куплен

для краткосрочного использования?

Можно ли обезопасить себя

Слайд 19Каков шанс, что банк будет куплен

для краткосрочного использования?

Кто и за что

Каков шанс, что банк будет куплен

для краткосрочного использования?

Кто и за что

Слайд 20Пирамида сделок

Пирамида сделок в основании имеет сделки с «голыми» лицензиями, их-

Пирамида сделок

Пирамида сделок в основании имеет сделки с «голыми» лицензиями, их-

Слайд 21Пирамида сделок

Наличие ссудного портфеля в таких сделках, других активов, а также реального

Пирамида сделок

Наличие ссудного портфеля в таких сделках, других активов, а также реального

Слайд 22Как продать банковский бизнес?

Спрос на банковский бизнес представлен средними и крупными российскими

Как продать банковский бизнес?

Спрос на банковский бизнес представлен средними и крупными российскими

Слайд 23Разница в оценке качества актива ЦБ и инвестором.

Хотя ЦБ заявляет о преобладании

Разница в оценке качества актива ЦБ и инвестором.

Хотя ЦБ заявляет о преобладании

Слайд 24Интеллектуальный капитал банка

Как оцениваются качество менеджмента, уровень корпоративного управления, стоимость интеллектуального капитала

Интеллектуальный капитал банка

Как оцениваются качество менеджмента, уровень корпоративного управления, стоимость интеллектуального капитала

Слайд 25Инвестиционная и рыночная стоимость

банковского бизнеса.

Методы определения цены банка.

Известно, что рыночная

Инвестиционная и рыночная стоимость

банковского бизнеса.

Методы определения цены банка.

Известно, что рыночная

Слайд 26Общие тенденции,

влияющие на транзакционный климат

и величину барьера для входа в отрасль

Тенденция

Общие тенденции,

влияющие на транзакционный климат

и величину барьера для входа в отрасль

Тенденция

Слайд 27Общие тенденции,

влияющие на транзакционный климат

и величину барьера для входа в отрасль

Можно

Общие тенденции,

влияющие на транзакционный климат

и величину барьера для входа в отрасль

Можно

Слайд 28Мировые гиганты (из 1-й десятки) рассматривают вхождение на российский рынок уже около

Мировые гиганты (из 1-й десятки) рассматривают вхождение на российский рынок уже около

Слайд 29Общие тенденции,

влияющие на транзакционный климат

и величину барьера для входа в отрасль

Рост

Общие тенденции,

влияющие на транзакционный климат

и величину барьера для входа в отрасль

Рост

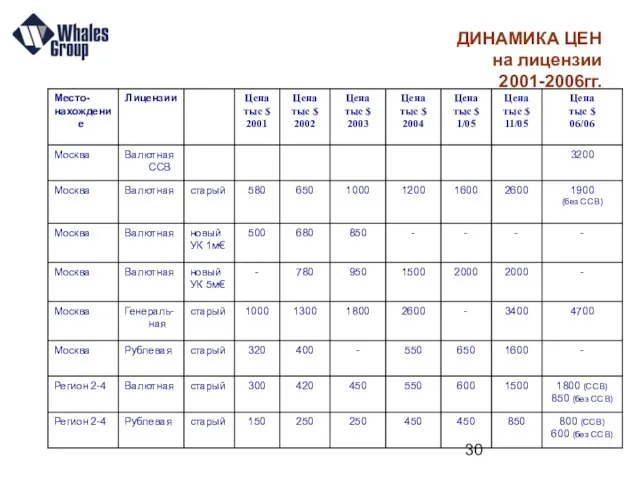

Слайд 30ДИНАМИКА ЦЕН

на лицензии

2001-2006гг.

ДИНАМИКА ЦЕН

на лицензии

2001-2006гг.

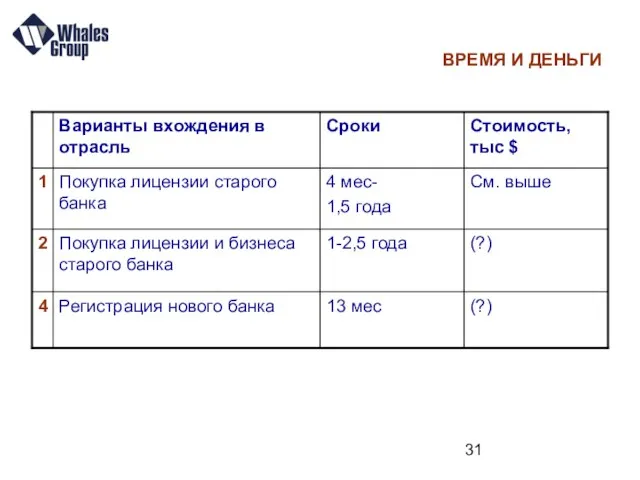

Слайд 31ВРЕМЯ И ДЕНЬГИ

ВРЕМЯ И ДЕНЬГИ

Слайд 32СПРИНТ- 2005

Самыми короткими сроками приобретения банка в 2005г. стали (срок исчисляется со

СПРИНТ- 2005

Самыми короткими сроками приобретения банка в 2005г. стали (срок исчисляется со

Сказка о том, откуда возникла наука Информатика

Сказка о том, откуда возникла наука Информатика "Последний звонок" - 2011

"Последний звонок" - 2011 Динозавры

Динозавры Boyko_Prezentatsiya_2_0

Boyko_Prezentatsiya_2_0 Натюрморт

Натюрморт Последняя миля BI проекта:визуализация и анализ данных

Последняя миля BI проекта:визуализация и анализ данных Степи Кубани

Степи Кубани Презентация на тему Энерготраты человека и пищевой рацион

Презентация на тему Энерготраты человека и пищевой рацион “Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу

“Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу Презентация на тему Понятие о систематике растений (6 класс)

Презентация на тему Понятие о систематике растений (6 класс) СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА

СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА техника безоп

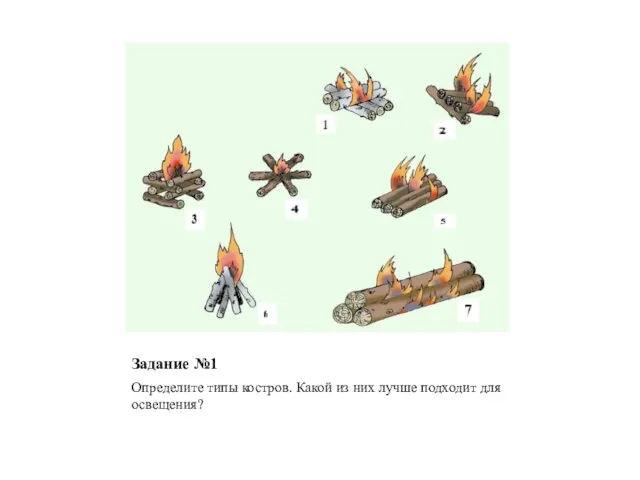

техника безоп Типы костров

Типы костров Токарь профессия

Токарь профессия Светлейший князь Григорий Александрович Потемкин-Таврический

Светлейший князь Григорий Александрович Потемкин-Таврический Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Древнейшая Греция

Древнейшая Греция Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства

Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства БОРОДИНСКАЯ ПАНОРАМА

БОРОДИНСКАЯ ПАНОРАМА Колебания

Колебания Сбор и подготовка нефти, газа и воды Грековского месторождения

Сбор и подготовка нефти, газа и воды Грековского месторождения NEW BEGINNING

NEW BEGINNING  Конфликты

Конфликты И это тоже Профсоюз!

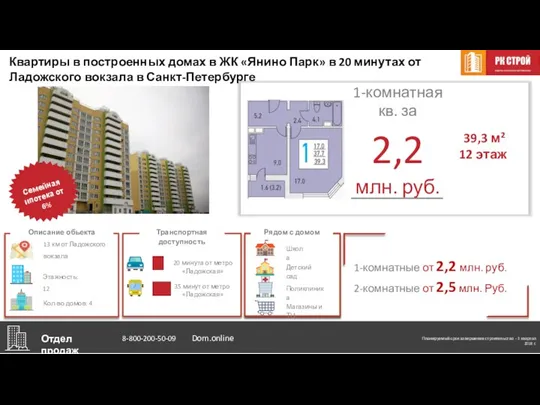

И это тоже Профсоюз! Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге

Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге Тема презентации. Размер презентации

Тема презентации. Размер презентации Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР

Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР Запоминающие устройства

Запоминающие устройства