«Московский государственный университетимени М. В. Ломоносова» Экономический факультет ПРЕЗЕНТАЦИЯ К ВЫПУСКНОЙ КВАЛИФИКАЦИ

- «Московский государственный университетимени М. В. Ломоносова» Экономический факультет ПРЕЗЕНТАЦИЯ К ВЫПУСКНОЙ КВАЛИФИКАЦИ

Содержание

- 2. Давайте посмотрим, в каком мире нам с Вами предстоит жить. Что я имею ввиду в первую

- 3. John K. Galbrith (1908–2006) однажды сказал: «Единственная функция экономического прогнозирования – это заставить уважать астрологию». Т.е.

- 4. Целью же данной работы является с помощью эконометрических методов выявить фундаментальные факторы, которые влияют на доходность

- 5. Тема исследования видится автору весьма актуальной, особенно касаемо Российской экономики. Как-бы это не казалось негативным, но

- 6. Анализ представлен за разные периоды и разные интервалы. За период с января 2000г. по март 2012г.,

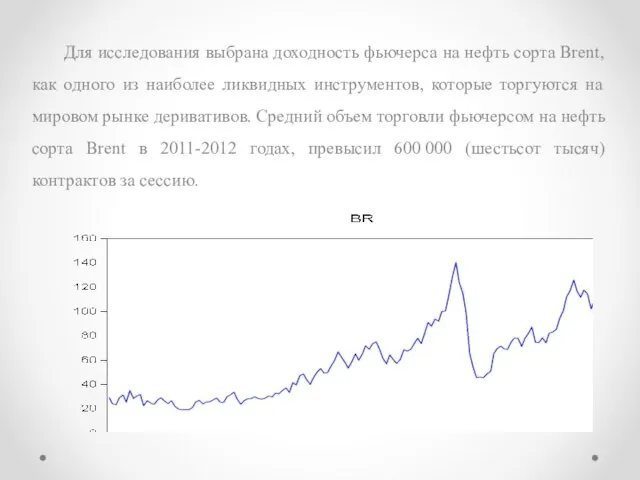

- 7. Для исследования выбрана доходность фьючерса на нефть сорта Brent, как одного из наиболее ликвидных инструментов, которые

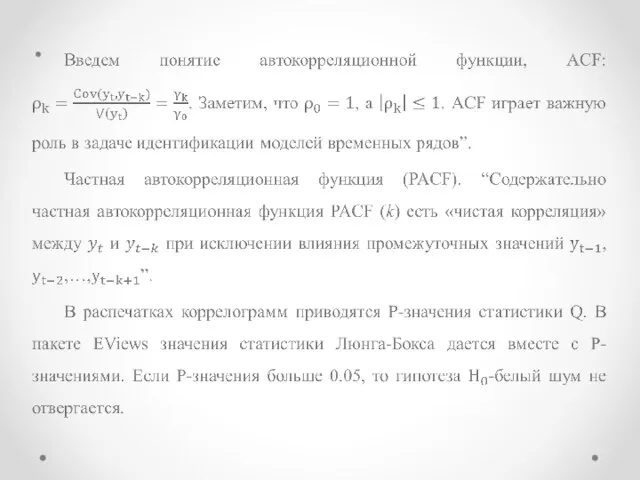

- 8. В разделе, исследование временных рядов, проведен анализ временных рядов. В ходе анализа исследуются описательные статистики, протестированы

- 9. Ниже приведен пример графика потребления жидкого топлива в Северной Америке, где можно видеть, как с помощью

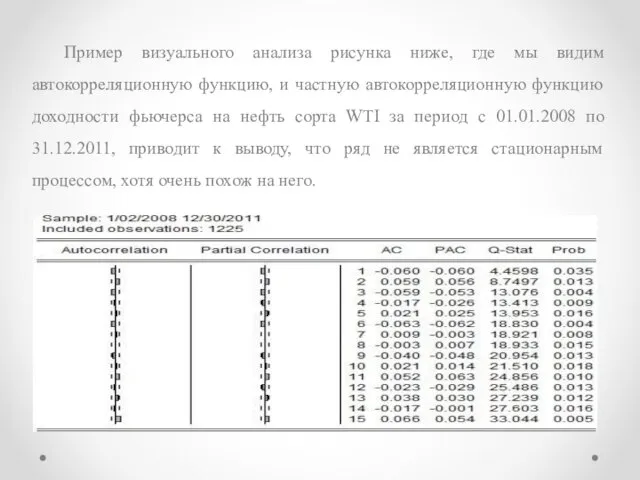

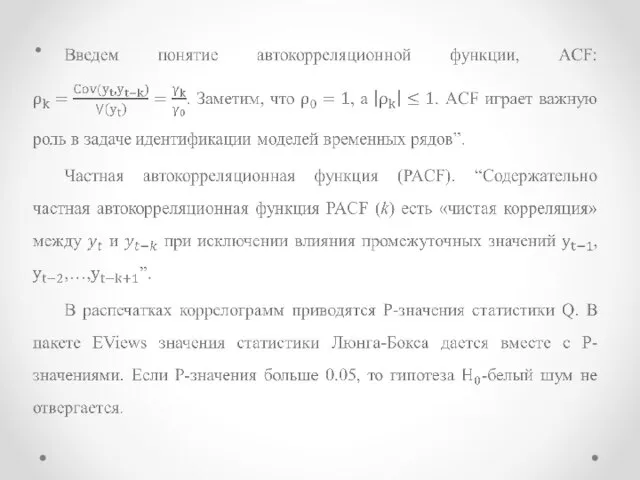

- 11. Пример визуального анализа рисунка ниже, где мы видим автокорреляционную функцию, и частную автокорреляционную функцию доходности фьючерса

- 12. Следующие тесты также проверяют на наличие единичного корня. Это расширенный тест Дики–Фуллера (ADF). Еще один очень

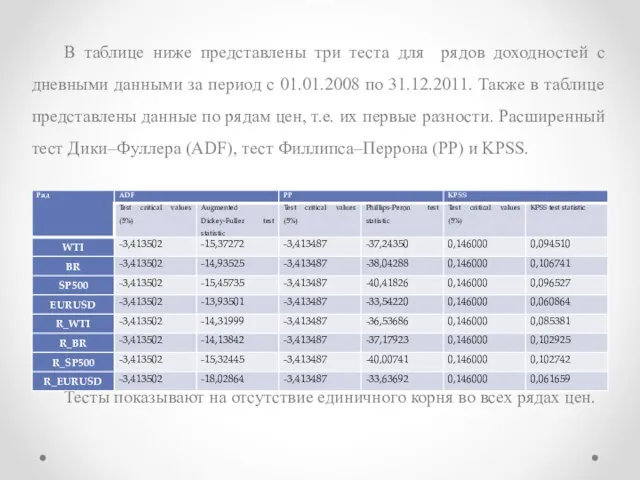

- 13. В таблице ниже представлены три теста для рядов доходностей с дневными данными за период с 01.01.2008

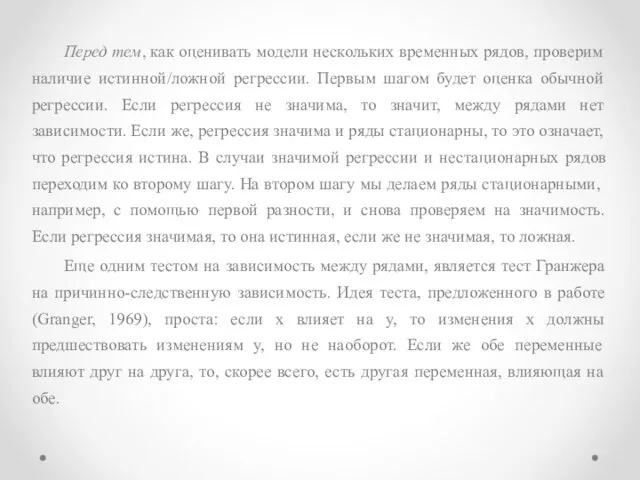

- 17. Перед тем, как оценивать модели нескольких временных рядов, проверим наличие истинной/ложной регрессии. Первым шагом будет оценка

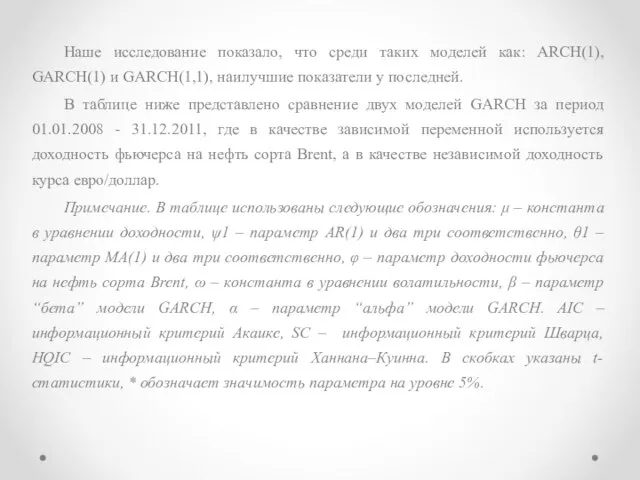

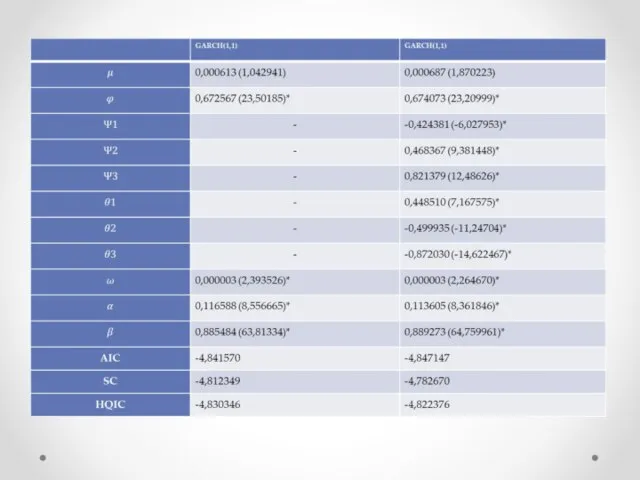

- 18. Наше исследование показало, что среди таких моделей как: ARCH(1), GARCH(1) и GARCH(1,1), наилучшие показатели у последней.

- 22. Скачать презентацию

Слайд 3John K. Galbrith (1908–2006)

однажды сказал: «Единственная функция экономического прогнозирования – это заставить

John K. Galbrith (1908–2006)

однажды сказал: «Единственная функция экономического прогнозирования – это заставить

Слайд 4Целью же данной работы является с помощью эконометрических методов выявить фундаментальные факторы,

Целью же данной работы является с помощью эконометрических методов выявить фундаментальные факторы,

Слайд 5Тема исследования видится автору весьма актуальной, особенно касаемо Российской экономики. Как-бы это

Тема исследования видится автору весьма актуальной, особенно касаемо Российской экономики. Как-бы это

Слайд 6Анализ представлен за разные периоды и разные интервалы. За период с января

Анализ представлен за разные периоды и разные интервалы. За период с января

Слайд 7Для исследования выбрана доходность фьючерса на нефть сорта Brent, как одного из

Для исследования выбрана доходность фьючерса на нефть сорта Brent, как одного из

Слайд 8В разделе, исследование временных рядов, проведен анализ временных рядов. В ходе анализа

В разделе, исследование временных рядов, проведен анализ временных рядов. В ходе анализа

Слайд 9Ниже приведен пример графика потребления жидкого топлива в Северной Америке, где можно

Ниже приведен пример графика потребления жидкого топлива в Северной Америке, где можно

Слайд 11Пример визуального анализа рисунка ниже, где мы видим автокорреляционную функцию, и частную

Пример визуального анализа рисунка ниже, где мы видим автокорреляционную функцию, и частную

Слайд 12Следующие тесты также проверяют на наличие единичного корня. Это расширенный тест Дики–Фуллера

Следующие тесты также проверяют на наличие единичного корня. Это расширенный тест Дики–Фуллера

Слайд 13В таблице ниже представлены три теста для рядов доходностей с дневными данными

В таблице ниже представлены три теста для рядов доходностей с дневными данными

Слайд 17Перед тем, как оценивать модели нескольких временных рядов, проверим наличие истинной/ложной регрессии.

Перед тем, как оценивать модели нескольких временных рядов, проверим наличие истинной/ложной регрессии.

Слайд 18Наше исследование показало, что среди таких моделей как: ARCH(1), GARCH(1) и GARCH(1,1),

Наше исследование показало, что среди таких моделей как: ARCH(1), GARCH(1) и GARCH(1,1),

Занятие китайского языка по теме: «Числа и даты»

Занятие китайского языка по теме: «Числа и даты» Презентация по английскому Рождество в России и Великобритании

Презентация по английскому Рождество в России и Великобритании  Советская империя. Останкино

Советская империя. Останкино Зимующие птицы Хабаровского края (1 класс)

Зимующие птицы Хабаровского края (1 класс) СРС. Каннибализм

СРС. Каннибализм Созависимость

Созависимость Основные направления развития современного аграрного журнала: индекс цитирования, электронная версия, международные базы данных

Основные направления развития современного аграрного журнала: индекс цитирования, электронная версия, международные базы данных Сумма углов треугольникаРешение задачПроект выполнила: Кружалина И.Аучитель математики и физики МОУ «ФСОШ №1»

Сумма углов треугольникаРешение задачПроект выполнила: Кружалина И.Аучитель математики и физики МОУ «ФСОШ №1» ?

? Японские школы

Японские школы ОСНОВЫ КОНСТИТУЦИОННОГО СТРОЯ РОССИЙСКОЙ ФЕДЕРАЦИИ.

ОСНОВЫ КОНСТИТУЦИОННОГО СТРОЯ РОССИЙСКОЙ ФЕДЕРАЦИИ. Индивидуальный и рыночный спрос

Индивидуальный и рыночный спрос "Мастер и маргарита", Тема любви и прощения в романе

"Мастер и маргарита", Тема любви и прощения в романе ТОЛСТОЙ Лев Никола

ТОЛСТОЙ Лев Никола Самые известные предприниматели мира

Самые известные предприниматели мира Приложение

Приложение Педсовет с элементами тренинга: «Факторы риска профессиональной деформации личности педагога. Профилактика и коррекция синдрома

Педсовет с элементами тренинга: «Факторы риска профессиональной деформации личности педагога. Профилактика и коррекция синдрома  1 ТЕМА. Экономическая роль региональных и муниципальных финансов

1 ТЕМА. Экономическая роль региональных и муниципальных финансов «Путь к успеху»

«Путь к успеху» Цели: Повторить основные понятия комбинаторики Сформировать умения решать различные виды комбинаторных задач

Цели: Повторить основные понятия комбинаторики Сформировать умения решать различные виды комбинаторных задач Товарная политика

Товарная политика Если хочешь быть здоров, закаливайся

Если хочешь быть здоров, закаливайся Стандартизация мерчандайзинга РРС

Стандартизация мерчандайзинга РРС Положение о Рубежном контроле

Положение о Рубежном контроле Всероссийская образовательная акция Урок цифры — 2020. Нейросети и коммуникации

Всероссийская образовательная акция Урок цифры — 2020. Нейросети и коммуникации Выпускная квалификационная работа

Выпускная квалификационная работа История, созданная Иванами

История, созданная Иванами Презентация на тему Рейтинг самых опасных животных в мире

Презентация на тему Рейтинг самых опасных животных в мире