Фадейкина Наталья Васильевна д-р экон. наук, профессор, ректор Сибирской академии финансов и банковского дела (САФБД), президент

- Фадейкина Наталья Васильевна д-р экон. наук, профессор, ректор Сибирской академии финансов и банковского дела (САФБД), президент

Содержание

- 2. Слайд 2 Тенденции развития ГФК (в контексте принципов эффективного и ответственного управления общественными финансами, изложенных в

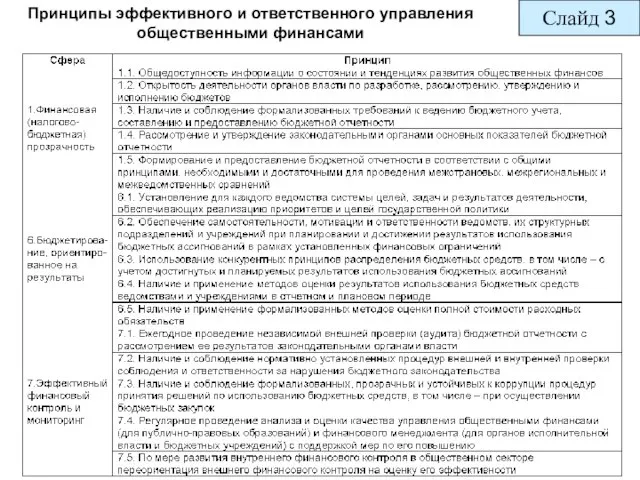

- 3. Принципы эффективного и ответственного управления общественными финансами Слайд 3

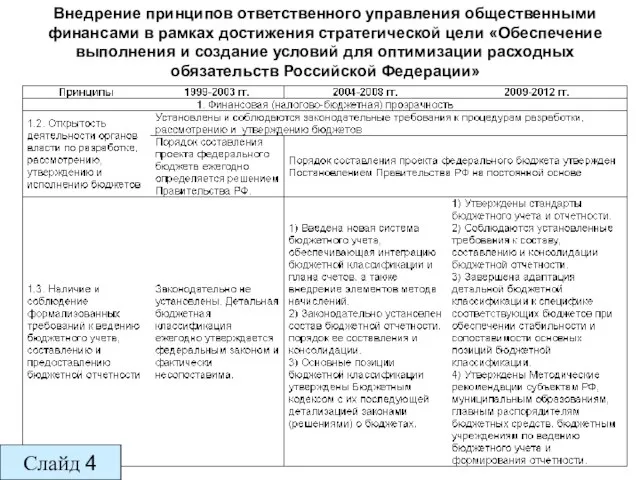

- 4. Внедрение принципов ответственного управления общественными финансами в рамках достижения стратегической цели «Обеспечение выполнения и создание условий

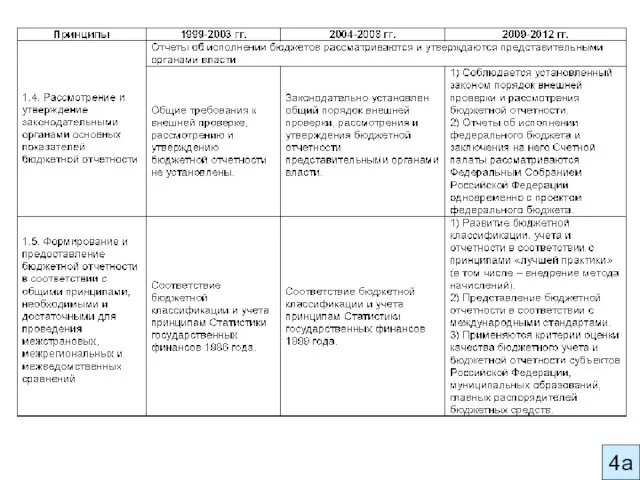

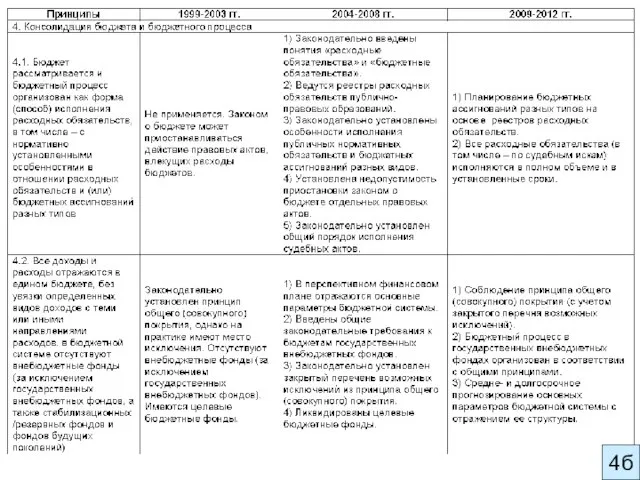

- 5. 4а

- 6. 4б

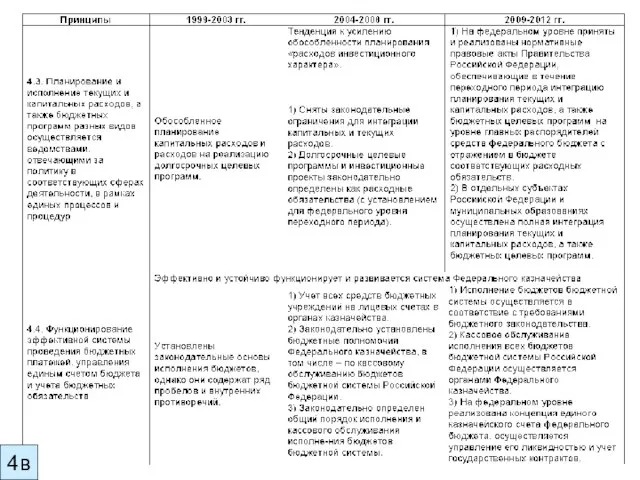

- 7. 4в

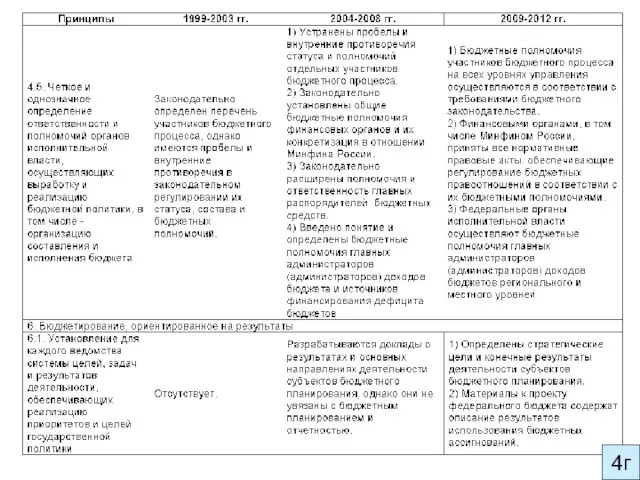

- 8. 4г

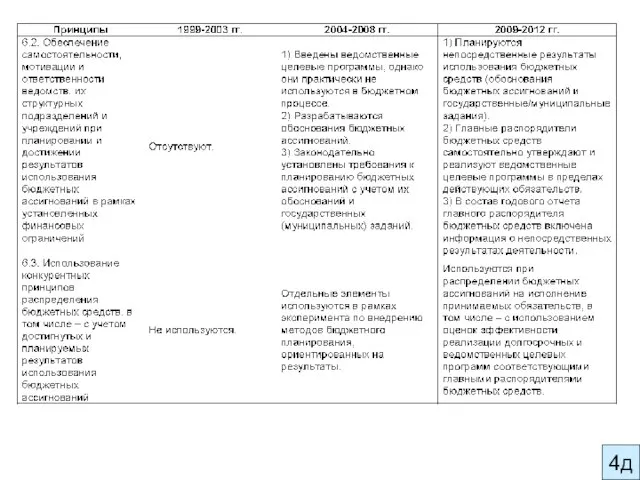

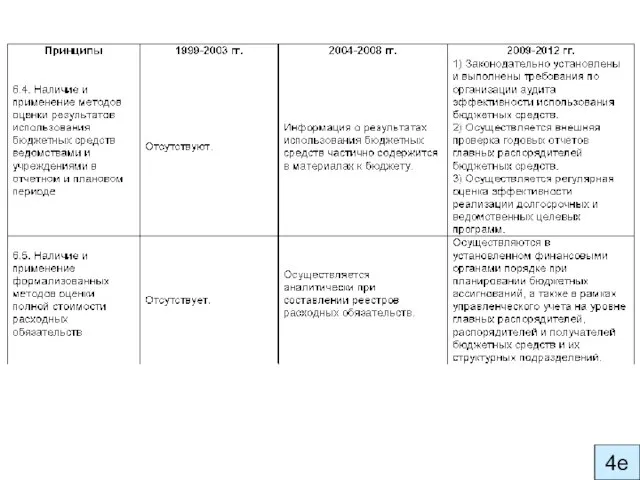

- 9. 4д

- 10. 4е

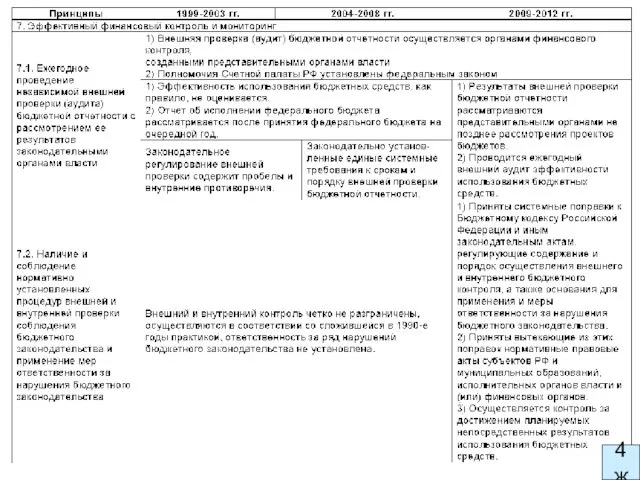

- 11. 4ж

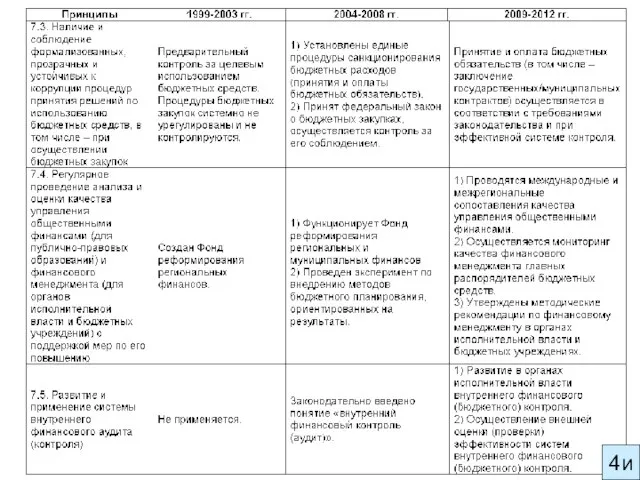

- 12. 4и

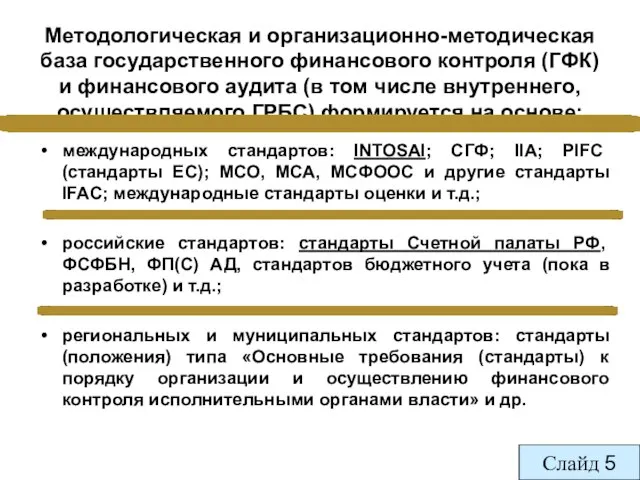

- 13. Методологическая и организационно-методическая база государственного финансового контроля (ГФК) и финансового аудита (в том числе внутреннего, осуществляемого

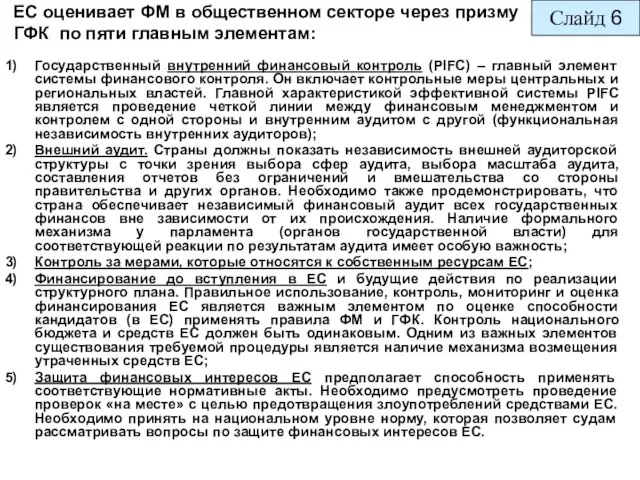

- 14. Государственный внутренний финансовый контроль (PIFC) – главный элемент системы финансового контроля. Он включает контрольные меры центральных

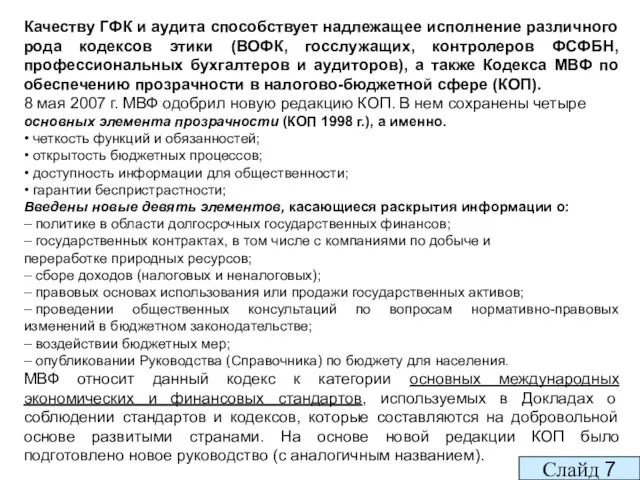

- 15. Качеству ГФК и аудита способствует надлежащее исполнение различного рода кодексов этики (ВОФК, госслужащих, контролеров ФСФБН, профессиональных

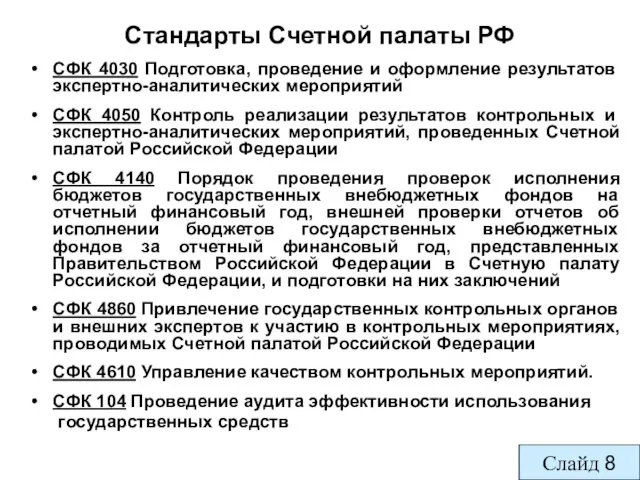

- 16. Стандарты Счетной палаты РФ СФК 4030 Подготовка, проведение и оформление результатов экспертно-аналитических мероприятий СФК 4050 Контроль

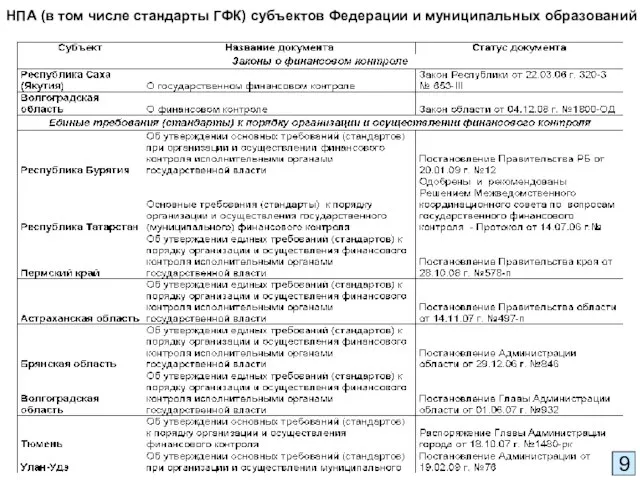

- 17. НПА (в том числе стандарты ГФК) субъектов Федерации и муниципальных образований 9

- 18. НПА (в том числе стандарты ГФК) субъектов Федерации и муниципальных образований 10

- 19. Региональные стандарты (разработаны на основе проекта ФСФБН), также как и стандарты INTOSAI, Счетной палаты РФ, состоят

- 20. НПА (в том числе стандарты ГФК) субъектов Федерации и муниципальных образований 12

- 21. НПА (в том числе стандарты ГФК) субъектов Федерации и муниципальных образований 13

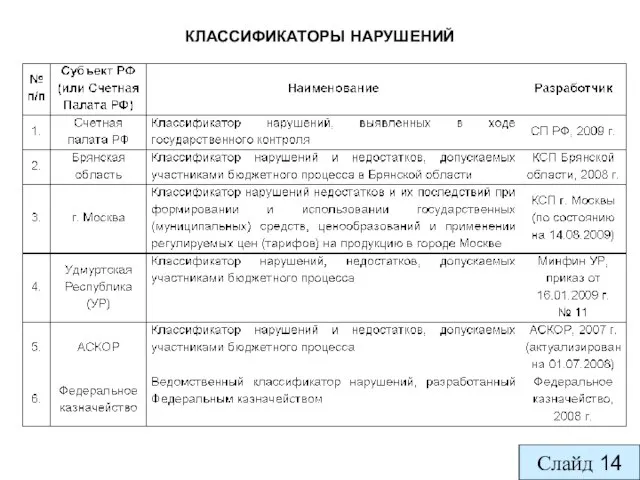

- 22. КЛАССИФИКАТОРЫ НАРУШЕНИЙ Слайд 14

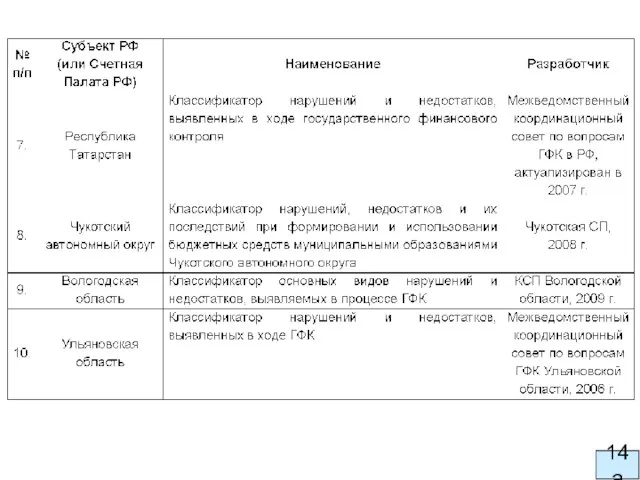

- 23. 14а

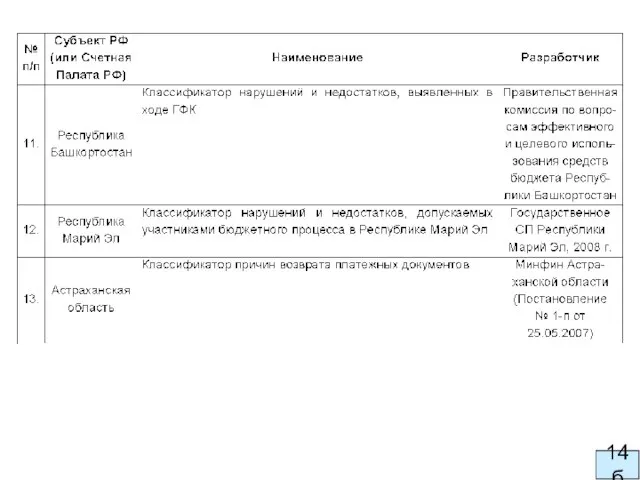

- 24. 14б

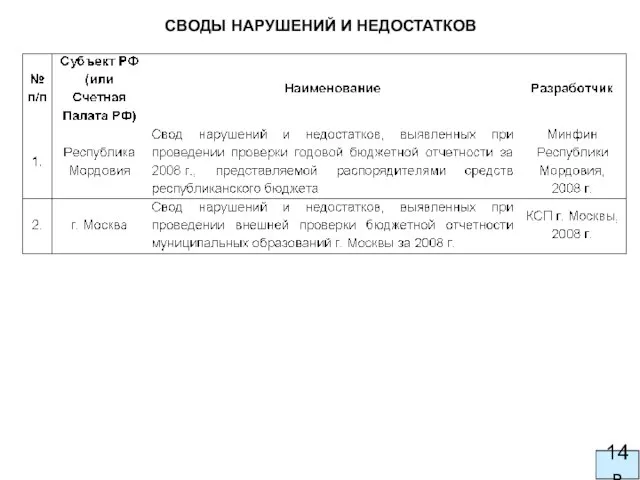

- 25. 14в СВОДЫ НАРУШЕНИЙ И НЕДОСТАТКОВ

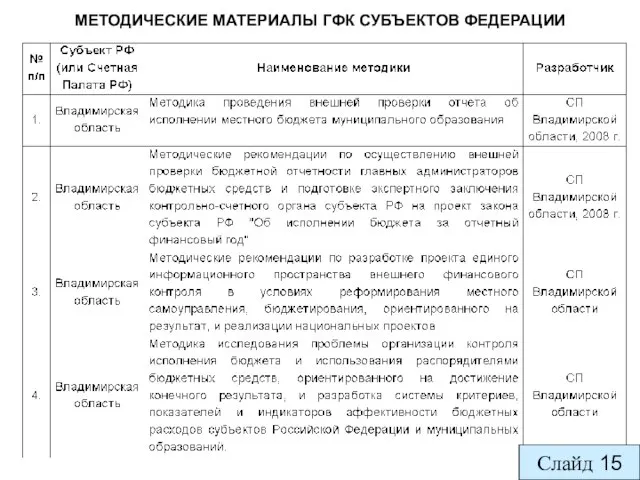

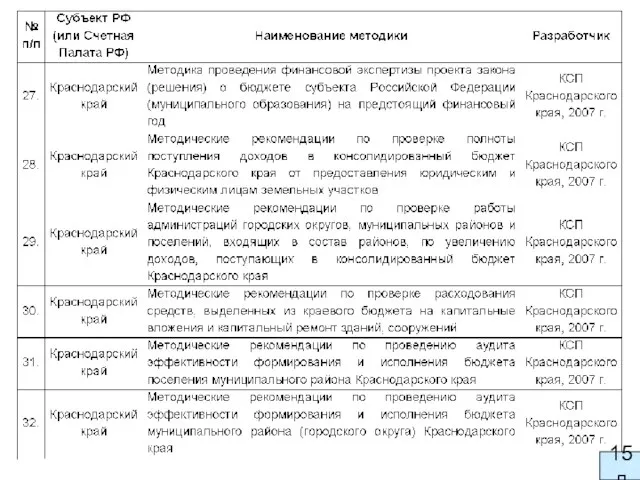

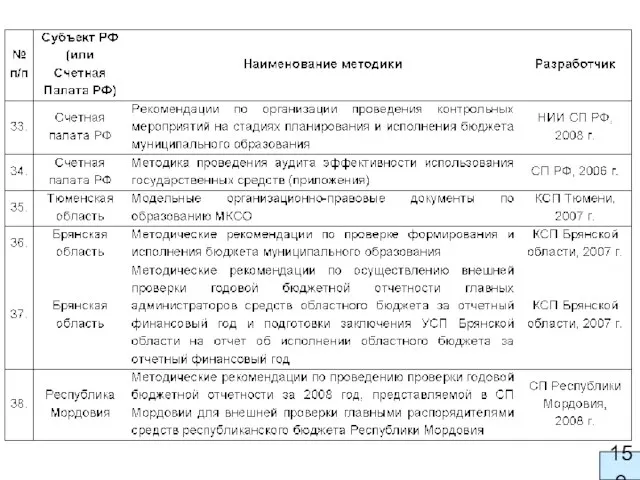

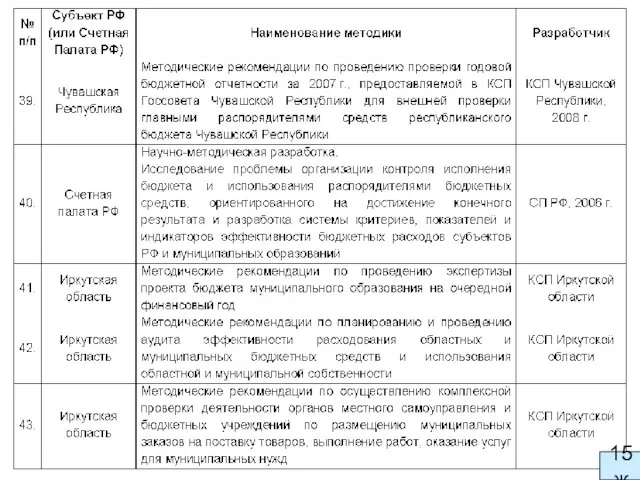

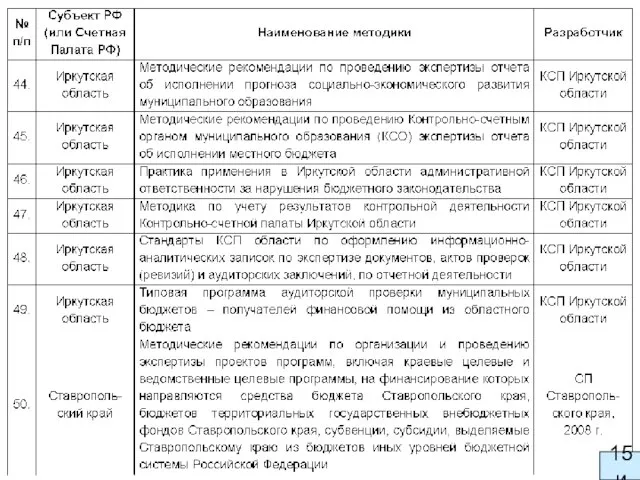

- 26. МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ ГФК СУБЪЕКТОВ ФЕДЕРАЦИИ Слайд 15

- 27. 15а

- 28. 15б

- 29. 15в

- 30. 15г

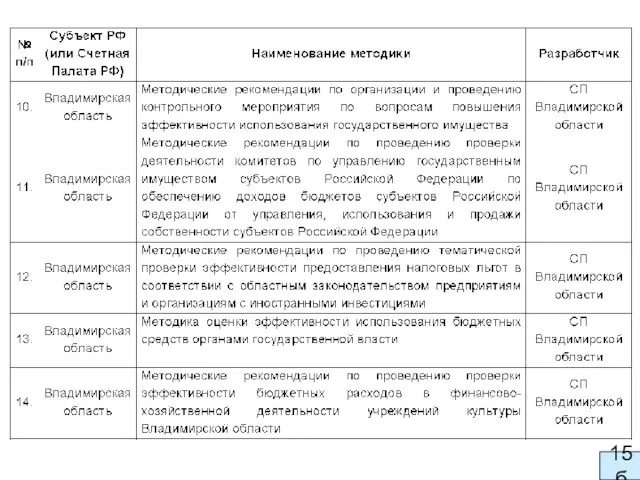

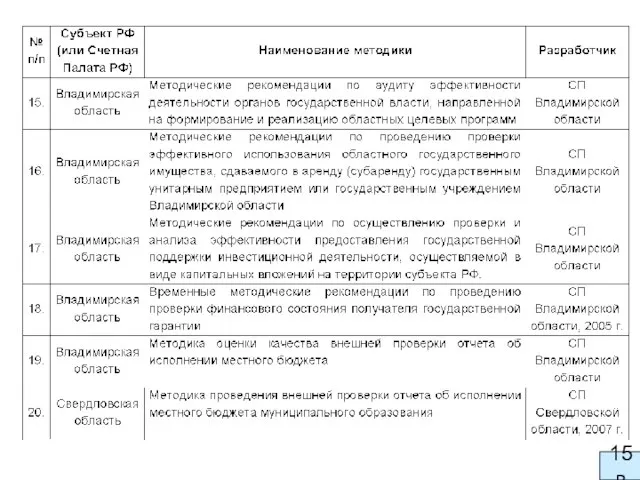

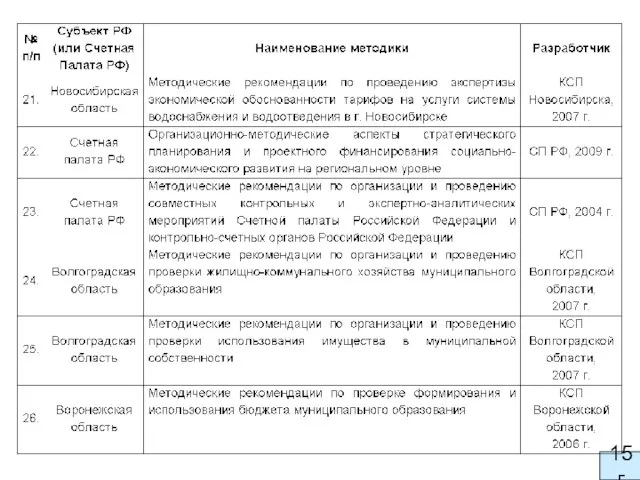

- 31. 15д

- 32. 15е

- 33. 15ж

- 34. 15и

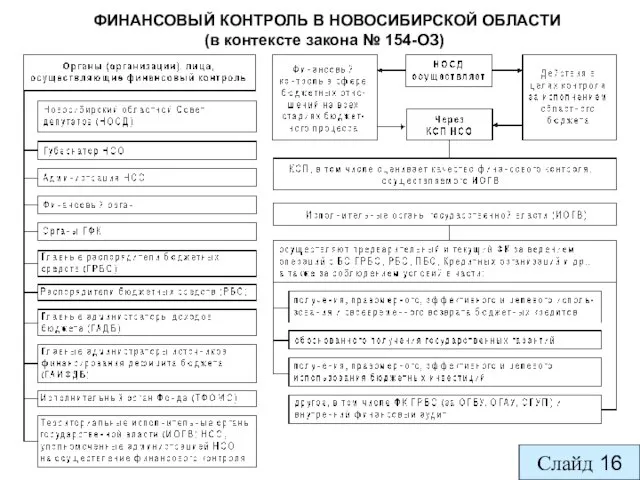

- 35. ФИНАНСОВЫЙ КОНТРОЛЬ В НОВОСИБИРСКОЙ ОБЛАСТИ (в контексте закона № 154-ОЗ) Слайд 16

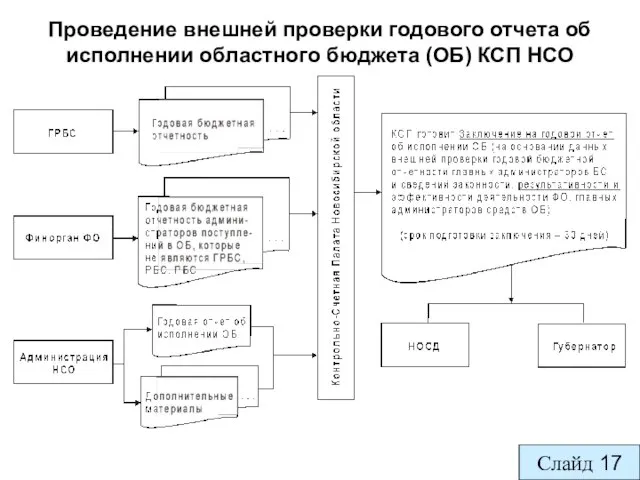

- 36. Проведение внешней проверки годового отчета об исполнении областного бюджета (ОБ) КСП НСО Слайд 17

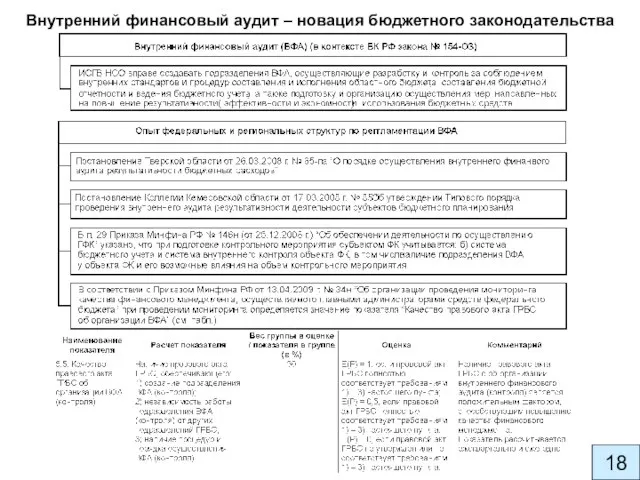

- 37. Внутренний финансовый аудит – новация бюджетного законодательства 18

- 39. Скачать презентацию

Слайд 2Слайд 2

Тенденции развития ГФК (в контексте принципов эффективного и ответственного управления общественными

Слайд 2

Тенденции развития ГФК (в контексте принципов эффективного и ответственного управления общественными

Слайд 3Принципы эффективного и ответственного управления

общественными финансами

Слайд 3

Принципы эффективного и ответственного управления

общественными финансами

Слайд 3

Слайд 4Внедрение принципов ответственного управления общественными

финансами в рамках достижения стратегической цели «Обеспечение

Внедрение принципов ответственного управления общественными

финансами в рамках достижения стратегической цели «Обеспечение

Слайд 54а

4а

Слайд 64б

4б

Слайд 74в

4в

Слайд 84г

4г

Слайд 94д

4д

Слайд 104е

4е

Слайд 114ж

4ж

Слайд 124и

4и

Слайд 13Методологическая и организационно-методическая база государственного финансового контроля (ГФК) и финансового аудита (в

Методологическая и организационно-методическая база государственного финансового контроля (ГФК) и финансового аудита (в

Слайд 14Государственный внутренний финансовый контроль (PIFC) – главный элемент системы финансового контроля. Он

Слайд 15Качеству ГФК и аудита способствует надлежащее исполнение различного рода кодексов этики (ВОФК,

Качеству ГФК и аудита способствует надлежащее исполнение различного рода кодексов этики (ВОФК,

Слайд 16Стандарты Счетной палаты РФ

СФК 4030 Подготовка, проведение и оформление результатов экспертно-аналитических

Стандарты Счетной палаты РФ

СФК 4030 Подготовка, проведение и оформление результатов экспертно-аналитических

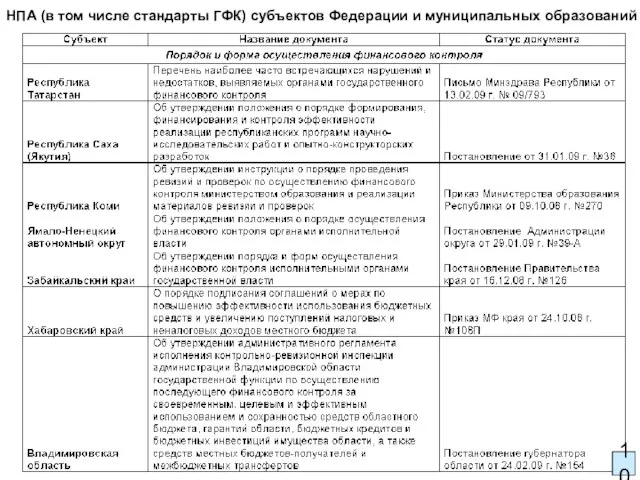

Слайд 17НПА (в том числе стандарты ГФК) субъектов Федерации и муниципальных образований

9

НПА (в том числе стандарты ГФК) субъектов Федерации и муниципальных образований

9

Слайд 18НПА (в том числе стандарты ГФК) субъектов Федерации и муниципальных образований

10

НПА (в том числе стандарты ГФК) субъектов Федерации и муниципальных образований

10

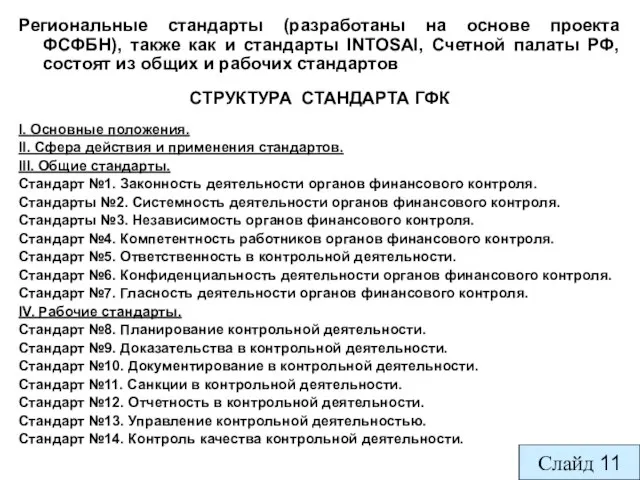

Слайд 19Региональные стандарты (разработаны на основе проекта ФСФБН), также как и стандарты INTOSAI,

Региональные стандарты (разработаны на основе проекта ФСФБН), также как и стандарты INTOSAI,

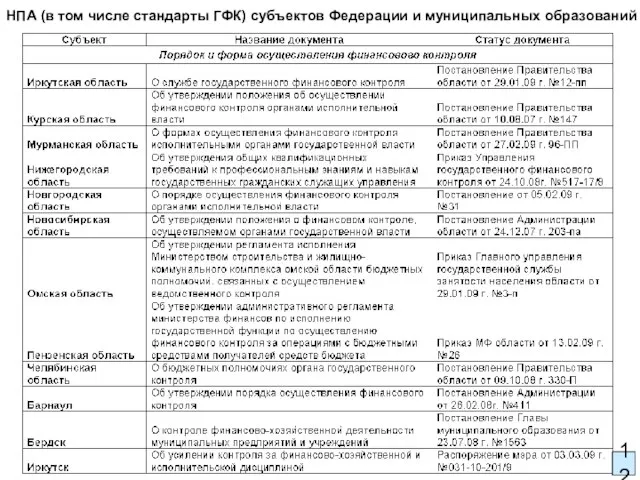

Слайд 20НПА (в том числе стандарты ГФК) субъектов Федерации и муниципальных образований

12

НПА (в том числе стандарты ГФК) субъектов Федерации и муниципальных образований

12

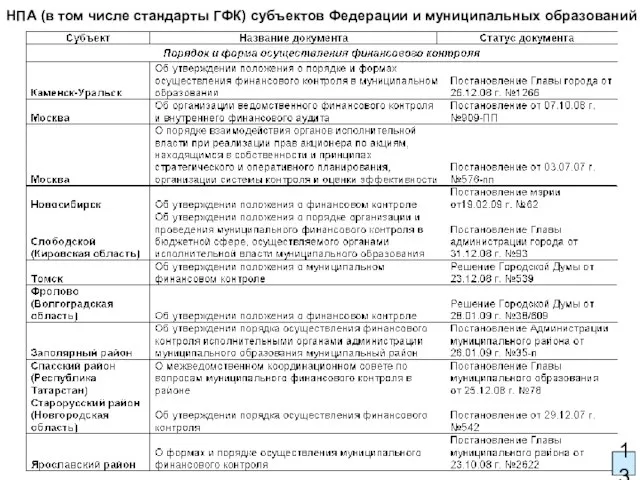

Слайд 21НПА (в том числе стандарты ГФК) субъектов Федерации и муниципальных образований

13

НПА (в том числе стандарты ГФК) субъектов Федерации и муниципальных образований

13

Слайд 22КЛАССИФИКАТОРЫ НАРУШЕНИЙ

Слайд 14

КЛАССИФИКАТОРЫ НАРУШЕНИЙ

Слайд 14

Слайд 2314а

14а

Слайд 2414б

14б

Слайд 2514в

СВОДЫ НАРУШЕНИЙ И НЕДОСТАТКОВ

14в

СВОДЫ НАРУШЕНИЙ И НЕДОСТАТКОВ

Слайд 26МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ ГФК СУБЪЕКТОВ ФЕДЕРАЦИИ

Слайд 15

МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ ГФК СУБЪЕКТОВ ФЕДЕРАЦИИ

Слайд 15

Слайд 2715а

15а

Слайд 2815б

15б

Слайд 2915в

15в

Слайд 3015г

15г

Слайд 3115д

15д

Слайд 3215е

15е

Слайд 3315ж

15ж

Слайд 3415и

15и

Слайд 35 ФИНАНСОВЫЙ КОНТРОЛЬ В НОВОСИБИРСКОЙ ОБЛАСТИ

(в контексте закона № 154-ОЗ)

Слайд 16

ФИНАНСОВЫЙ КОНТРОЛЬ В НОВОСИБИРСКОЙ ОБЛАСТИ

(в контексте закона № 154-ОЗ)

Слайд 16

Слайд 36Проведение внешней проверки годового отчета об исполнении областного бюджета (ОБ) КСП НСО

Слайд

Проведение внешней проверки годового отчета об исполнении областного бюджета (ОБ) КСП НСО

Слайд

Слайд 37Внутренний финансовый аудит – новация бюджетного законодательства

18

Внутренний финансовый аудит – новация бюджетного законодательства

18

ОТВЕТСТВЕННОСТЬ ИСПОЛНИТЕЛЯ

ОТВЕТСТВЕННОСТЬ ИСПОЛНИТЕЛЯ (фрагмент конспекта) Бизнес-процессы в банке: описание, оптимизация, регламентация и управление Автор и ведущий: Исаев Роман Эк

(фрагмент конспекта) Бизнес-процессы в банке: описание, оптимизация, регламентация и управление Автор и ведущий: Исаев Роман Эк Астрид Линдгрен

Астрид Линдгрен Формирование универсальных учебных действий на этапах урока технологии

Формирование универсальных учебных действий на этапах урока технологии Водородные технологии преобразования, накопления, хранения и получения электрической энергии

Водородные технологии преобразования, накопления, хранения и получения электрической энергии Сталинградская битва

Сталинградская битва Грибной эльф. Серия грибных чаев

Грибной эльф. Серия грибных чаев Особенности масштабирования систем планирования и управления поставками

Особенности масштабирования систем планирования и управления поставками Психология суицидального поведения детей и подростков

Психология суицидального поведения детей и подростков Инициали: m, f, n, l

Инициали: m, f, n, l Школьные годы с Д.Б. Кабалевским

Школьные годы с Д.Б. Кабалевским Внедрение методологии ТЮНИНГ в систему образования РФ

Внедрение методологии ТЮНИНГ в систему образования РФ Угадай мультфильм

Угадай мультфильм Презентация на тему Особенности психологического сопровождения детей с ограниченными возможностями здоровья в условиях ДОУ

Презентация на тему Особенности психологического сопровождения детей с ограниченными возможностями здоровья в условиях ДОУ Традиционное и абстрактное изображение человека

Традиционное и абстрактное изображение человека МК Мокапы

МК Мокапы Двойственные картинки

Двойственные картинки Православный храм

Православный храм Эпилепсия. Этиология

Эпилепсия. Этиология report_15.08-09

report_15.08-09 Принципы покупки электроэнергии и мощности на оптовом рынке в переходный период.

Принципы покупки электроэнергии и мощности на оптовом рынке в переходный период. АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ «ИНФОРМАЦИОННО – КОНСУЛЬТАЦИОННЫЙ ЦЕНТР БЕЖАНИЦКОГО РАЙОНА»

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ «ИНФОРМАЦИОННО – КОНСУЛЬТАЦИОННЫЙ ЦЕНТР БЕЖАНИЦКОГО РАЙОНА» Сибирские интернет-недели 2011

Сибирские интернет-недели 2011 Футбольный клуб ЦСКА

Футбольный клуб ЦСКА Учебно-методическое обеспечение международных магистерских программ

Учебно-методическое обеспечение международных магистерских программ Наука в жизни современного общества

Наука в жизни современного общества «Доступность пригородного железнодорожного сообщения в регионах Российской Федерации»

«Доступность пригородного железнодорожного сообщения в регионах Российской Федерации» Добро пожаловать в Key West University!

Добро пожаловать в Key West University!