Введение: предмет и задачи изучения дисциплины СУЩНОСТЬ АНАЛИЗА ОБЪЕКТЫ АНАЛИЗА ПРИЧИННО-СЛЕДСТВЕННЫЕ СВЯЗИ ЭКОНОМИЧЕСКИХ ЯВЛЕН

- Введение: предмет и задачи изучения дисциплины СУЩНОСТЬ АНАЛИЗА ОБЪЕКТЫ АНАЛИЗА ПРИЧИННО-СЛЕДСТВЕННЫЕ СВЯЗИ ЭКОНОМИЧЕСКИХ ЯВЛЕН

Содержание

- 2. Связь экономического анализа с другими науками

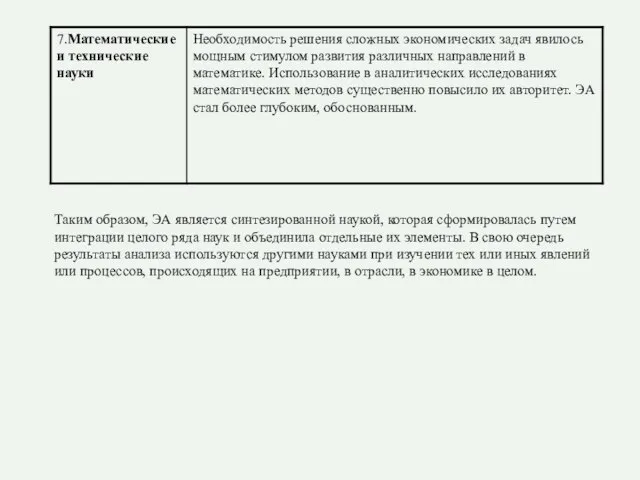

- 5. Таким образом, ЭА является синтезированной наукой, которая сформировалась путем интеграции целого ряда наук и объединила отдельные

- 6. Тема 1. Экономический анализ и его роль в управлении предприятием Условия, определившие выделение экономического анализа в

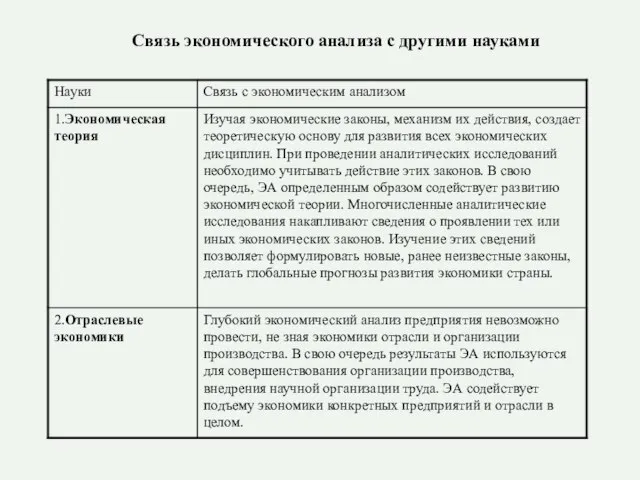

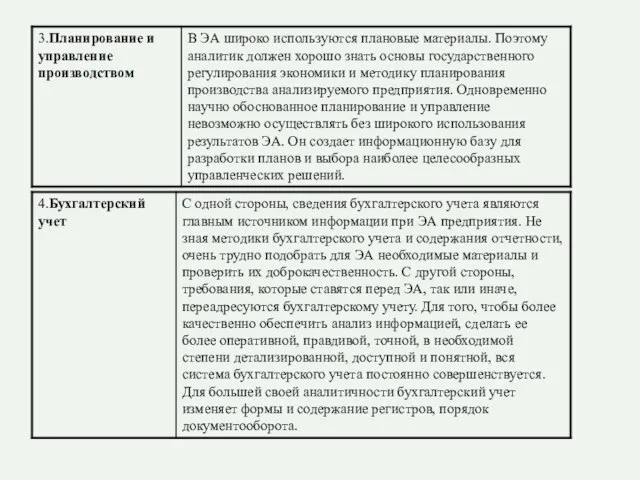

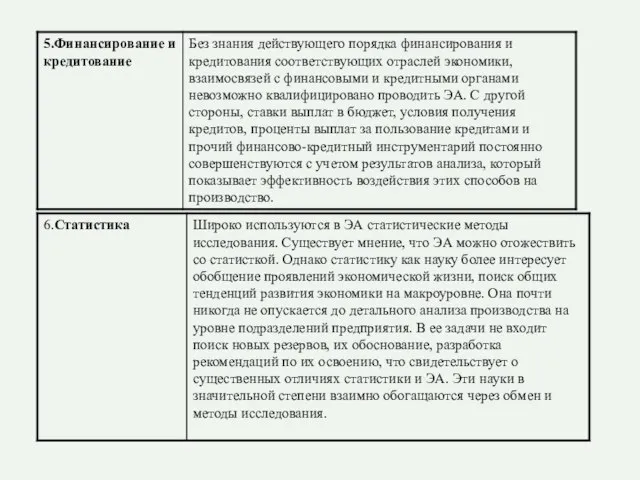

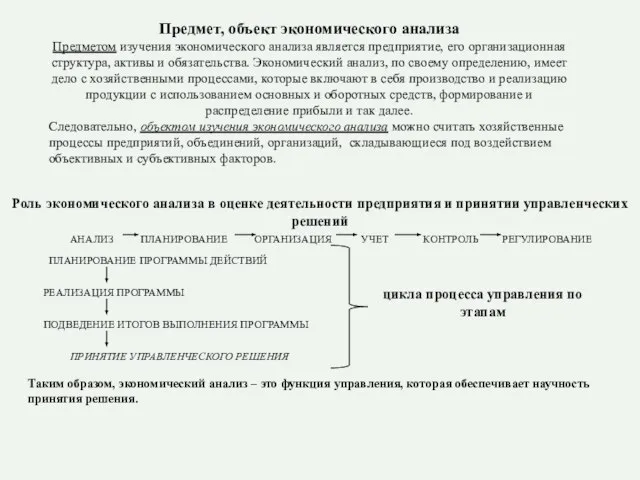

- 7. Предмет, объект экономического анализа Предметом изучения экономического анализа является предприятие, его организационная структура, активы и обязательства.

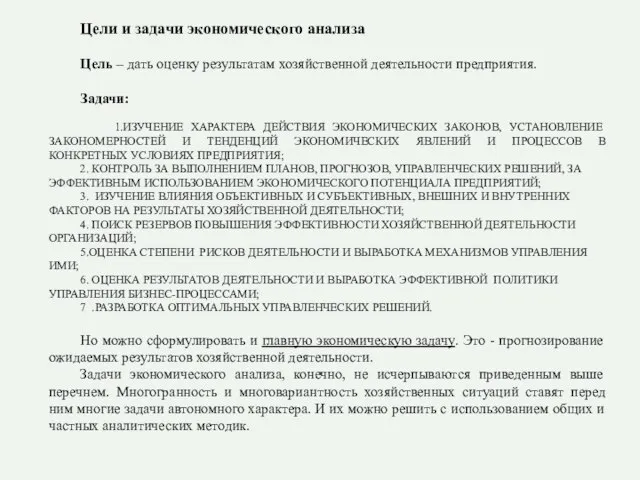

- 8. Цели и задачи экономического анализа Цель – дать оценку результатам хозяйственной деятельности предприятия. Задачи: 1.ИЗУЧЕНИЕ ХАРАКТЕРА

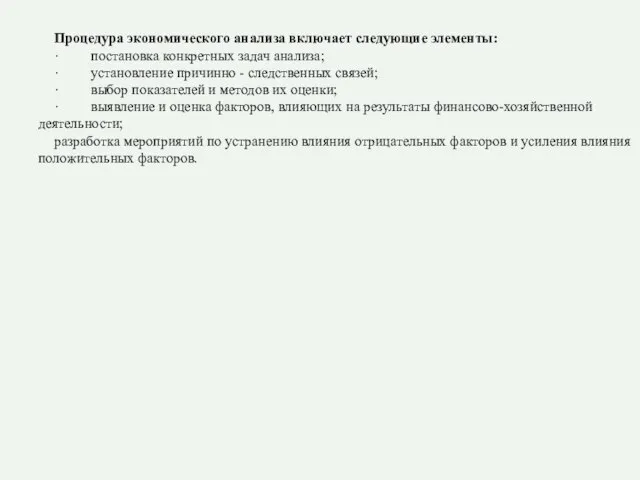

- 9. Процедура экономического анализа включает следующие элементы: · постановка конкретных задач анализа; · установление причинно - следственных

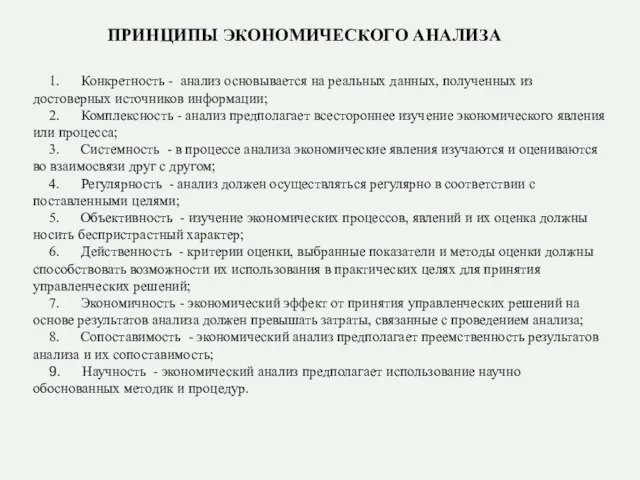

- 10. ПРИНЦИПЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА 1. Конкретность - анализ основывается на реальных данных, полученных из достоверных источников информации;

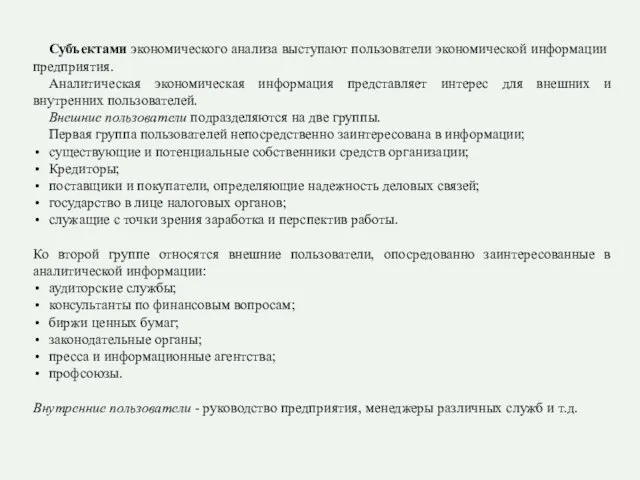

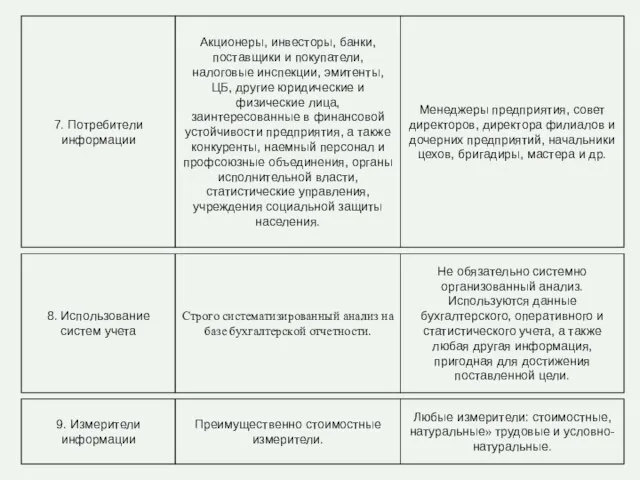

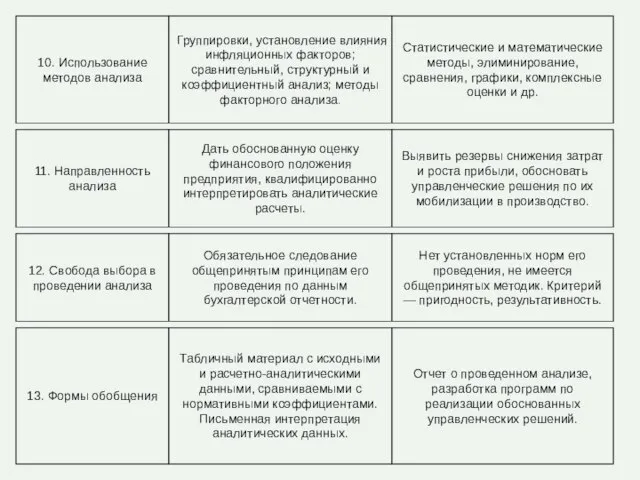

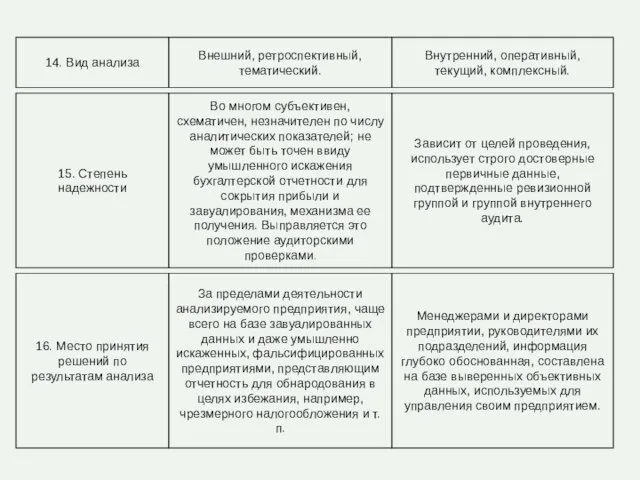

- 11. Субъектами экономического анализа выступают пользователи экономической информации предприятия. Аналитическая экономическая информация представляет интерес для внешних и

- 12. ПО ОТРАСЛЕВОМУ ПРИЗНАКУ ОТРАСЛЕВОЙ МЕЖОТРАСЛЕВОЙ ПО ОБЪЕКТАМ УПРАВЛЕНИЯ ТЕХНИКО- ЭКОНОМИЧЕСКИЙ ФИНАНСОВЫЙ БУХГАЛТЕРСКИЙ СОЦИАЛЬНО- ЭКОНОМИЧЕСКИЙ ЭКОНОМИКО- СТАТИСТИЧЕСКИЙ

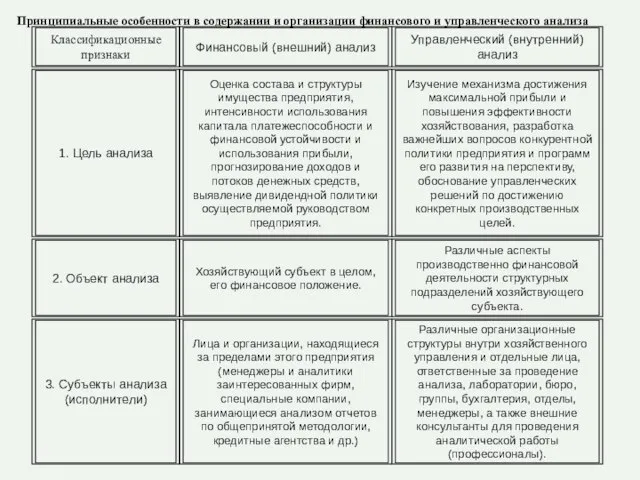

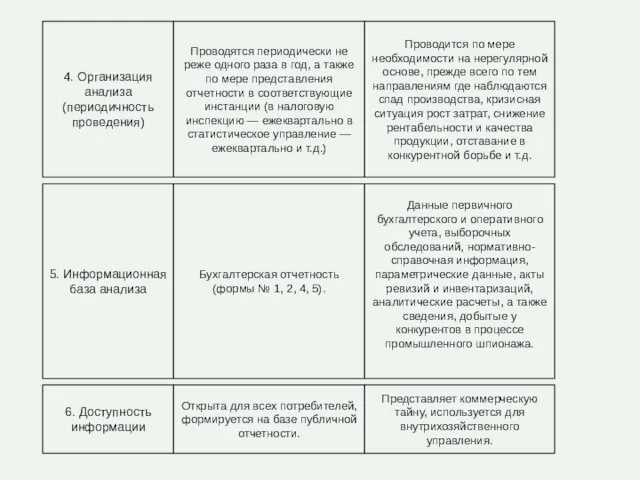

- 13. Принципиальные особенности в содержании и организации финансового и управленческого анализа

- 19. Скачать презентацию

Слайд 5Таким образом, ЭА является синтезированной наукой, которая сформировалась путем интеграции целого ряда

Таким образом, ЭА является синтезированной наукой, которая сформировалась путем интеграции целого ряда

Слайд 6Тема 1. Экономический анализ и его роль в управлении

предприятием

Условия,

определившие выделение экономического

Тема 1. Экономический анализ и его роль в управлении

предприятием

Условия, определившие выделение экономического

Слайд 7Предмет, объект экономического анализа

Предметом изучения экономического анализа является предприятие, его организационная структура,

Предмет, объект экономического анализа

Предметом изучения экономического анализа является предприятие, его организационная структура,

Слайд 8Цели и задачи экономического анализа

Цель – дать оценку результатам хозяйственной деятельности предприятия.

Задачи:

Цели и задачи экономического анализа

Цель – дать оценку результатам хозяйственной деятельности предприятия.

Задачи:

Слайд 9Процедура экономического анализа включает следующие элементы:

· постановка конкретных задач анализа;

· установление

Процедура экономического анализа включает следующие элементы:

· постановка конкретных задач анализа;

· установление

Слайд 10ПРИНЦИПЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

1. Конкретность - анализ основывается на реальных данных, полученных из

ПРИНЦИПЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

1. Конкретность - анализ основывается на реальных данных, полученных из

Слайд 11Субъектами экономического анализа выступают пользователи экономической информации предприятия.

Аналитическая экономическая информация представляет интерес

Субъектами экономического анализа выступают пользователи экономической информации предприятия.

Аналитическая экономическая информация представляет интерес

Слайд 12ПО ОТРАСЛЕВОМУ

ПРИЗНАКУ

ОТРАСЛЕВОЙ

МЕЖОТРАСЛЕВОЙ

ПО ОБЪЕКТАМ

УПРАВЛЕНИЯ

ТЕХНИКО-

ЭКОНОМИЧЕСКИЙ

ФИНАНСОВЫЙ

БУХГАЛТЕРСКИЙ

СОЦИАЛЬНО-

ЭКОНОМИЧЕСКИЙ

ЭКОНОМИКО-

СТАТИСТИЧЕСКИЙ

МАРКЕТИНГОВЫЙ

ПО ПРОСТРАНСТВЕННОМУ

ПРИЗНАКУ

ВНУТРИХОЗЯЙСТВЕННЫЙ

МЕЖХОЗЯЙСТВЕННЫЙ

ПО СУБЪЕКТАМ

АНАЛИЗА

ВНУТРЕННИЙ

ВНЕШНИЙ

ПО СОДЕРЖАНИЮ

КОМПЛЕКСНЫЙ

ТЕМАТИЧЕСКИЙ

ПО ПРИЗНАКУ

ВРЕМЕНИ

ПРЕДВАРИТЕЛЬНЫЙ

ПОСЛЕДУЮЩИЙ

ПО МЕТОДИКЕ

ПРОВЕДЕНИЯ

СРАВНИТЕЛЬНЫЙ

ФАКТОРНЫЙ

ДИАГНОСТИЧЕСКИЙ

МАРЖИНАЛЬНЫЙ

ЭКОНОМИКО-МАТЕМАТИЧЕСКИЙ

ЭКОНОМИКО-СТАТИСТИЧЕСКИЙ

ФУНКЦИОНАЛЬНО-СТОИМОСТНОЙ

СТОХАСТИЧЕСКИЙ

ПО ОХВАТУ

ОБЪЕКТОВ

СПЛОШНОЙ

ВЫБОРОЧНЫЙ

КЛАССИФИКАЦИЯ ВИДОВ ЭКОНОМИЧЕСКОГО

ПО ОТРАСЛЕВОМУ

ПРИЗНАКУ

ОТРАСЛЕВОЙ

МЕЖОТРАСЛЕВОЙ

ПО ОБЪЕКТАМ

УПРАВЛЕНИЯ

ТЕХНИКО-

ЭКОНОМИЧЕСКИЙ

ФИНАНСОВЫЙ

БУХГАЛТЕРСКИЙ

СОЦИАЛЬНО-

ЭКОНОМИЧЕСКИЙ

ЭКОНОМИКО-

СТАТИСТИЧЕСКИЙ

МАРКЕТИНГОВЫЙ

ПО ПРОСТРАНСТВЕННОМУ

ПРИЗНАКУ

ВНУТРИХОЗЯЙСТВЕННЫЙ

МЕЖХОЗЯЙСТВЕННЫЙ

ПО СУБЪЕКТАМ

АНАЛИЗА

ВНУТРЕННИЙ

ВНЕШНИЙ

ПО СОДЕРЖАНИЮ

КОМПЛЕКСНЫЙ

ТЕМАТИЧЕСКИЙ

ПО ПРИЗНАКУ

ВРЕМЕНИ

ПРЕДВАРИТЕЛЬНЫЙ

ПОСЛЕДУЮЩИЙ

ПО МЕТОДИКЕ

ПРОВЕДЕНИЯ

СРАВНИТЕЛЬНЫЙ

ФАКТОРНЫЙ

ДИАГНОСТИЧЕСКИЙ

МАРЖИНАЛЬНЫЙ

ЭКОНОМИКО-МАТЕМАТИЧЕСКИЙ

ЭКОНОМИКО-СТАТИСТИЧЕСКИЙ

ФУНКЦИОНАЛЬНО-СТОИМОСТНОЙ

СТОХАСТИЧЕСКИЙ

ПО ОХВАТУ

ОБЪЕКТОВ

СПЛОШНОЙ

ВЫБОРОЧНЫЙ

КЛАССИФИКАЦИЯ ВИДОВ ЭКОНОМИЧЕСКОГО

Слайд 13Принципиальные особенности в содержании и организации финансового и управленческого анализа

Принципиальные особенности в содержании и организации финансового и управленческого анализа

Проект Cryptohands

Проект Cryptohands Нарушение естественных прав человека в годы Второй мировой войны1939-1945 годы

Нарушение естественных прав человека в годы Второй мировой войны1939-1945 годы 1F (2)

1F (2) Обеды

Обеды Отдел профилактики правонарушений Управления анализа и оценки эффективности контрольной (надзорной) деятельности

Отдел профилактики правонарушений Управления анализа и оценки эффективности контрольной (надзорной) деятельности Свердлова парк

Свердлова парк Дед Мороз - персонаж славянского фольклора

Дед Мороз - персонаж славянского фольклора ТУРИСТСКИЕ СЛЕТЫ

ТУРИСТСКИЕ СЛЕТЫ Мы познакомимся с чудной страной, Не признающий застой и покой. В этой стране можем деньги вложить И производство свое запустить В

Мы познакомимся с чудной страной, Не признающий застой и покой. В этой стране можем деньги вложить И производство свое запустить В  Преимущества АЭС

Преимущества АЭС «Ревизор 2.0»

«Ревизор 2.0» Жизнь во Вселенной

Жизнь во Вселенной 9 Мая – День Победы

9 Мая – День Победы Онлайн-уроки финансовой грамотности

Онлайн-уроки финансовой грамотности 10 принципов хорошего управления проектами в компаниях сферы услугВита Кравчук, управляющий партнер компании Business.People Киев, 1 ок

10 принципов хорошего управления проектами в компаниях сферы услугВита Кравчук, управляющий партнер компании Business.People Киев, 1 ок znaki_gosudarstvennogo_otlichiya_v_tsarskoy_sovetskoy_i_sovremennoy_rossii_izgotovlennye_s_primeneniem_brilliantov

znaki_gosudarstvennogo_otlichiya_v_tsarskoy_sovetskoy_i_sovremennoy_rossii_izgotovlennye_s_primeneniem_brilliantov Guy Fawkes and the gunpowder plot

Guy Fawkes and the gunpowder plot Механическое движение

Механическое движение Орнамент. Раппорт

Орнамент. Раппорт Современная классификация пневмоний, подходы к оценке тяжести и стратификации риска при пневмонии

Современная классификация пневмоний, подходы к оценке тяжести и стратификации риска при пневмонии Масленица

Масленица Электроды АКОС. Требования к продукции

Электроды АКОС. Требования к продукции День России

День России Экскурсия в Подмосковье

Экскурсия в Подмосковье Презентация на тему Королевская семья Великобритании Отношения

Презентация на тему Королевская семья Великобритании Отношения Пошукова робота над триптихом у змішаній техніці за мотивами творчості Т.Г. Шевченко (вологий соус, туш-перо, кулькова ручка)

Пошукова робота над триптихом у змішаній техніці за мотивами творчості Т.Г. Шевченко (вологий соус, туш-перо, кулькова ручка) Использование в служебной деятельности информационных банков ИЦ ГУ МВД России по г. Санкт-Петербургу и Ленинградской области

Использование в служебной деятельности информационных банков ИЦ ГУ МВД России по г. Санкт-Петербургу и Ленинградской области Константин Эдуардович Циолковский

Константин Эдуардович Циолковский